財務諸表とは?経営者が知っておきたい財務三表の読み方

2023.02.09

財務諸表とは?経営者が知っておきたい財務三表の読み方

財務諸表とは?経営者が知っておきたい財務三表の読み方

2023.02.09

経営を安定させ、さらなる飛躍を図るためには、自社と取引先の経営状況を把握し、適切な経営判断を下していかなくてはなりません。

企業の経営状況を、客観的に数値で把握するために必要なのが「財務諸表」です。財務諸表のうち、特に重要なのが「損益計算書」「貸借対照表」「キャッシュフロー計算書」で、これらを「財務三表」といいます。

ここでは、経営者が知っておきたい財務三表について解説していきましょう。

財務諸表とは?

財務諸表は、決算までの1年間の自社の財政状態や経営成績をまとめた計算書です。利害関係のある人に知らせることを目的としています。財務諸表を読み解くことによって、さまざまな要因によって変動する企業の収益、費用、利益などの現状を知ることができます。

つまり、財務諸表とは「プラスの財産とマイナスの財産である負債とのバランスはどうか」を見極めるための書類になります。学校における通知表や、健康診断の結果のようなものだと考えるとわかりやすいのではないでしょうか。

財務諸表は、「損益計算書」「貸借対照表」「キャッシュフロー計算書」「利益金処分計算書」「附属明細表」などから成り立っています。中でも重要なのが、貸借対照表、損益計算書、キャッシュフロー計算書で、合わせて「財務三表」といわれています。財務三表によって、財産の状況、収支の状況、お金の流れがわかりますので、ビジネスパーソンなら絶対に把握しておきましょう。

この3つの資料について、それぞれ詳しく見ていきます。

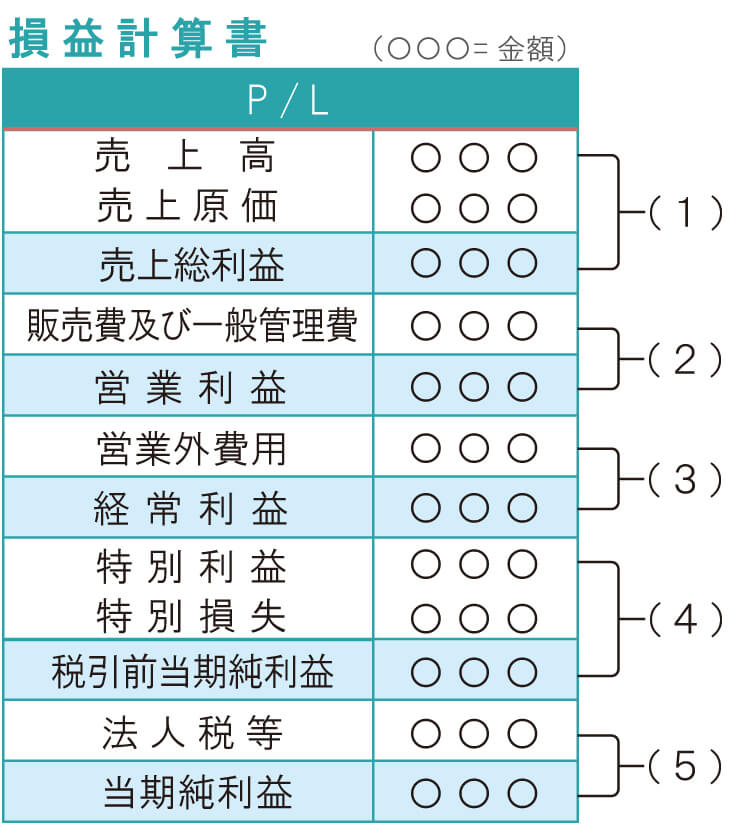

損益計算書

損益計算書は、収益から費用を差し引いた「利益」を知るための書類です。利益は、「売上総利益」「営業利益」「経常利益」「税引前当期利益」「当期利益(純利益)」の5つから成り立っています。

以下の計算式により、5つの利益をそれぞれ算出することができます。

貸借対照表

損益計算書が会計期間1年間の利益と損失を表しているのに対し、貸借対照表は「決算日時点の企業の財政状態」を表しています。貸借対照表からは、会社が持っている「資産」と、いずれ支払う義務のある「負債」、そして資産から負債を差し引いて残る「資本(純資産)」がわかります。

貸借対照表は、「資産の部」「負債の部」「純資産の部」の3つが記載される構造になっています。

左側に記載されている資産の部では、何にお金を使っているのか把握できます。右側にある負債の部では返済の義務があるお金がいくらあるのかがわかり、純資産の部では返済の義務がないお金がいくらあるのかがわかります。

左側の数値の合計値と、右側の数値の合計値は、常に同じとなります。

自己資本比率の求め方

貸借対照表で最初に確認したいのは、「自己資本比率」による経営の健全性です。

自己資本比率は、総資産に対する純資産の比率を示します。純資産の比率が多いほど、企業の財務体質は良好で安全だといえるのです。

自己資本比率は、以下の数式で求めることができます。

自己資本比率(%)=純資産÷総資産×100

自己資本比率は、50%を上回っていれば財政状態が優良であることを示し、10%を下回っていると危険水準であることを示します。

短期的に資金化できる資産はどれくらいか?

次に確認したいのが、短期的に支払わなければならない債務に対し、資金化できる資産がどれくらいあるかという点です。これは、資産の部の「流動資産」および「固定資産」、負債の部の「流動負債」から読み解きます。

流動資産が流動負債よりも少ないと、1年以内に資金繰りがきびしくなる可能性が予想されます。流動負債に対する流動資産の比率を示す「流動比率」をしっかり確認しましょう。

流動比率は、以下の数式で求められます。

流動比率(%)=流動資産÷流動負債×100

キャッシュフロー計算書

キャッシュフロー計算書は、企業の中で実際にどのように資金(お金)が動いているかという「資金(お金)の流れ」を把握するための計算書です。そのため、土地や建物などの資産は含まず、キャッシュ、すなわち現金や預金、現金と同等とされる物(コマーシャルペーパーや公社債投資信託など)のみの収支を表しています。「すぐに使える資金がいくらあるのか」を示すものだと考えると、わかりやすいでしょう。

キャッシュフロー計算書では、入出金を「営業活動」「投資活動」「財務活動」の3つに区分しています。

財務三表は総合的に読み解くことが大切

財務三表は、個別に存在しているようでいて、実は深い関連性を持っています。

貸借対照表でお金の調達方法と運用のしかたを把握した上で、損益計算書でどのように利益が生み出されているのかを確認すると、キャッシュフロー計算書で実際の現金の流れを理解することができます。この3つを組み合わせて読み解くことで、企業が置かれている状況を総合的に判断していきましょう。

個人事業主におすすめの三井住友カード ビジネスオーナーズ

高校生を除く満18歳以上の法人代表者、個人事業主(副業・フリーランスを含む)の方向けの法人カードです。カードランク別に三井住友カード ビジネスオーナーズ(一般)、三井住友カード ビジネスオーナーズ ゴールド、三井住友カード ビジネスオーナーズ プラチナプリファード(満20歳以上が対象)の3種類があります。

ベンチャーやスモールビジネスシーンに必要な経費管理の一元化といった法人カード機能とともに、ビジネスユースでのご利用もお得になるポイント還元や年会費永年無料(※)などの特典も付帯します。

スタートアップ企業やフリーランス、副業で活躍される方のビジネスを後押しする、利便性とメリットを兼ね備えています。

三井住友カード ビジネスオーナーズ(一般)は年会費永年無料となります。

三井住友カード ビジネスオーナーズ ゴールドは条件達成で翌年以降、年会費永年無料となります。

三井住友カード ビジネスオーナーズ プラチナプリファードは年会費33,000円(税込)となります。

対象取引や算定期間などの実際の適用条件については、三井住友カードのホームページをご確認ください。

港区の会社設立支援、税理士法人。Big4出身の公認会計士、税理士、元上場企業経理部長、大手ベンチャーキャピタル出身者などで構成され、スタートアップ支援に力を入れる。

2023年2月時点の情報なので、最新の情報ではない可能性があります。

法人代表者・個人事業主の方向け

登記簿謄本・決算書不要!

三井住友カード

ビジネスオーナーズ

ビジネスに進化したナンバーレス

三井住友カード

ビジネスオーナーズ ゴールド

ビジネスに進化したプレミアム

三井住友カード

ビジネスオーナーズ プラチナプリファード

ビジネスに進化したプレミアム

中小企業向け

経費精算もラクラク♪

三井住友カードビジネスオーナーズ

新規入会者限定プレゼント実施中!

三井住友カードビジネスオーナーズ

新規入会者限定プレゼント実施中!

お申込み前に実施期間、条件等については必ずそれぞれの詳細ページをご確認ください。

あわせて読みたい記事