-

法人カードの業務活用術

2025.12.08

キャッシュフローとは?意味や考え方、計算書や改善の方法までわかりやすく解説

キャッシュフローを正確に把握することは、企業の健全な経営に欠かせません。キャッシュフローは会社の実際のお金の流れを示し、帳簿上の利益と手元資金のズレを明確にするからです。売掛金の回収遅延や過剰在庫による資金繰り悪化を早期に発見できれば、黒字倒産や資金ショートのリスクを回避し、適切な対策を講じることが可能になります。

本記事では、キャッシュフローの概要や計算書についてわかりやすく解説していきます。

キャッシュフローとは

キャッシュフローとは、事業における現金の入出金の流れを示す指標です。お金が入ってくる「キャッシュ・イン・フロー」と、お金が出ていく「キャッシュ・アウト・フロー」の2つで構成され、この差額が実際の資金増減を表します。

売上の計上時期と入金時期にはズレが生じるため、帳簿上の利益だけでなくキャッシュフローを把握することで、企業の財務状況を正確に判断できます。

キャッシュフローの意味

今、手元にある現金や預金額を把握するだけなら、ほかの財務諸表でも確認できます。にもかかわらず、なぜ、わざわざキャッシュフローでお金の流れを追う必要があるのでしょうか。

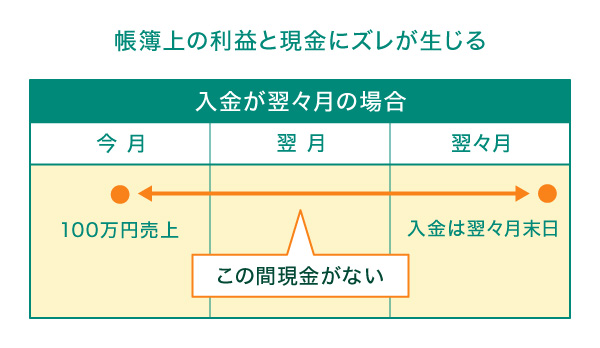

それは、事業を営むうえで帳簿上の利益と実際の現金にズレが生じてしまうためです。例えば、今月B社に対して100万円の売上を上げたとしても、すぐに口座に振込まれるわけではありません。B社の締め日によっては、実際の振込が来月、再来月となることもめずらしくないでしょう。そうすると、帳簿上では売上が上がっているが、手元に現金がない状態になることもあり得ます。

お金の流れがきちんと把握できていなければ、手元にまだない売上金をあてにして、大量の仕入れ発注をしてしまうことも起こりかねません。

事業の経営状況を正しく把握するためには、この売上と実際に手元にある現金のズレを把握しておく必要があります。キャッシュフロー計算書ではそうしたお金の流れがすべて記載されているため、ほかの財務諸表と同様に経営に欠かせない重要な位置づけとされているのです。

キャッシュフローの状態

キャッシュフローの状態を正しく判断することは、企業の財務健全性を評価するうえで重要です。ここでは、キャッシュフローが良い状態と悪い状態の特徴、理想的な状態の条件、そして何を重点的に見るべきかをわかりやすく解説します。

キャッシュフローが悪いとは?

キャッシュフローが悪い状態とは、会社に入ってくるお金が滞り、出ていくお金が増えることで、手元の現金・預金残高が継続的に減少している状況を指します。

具体的には、「売上高の減少・原材料費や人件費の上昇・売掛金の回収遅延・買掛金の支払い期限短縮」などが主な要因です。この状態が続くと、資金繰りの悪化により従業員への給与や取引先への支払いが困難になり、最悪の場合、帳簿上は黒字でも倒産する「黒字倒産」のリスクが高まります。

キャッシュフローが良いとは?

キャッシュフローが良い状態とは、利益が支出よりも多く、将来への投資や借入返済が適切に配分できている状態を指します。

具体的には、営業活動によるキャッシュフローがプラスを維持し、借入金を着実に返済しながら設備投資を積極的に行い、役員賞与などの利益配分も実施できている状況です。このような状態の場合、潤沢な資金により将来への成長投資と、貸し倒れや売上減少などのリスクに備えた準備が可能となります。

キャッシュフローの理想的な状態

キャッシュフローの理想的な状態とは、企業が本業の営業活動で十分な現金を獲得し、その資金を戦略的に配分できる状態を指します。代表的なパターンは以下の3つです。

- 安定型(営業による黒字で投資と返済を両立)

- 財務改善型(営業活動で得た資金と投資回収資金で借入返済を加速)

- 投資重視型(営業活動による黒字と銀行融資で積極投資)

いずれも営業活動が黒字であることが前提で、企業の成長段階や経営戦略に応じて、投資と財務のバランスを最適化している状態と言えます。

キャッシュフローで何を見る?

キャッシュフローの分析では、「営業活動・投資活動・財務活動」の3つの区分とフリーキャッシュフローを確認します。

- 営業活動キャッシュフローは本業の収益力を示し、プラスが基本

- 投資活動キャッシュフローは将来への投資状況を表し、成長期はマイナスが一般的

- 財務活動キャッシュフローは資金調達と返済のバランスを示す

- 営業キャッシュフローから投資キャッシュフローを差し引いたフリーキャッシュフローで、企業が自由に使える資金の余力を把握できる

これら4つの指標を総合的に評価することが大切です。

キャッシュフローのプラス・マイナスの考え方

キャッシュフローは事業のお金の流れを把握するためのものですが、必ずしもプラスでなければいけないわけではありません。

例えば、大規模な設備投資を行っていて、手元の現金が少なくなっている場合では、一時的にキャッシュフローがマイナスでも事業の将来性につながる可能性があります。このようなケースもあり、一概にキャッシュフローがマイナスなら経営状況が危ういとは言えないでしょう。

ただし、売掛債権の回収遅れによってキャッシュフローが悪化している場合は要注意です。売上があって利益が出ている状態でも、手元の現金が少ないために借り入れの返済が遅れたり、仕入れ代金が支払えなくなったりすると、黒字経営でも倒産してしまう可能性があるためです。

現金残高の把握は貸借対照表でも可能ですが、現金の増減を詳細かつ具体的に把握するためには、キャッシュフロー計算書を見ることが重要と言えます。

キャッシュフローを改善する方法

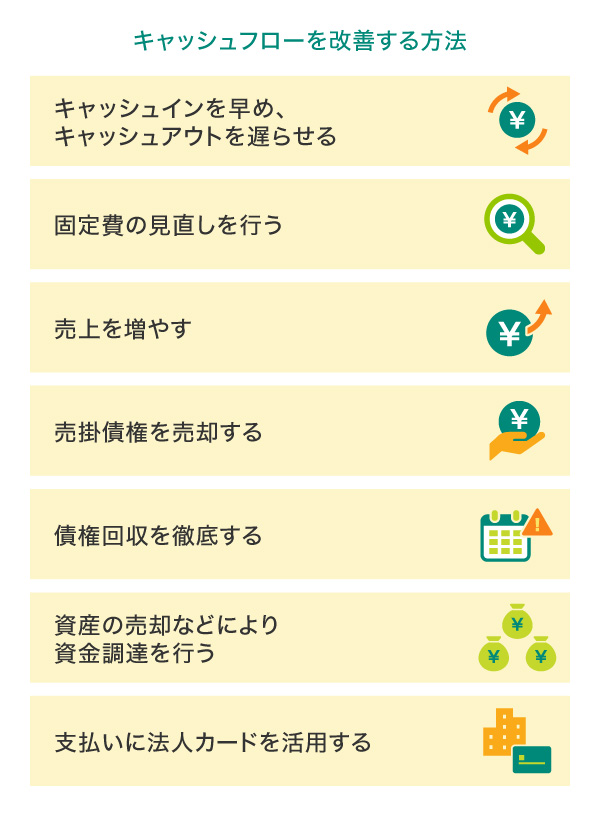

キャッシュフローの改善は企業の健全な運営に欠かせません。ここでは効果的な7つの改善方法を紹介します。

キャッシュインを早め、キャッシュアウトを遅らせる

取引先との交渉を通じて、売掛金の回収期間を短縮し、買掛金の支払い期間を延長することで、資金の流れを最適化できます。具体的には、請求書の即時発行と早期送付、電子請求システムの導入による処理の迅速化が効果的でしょう。

また、取引先との支払い条件の見直しや、早期支払い割引制度の導入を検討することで、より柔軟に資金管理ができるようになります。

固定費の見直しを行う

定期的に発生する固定費を詳細に分析し、削減可能な項目を特定することが大切です。不要なサブスクリプションサービスの解約、オフィススペースの最適化、業務プロセスの自動化による人件費の効率化など、具体的な削減施策を実施し、継続的なキャッシュアウトの抑制に努めましょう。

売上を増やす

新規顧客の獲得や既存顧客へのアップセルなどを通じて売上を増加させることは、キャッシュフロー改善の直接的な方法です。マーケティング戦略の見直しや、商品・サービスの品質向上に取り組むことが欠かせません。

売掛債権を売却する

ファクタリングなどの手法を用いて売掛債権を売却すれば、即時に現金化することができます。ただし、短期的な資金繰りを改善できる一方で、手数料がかかる点に注意が必要です。

債権回収を徹底する

未回収の債権に対して、迅速かつ確実な回収を徹底することが大切です。回収状況を常に把握し、支払い期限を過ぎた債権に対しては速やかに督促を行うなど、積極的な回収活動を行いましょう。

資産の売却などにより資金調達を行う

遊休資産や不要な設備を売却することで、一時的に大きな資金を調達できます。また、リースバックなどの手法を活用して、資産を活用しながら資金を確保する方法もあります。

支払いに法人カードを活用する

法人カードを利用することで、実際の支払いを翌月以降に延ばすことができます。これにより、一時的な資金繰りの改善が可能になりますが、計画的な利用を心掛け、過度なカード払いは避けるようにしましょう。

三井住友カードの法人カードはキャッシュフロー改善に最適

三井住友カードの法人カードには、キャッシュフロー改善に効果的な2つの特徴があります。

「請求書カード払い」の活用により、取引先への支払いをカード決済に変更することで、支払い期限の延長(最大40日間※)が可能です。

- ※クレジットカードによって異なります。

また、三井住友カードは「マンスリークリア方式」を採用しています。締め日の翌日に利用限度枠がクリアされるため、引き落とし日までの利用枠不足を気にする必要がなく、キャッシュフローの安定にもつながります。

キャッシュフロー計算書(C/F)とは

企業のキャッシュフローを示したもので、貸借対照表や損益計算書と合わせて財務三表と呼ばれるほど重要な指標です。財務三表にはそれぞれ役割がありますが、キャッシュフロー計算書は主に財務状況の健全性を判断する際に用いられます。

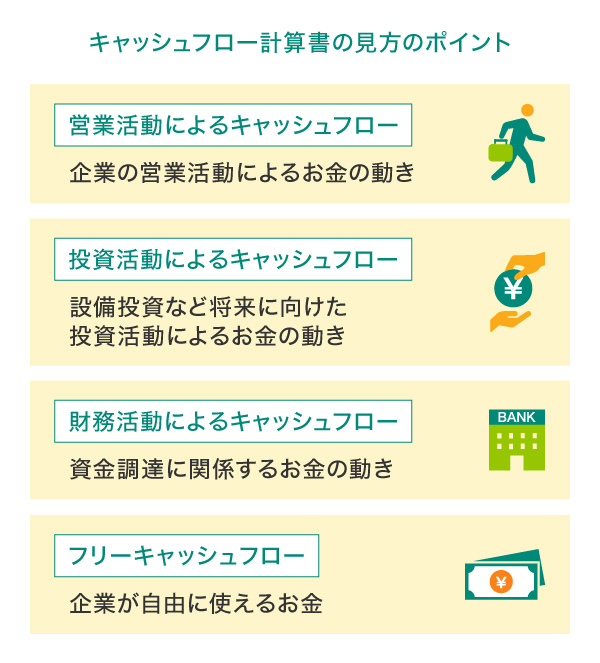

お金が入ってくる流れとお金が出ていく流れを記したキャッシュフロー計算書は、家計簿をイメージするとわかりやすいでしょう。家計簿では食費や水道光熱費などの項目別にお金の流れを記録しますが、キャッシュフロー計算書では、「営業活動によるキャッシュフロー」「投資活動によるキャッシュフロー」「財務活動によるキャッシュフロー」「フリーキャッシュフロー」の4つに分けてお金の流れを記録します。

それぞれどのようなお金の動きを示しているのか詳しく解説していきます。

キャッシュフロー計算書を構成する要素

キャッシュフロー計算書では、営業活動によるキャッシュフロー、投資活動によるキャッシュフロー、財務活動によるキャッシュフロー、フリーキャッシュフローの4つの要素が確認できます。

事業を営むうえでは、取引先に支払うお金や入ってくる売上金、金融機関からの借り入れや返済金、設備投資のための支出など、さまざまな項目のお金が動いています。それを4つの項目別にまとめることによって、よりお金の流れを把握しやすくなるのです。ここからは、4つの項目がどのようなお金の流れを示しているのか、詳しく解説していきます。

営業活動によるキャッシュフロー

本業となる事業においてのお金の動きをまとめたものです。仕入れにどれくらいお金を使ったか、本業でどれくらいの売上を上げたかが示され、主に以下のような項目が記載されます。

- 税引前当期純利益

- 減価償却費

- 投資有価証券売却損益

- 固定資産売却損益

- 売上債権の増減額

- 棚卸資産の増減額

- 仕入れ債務の増減額

- 法人税等の支払い額

- そのほかの資産、負債の増減額

営業活動によるキャッシュフローがプラスの場合は、本業でしっかりと利益が出せていることがわかります。一方、マイナスの場合は、売掛債権の回収にかかる期間を短期化したり、買掛金の支払いを延期したりするなど、資金繰りの改善をめざす必要があるでしょう。

投資活動によるキャッシュフロー

設備投資など事業の将来に向けたお金の流れを示したものです。例えば、土地や建物の取得・売却、有価証券の取得・売却によるお金の流れなどが挙げられ、キャッシュフロー計算書には、以下のような項目として記載されます。

- 定期預金の純増減額

- 固定資産売却による収入

- 固定資産取得による支出

- 投資・有価証券取得による支出

- 投資・有価証券売却による収入

キャッシュフローがマイナスの企業は資金繰りが厳しいと判断してしまいがちですが、投資活動によるキャッシュフローにおいては一概にマイナスの企業は財務状況が良くないと判断できません。例えば、固定資産の取得による支出が大きい場合は、積極的な設備投資を行っていることが想定されるためです。

このように一時的に手元の現金が少なくなっていても、将来的に収益が期待される設備投資であれば、大きくキャッシュフローが改善される可能性もあるでしょう。

財務活動によるキャッシュフロー

資金調達によるお金の流れを示したものです。例として、投資家からの出資による収入や金融機関からの借り入れ・返済などが挙げられます。キャッシュフロー計算書には、以下のような項目が記載されます。

- 短期借入金の純減少額

- 長期借入金の借り入れによる収入

- 長期借入金の返済による支出

- 配当金の支払い額

財務活動によるキャッシュフローでは、マイナスとプラスの考え方が少し異なることを理解しておきましょう。

金融機関からの借り入れに対してきちんと返済を行っている場合は、財務活動によるキャッシュフローがマイナスで表示されます。一方、プラスになっている場合は、借り入れや出資によって資金調達を行ったことが想定されます。投資活動によるキャッシュフローを確認し、固定資産取得による支出などが計上されている場合は、設備投資のために資金調達をしたことが推測できるでしょう。

フリーキャッシュフロー

事業活動や設備投資に必要なお金を除いた、企業が自由に使えるお金のことです。キャッシュフロー計算書にはフリーキャッシュフローとして記載はされませんが、以下の計算式によって算出できます。

- フリーキャッシュフロー=「営業活動によるキャッシュフロー」+「投資活動によるキャッシュフロー」

計算によりプラスの数字が算出されると、本業による収益で設備投資などの資金をまかなえていることになります。なおかつお金が手元に余っていることにもなり、投資余力を持つ企業であることもわかります。

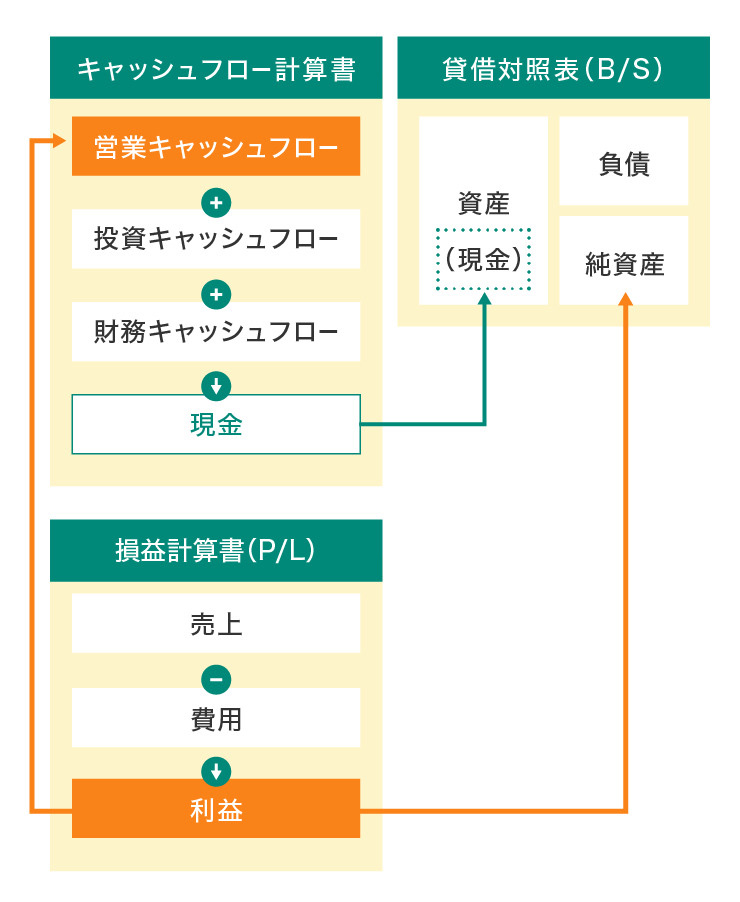

キャッシュフロー計算書と損益計算書・貸借対照表の関係

キャッシュフロー計算書とともに財務三表と呼ばれる貸借対照表と損益計算書は、それぞれ密接に関わり合っており、3つを比較してみることにより詳細な経営分析を行うことができます。

キャッシュフロー計算書と損益計算書(P/L)の関係

損益計算書は事業における損益を示したもので、事業でどれだけ利益を出したか、どれだけ損失を出したかを表す会社の成績表のようなものです。

キャッシュフロー計算書の営業活動によるキャッシュフローは、損益計算書の税引前当期純利益をもとに算出されています。例えば、損益計算書で営業利益が出ているのに、営業活動によるキャッシュフローでマイナスになっている場合は、売掛金の回収が遅れていたり、在庫を多く抱えすぎていたりといった事態が想定されます。

営業活動によるキャッシュフローのマイナスが続けば黒字倒産を引き起こすこともあり得るため、損益計算書と見比べながらその要因を分析することが大切です。

このように、キャッシュフロー計算書は損益計算書の内容を補足する役割を持っており、より詳細なお金の流れを示したものと言えます。

キャッシュフロー計算書と貸借対照表(B/S)の関係

貸借対照表はバランスシートとも呼ばれ、会社が抱える資産と負債を示したものです。資金の調達方法や使い道が記載されていることから、会社の財政状況が一目でわかります。

貸借対照表には、流動資産・流動負債や固定資産・固定負債といった項目が記載されますが、それぞれ営業活動によるキャッシュフローと投資活動によるキャッシュフローに連動しています。また、キャッシュフロー計算書に記載される現金および現金同等物と貸借対照表の資産に記載される現金・預金はつながっています。

貸借対照表とキャッシュフロー計算書で異なるのはいつの時点での財政状況を示しているかという点です。貸借対照表は基準日時点での資産・負債の金額を示しているものですが、キャッシュフロー計算書では前期と比較して資産がどれくらい増減しているかがわかります。つまり、前期からの資産の推移とその要因を把握するためには、貸借対照表と併せてキャッシュフロー計算書も確認する必要があるということです。

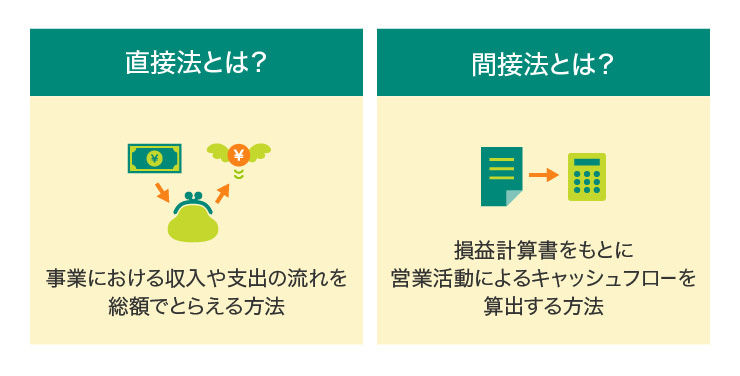

キャッシュフロー計算書の直接法と間接法とは

キャッシュフロー計算書に記載される営業活動によるキャッシュフローには、直接法と間接法の2種類の算出方法があります。

直接法とは

事業における収入や支出の流れを総額でとらえる方法です。営業収入や仕入れの支出、人件費支出など主な取引ごとに数字を算出し、キャッシュフローの総額を表します。

直接法は国際会計基準IFRSで推奨されている算出方法でもあり、営業活動の項目ごとにキャッシュの増減が分かることが大きなメリットです。

間接法とは

損益計算書の数字をもとに営業活動によるキャッシュフローを算出する方法です。損益計算書に記載されている税引前当期純利益から営業活動に関係のないものを除いて算出します。

直接法に比べて算出方法が簡単であることから、多くの企業で採用されている方法です。ただし、営業収入や経費などを直接計算しないことから、直接法のように営業活動におけるキャッシュの流れが把握できないデメリットもあります。

キャッシュフロー計算書をもとに経営する7つのメリット

キャッシュフロー計算書を活用した経営は、資金管理だけでなく、企業の持続的成長と安定性向上に直結します。ここでは、キャッシュフロー計算書を経営に活かすことで得られる7つの具体的なメリットについて、詳しく解説します。

メリット1 資金ショートを防止する

事業における利益と手元の現金にズレが生じることは、事業を営む中で防ぎようがないことです。しかし、そのズレを把握できていないと資金ショートを起こす可能性もあります。

例えば、大きな利益を上げた後に、仕入れを増やし在庫を充実させようと大口の仕入れを行ったとします。売掛金の回収までに時間があると、仕入れ代金を払えない可能性もあるでしょう。

キャッシュフロー計算書には、こうした時間のズレが詳細に記載されているため、読み込むことで資金ショートの防止にもつながります。

メリット2 手持ちの現金を増やす

キャッシュフローを把握することは、資金繰りの改善にもつながります。キャッシュフロー計算書には、売掛債権の回収率や貸し倒れの状況が記載されていることから、読み込むことで手元に入ってくる現金のボリュームが把握できるようになります。

もし、手持ちの現金が不足することが早めに予測できれば、金融資産を現金化するなど対策を打つことが可能です。

メリット3 金融機関などからの資金調達を円滑にする

常に資金繰りが厳しい状況が続けば、借入金の返済が滞る事態も想定されます。信用情報に傷がついてしまえば、新たな資金調達をスムーズに行えない可能性もあるでしょう。

日頃からキャッシュフローを把握して資金繰りの改善ができていれば、大きな設備投資や新規事業立ち上げの際に資金調達が円滑に行えるメリットがあります。

メリット4 より良い経営判断ができる

キャッシュフロー計算書の活用により、経営者はより良い意思決定を行えるようになります。企業の実際の資金の動きを正確に把握できることで、財務状況の理解が深まり、的確な判断が可能になるためです。例えば、営業活動によるキャッシュフローが継続的にマイナスの場合は事業モデルの見直しや経費削減の必要性を判断でき、投資活動によるキャッシュフローからは設備投資の適切なタイミングや規模を決定できるでしょう。また、財務活動によるキャッシュフローを見ることで、借り入れや増資などの資金調達の必要性や時期を見極めることができます。

このように、キャッシュフロー計算書の定期的な分析は戦略的な投資判断を行うのに役立つだけでなく、企業価値の向上にもつながります。

メリット5 キャッシュフロー予測による将来計画の精度向上

キャッシュフロー計算書の分析により、過去の資金推移パターンを把握することで、将来の資金繰りや投資計画を立てやすくなります。

例えば、季節変動による入出金の傾向や、売掛金回収までの平均期間を把握できれば、数ヵ月先の資金状況を高い確度で予測可能です。この予測をもとに、設備投資の最適なタイミングや新規事業への参入時期を戦略的に判断できます。

また、資金不足が予想される時期を事前に特定し、融資申請や資産売却などの対策を早期に講じることも可能です。このようなキャッシュフロー予測の活用は、将来計画の精度を高め、より適切な経営判断を可能にします。

メリット6 黒字倒産のリスク低減

キャッシュフロー計算書の活用により、損益計算書だけでは見えない資金不足リスクを事前に把握し、黒字倒産を防ぐことができます。

損益計算書上は利益が出ていても、売掛金の回収遅延や買掛金の支払い期限が短い場合、手元資金が枯渇する危険があります。キャッシュフロー計算書を分析すれば、売掛債権と買掛債務のバランスや回収・支払いサイクルのズレを明確に把握でき、資金ショートの兆候を早期に察知可能です。

特にフリーキャッシュフローを定期的に確認することで、実際に使える資金の余力を把握し、適切な資金調達や支払い条件の見直しなど、倒産リスクを抑える対策を講じることが可能になります。

メリット7 ステークホルダーへの信頼性向上

キャッシュフロー計算書を適切に作成・開示することで、取引先や投資家、金融機関などのステークホルダーからの信頼性が大幅に向上します。

健全なキャッシュフローは、企業の資金管理能力の高さと経営の透明性を示す重要な指標です。特に金融機関との融資交渉では、将来の資金需要をデータで提示することで信用度が高まり、有利な条件での資金調達が可能になります。

また、M&Aや事業提携の際も、安定したキャッシュフローは企業価値を高める要因となり、交渉を有利に進められます。投資家からの評価も上がり、より多様な成長戦略の選択肢を確保できるでしょう。

三井住友カードの法人カードでキャッシュフローを改善

キャッシュフローを改善する方法として、法人カードの導入があります。法人カードで経費などを支払えば、カードの引き落としまで猶予が発生し、企業・法人名義の銀行口座にお金が残り、キャッシュフローが安定します。ここでは「三井住友カードの法人カード」についてご紹介します。

三井住友カードの法人カードは「マンスリークリア方式」を採用しています。マンスリークリア方式とは、引き落とし日を迎えていなくても、締め日の翌日に利用限度枠がクリアされる方式です。引き落とし日までの利用限度枠不足を気にする必要がないというメリットがありますので、キャッシュフローの安定にもつながります。

そのほかにもビジネスに役立つサポートが充実している三井住友コーポレートカード、三井住友パーチェシングカードをご紹介しましょう。

大企業におすすめ!三井住友コーポレートカード

カード使用者が多い大企業向けの法人カードです。出張費や交際費などを「会社全体」「部事業所別」「個人別」の3段階に分類し、経費予算管理を簡素化できます。また、旅行傷害保険が付帯されており、ゴールドカードでは全国の主要空港ラウンジをご利用いただけます。

オンライン決済におすすめ!三井住友パーチェシングカード

企業における仕入れやシステム利用料の支払いなど、企業の購買活動専用の法人カードで、特定の加盟店での決済に限定した利用ができます。

なお、三井住友パーチェシングカードは、プラスチックカードが発行されないため、紛失・盗難のリスクもありません。

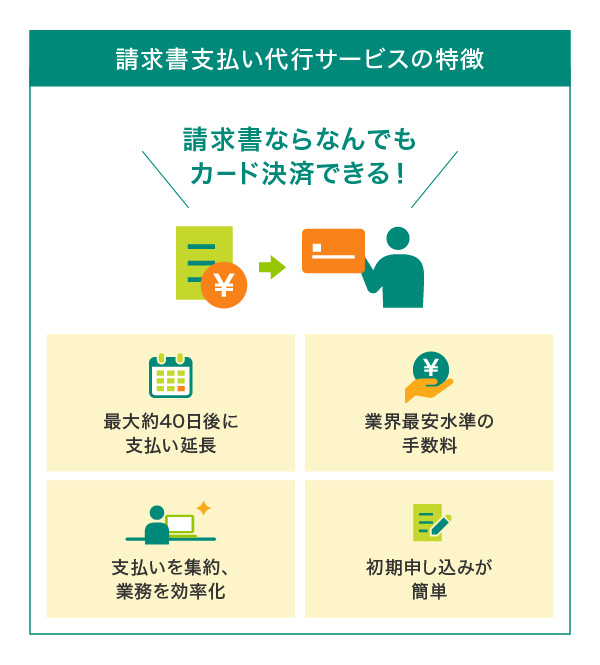

キャッシュフローを改善したい企業経営者向け「請求書カード払い」

請求書カード払いは請求書の支払いをカード決済にすることで、キャッシュフローを改善できるサービスです。取引先がカード決済に対応していなくても、請求書払いならすべてカード決済にできます(※1)。

キャッシュフロー改善のほか、低金利で利用できる、ポイントが貯まる、業務の効率化につながるなど経営者にとってメリットの多いサービスです(※2)。以下では請求書カード払いのしくみとメリットについて解説します。

- ※1:納付書や個人に対する支払いにはご利用いただけません。

- ※2:三井住友コーポレートカード、三井住友パーチェシングカードにはポイント還元サービスはありません。

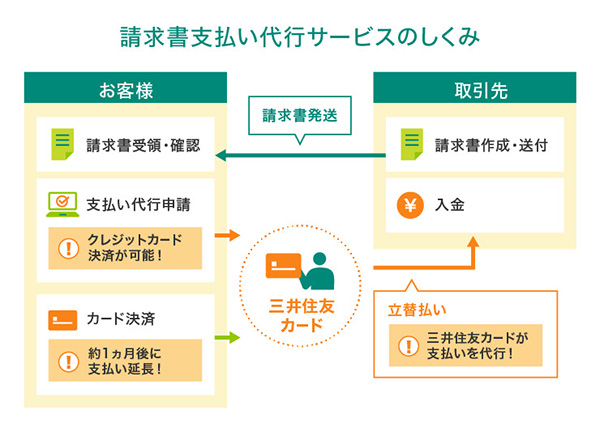

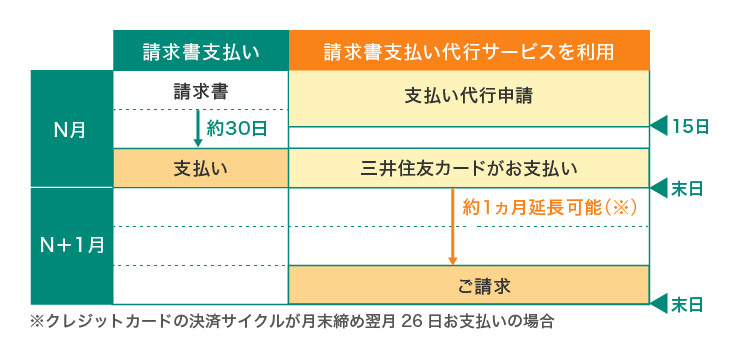

請求書カード払いでキャッシュフローを改善

- ※支払い延長期間はご契約のクレジットカードの決済サイクルに準じますので、ご注意ください。

取引先から受領した請求書の情報を請求書カード払いに入力、支払い代行申請をすることで、取引先へ立替払いを行います。請求は登録したクレジットカードにされるため、請求書の支払いを実質カード払いにできるしくみです。

請求書カード払いの利用により、支払いを最大約1ヵ月延長(※1)でき、キャッシュフローの改善が可能です。例えば、10月末支払いの請求書で利用した場合、11月末まで支払いを延長(※2)できます。

売掛金の回収前に支払いがかさみ資金不足になるのを防ぎたい、急な支払いに備えて手元に現金を残しておきたい経営者の方をサポートするサービスです。

- ※1:当サービスで支払いを申請いただいた日(法人の方は申請を承認いただいた日)がカードご利用日となります。支払い延長期間はご契約のクレジットカードの決済サイクルに準じますので、ご注意ください。

- ※2:クレジットカードの決済サイクルが月末締め翌月26日お支払いの場合。

経営状況の把握に欠かせないキャッシュフロー

キャッシュフロー計算書は財務三表の1つであり、事業の経営状況を把握するうえで欠かせないものです。事業で発生する利益と現金化のタイムラグを把握していなければ、黒字倒産や資金ショートを引き起こしかねません。経営者は貸借対照表や損益計算書と併せてキャッシュフロー計算書を読み込むことで、事業の資金繰りの改善へとつなげましょう。

よくある質問

Q1.キャッシュフローとは簡単にいうと何?

キャッシュフローとは、事業におけるお金の流れです。お金が入ってくる流れ(キャッシュ・イン・フロー)とお金が出ていく流れ(キャッシュ・アウト・フロー)があり、企業の財務状況を把握するために欠かせない指標です。

詳しくは以下をご覧ください。

Q2.キャッシュフローの理想的な状態は?

キャッシュフローの理想的な状態とは、営業活動で十分な現金を生み出し、その資金を戦略的に配分できる状態です。具体的には「安定型・財務改善型・投資重視型」の3パターンがあり、いずれも営業活動が黒字であることが前提です。企業の成長段階や経営戦略に応じて、投資と財務のバランスを最適化している状態が理想と言えます。

詳しくは以下をご覧ください。

Q3.キャッシュフローを改善する「請求書カード払い」とは?

請求書の支払いをカード決済にすることで、キャッシュフローを改善できるサービスです。取引先がカード決済に対応していなくても、請求書払いならすべてカード決済にできます。低金利で利用できる、業務の効率化につながるなど経営者にとってメリットの多いサービスです。

詳しくは以下をご覧ください。

大学在学中に公認会計士試験に合格。大手監査法人の地方事務所で上場企業の法定監査などに10年ほど従事した後、出産・育児をきっかけに退職。現在は、個人で会計事務所を開業し、中小監査法人での監査業務を継続しつつ、起業女性の会計・税務サポートなどを中心に行っている。

【保有資格】公認会計士、税理士、AFP

内山会計事務所

- ※2025年12月時点の情報のため、最新の情報ではない可能性があります。

法人カード導入を検討の方

お気軽に

ご質問・ご相談ください

この記事をシェアする

三井住友カードの法人カード

経営者の皆さまを

あらゆるビジネスシーンで

サポート

-

最短3営業日発行※1

個人の口座でも発行可能 -

登記簿謄本・決算書

提出不要! -

充実の付帯サービスで

国内外の出張をサポート

- ※1対象金融機関、口座種別等により、書面手続きが必要な場合は最短3営業日発行となりません。

-

三井住友カード ビジネスオーナーズ 一般

-

三井住友カード ビジネスオーナーズ ゴールド

-

三井住友カード ビジネスオーナーズ プラチナプリファード

キャンペーン情報

経費管理と資金運用を効率化!

中小企業向けのビジネスカード

-

経費精算システムへの

利用明細

データ連携が可能! -

充実の付帯サービスで、

国内外の出張を

サポート -

経費の見える化で

ガバナンス強化!

-

三井住友ビジネスクラシック(一般)カード

-

三井住友ビジネスゴールドカード

-

三井住友ビジネスプラチナカード

-

三井住友ビジネスパーチェシングカード

キャンペーン情報

- ※三井住友ビジネスパーチェシングカードは、キャンペーンの対象外です。

ガバナンス強化で

管理業務の効率化と経費削減を実現!

-

利用額限度額を適切に

管理・設定が可能な

マンスリークリア方式 -

経費精算システムへの

利用明細

データ連携が可能! -

各種手続きが

Web上で完結

-

三井住友コーポレートカード クラシック(一般)

-

三井住友コーポレートカード ゴールド

-

三井住友パーチェシングカード

三井住友カードの法人カード

経営者の皆さまを

あらゆるビジネスシーンで

サポート

-

最短3営業日発行※1

個人の口座でも発行可能 -

登記簿謄本・決算書

提出不要! -

充実の付帯サービスで

国内外の出張をサポート

- ※1対象金融機関、口座種別等により、書面手続きが必要な場合は最短3営業日発行となりません。

-

三井住友カード ビジネスオーナーズ 一般

-

三井住友カード ビジネスオーナーズ ゴールド

-

三井住友カード ビジネスオーナーズ プラチナプリファード

キャンペーン情報

経費管理と資金運用を効率化!

中小企業向けのビジネスカード

-

経費精算システムへの

利用明細

データ連携が可能! -

充実の付帯サービスで、

国内外の出張を

サポート -

経費の見える化で

ガバナンス強化!

-

三井住友ビジネスクラシック(一般)カード

-

三井住友ビジネスゴールドカード

-

三井住友ビジネスプラチナカード

-

三井住友ビジネスパーチェシングカード

キャンペーン情報

- ※三井住友ビジネスパーチェシングカードは、キャンペーンの対象外です。

ガバナンス強化で

管理業務の効率化と経費削減を実現!

-

利用額限度額を適切に

管理・設定が可能な

マンスリークリア方式 -

経費精算システムへの

利用明細

データ連携が可能! -

各種手続きが

Web上で完結

-

三井住友コーポレートカード クラシック(一般)

-

三井住友コーポレートカード ゴールド

-

三井住友パーチェシングカード

カテゴリから探す

人気の記事ランキング

新着記事

カテゴリから探す