-

法人カードの業務活用術

2020.09.02

ファクタリングで経営リスクを軽減!しくみや活用方法を解説します

監修

Gemstone税理士法人

港区の会社設立支援、税理士法人。Big4出身の公認会計士、税理士、元上場企業経理部長、大手ベンチャーキャピタル出身者などで構成され、スタートアップ支援に力を入れる。

経営者を悩ませる資金繰り問題の解決方法として、最近注目されているのが「ファクタリング」です。未回収の売掛金による黒字破綻のリスクを軽減し、資金調達にも活用できる手段といわれています。

ここでは、ファクタリングのしくみや活用方法など、基礎知識を総合的に解説します。

ファクタリングとは?

ファクタリングとは、企業が抱える売掛債権を第三者に売却し、取引先との決済期日より前に、手数料を差し引いた額で入金してもらう金融サービスです。

国内の企業間取引では、品物やサービスの受け渡しと同時に現金で決済するケースはほとんどありません。一般的に行われているのは、売り手側は売掛金を売上債権として計上し、買い手側は買掛金を買入債務として計上した後、一定の期間を置いて代金を支払う「企業間信用」という取引の方法です。

この取引方法における最大のリスクは、買い手側(取引先)に支払いの遅れが生じる可能性があることです。売掛金を回収できない期間が長引けば、売り手側の資金計画が破綻し、経営を圧迫することになりかねません。

そこで、ファクタリングという方法で、債権を早期に現金化して資金を調達します。

ファクタリングの場合、売掛債権を譲渡したあと、売掛先である買い手側が債務不履行の状態に陥ったとしても、売り手側が責任を取る必要はありません。

有価証券の紛失や詐欺、不渡りといった手形特有のリスクもないことから、近年の企業間取引では手形よりも売掛金が主流になりつつあります。それに伴って、売掛金を売却して資金調達を行う、ファクタリングサービスの需要も拡大しています。

ファクタリングの種類

ファクタリングは債権の種類などによって、おもに下記の7つに分けられます。

買取ファクタリング

買取ファクタリングは、企業が持っている売掛債権をファクタリング会社が買い取って現金化する、一般的なファクタリングサービスです。

買取ファクタリングには、ファクタリング契約を行う関係企業の数によって「2社間ファクタリング」と「3社間ファクタリング」の2種類があります。本記事における「ファクタリング」は、すべてこの買取ファクタリングを指しています。

ファクタリングは、手形と違って、取引先(買い手)が不渡りを出したり倒産したりしても、ファクタリングサービスの利用者(売り手)が買い戻す必要はありません。経営が悪化していて早期に資金調達する必要に迫られている場合のほか、リスクの高い売掛債権をできるだけ早く現金化することで、資産効率の改善を図る手法としても利用されています。

保証ファクタリング

売掛金をファクタリング会社が買い取る買取ファクタリングに対して、保証ファクタリングは、売掛金が貸し倒れになるリスクがないようにファクタリング会社が保証してくれるシステムを指します。

保証ファクタリングの目的は、短期的な資金調達ではなく、未払いを回避することです。保証ファクタリングでは、信用取引における代金回収の不確実性を解消するため、ファクタリング会社が徹底した与信管理を行ってくれることもメリットです。

一括ファクタリング

一括ファクタリングとは、従来の決済方法だった手形に代わる決済手段です。

手形は、取引先(買い手)側が発行するのにさまざまな事務手続きが必要で、印紙代といったコストも発生します。売り手側にとっては、支払サイトがあるため現金化までに時間がかかることや、買い手の倒産や不渡りが発生した場合に売掛金の回収ができなくなるといったデメリットがあります。

そこで、手形の代わりになる決済方法として登場したのが、銀行が売掛債権を買い取り、取引先からの売掛金回収を行う一括ファクタリングです。一括ファクタリングでは、銀行が決済業務を一括ですべて行い、万一、取引先が売掛金を支払わない事態になっても、ファクタリングサービスの利用者(売り手)が負担することはありません。

なお、銀行ではなく、ファクタリング会社が行う3社間ファクタリングのことを、一括ファクタリングと呼んでいる場合もあります。

国際ファクタリング

国際ファクタリングは、国内の輸出業者が海外の業者と取引をするにあたり、売掛金を確実に回収するためのサービスです。ファクタリングサービスの利用者(売り手)と取引先(買い手)に、日本のファクタリング会社のほか、海外のファクタリング会社が介在します。

医療ファクタリング

医療ファクタリングには、診療報酬ファクタリング、介護報酬ファクタリング、調剤報酬ファクタリングの3つがあります。

通常、診療報酬や介護報酬、調剤報酬などは、医療機関がサービスを提供してから入金されるまでに2ヵ月から3ヵ月ほどかかります。この間にかかる人件費など固定費の支払いに苦慮する医療機関は少なくありません。

医療ファクタリングを利用すると、医療機関は債権の額面の80%ほどを現金化して早期に受け取ることができ、キャッシュフローの改善を図ることができます。

商品在庫ファクタリング

商品在庫ファクタリングとは、企業が持つ在庫商品を債権として買い取り、資金化するサービスです。

過剰在庫などを売却して資金に変えられるほか、在庫の管理コストを抑えられるというメリットがあります。

家賃収入ファクタリング

家賃収入ファクタリングの場合、家賃や管理費といった不動産所得者が将来的に得られる収入を対象としたファクタリングです。不動産会社が得る仲介手数料もファクタリングとして買い取る場合があります。家賃収入ファクタリングの場合、物件の立地や家賃の収入に遅れが生じていないか、といった点が審査の対象になります。

ファクタリングのしくみ

ファクタリングの取引を構成しているのは、ファクタリングサービスの利用者(自社、債権者、売り手)、取引先(売掛先企業、買い手)、ファクタリング会社の3社です。

ファクタリングのしくみは、取引先の関わり方によって、2つに大別されます。

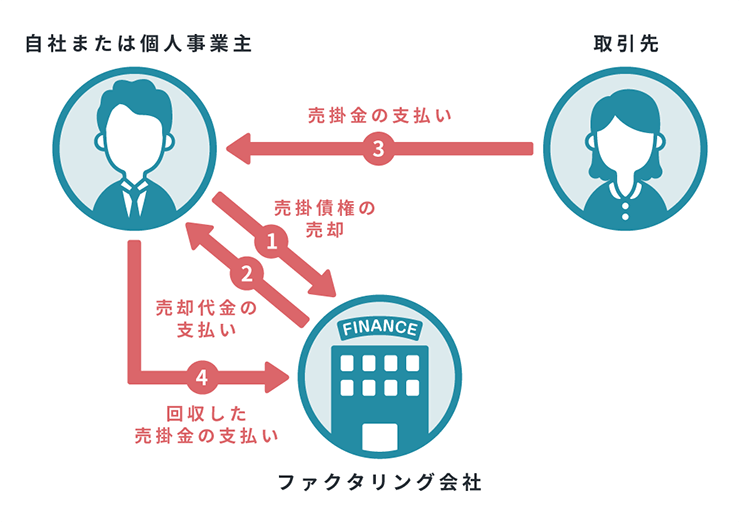

2社間ファクタリング

2社間ファクタリングにおいてファクタリング契約を行うのは、利用者とファクタリング会社だけです。

まずは、利用者とファクタリング会社が契約を結び、売掛債権をファクタリング会社に売却します。取引先は、通常どおり支払期日になったら利用者に売掛金を支払うだけですので、ファクタリング会社が取引先とコンタクトをとることはありません。

■2社間ファクタリングの流れ

- 利用者がファクタリング会社に売掛債権を売却する

- ファクタリング会社が利用者に対して手数料を引いた売掛代金相当額を支払う

- 取引先が利用者に売掛金を支払う

- 売掛金を回収した利用者がファクタリング会社に支払いをする

まだ入金されていない売掛債権をファクタリング会社に買い取ってもらうことで、本来の決済日より早く現金を手にすることができます。2社間ファクタリングの最大のメリットは、ファクタリングをするにあたって取引先に何らかの承認をしてもらったり、手続きを依頼したりする必要がないことです。

契約に関わるのが2社のみで取引がシンプルなので、資金調達スピードが速いこともポイント。最短即日で現金化も可能とあって、経営状態を取引先に知られることなく、すぐに資金調達したい場合にも活用されています。

ただし、ファクタリング会社に支払う手数料は高めで、売掛金の回収義務は利用者に残ります。また、売掛金を回収した後は、規定の期日(1~数営業日)以内にファクタリング会社に入金しなくてはなりません。

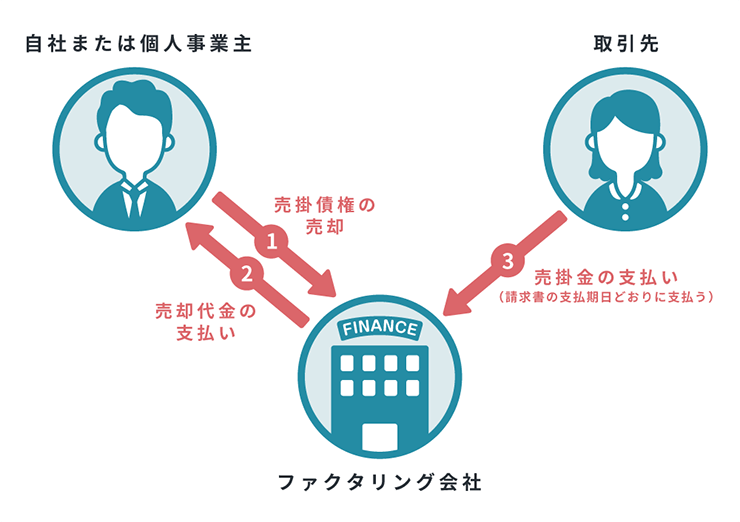

3社間ファクタリング

3社間ファクタリングにおいてファクタリング契約を行うのは、利用者とファクタリング会社、そして取引先の3社です。

まずは、利用者とファクタリング会社が契約を結びます。その際、ファクタリング会社が取引先とコンタクトをとり、ファクタリングについて承認を得られたら、ファクタリング会社と取引先が契約を行います。

■3社間ファクタリングの流れ

- 利用者がファクタリング会社に売掛債権を売却する

- ファクタリング会社が利用者に対して手数料を引いた売掛代金相当額を支払う

- 取引先がファクタリング会社に売掛金を支払う

決済期日前の売掛金を早期に現金化できるという点は2社間ファクタリングと同様ですが、ファクタリングによる債権譲渡を取引先に知らせ、許可してもらう必要があるところが大きな違いです。

また、3社間ファクタリングの場合、取引先が直接ファクタリング会社に売掛金を支払うため、利用者に回収の義務はありません。ファクタリング会社による契約時の審査が厳しいため、取引先の倒産、債務不履行などのリスクが低く、ファクタリング会社に支払う手数料も2社間ファクタリングに比べて低く抑えられています。取引先の承諾が得られる可能性が高ければ、3社間ファクタリングが選択されることが多いでしょう。

注意点としては、資金繰りが苦しいのではないか、経営に問題があるのではないかといった疑念を取引先に抱かれる可能性があることです。

ファクタリングのメリット

続いては、ファクタリングのメリットを紹介しましょう。おもなメリットは次の4つです。

売掛債権をすぐに現金化できる

現金化までの期間が長引くほど経営リスクになる売掛債権を、最短でその日のうちに現金化することができます。金融機関に融資を依頼した場合、少なくとも数週間はかかることを考えると、非常にスピーディーであることが分かるでしょう。

担保や保証人が不要

銀行などから融資を受ける場合は、担保や保証人を用意する必要があります。しかし、ファクタリングの場合は融資ではなく、売掛債権を売買するサービスですので、保証人を立てる必要はありません。

ファクタリング会社にとっては売買対象の売掛金が存在するのかという点が大切ですので、担保も不要となります。

返金義務がない

取引先が倒産したり、不渡りが生じたりしても、売掛債権の買取を依頼した側に返金義務はありません。ファクタリング会社にすべてのリスクが移行するので、万一、貸し倒れが起きたときも安心です。

負債にならない

ファクタリングは、融資やローンと違って、単に売掛金が解消されてキャッシュフローが改善するだけなので、貸借対照表で負債になることはありません。そのため、ファクタリングで現金を得た後も、銀行融資の審査などで問われる信用力を維持することができます。

クレジットカードを活用しよう

ファクタリングで資金繰りが改善したら、支払いにクレジットカードを取り入れて、より健全なキャッシュフローを目指しましょう。

特に、売掛金が入金される前に仕入れ分の支払いが発生するケースでは、クレジットカードの活用が有効です。クレジットカードで仕入れにかかる費用を支払うと、利用金額は翌月に決済されるため、実際の支払いを1ヵ月後ろ倒しすることができるからです。

ファクタリングのデメリット

次に、ファクタリングのデメリットを紹介します。おもに、下記の2つのデメリットがあります。

手数料がかかる

ファクタリングを行う場合、手数料が発生します。手数料の相場は、2社間ファクタリングか3社間ファクタリングかによって異なります。

・3社間ファクタリング…売掛金額の1~10%程度

・2社間ファクタリング…売掛金額の10~30%程度

経営状態を不安視されるおそれがある

3社間ファクタリングでは、取引先にファクタリングの実施を知らせ、承認してもらわなくてはなりません。

経営状態を不安視され、その後の取引に影響が出るおそれがあります。

ファクタリングの活用シーン

それでは、ファクタリングはどのようなシーンで活用できるのか、具体的な例を挙げてみましょう。

銀行などで審査が通らず融資が下りないとき

個人事業主やスタートアップの経営者が資金調達をする場合、いくつかの方法があります。

- 銀行融資

- 信用金庫の融資

- 日本政策金融公庫の融資

- 自治体の融資制度、補助金の活用 など

銀行をはじめ、信用金庫、日本政策金融公庫、自治体などは、担保や保証人がなかったり、返済能力が不安視される部分があったりすると、融資が下りません。

こうした場合は、金融機関ほど審査が厳しくないファクタリングを検討するのがおすすめです。

すぐにキャッシュが必要

金融機関での融資のほか、クラウドファンディングも資金調達の方法のひとつですが、いずれもすぐにキャッシュを手に入れることはできません。

金融機関なら実際に融資を実行してもらうまで、クラウドファンディングなら目標金額到達までに相応の時間がかかります。「今すぐキャッシュが必要」というときは、即日現金化も可能なファクタリングがおすすめです。

支払サイトを繰り上げたい

信用取引の場合、取引代金の締め日から実際の支払日までの期間を示す「支払サイト」が、60日以上ということも珍しくありません。支払サイトが長いほど、必要なときに現金が手元にないという状態に陥りやすく、資金繰りは苦しくなります。普段より多く発注があったり、市場のニーズが拡大していたりして、一気に仕入れを増やしたいという場合も、キャッシュがなければあきらめざるをえません。

ファクタリングを活用すれば、支払日より早く現金を手に入れることで、支払サイトを繰り上げてその後の資金繰りを楽にすることができます。

資金繰りにはクレジットカードの活用もおすすめ

ファクタリングのメリットでもふれたとおり、支払いにクレジットカードを取り入れると、支払い期間に余裕が生まれます。手元にキャッシュがなくても、掛け払いで商品やサービスを購入し、実際の支払い期日までにキャッシュを用意すればいいからです。この間に売掛金の回収を急げば、収支をプラスで推移させることができるでしょう。

経費の支払いを法人カードに集約すれば、経費を可視化して一元管理ができるようになり、経費精算の効率化にもつながります。さらに、クレジットカード決済をすることでポイントが貯まり、商品などに交換できるというメリットもあります。

資金の流れを安定させ、余裕のある経営をするために、売掛金を早期に回収するファクタリングと、買掛金や未払金の支払いタイミングを後ろにずらすクレジットカード払いを検討しましょう。

大企業におすすめ!三井住友コーポレートカード

カード使用者の多い大企業向けの法人カードです。出張費や交際費などを「会社全体」「部事業所別」「個人別」の3段階に分類し、経費予算管理を簡素化できます。また、旅行傷害保険や買い物保険が付帯されており、ゴールドカードでは全国の主要空港ラウンジをご利用いただけます。

ガバナンス強化で管理業務の効率化と経費削減が実現!

三井住友コーポレートカード

(一般)

年会費:1会員目 1,375円(税込)

以降1会員につき440円(税込)

【上限】 33,000円(税込)

限度額:ご入会時にご相談

国際ブランド:

お申し込み対象:法人専用

ガバナンス強化で管理業務の効率化と経費削減が実現!

三井住友コーポレートカード

(一般)

- 年会費

- 国際ブランド

- 限度額

お申し込み対象

- 1会員目1,375円(税込)

以降1会員につき440円(税込)

【上限】 33,000円(税込) - ご入会時にご相談

- 法人専用

おすすめポイント

利用額限度額を適切に

管理・設定が可能な

マンスリークリア方式

経費精算システムへの

利用明細データ

連携が可能!

各種手続きが

Web上で完結

カード管理者Web

<SMCC Biz Partner>

ガバナンス強化で管理業務の効率化と経費削減が実現!

三井住友コーポレートカード

(ゴールド)

年会費:1会員目 11,000円(税込)※

以降1会員につき2,200円(税込)

【上限】 33,000円(税込)

限度額:ご入会時にご相談

国際ブランド:

お申し込み対象:法人専用

※

個別決済方式の場合、1社あたり33,000円(税込)、61名以上追加会員ごとに550円(税込)がかかります。

ガバナンス強化で管理業務の効率化と経費削減が実現!

三井住友コーポレートカード

(ゴールド)

- 年会費

- 国際ブランド

- 限度額

お申し込み対象

- 1会員目 11,000円(税込)※

以降1会員につき2,200円(税込)

【上限】 33,000円(税込) - ご入会時にご相談

- 法人専用

※

個別決済方式の場合、1社あたり33,000円(税込)、61名以上追加会員ごとに550円(税込)がかかります。

おすすめポイント

利用額限度額を適切に

管理・設定が可能な

マンスリークリア方式

経費精算システムへの

利用明細データ

連携が可能!

各種手続きが

Web上で完結

カード管理者Web

<SMCC Biz Partner>

オンライン決済におすすめ!三井住友パーチェシングカード

企業における仕入れやシステム利用料の支払いなど、企業の購買活動専用の法人カードで、特定の加盟店での決済に限定した利用ができます。なお、三井住友パーチェシングカードは、プラスチックカードが発行されないため、紛失・盗難のリスクがありません。

広告費やクラウド利用料など購買専用の不発行型カード!

三井住友パーチェシング

カード

年会費:1会員目 1,375円(税込)

以降1会員につき440円(税込)

【上限】 33,000円(税込)

限度額:カードごとに設定

国際ブランド:

お申し込み対象:法人専用

広告費やクラウド利用料など

購買専用の不発行型カード!

三井住友

パーチェシングカード

- 年会費

- 国際ブランド

- 限度額

お申し込み対象

- 1会員目1,375円(税込)

以降1会員につき440円(税込)

【上限】 33,000円(税込) - カードごとに設定

- 法人専用

おすすめポイント

利用額限度額を適切に

管理・設定が可能な

マンスリークリア方式

カード単位や

契約単位で

利用先を限定可能

部署名義や

支払い科費目名義など

任意の名義で発行可能

- ※2020年9月時点の情報なので、最新の情報ではない可能性があります。

法人カード導入を検討の方

お気軽にご質問・ご相談ください

この記事をシェアする

合わせて読みたい記事

三井住友カードの法人カード

経営者の皆さまを

あらゆるビジネスシーンで

サポート

-

登記簿謄本・決算書

提出不要! -

ポイント

最大1.5%還元!※1 -

条件付きで

年会費永年無料!※2

- ※1対象の三井住友カードと2枚持ちした場合

- ※2一般カードは条件無し

-

三井住友カード ビジネスオーナーズ

-

三井住友カード ビジネスオーナーズ ゴールド

キャンペーン情報

経費管理と資金運用を効率化!

中小企業向けのビジネスカード

-

経費精算システムへの

利用明細

データ連携が可能! -

充実の付帯サービスで、

国内外の出張を

サポート -

経費の見える化で

ガバナンス強化!

-

三井住友ビジネスクラシック(一般)カード

-

三井住友ビジネスゴールドカード

-

三井住友ビジネスプラチナカード

-

三井住友ビジネスパーチェシングカード

キャンペーン情報

- ※三井住友ビジネスパーチェシングカードは、キャンペーンの対象外です。

ガバナンス強化で

管理業務の効率化と経費削減を実現!

-

利用額限度額を適切に

管理・設定が可能な

マンスリークリア方式 -

経費精算システムへの

利用明細

データ連携が可能! -

各種手続きが

Web上で完結

-

三井住友コーポレートカード クラシック(一般)

-

三井住友コーポレートカード ゴールド

-

三井住友パーチェシングカード

三井住友カードの法人カード

経営者の皆さまを

あらゆるビジネスシーンで

サポート

-

登記簿謄本・決算書

提出不要! -

ポイント

最大1.5%還元!※1 -

条件付きで

年会費永年無料!※2

- ※1対象の三井住友カードと2枚持ちした場合

- ※2一般カードは条件無し

-

三井住友カード ビジネスオーナーズ

-

三井住友カード ビジネスオーナーズ ゴールド

キャンペーン情報

経費管理と資金運用を効率化!

中小企業向けのビジネスカード

-

経費精算システムへの

利用明細

データ連携が可能! -

充実の付帯サービスで、

国内外の出張を

サポート -

経費の見える化で

ガバナンス強化!

-

三井住友ビジネスクラシック(一般)カード

-

三井住友ビジネスゴールドカード

-

三井住友ビジネスプラチナカード

-

三井住友ビジネスパーチェシングカード

キャンペーン情報

- ※三井住友ビジネスパーチェシングカードは、キャンペーンの対象外です。

ガバナンス強化で

管理業務の効率化と経費削減を実現!

-

利用額限度額を適切に

管理・設定が可能な

マンスリークリア方式 -

経費精算システムへの

利用明細

データ連携が可能! -

各種手続きが

Web上で完結

-

三井住友コーポレートカード クラシック(一般)

-

三井住友コーポレートカード ゴールド

-

三井住友パーチェシングカード

カテゴリから探す

人気の記事ランキング

新着記事

カテゴリから探す