-

法人カードの業務活用術

2025.03.06

紙でもらった請求書は電子帳簿保存法ではどう対応すべき?保存方法を解説

2024年1月1日(月)以降、メールなどで電子データとして送付・受領した請求書や領収書については、電子データのまま保存することが義務づけられています。その一方で、紙で受け取る請求書の電子化は任意であり、データ保存を行う場合には、「スキャナ保存」の要件を満たす方法で適切に保存しなければなりません。

ここでは、電子帳簿保存法の概要や、請求書を紙と電子で受け取った場合におけるデータ保存要件の違い、請求書を効率的に電子化する方法などについて詳しく解説します。

電子帳簿保存法とは

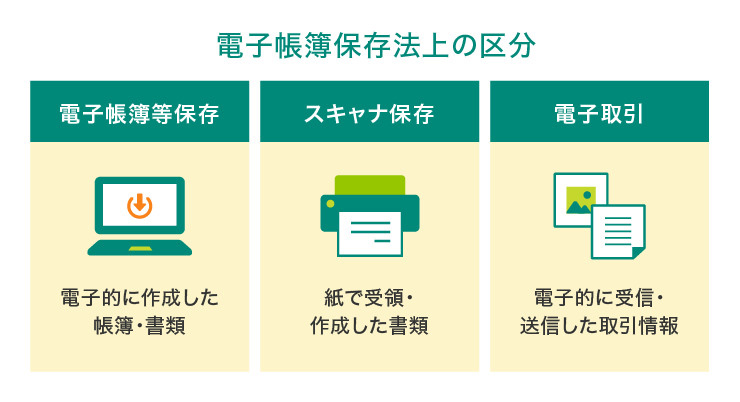

電子帳簿保存法とは、企業や個人事業主が作成する帳簿や取引に関連して授受する書類を電子データで保存することを認めた法律で、経理業務の効率化を目的として1998年に制定されました。電子帳簿保存法の対象書類には、仕訳帳や総勘定元帳などの「帳簿」のほか、請求書や領収書、契約書などの「書類」も含まれます。

この法律が導入された背景には、経済活動のデジタル化やペーパーレス化への移行が挙げられます。電子データでの保存は、事業者の業務効率化を促進するだけでなく、税務調査の迅速化と正確性の向上にも貢献します。これまで紙ベースで保存していた経理書類を電子化することで、企業における保管スペースや管理コストの課題を解消し、生産性向上につながるケースも多いでしょう。

なお、電子帳簿保存法は、「電子帳簿等保存」「スキャナ保存」「電子取引」の3つに分かれており、それぞれで適用要件も異なります。度重なる制度改正によって、任意適用である「電子帳簿等保存」や「スキャナ保存」の要件は次第に緩和されている一方、「電子取引」については強制力が高まっており、事業者は対応を迫られています。

特に2024年1月1日(月)からは、「電子取引」の完全義務化がスタートし、請求書や領収書などを電子データで送付・受領する場合には、そのまま電子データとして保存する必要があるため注意が必要です。

「請求書」に該当する書類とは?

請求書とは、商品やサービスを提供した際の対価について、支払う金額や支払い期限を示した書類のことです。具体的には、売主が買主に対して代金の支払いを請求する目的で発行される文書であり、取引内容や金額の内訳などを記録する重要な書類として扱われます。

請求書には、取引先名や取引内容、請求金額、消費税額、発行日などが記載されており、企業間の商取引における証憑(しょうひょう)として活用されます。

近年では、請求書のやり取りについては紙媒体だけでなく、PDFやメールで行われるケースも少なくありません。そのため、企業は電子帳簿保存法への適切な対応に加え、社内における効率的な請求書管理の必要性もますます高まっているといえるでしょう。

紙でもらった請求書の保存方法

取引先などから請求書を紙で受領した場合には、「紙のまま保存する方法」と「データで保存する方法」の2通りがあります。

いずれの保存方法においても、法人の場合には7年間(欠損金額が生じた事業年度の場合には最長10年間)にわたって保管する必要があるため、自社にとって最適な保存方法を検討しましょう。

紙のまま保存する場合

紙で受領した請求書について、そのまま紙ベースで保存する場合には、社内のルールに則って保管します。

具体的には、月別や取引先ごとにファイリングするなど、請求書の確認が必要な場合に検索しやすいように、きちんと整理して保管することが重要です。

なお、事業規模の拡大に伴って取引件数が増加する場合には、請求書や領収書などの書類を保管するためのスペース確保が困難になるケースも少なくありません。また、紙媒体の場合には、インクが薄れたり、用紙自体が劣化したりするリスクもあるため、必要に応じて電子データ保存への移行も検討しましょう。

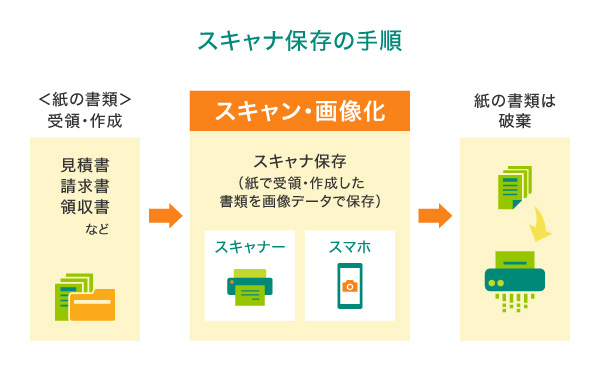

データで保存する場合

紙で受領した請求書をデータ保存する場合には、電子帳簿保存法のうち、「スキャナ保存」の要件に従って適切に保存しなければなりません。スキャナ保存の要件を満たしていないにもかかわらず、受領した紙の請求書などを破棄した場合には、法人税法や所得税法違反となる可能性もあるため注意しましょう。

取引先などから受領した請求書をデータ保存する場合には、下表のスキャナ保存の要件を満たしたうえで、適切に管理する必要があります。

| 項目 | 内容 |

|---|---|

| タイムスタンプの付与 | 書類の受領後または通常の業務処理サイクル(最長2ヵ月以内)を経過してから、すみやか(おおむね7営業日以内)にスキャナ保存し、タイムスタンプを付与すること

|

| 画質 | (1)解像度が200dpi相当以上で読み取ること (2)赤色・緑色・青色の階調がそれぞれ256階調以上で読み取ること |

| バージョン管理 | 以下のいずれかのシステムを使用すること (1)訂正および削除の事実やその内容を確認できるシステム (2)訂正や削除ができないシステム |

| 見読可能装置 | 14インチ以上のカラーディスプレイやカラープリンタ、操作説明書を備え付けること |

| 出力機能 | 保存したデータを以下の状態で速やかに出力できること (1)整然とした形式 (2)書類と同程度に明瞭 (3)拡大や縮小して出力可能 (4)4ポイントの大きさの文字を認識可能 |

| 概要書の備え付け | スキャナ保存するシステムの概要書や仕様書、操作説明書、スキャナ保存の手順や担当部署などに関する書類を備え付けること |

| 帳簿との相互関連性 | スキャナ保存したデータと帳簿との間で、相互に関連性を確認できること |

| 検索機能 | 以下による検索ができること(税務調査時などにおいて、スキャナデータのダウンロードの求めに応じることができる場合には、(2)と(3)は不要) (1)取引年月日や取引金額、取引先による検索 (2)日付または金額の範囲を指定した検索 (3)(1)のうち、2つ以上の任意の項目を組み合わせた検索 |

(出典)国税庁「電子帳簿等保存制度特設サイト 」を参考に作成

- ※別ウィンドウで「国税庁」のPDFを開きます。

- ※上記PDFは予告なく変更、または削除される可能性があります。その場合は国税庁ホームページからご確認ください。

- ※別ウィンドウで「国税庁」のウェブサイトへ遷移します。

なお、お金やモノの流れに直結しない書類(見積書や検収書など)については、「帳簿との相互関連性」が不要となるなど、一部要件が緩和されるケースもあるため、書類ごとに求められる要件を正しく理解しましょう。

電子データでもらった請求書の保存方法

メール添付やインターネット上でダウンロードする場合など、電子データで受領する請求書をそのままデータとして保存する場合には、電子帳簿保存法における「電子取引」に該当します。なお、電子取引については、2024年1月1日(月)以降はデータ保存が義務づけられているため注意が必要です。

データ受領した請求書を電子取引としてデータ保存するには、以下の要件に従って適切に保管しましょう。

| 項目 | 内容 |

|---|---|

| 改ざん防止措置 | 以下のいずれかの方法によって保存すること (1)タイムスタンプを付与する (2)訂正や削除履歴が残るシステムや、訂正・削除ができないシステムで保存する (3)改ざん防止のための事務処理規程を定める |

| ディスプレイやプリンタ | 税務調査時に速やかに出力できるよう、ディスプレイやプリンタを備え付けること |

| 検索機能 | 以下による検索ができること(税務調査時などにおいて、電子取引データのダウンロードの求めに応じることができる場合には、(2)と(3)は不要) (1)取引年月日や取引金額、取引先による検索 (2)日付または金額の範囲を指定した検索 (3)(1)のうち、2つ以上の任意の項目を組み合わせた検索 |

(出典)国税庁「電子帳簿等保存制度特設サイト 」を参考に作成

- ※別ウィンドウで「国税庁」のPDFを開きます。

(出典)国税庁「電子帳簿保存法一問一答【電子取引関係】『Ⅱ 適用要件【基本的事項】』 」を参考に作成

- ※別ウィンドウで「国税庁」のウェブサイトへ遷移します。

- ※上記PDFおよびウェブサイトは予告なく変更、または削除される可能性があります。その場合は国税庁ホームページからご確認ください。

- ※別ウィンドウで「国税庁」のウェブサイトへ遷移します。

なお、以下のいずれかに該当する場合には、税務調査時などにおいて、電子取引データのダウンロードの求めに応じることができるようにしていれば、「検索機能」については不要となります。

- 基準期間(法人の場合には2期前)の売上高が5,000万円以下の場合

- 電子取引データを印刷し、取引年月日や取引先ごとに整理している場合

猶予措置について

2024年1月1日(月)以降において、人手不足や資金難などの理由により、ルールに則った運用ができないことについて、所轄税務署長が相当の理由があると認める場合には、「猶予措置」が適用されます。

猶予措置では、電子取引データをデータのまま保存し、「税務調査時にダウンロードの求め」や「プリントアウトした書面の提示・提出の求め」にそれぞれ対応できるような状態にしておくことで、上記の保存要件を満たさない場合でも、電子帳簿保存法に則った保存方法として認められます。

なお、猶予措置を適用する場合には、事前に所轄税務署長への申請手続きなどは不要です。ただし、猶予措置においても、電子取引データは原本としてデータ上で保存する必要があるため、プリントアウトしたあとに誤ってデータ自体を削除しないように注意しましょう。

電子帳簿保存法の罰則規定

電子帳簿保存法で求められる保存要件を満たしていない場合には、いくつかの罰則が科される可能性があります。

- ※「電子取引」の猶予措置に該当する場合を除きます。

例えば、令和3年度の税制改正では、スキャナ保存や電子取引としてデータ保存した書類について、改ざんや隠ぺいなどの悪質な不正があると認められた場合には、通常の重加算税(追徴税額の35%)に対し、さらに10%が加重されることとなりました。

また、青色申告を行う法人や個人事業主については、データの保存方法に不備がある場合でも、追加的な資料の提出や補足説明などに基づいて、青色申告にふさわしい状態かどうかを総合的に勘案します。そのため、保存方法の不備がただちに青色申告の取り消しに直結するとは限りませんが、データの提示や帳簿書類の提出を拒否するなどの対応をした場合には、青色申告の承認が取り消されるリスクも高まります。

そのほかにも、会社法第976条に規定される帳簿や書類の記録・保存義務に違反した場合や、虚偽の記帳を行った場合には、100万円以下の過料が科される可能性もあるため注意が必要です。

請求書を効率よく電子化する方法

請求書の電子化に取り組む場合には、業務フローの見直しや適切なツールの導入によって業務効率化を追求することが大切です。

単に紙の請求書を電子化するだけでなく、請求書の受け取りから支払い、保存までのプロセスを一貫して電子的に処理できるしくみを構築することで、社内における請求書管理の負担軽減に取り組みましょう。

業務フローを整理する

請求書を電子保存する場合には、紙で保存する場合とは異なる業務フローを再構築する必要があります。

紙ベースでの請求書管理を電子へ移行する場合には、まずは既存の業務フローを棚卸しし、どの部分を電子化させるべきかについて整理する必要があります。特に取引先から受領する請求書については、紙と電子データが混在するケースが多いため、受領方法ごとに異なる業務フローの設計が必要な場合もあるでしょう。

また、データ保存に移行する場合には、社内の承認プロセスやデータの保管方法も見直す必要があります。「スキャナ保存」や「電子取引」においては、データの検索機能や改ざん防止措置などが求められるため、それぞれの保存要件を満たすためのしくみづくりを行うことが必要不可欠です。

請求書電子化サービスの導入

請求書の電子化を効率よく行うためには、専用のシステムを導入することも効果的です。システムを導入することで、紙の請求書をスキャンしてデータ化したり、電子データとして受け取った請求書をシステム内で一元管理したりすることが可能です。

例えば、AI-OCR機能を活用したツールであれば、スキャンした請求書をAIが自動でデータ化し、手作業による入力ミスを防ぐことにもつながります。また、クラウド型のサービスの場合には、複数の担当者がリアルタイムで請求書データを共有でき、承認作業や支払い業務をスムーズに進めやすくなるでしょう。

さらに、データ検索や改ざん防止などの機能が備わっている専用システムを導入することで、社内の電子帳簿保存法対応にも安心して取り組むことができます。

バックオフィスの電子化と効率化の推進には法人カードが有効

バックオフィス業務の電子化や業務効率化を追求するうえでは、法人カードの活用も効果的です。法人カードを導入し、カード利用明細を自動連携することによって、経費データを経費精算システムに取り込むことができます。これにより、立替経費の申請手続きや手作業による経費データの入力作業が不要になり、経費精算業務をペーパーレスで効率的に進めることが可能です。

さらに、法人カードを利用することで、経費の支出内容や金額が明確に記録されるため、不正利用の防止や透明性確保にもつながります。また、カードの利用履歴をリアルタイムで確認できるため、経費の状況を把握しやすくなり、適切な予算管理にも役立つでしょう。

バックオフィスの電子化と業務効率化におすすめ!三井住友カードの法人カード

三井住友カードの法人カードの導入はバックオフィスや経理業務の効率化に有効です。導入することにより小口現金の管理業務が削減でき、経費精算システムとの連携で法人カードの利用明細を自動で取り込むことができます。自動取り込みのため経費精算申請時の「利用日相違」「金額相違」「支払先相違」を防止できます。

さらに、三井住友カードの法人カードは「マンスリークリア方式」を採用しています。マンスリークリア方式とは、引き落とし日を迎えていなくても、締め日の翌日に利用限度枠がクリアされる方式です。

引き落とし日までの利用限度枠の不足を気にする必要がないというメリットがあります。

そのほかにもビジネスに役立つサポートが充実している三井住友コーポレートカード、三井住友パーチェシングカードをご紹介しましょう。

大企業におすすめ!三井住友コーポレートカード

カード使用者が多い大企業向けの法人カードです。出張費や交際費などを「会社全体」「部事業所別」「個人別」の3段階に分類し、経費予算管理を簡素化できます。また、旅行傷害保険が付帯されており、ゴールドカードでは全国の主要空港ラウンジをご利用いただけます。

ガバナンス強化で管理業務の効率化と経費削減が実現!

三井住友コーポレートカード

(一般)

年会費:1会員目 1,375円(税込)

以降1会員につき440円(税込)

【上限】 33,000円(税込)

限度額:ご入会時にご相談

国際ブランド:

お申し込み対象:法人専用

ガバナンス強化で管理業務の効率化と経費削減が実現!

三井住友コーポレートカード

(一般)

- 年会費

- 国際ブランド

- 限度額

お申し込み対象

- 1会員目1,375円(税込)

以降1会員につき440円(税込)

【上限】 33,000円(税込) - ご入会時にご相談

- 法人専用

おすすめポイント

利用額限度額を適切に

管理・設定が可能な

マンスリークリア方式

経費精算システムへの

利用明細データ

連携が可能!

各種手続きが

Web上で完結

カード管理者Web

<SMCC Biz Partner>

ガバナンス強化で管理業務の効率化と経費削減が実現!

三井住友コーポレートカード

(ゴールド)

年会費:1会員目 11,000円(税込)※

以降1会員につき2,200円(税込)

【上限】 33,000円(税込)

限度額:ご入会時にご相談

国際ブランド:

お申し込み対象:法人専用

※

個別決済方式の場合、1社あたり33,000円(税込)、61名以上追加会員ごとに550円(税込)がかかります。

ガバナンス強化で管理業務の効率化と経費削減が実現!

三井住友コーポレートカード

(ゴールド)

- 年会費

- 国際ブランド

- 限度額

お申し込み対象

- 1会員目 11,000円(税込)※

以降1会員につき2,200円(税込)

【上限】 33,000円(税込) - ご入会時にご相談

- 法人専用

※

個別決済方式の場合、1社あたり33,000円(税込)、61名以上追加会員ごとに550円(税込)がかかります。

おすすめポイント

利用額限度額を適切に

管理・設定が可能な

マンスリークリア方式

経費精算システムへの

利用明細データ

連携が可能!

各種手続きが

Web上で完結

カード管理者Web

<SMCC Biz Partner>

オンライン決済におすすめ!三井住友パーチェシングカード

企業における仕入れやシステム利用料の支払いなど、企業の購買活動専用の法人カードで、特定の加盟店での決済に限定した利用ができます。

なお、三井住友パーチェシングカードは、プラスチックカードが発行されないため、紛失・盗難のリスクもありません。

広告費やクラウド利用料など購買専用の不発行型カード!

三井住友パーチェシング

カード

年会費:1会員目 1,375円(税込)

以降1会員につき440円(税込)

【上限】 33,000円(税込)

限度額:カードごとに設定

国際ブランド:

お申し込み対象:法人専用

広告費やクラウド利用料など

購買専用の不発行型カード!

三井住友

パーチェシングカード

- 年会費

- 国際ブランド

- 限度額

お申し込み対象

- 1会員目1,375円(税込)

以降1会員につき440円(税込)

【上限】 33,000円(税込) - カードごとに設定

- 法人専用

おすすめポイント

利用額限度額を適切に

管理・設定が可能な

マンスリークリア方式

カード単位や

契約単位で

利用先を限定可能

部署名義や

支払い科費目名義など

任意の名義で発行可能

紙でもらった請求書は要件を守ってデータ化しよう

2024年1月1日(月)からは、取引先などから電子データで受領した請求書については、「電子取引」としてデータ保存が完全義務化されています。

「電子取引」におけるデータ保存の義務化を機に、紙で受け取る請求書についてもスキャンしてデータ化し、電子上で一元管理する方法へ移行する企業も多いです。そのような場合には、「スキャナ保存」の要件を満たす方法で適切に保存しましょう。

よくある質問

Q1.電子帳簿保存法とは?

電子帳簿保存法とは経理業務の効率化を目的として1998年に制定された法律です。企業や個人事業主が作成する帳簿や取引に関連して授受する書類を電子データで保存することを認めた法律で、対象書類には総勘定元帳などの「帳簿」のほか、請求書や領収書、契約書などの「書類」も含まれます。

詳しくは以下をご覧ください。

Q2.紙でもらった請求書をデータで保存する方法は?

紙で受領した請求書をデータ保存する場合には、電子帳簿保存法のうち、「スキャナ保存」の要件に従って保存しなければなりません。画質や使用する装置について要件が決められているので、理解したうえでデータ保存しましょう。

詳しくは以下をご覧ください。

Q3.電子データでもらった請求書の保存方法は?

電子データで受領した請求書をデータとして保存する場合には、電子帳簿保存法における「電子取引」に該当します。電子取引については2024年1月1日(月)以降データ保存が義務づけられているため注意が必要です。ただし猶予措置もあるため条件を確認しましょう。

詳しくは以下をご覧ください。

服部大税理士事務所/合同会社ゆとりびと 代表社員。2020年2月、30歳のときに名古屋市内にて税理士事務所を開業。平均年齢が60歳を超える税理士業界の若手税理士として、税務顧問だけでなく、スポット税務相談やクラウド会計導入支援など、経営者を幅広く支援できるように奮闘中。執筆や監修業務も力を入れており、「わかりにくい税金の世界」をわかりやすく伝えられる専門家を志している。

【保有資格】税理士、中小企業診断士

服部大税理士事務所/合同会社ゆとりびと

- ※2025年3月時点の情報のため、最新の情報ではない可能性があります。

法人カード導入を検討の方

お気軽にご質問・ご相談ください

この記事をシェアする

合わせて読みたい記事

三井住友カードの法人カード

経営者の皆さまを

あらゆるビジネスシーンで

サポート

-

登記簿謄本・決算書

提出不要! -

ポイント

最大1.5%還元!※1 -

条件付きで

年会費永年無料!※2

- ※1対象の三井住友カードと2枚持ちした場合

- ※2一般カードは条件無し

-

三井住友カード ビジネスオーナーズ

-

三井住友カード ビジネスオーナーズ ゴールド

キャンペーン情報

経費管理と資金運用を効率化!

中小企業向けのビジネスカード

-

経費精算システムへの

利用明細

データ連携が可能! -

充実の付帯サービスで、

国内外の出張を

サポート -

経費の見える化で

ガバナンス強化!

-

三井住友ビジネスクラシック(一般)カード

-

三井住友ビジネスゴールドカード

-

三井住友ビジネスプラチナカード

-

三井住友ビジネスパーチェシングカード

キャンペーン情報

- ※三井住友ビジネスパーチェシングカードは、キャンペーンの対象外です。

ガバナンス強化で

管理業務の効率化と経費削減を実現!

-

利用額限度額を適切に

管理・設定が可能な

マンスリークリア方式 -

経費精算システムへの

利用明細

データ連携が可能! -

各種手続きが

Web上で完結

-

三井住友コーポレートカード クラシック(一般)

-

三井住友コーポレートカード ゴールド

-

三井住友パーチェシングカード

三井住友カードの法人カード

経営者の皆さまを

あらゆるビジネスシーンで

サポート

-

登記簿謄本・決算書

提出不要! -

ポイント

最大1.5%還元!※1 -

条件付きで

年会費永年無料!※2

- ※1対象の三井住友カードと2枚持ちした場合

- ※2一般カードは条件無し

-

三井住友カード ビジネスオーナーズ

-

三井住友カード ビジネスオーナーズ ゴールド

キャンペーン情報

経費管理と資金運用を効率化!

中小企業向けのビジネスカード

-

経費精算システムへの

利用明細

データ連携が可能! -

充実の付帯サービスで、

国内外の出張を

サポート -

経費の見える化で

ガバナンス強化!

-

三井住友ビジネスクラシック(一般)カード

-

三井住友ビジネスゴールドカード

-

三井住友ビジネスプラチナカード

-

三井住友ビジネスパーチェシングカード

キャンペーン情報

- ※三井住友ビジネスパーチェシングカードは、キャンペーンの対象外です。

ガバナンス強化で

管理業務の効率化と経費削減を実現!

-

利用額限度額を適切に

管理・設定が可能な

マンスリークリア方式 -

経費精算システムへの

利用明細

データ連携が可能! -

各種手続きが

Web上で完結

-

三井住友コーポレートカード クラシック(一般)

-

三井住友コーポレートカード ゴールド

-

三井住友パーチェシングカード

カテゴリから探す

人気の記事ランキング

新着記事

カテゴリから探す