年末調整の書き方は?会社員や経営者が知っておきたい基礎知識

2018.03.28

年末調整の書き方は?会社員や経営者が知っておきたい基礎知識

年末調整の書き方は?会社員や経営者が知っておきたい基礎知識

2018.03.28

毎年、年末が近づくと「年末調整」の時期がやってきます。年末調整は年に1回だけのことですから、「毎年やっているはずなのにどうすればいいのか忘れてしまった!」という方もいるでしょう。企業の経営者や経理担当者としても、年末調整について正しい知識を身に付けておく必要があります。ここでは、「そもそも年末調整とは何なのか」ということから、年末調整業務の進め方までご説明します。

年末調整とは?

毎月の給与や賞与を支給する際、給与や賞与の額をそのまま社員に渡すことはございません。社会保険料や所得税、住民税などを差し引いた後の金額を支給することになります。

このうち、所得税は、1年間の所得に対してかかる税金です。しかし、実際に1年間でいくらの所得を得ることになるのかは、1年が終わってみるまで正確にはわかりません。そこで、毎月の給与や賞与では、給与額から「おおよそ1年間ではこのくらいの所得になるだろう」という金額を求めた上で、仮の所得税を納めることになります。

その後、1月1日から12月31日までの収入が確定した時点で、改めて所得税額を計算し直します。税を徴収しすぎていた場合は従業員へ還付し、所得税の徴収が不足していた場合は徴収を行うとともに、税務署へ正しい所得税を申告・納付します。この作業が年末調整と呼ばれるものです。

覚えておきたい「収入」と「所得」の違い

なお、年末調整をする上で必ず覚えておかなければいけないのが、給与所得者の「収入」と「所得」の違いです。収入というのは給与の額面金額のことで、所得というのは給与所得控除額を差し引いた金額のことです。この所得に対して、所得税がかかります。

ただし、所得税には、給与所得控除額以外にも、さまざまな控除制度があります。そのため、年末調整では、1年の収入がいくらであったのかを集計すると同時に、所得控除額がいくらになるのかについても計算することになります。

年末調整で必要な書類とは?

年末調整に必要な書類は、おもに下記の4種類です。

ここでは、各書類について解説していきましょう。

給与所得者の扶養控除等(異動)申告書

国税庁「年末調整がよくわかるページ」より

給与所得者に扶養している人がいる場合、「扶養控除」を受けることができます。そのための申告書が「給与所得者の扶養控除等(異動)申告書」です。扶養控除等(異動)申告書は、原則としてその年の最初の給与が支給されるときまでに提出しなければいけません。

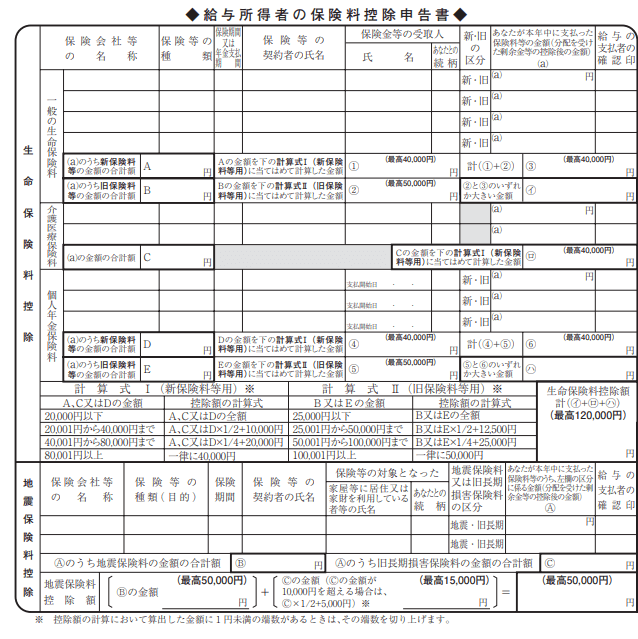

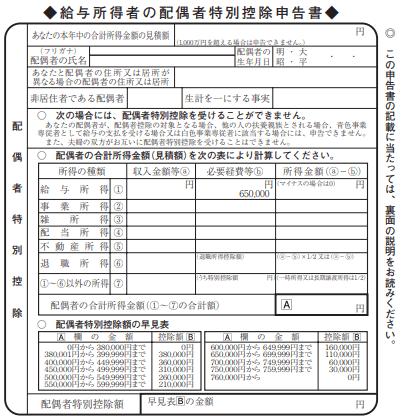

給与所得者の保険料控除申告書 兼 給与所得者の配偶者特別控除申告書

「給与所得者の保険料控除申告書 兼 給与所得者の配偶者特別控除申告書」は、左側の「給与所得者の保険料控除申告書」、右側の「給与所得者の配偶者特別控除申告書」からなっています。

会社では、健康保険料や年金保険料を給与から控除していますが、「給与所得者の保険料控除申告書」によって申告するのは、これらの金額ではなく、「個人的に支払った保険料額」です。生命保険料や地震保険料、個人年金保険料などがこれにあたります。

なお、給与所得者の保険料控除申告書には、各保険料を支払った証明書を添付する必要があります。

国税庁「年末調整がよくわかるページ」より

国税庁「年末調整がよくわかるページ」より

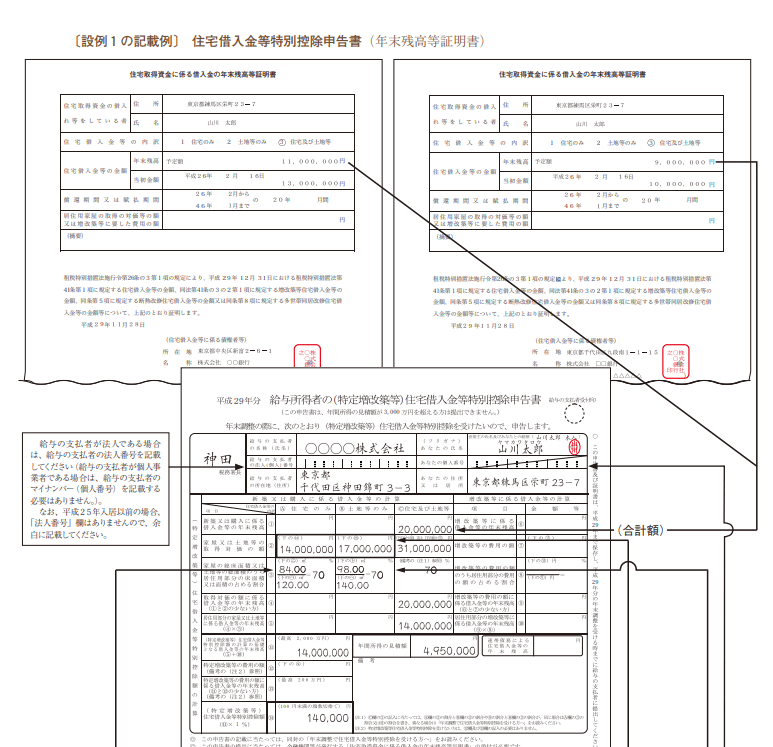

給与所得者の(特定増改築等)住宅借入金等特別控除申告書

国税庁「年末調整がよくわかるページ」より

住宅ローンを組んで、自分が住むための住宅を購入した方や特定増改築を行った方が受けられる控除が、住宅借入金等特別控除です。控除を受ける最初の年には確定申告をしなければなりませんが、翌年以降は年末調整で控除が受けられるようになります。

「給与所得者の保険料控除申告書 兼 給与所得者の配偶者特別控除申告書」は、会社から従業員に対して配布されるものですが、「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」は、控除対象者にのみ税務署から個人宅に送られてきます。この用紙は、控除を受けられる年数分まとめて届きます。

ただし、繰上返済などを行って住宅ローンを返済し終わった場合や、引越しをしてその住宅に住まなくなった場合、控除を受けようとする年度の所得金額が3,000万円を超える場合などは、控除対象となりません。

前職の源泉徴収票

中途採用の社員のうち、年内に別の給与支払者から、「給与所得者の扶養控除等(異動)申告書」を提出した上で給与を受け取っていた場合は、前職分の収入を含めて年末調整をします。該当する方は、前職分の源泉徴収票を会社に提出しなければいけません。なお、前職源泉徴収票については、申告書はございません。

年末調整の計算方法

12月の給与や賞与の額が決定した時点で、1年間の収入が決まります。この収入から、給与額に応じて決まる「給与所得控除額」を差し引くことで、「給与所得額」が求められます。

次に、給与所得額から、年末調整業務によって求められた所得控除額を差し引き、「課税給与所得金額」を算出します。この課税給与所得金額を元に所得税額を求めます。最後に、税額から「給与所得者の(特定増改築等)住宅借入金等特別控除」の金額を引くことで年税額が決定します。

その後、徴収済みの所得税額が年税額を上回っている場合は「還付」、下回っている場合は「徴収」を行うことになります。この還付や徴収は、12月の給与で行われるケースが多いものの、賞与や1月の給与、別途振込みなどで精算する企業もあります。

また、もし年末調整を間違えてしまったときは、翌年1月の給与で「再調整」をすることもできます。

経理担当者のための「年末調整の流れ」

経理担当者が行うべき年末調整業務についてまとめています。流れに沿って処理を行いましょう。

1. 対象者を把握する

年末調整を行う際は、まず、誰が対象となるのかを把握する必要があります。

対象者は、おもに「継続して勤めている従業員のうち、主たる給与の収入金額が2,000万円以下の方」となります。

ただし、2ヵ所以上で働いていて、別の会社に「扶養控除等(異動)申告書」を提出している場合は、年末調整の対象となりません。

また、年内に退職予定の従業員でも12月の給料支払い日より後で退職する場合などは、年末調整対象者となります。

2. 書類配布

対象者に書類を配布します。申告書は書き方が難しい項目もあるため、申告書のほか、作成の手引きなどを独自に配布する企業も少なくありません。

期日を定めて書類を回収します。年末調整業務においては、添付書類の不備や記入事項に対する確認などが発生する可能性もありますから、あらかじめ余裕を持った期日を設定しておきましょう。

記入された内容や計算式、添付書類に間違いがないか、チェックします。

年税額を求める計算を行います。この計算については、給与ソフトなどを利用して行うのが一般的です。

12月の給与や賞与などを利用して、還付や徴収を行います。年末調整によって求められた年税額を給与に反映する作業も、給与ソフトで行うことができます。

還付や徴収を行うのと同時に、源泉徴収票をそれぞれの社員に対して発行し、所得額や年税額などを通知します。

年末調整が終わった後、翌年の1月31日までに、市区町村あてに「給与支払報告書」、税務署あてに「法定調書」を提出します。

年末調整業務の内容は毎年チェック

年末調整業務には、いくつものステップが存在しています。さらに、年末調整の方法や計算のしかたは、随時見直され、変更が繰り返されています。

例えば、2018年からは、「控除対象配偶者」の要件と、「配偶者特別控除」について変更されることが決定しています。配偶者特別控除の枠が拡大する一方で、本人の給与額によっては控除が受けられないケースも出てきます。また、控除額についても、本人の給与額によって細かく変化することになります。

年末調整にかかる業務は年々変化していきますから、毎年どのような変更点があったのか確認しながら計算を進めていきましょう。

港区の会社設立支援、税理士法人。Big4出身の公認会計士、税理士、元上場企業経理部長、大手ベンチャーキャピタル出身者などで構成され、スタートアップ支援に力を入れる。

2018年3月時点の情報なので、最新の情報ではない可能性があります。

法人代表者・個人事業主の方向け

登記簿謄本・決算書不要!

三井住友カード

ビジネスオーナーズ

ビジネスに進化したナンバーレス

三井住友カード

ビジネスオーナーズ ゴールド

ビジネスに進化したプレミアム

三井住友カード

ビジネスオーナーズ プラチナプリファード

ビジネスに進化したプレミアム

中小企業向け

経費精算もラクラク♪

三井住友カードビジネスオーナーズ

新規入会者限定プレゼント実施中!

三井住友カードビジネスオーナーズ

新規入会者限定プレゼント実施中!

お申込み前に実施期間、条件等については必ずそれぞれの詳細ページをご確認ください。

あわせて読みたい記事