予定納税とは?個人事業主が知っておきたい所得税・消費税・法人税の制度と注意点を解説

2023.07.03

予定納税とは?個人事業主が知っておきたい所得税・消費税・法人税の制度と注意点を解説

予定納税とは?個人事業主が知っておきたい所得税・消費税・法人税の制度と注意点を解説

2023.07.03

法人に限らず、個人事業主も知っておかなければならない制度に「予定納税」があります。簡単にいうと「所得税の前払い」のことです。消費税や法人税にも「中間申告」といって、納税額の一部を前もって納める制度があります。

ここでは、所得税の予定納税の方法やメリット、消費税・法人税の中間申告について解説していきます。また、予定納税・中間申告におすすめのビジネスカードについてもご紹介します。

こちらもあわせてご覧ください

予定納税は、所得税の一部を事前に支払う制度です。前年度の所得税額が一定金額を超えた場合が対象となり、その年の所得税の一部を予定納税額として納めます。消費税や法人税でも、その年の税額の一部をあらかじめ納付する「中間申告」(中間納付)と呼ばれる制度があります。

所得税の予定納税や消費税の中間申告は、法人に限らず個人事業主でも、事業を営む方であれば知っておかなければならない制度です。

予定納税・中間申告には、以下の3つの方法があります。

直接納付は、税金の納付書を税務署や金融機関の窓口に直接持参して、現金で支払い納税する方法です。

また、コンビニでの納付も可能です。その場合は自作のQRコード(PDFファイル)を店舗のいわゆる“キオスク端末”に読み取らせて出力したバーコード納付書か、税務署発行のバーコード付き納付書をレジに持参して納付することになります。

なお、QRコードは国税庁ホームページの「確定申告書等作成コーナー」か「コンビニ納付用QRコード作成専用画面」、ほかに以下にご紹介するe-Taxでも作成できます。

直接納付はほかの方法に比べて、口座の振替設定やe-taxの利用開始手続きなどの手間がかからずに済むのがメリットです。一方、税務署や金融機関、コンビニまで行かなくてはならないのがデメリットです。

振替納税は、金融機関の指定口座から予定納税額を振り替える方法です。最初に口座を指定しておけば、以降は自動引き落としになり、支払い忘れの心配がないのがメリットです。

また、簡単な番号入力で支払えるPay-easy(ペイジー)を利用すれば、インターネットバンキングやモバイルバンキング、ATMからの納付もできます。

なお、口座の残高が不足していると振替不能となり、延滞となりますので、注意しましょう。

電子納税は、e-tax(国税電子申告・納税システム)を利用してオンラインでダイレクト納付する方法が代表的です。ほかに、「国税クレジットカードお支払サイト」からのクレジットカード納付や、「国税スマートフォン決済専用サイト」からのスマホアプリ納付(Pay払い)も可能です。

最初は預貯金口座を登録するなど利用開始の手続きが必要ですが、自宅にいながらオンラインで納税ができるのがメリットです。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

予定納税・中間申告のメリット

予定納税・中間申告にはメリットがあります。どのようなメリットがあるのか、前もって理解しておきましょう。

予定納税・中間申告では、1年分の納税額を分割して支払えます。納税者の立場からすると、納税にかかる負担を分散させることができます。

予定納税・中間申告には、還付加算金という金利の高い利息が受け取れるメリットもあります。予定納税は、あくまで予定している税金を仮払いで前納する制度のため、実際の税額が予定納税額よりも少なくなる場合があります。その場合は翌年の確定申告の際に、還付加算金を受け取ることができる場合もあります。

予定納税・中間申告は仮決算が不要ですが、申告期限を守れずに遅れた場合には延滞税が加算されます。そうならないためにも、予定納税や中間申告が必要かどうか、対象条件を納税者側で事前に確認しなければなりません。

ここからは、予定納税・中間申告の要否を確認する方法や予定する納税額の算出方法についてご紹介します。

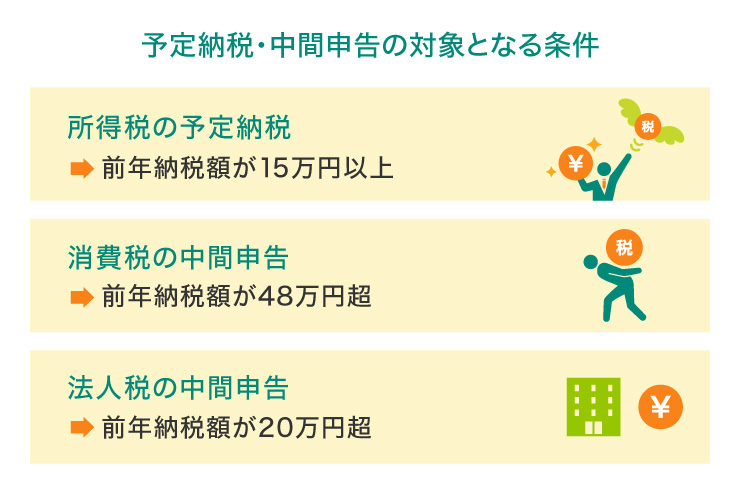

まず、所得税の予定納税は、前年の納税額が15万円以上ある場合に行う必要があります。予定納税の対象となっている場合には、税務署から6月15日までに予定納税通知書が届きます。その年の5月15日時点で確定している前年分の所得金額や税額から、その年の納税額である「予定納税基準額」を算出しています。

この予定納税基準額は、下記の要件すべてに該当する場合、前年の申告納税額がそのまま予定納税基準額となります。

所得税の予定納税では減額を申請できる

所得税の予定納税では、支払う予定納税額を申請により軽減することもできます。ただし、その場合は業績の悪化や休業・廃業、災害の影響など、所得が前年度よりも少なくなるなどの条件が必要となります。

具体的には、その年の6月30日時点での所得税見積額が、予定納税基準額を下回る場合に申請ができます。7月15日までに予定納税の減額申請をし、税務署が認めれば、予定納税額は減額されます。また第2期分だけ減額したい場合は、11月15日までに申請しましょう。

消費税の中間申告は、前年の消費税の年税額が48万円を超えた場合が対象となります。中間申告の回数は、直前の確定消費税額によって異なります。

図1

消費税の確定申告の期限の延長特例の適用を受けている法人の場合は、その課税期間開始後の2ヵ月分はその課税期間開始日から3ヵ月を経過した日から2ヵ月以内、以後9ヵ月分は中間申告対象期間の末日の翌日から2ヵ月以内。

出典:「No.6609 中間申告の方法」を参考に作成

別ウィンドウで「国税庁」のウェブサイトへ遷移します。

消費税の中間申告も、納付の期限が近づくと税務署から申告書と納付書が送られてきます。どちらの書類にも、直前の確定消費税額に基づいて算出された事前納付の税額が記載されています。

なお、直前の確定消費税額のほかに、中間申告の対象期間を一課税期間とみなした「仮決算」に基づいて申告・納付することも可能です。

法人税の中間申告は、前事業年度の確定法人税額が20万円を超えた場合が対象となります。設立1年目の法人は、中間申告の対象とはなりません。

なお、法人税の中間申告には2つの計算方法があります。原則としては前年度実績による計算方法ですが、もうひとつ仮決算による計算方法もあります。どのように異なるのか、以下で解説します。

前年度実績を基準とした中間納付の法人税額は、以下のような計算式で算出できます。

前事業年度の法人税額÷前事業年度の月数×6=中間納付の法人税額

例えば、前事業年度の法人税額が120万円であった場合、前事業年度の月数が12ヵ月であったならその数で割れば、月あたりの法人税額となります。これに中間納付となる半年分の6をかければ、法人税額は60万円と算出されます。なお、算出の結果、100円以下の数字は切り捨てることになります。

仮決算による計算方法では、期首から6ヵ月を1つの事業年度とみなして算出します。

前事業年度と比較して当期の業績が悪化し、利益が減少している場合、業績悪化のまま、前事業年度の法人税額を基準にした中間納付の計算方法をとれば、資金繰りは苦しくなります。そうした場合に、仮決算による計算方法で中間納付額を低減させることができます。

所得税の予定納税は税金を前払いする制度ですが、注意すべきいくつかのポイントがあります。予定納税をする際の注意点をご紹介します。

予定納税は税金の前払い制度ですが、それでも納付期限を過ぎてしまうと延滞税の対象となります。

延滞税の税率は、延滞している期間によって異なります。2ヵ月未満であれば「年率7.3%」または「特例基準割合+1%」のいずれか低い方、2ヵ月以上であれば「年率14.6%」または「特例基準割合+7.3%」のいずれか低い方が適用されます。特例基準割合とは国税での延滞税や、利子税・地方税等での延滞金などで使用される数値です。

延滞が長くなるほどその分、延滞税も高くなってしまうので注意してください。

収益が上がらず、予定納税できるお金のない場合は減額申請を行ってください。前述したように、業績不振などによって前事業年度よりも当期の業績が悪化し、利益が減少している場合は、予定納税額の減額を申請することができます。

予定納税で納め過ぎた税金がある場合は、その後の確定申告で還付申告をして取り戻すことができます。還付申告は、支払った年の翌年1月1日から5年間可能です。確定申告書の申告期限までに通常の確定申告書に記載して提出するとよいでしょう。

高校生を除く満18歳以上の法人代表者、個人事業主(副業・フリーランスを含む)の方向けの法人カードです。カードランク別に三井住友カード ビジネスオーナーズ(一般)、三井住友カード ビジネスオーナーズ ゴールド、三井住友カード ビジネスオーナーズ プラチナプリファード(満20歳以上が対象)の3種類があります。

ベンチャーやスモールビジネスシーンに必要な経費管理の一元化といった法人カード機能とともに、ビジネスユースでのご利用もお得になるポイント還元や年会費永年無料(※)などの特典も付帯します。

スタートアップ企業やフリーランス、副業で活躍される方のビジネスを後押しする、利便性とメリットを兼ね備えています。

三井住友カード ビジネスオーナーズ(一般)は年会費永年無料となります。

三井住友カード ビジネスオーナーズ ゴールドは条件達成で翌年以降、年会費永年無料となります。

三井住友カード ビジネスオーナーズ プラチナプリファードは年会費33,000円(税込)となります。

対象取引や算定期間などの実際の適用条件については、三井住友カードのホームページをご確認ください。

予定納税は法人に限らず、個人事業主にとって重要な所得税の制度です。納付期限に遅れると延滞税を払うペナルティもあります。消費税・法人税の中間申告とともに、よく理解して納付しましょう。

よくある質問

Q1.予定納税・中間申告するメリットは?

予定納税・中間申告のメリットは、1年分の納税額を分割して支払えるので納税負担を分散できることです。また、あくまで予定されている税額を仮払いで前納するため、実際の税額が予定していた納税額より少なくなった場合、還付加算金を受け取ることができる場合もあります。

詳しくは以下をご覧ください。

Q2.予定納税・中間申告で支払いすぎた分はどうなるの?

予定納税・中間申告で納め過ぎた税金がある場合は、その後の確定申告で還付申告をして取り戻すことができます。還付申告は、支払った年の翌年1月1日から5年間可能です。確定申告書の申告期限までに通常の確定申告書に記載して提出するとよいでしょう。

詳しくは以下をご覧ください。

Q3.予定納税・中間申告を忘れるとどうなる?

予定納税・中間申告は税金の前払い制度ですが、期限までに納付されなかった場合は、延滞税が加算されるので注意してください。延滞税は2ヵ月以上の延滞になると税率が上がってしまうため、延滞していることがわかったなら早めに支払いましょう。

詳しくは以下をご覧ください。

岐阜県大垣市出身。1996年一橋大学卒業。税理士としてのキャリアは20年以上。税理士法人みらいサクセスパートナーズの代表として、会計・税務を軸に複数の会社取締役・監査役にも従事。

【保有資格】CFP® 、税理士

税理士法人みらいサクセスパートナーズ

QRコードは株式会社デンソーウェーブの登録商標です。

2023年7月時点の情報なので、最新の情報ではない可能性があります。

法人代表者・個人事業主の方向け

登記簿謄本・決算書不要!

三井住友カード

ビジネスオーナーズ

ビジネスに進化したナンバーレス

三井住友カード

ビジネスオーナーズ ゴールド

ビジネスに進化したプレミアム

三井住友カード

ビジネスオーナーズ プラチナプリファード

ビジネスに進化したプレミアム

中小企業向け

経費精算もラクラク♪

三井住友カードビジネスオーナーズ

新規入会者限定プレゼント実施中!

三井住友カードビジネスオーナーズ

新規入会者限定プレゼント実施中!

お申込み前に実施期間、条件等については必ずそれぞれの詳細ページをご確認ください。

あわせて読みたい記事