地方消費税とは?消費税との違いや税率・計算方法について解説

2018.09.18

地方消費税とは?消費税との違いや税率・計算方法について解説

地方消費税とは?消費税との違いや税率・計算方法について解説

2018.09.18

2018年現在、商品やサービスの売上に対して8%が課税される消費税は、国税と地方税に分けられ、地方税の部分を「地方消費税」と呼びます。消費税は源泉所得税と並んで、法人も個人も共通して支払わなければならない税金です。

ここでは、消費税のしくみと併せて、地方消費税について詳しく解説します。

地方消費税と消費税の関係性

消費税は、事業者が販売する商品やサービスなどに対して公平に課される税金です。税金を負担するのは商品やサービスを購入する消費者ですが、税金を納めるのは消費者から消費税を預かる事業者で、納税者と担税者が異なることから「間接税」に分類されます。

消費税は、国税部分と地方税部分に分かれており、厳密には地方税部分を地方消費税といいます。地方消費税が適用されたのは1997年、消費税が3%から5%に引き上げられたときです。

国税分も地方税分も、商品の販売やサービスの提供、外国貨物の引取りなどに対して課される税金であるという性質は同じです。ただし、国税部分は国に、地方税部分は地方自治体に納付するという点に違いがあります。

消費税は、景気の影響を受けにくいため、社会保障財源として重要な役割を果たしています。特に地方消費税は、地方自治体に安定した独自財源を持たせるものとして期待されています。人口の減少や高齢化でほかの税収が不安定な地域であっても、地方消費税によって税収を維持しやすいとされているからです。

消費税のしくみ

事業者が販売する商品やサービスのほとんどには、代金に上乗せする形で消費税がかかります。2018年現在、消費税は8%ですが、このうち、6.3%が国税部分、1.7%が地方税部分です。

地方消費税は、以下のような流れで国に納付されてから、47都道府県に分配されます。

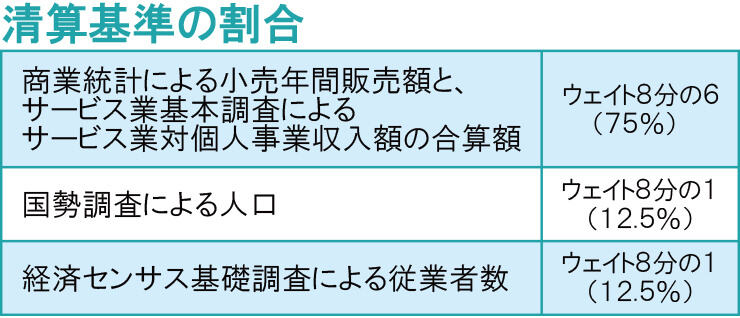

地方消費税の分配にあたって基準となるのは、総務省が定める「清算基準」です。清算基準は3つの指標によって構成され、それぞれ以下のようなウェイトを占めています。

なぜこのような複雑な計算方法をしているかというと、地方消費税を支払うのは消費者で、納付するのは事業所であることにより、実態との乖離があるためです。例えば、千葉県や埼玉県で消費したとしても、そのお店の本社が東京都にあった場合は、納税先が東京都だったりするわけです。これだと、最終消費地と分配する都道府県が一致してないことになります。そのために、清算基準を設けて、小売年間販売額や人口などを指標とすることで、地方消費税をなるべく公平に帰属させようとしているのです。

消費税の引き上げと地方消費税

消費税は、2019年10月には8%から10%に引き上げられることが決まっています。今後は、少子高齢化で社会保障費が増える一方、労働人口の減少で所得税や法人税が減少して地方の負担が増すことになるでしょう。安定した財源である消費税を引き上げる傾向は、これからも続いていくと考えられます。

消費税が10%に引き上げられると、国税部分と地方税部分はそれぞれ7.8%、2.2%になります。若干ではありますが、消費税全体に占める地方消費税の割合が増してきていることがわかります。

消費税の納付期限と納付方法

事業者が消費税を納付するときは、国税部分と地方税部分をまとめて同じ申告書で申告します。納税も、1枚の納付書で国税・地方税の合計額を納付するしくみです。

法人の場合、原則として事業年度の終了日の翌日から2ヵ月以内が納税期限となります。

つまり、3月末が決算の企業では、5月末までが消費税納税の期限となります。課税期間は原則1年ですが、前年の消費税の納税額が48万円以下の場合を除いて、年度中に申告と納税をする「中間申告」が必要になりますので注意しましょう(課税期間の特例制度を適用している事業者は、中間申告の必要はございません)。

消費税の納付は、以下のいずれかの方法で行います。

クレジットカードで納付するなら三井住友カードの法人カードがおすすめ

クレジットカードで納付する場合のおすすめカードをご紹介します。

三井住友カード ビジネスオーナーズ(法人代表者、個人事業主向け)

高校生を除く満18歳以上の法人代表者、個人事業主(副業・フリーランスを含む)の方向けの法人カードです。カードランク別に三井住友カード ビジネスオーナーズ(一般)、三井住友カード ビジネスオーナーズ ゴールド、三井住友カード ビジネスオーナーズ プラチナプリファード(満20歳以上が対象)の3種類があります。

ベンチャーやスモールビジネスシーンに必要な経費管理の一元化といった法人カード機能とともに、ビジネスユースでのご利用もお得になるポイント還元や年会費永年無料(※)などの特典も付帯します。

スタートアップ企業やフリーランス、副業で活躍される方のビジネスを後押しする、利便性とメリットを兼ね備えています。

三井住友カード ビジネスオーナーズ(一般)は年会費永年無料となります。

三井住友カード ビジネスオーナーズ ゴールドは条件達成で翌年以降、年会費永年無料となります。

三井住友カード ビジネスオーナーズ プラチナプリファードは年会費33,000円(税込)となります。

対象取引や算定期間などの実際の適用条件については、三井住友カードのホームページをご確認ください。

三井住友ビジネスカード(中小企業向け)

中小企業向けの法人カードで、経費管理と資産運用の効率化を目的としています。複数枚ETCカードの発行ができることや、ショッピング補償がついており、ゴールドカードとプラチナカードでは空港ラウンジ利用も付帯するなど、今まで以上に、経理事務・経費を合理化できます。

またカード決済なら指定口座から自動引き落としされるので、支払い手数料を削減できます。カード使用者は20名以下が目安です。

三井住友コーポレートカード(大企業向け)

カード使用者が20名以上の場合に選びたい大企業向けの法人カードです。出張費や交際費などを「会社全体」「部事業所別」「個人別」の3段階に分類し、経費予算管理を簡素化できます。

また、ゴールドカードには、旅行傷害保険や買い物保険が付帯されており、全国の主要空港のゴールドラウンジをご利用いただけます。

地方消費税の役割を理解して納税を

企業が間接的に納税している消費税ですが、地方消費税という概念をよく知らずにいる方も多いのではないでしょうか。

地方消費税は、各自治体に還元される税であり、今後の地域活性化を考える上で重視されています。まずは、消費税のしくみを理解して、地方消費税の役割をしっかり把握しておきましょう。

港区の会社設立支援、税理士法人。Big4出身の公認会計士、税理士、元上場企業経理部長、大手ベンチャーキャピタル出身者などで構成され、スタートアップ支援に力を入れる。

2018年9月時点の情報なので、最新の情報ではない可能性があります。

法人代表者・個人事業主の方向け

登記簿謄本・決算書不要!

三井住友カード

ビジネスオーナーズ

ビジネスに進化したナンバーレス

三井住友カード

ビジネスオーナーズ ゴールド

ビジネスに進化したプレミアム

三井住友カード

ビジネスオーナーズ プラチナプリファード

ビジネスに進化したプレミアム

中小企業向け

経費精算もラクラク♪

三井住友カードビジネスオーナーズ

新規入会者限定プレゼント実施中!

三井住友カードビジネスオーナーズ

新規入会者限定プレゼント実施中!

お申込み前に実施期間、条件等については必ずそれぞれの詳細ページをご確認ください。

あわせて読みたい記事