個人事業主・フリーランスの所得税とは?知っておきたい税率や払い方を解説

2024.07.23

個人事業主・フリーランスの所得税とは?知っておきたい税率や払い方を解説

個人事業主・フリーランスの所得税とは?知っておきたい税率や払い方を解説

2024.07.23

個人事業主が納める税金はさまざまありますが、年間を通して得た所得に対してかかる税金が所得税です。売上から経費や控除を引いた所得が課税対象になります。所得がある人すべてにかかる税金で、個人事業主は確定申告を行うことで、所得税の最終的な納税額が分かります。

ここでは、確定申告に備えて知っておきたい所得税の基本から計算方法、納税のしかたまで、詳しく解説します。

こちらもあわせてご覧ください

三井住友カード ビジネスオーナーズ

一般/ゴールド

法人代表者・個人事業主の皆さまのビジネスをサポート

所得税とは?

所得税は、個人が年間を通じて得た所得に対してかかる税金です。売上から経費や控除などを引いた、課税対象の所得に対して課税されます。所得税は、所得額が高ければ高いほど税率が上がるという、累進課税が採用されています。

なお、2013~2037年までは、所得税と合わせて復興特別所得税を申告・納付することになっています。

所得税は、所得を得ているすべての人に納税義務がありますが、企業と雇用関係を結んで給与をもらっている給与所得者と個人事業主では、納税のしくみが異なります。

個人事業主の所得税はいつ払う?

個人事業主が所得を得ている仕事が源泉徴収の対象である場合、所定の方法に基づいて計算した所得税額が報酬額から差し引かれ、報酬の支払い者である事業主が代わりに納税を行います。報酬に対して源泉徴収が行われた場合は、確定申告の際に所得税額から源泉徴収額を差し引きます。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

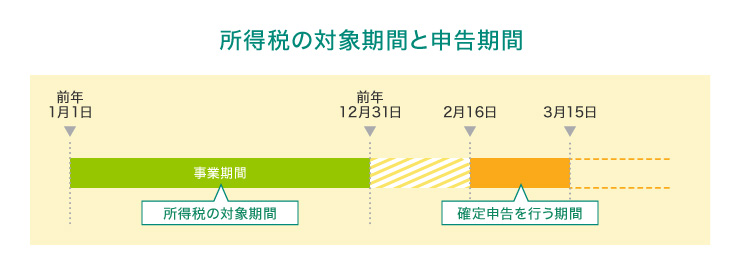

個人事業主が所得を得ている仕事が源泉徴収の対象となるかどうかに関わらず、個人事業主は自分で所得税を納めます。まずは、毎年1月1日から12月31日までに得た所得額を計算し、2月16日から3月15日(3月15日が土日の場合は翌月曜日にずれる)までに所轄の税務署で確定申告を行いましょう。確定申告は税務署で行う以外にも、税務署への郵送やe-Taxを利用した電子申告で行うことができます。

その後、確定申告の提出期限(通常は3月15日)までに、以下のいずれかの方法で税金を納付します。住民税や個人事業税とは異なり、自宅へ通知が送られてくるわけではないので注意しましょう。期限内に納付ができなかった場合、延滞税がかかります。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

個人事業主の所得税の払い方

納付のしかたには、おもに以下の5つがあります。

納付書+現金

税務署、または金融機関に用意されている納付書に記入のうえ、現金で所得税を納付することができます。

納付する税額が30万円以下であればコンビニで現金納付することもできるため、税務署に依頼してバーコードのついた納付書を発行または送付してもらいます。

コンビニ納付(QRコード)

自宅のパソコンで納付用のQRコードを作成し、指定のコンビニへ持っていきます。コンビニに設置されているキオスク端末(ローソンの「Loppi」やファミリーマートの「Famiポート」などの情報端末)でQRコードを読み取らせてバーコードを出力し、レジにて支払うしくみです。

QRコードは、国税庁のサイトにある「確定申告書等作成コーナー」および「コンビニ納付用QRコード作成専用画面」で作成します。コンビニ納付用QRコード作成専用画面のリンクは、国税庁のサイト「[手続名]コンビニ納付(QRコード)」にありますので、そちらを参照してください。

別ウィンドウで「国税庁」のウェブサイトへ遷移します。

上記ウェブサイトは予告なく変更、または削除する場合があります。その場合は国税庁ホームページからご確認ください。

別ウィンドウで「国税庁」のウェブサイトへ遷移します。

口座振替

税金の口座振替に対応している金融機関であれば、所得税の納付ができます。金融機関や税務署にある「預貯金口座振替依頼書兼納付書送付依頼書」に必要事項を記入し、通帳印を押して税務署、または金融機関に提出しましょう。

なお、用紙は国税庁のサイト「G-2-1 申告所得税及び復興特別所得税、消費税及び地方消費税(個人事業者)の振替納税手続による納付」にある「預貯金口座振替依頼書兼納付書送付依頼書」からダウンロードすることもできます。

別ウィンドウで「国税庁」のウェブサイトへ遷移します。

上記ウェブサイトは予告なく変更、または削除する場合があります。その場合は国税庁ホームページからご確認ください。

別ウィンドウで「国税庁」のウェブサイトへ遷移します。

電子納付

インターネット経由での所得税の納付には、次に挙げる3つの方法があります。

ダイレクト納付

e-Taxで電子申告または納付情報登録を済ませた後、届け出済みの銀行口座から即時、または期日指定で納付できます。

登録方式

e-Taxで電子申告または納付情報登録を済ませた後、対応する納付区分番号を取得することで、インターネットバンキングやATMから納付することができます。

入力方式

e-Taxで納付情報登録を登録せず、自身で納付目的コードを作成して、インターネットバンキングやATMから納税を行います。

納付目的コードは、利用者が「税目番号」「申告区分コード」「元号コード」「課税期間」の番号を組み合わせて作成します。それぞれの番号や組み合わせ方については「【e-Tax】国税電子申告・納税システム」のサイトにある「入力方式による納税手続」を参照してください。

別ウィンドウで「国税庁」のウェブサイトへ遷移します。

クレジットカード

国税庁長官が指定した納付受託者(トヨタファイナンス株式会社)へ、インターネットを介してクレジットカード払いで所得税を納付できます。

「国税クレジットカードお支払サイト」で必要事項を入力し、納付手続きを行います。クレジットカードによって支払われた税金は、納付受託者であるトヨタファイナンス株式会社より税務署へ納付されます。クレジットカード会社からは、納税額に決済手数料がプラスされて請求されます。

注意点としては、領収書が発行されないこと、決済手数料がかかること、納税証明書の発行に3週間程度かかることなどがあります。

別ウィンドウで「国税クレジットカードお支払サイト」のウェブサイトへ遷移します。

スマホアプリ納付

スマホから簡単に税金を納付できるしくみです。国税庁長官が指定した納付受託者が運営するスマートフォン決済専用のウェブサイト(国税スマートフォン決済専用サイト)から、納税者が利用可能なPay払いを選択し、納付受託者に納付を委託する方法です。手元に現金を用意せずにいつでもどこからでも納付でき、届出書などの提出などの事前手続きが必要ない便利な方法です。

別ウィンドウで「国税庁」のウェブサイトへ遷移します。

上記ウェブサイトは予告なく変更、または削除する場合があります。その場合は国税庁ホームページからご確認ください。

別ウィンドウで「国税庁」のウェブサイトへ遷移します。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

課税される所得とは?

収入から経費を差し引いたものを所得といいます。所得税法で給与所得、事業所得など10種類からなり、このうち雑所得はほかの所得のいずれにも該当しない所得が分類されます。つまり、個人の所得すべてに対して課税されるのが原則となっています。

1:確定申告不要制度とは、配当所得や公的年金の受給者については、一定の条件を満たす場合には、確定申告をしなくてもよいとされている制度です。

配当所得の場合には、少額配当の場合や上場株式等の配当等の場合には、配当等の額ごとに制度の適用を選択することができます。また、年金受給者の場合には、公的年金等の収入金額が400万円以下、または公的年金等に係る雑所得以外の所得金額が20万円以下の場合には、確定申告は必要ありません。

2:大口株主等が支払を受ける上場株式等の配当等については、申告分離課税を選択することはできませんのでご注意ください。

(出典)国税庁の以下ページを参考に作成

別ウィンドウで「国税庁」のウェブサイトに遷移します。

上記ウェブサイトは予告なく変更、または削除する場合があります。その場合は国税庁ホームページからご確認ください。

別ウィンドウで「国税庁」のウェブサイトに遷移します。

課税所得は、毎年1月1日から12月31日までの総所得から、事業にかかった経費や生活状況や家庭環境に応じた控除額を差し引いた金額になります。そのため、経費や控除が多ければ多いほど納税額は少なくなります。

復興特別所得税を加えた源泉徴収税率(10.21%)=基準所得税率(10%)+基準所得税率(10%)×2.1%

所得控除について

所得税法では、それぞれの要件に当てはまる場合、所得の合計額から一定の金額を差し引くことが決まっています。これを、所得控除といいます。

所得控除の目的は、納税者の個人的事情を踏まえて税金の負担額を調整することにより、公平に税金を徴収することにあります。

所得控除の種類

所得控除の種類は以下のとおりです。

■おもな所得控除の内容

(出典)「No.1100 所得控除のあらまし」を参考に作成

別ウィンドウで「国税庁」のウェブサイトに遷移します。

上記ウェブサイトは予告なく変更、または削除する場合があります。その場合は国税庁ホームページからご確認ください。

別ウィンドウで「国税庁」のウェブサイトに遷移します。

個人事業主の所得税額の計算方法

所得税額は、課税される所得金額に対して、以下の計算式で求められます。

所得税額=課税される所得金額×税率-控除額

2015年分以後

(出典)「No.2260 所得税の税率」を参考に作成

別ウィンドウで「国税庁」のウェブサイトに遷移します。

上記ウェブサイトは予告なく変更、または削除する場合があります。その場合は国税庁ホームページからご確認ください。

別ウィンドウで「国税庁」のウェブサイトに遷移します。

課税される所得が700万円の場合、所得税額の計算は下記のようになります。

700万円×23%-63万6,000円=97万4,000円

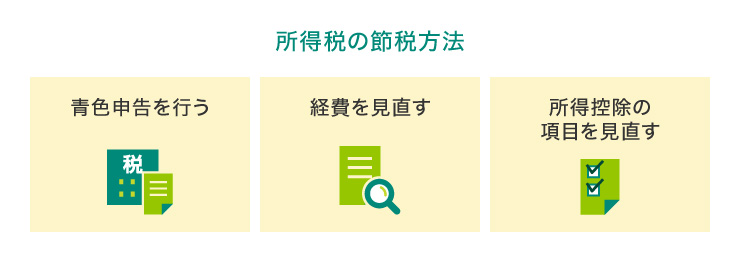

所得税の節税方法

所得税は以下のように、いくつかの方法で節税をすることができます。

青色申告を行う

青色申告で複式簿記によって記帳し、貸借対照表および損益計算書を作成して確定申告書と一緒に電子申告で提出する、または仕訳帳および総勘定元帳について、電子帳簿保存を行うと特別控除があり、最大で65万円の控除を受けることができます。少し複雑ですが、白色申告では受けられないものなので、節税効果が期待できます。ただし、青色申告特別控除を受けるためには、事前に申請が必要ですので、確認しておきましょう。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

経費を見直す

経費が多ければ、その分の所得額が減り、所得税額も減ります。自宅を仕事場として使っている個人事業主は、家賃や水道光熱費、通信費といった「プライベートでも仕事でも使うもの」を正しく家事按分し、事業に使う分を経費としてきちんと計上することも大切です。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

所得控除の項目を見直す

所得控除が増えれば、所得額が減って節税につながります。所得控除の中で、自分が適用対象になるものがないか、今一度見直してみましょう。

個人事業主・フリーランスにおすすめ!三井住友カード ビジネスオーナーズ

税金や経費を法人用のクレジットカードで支払うことで、履歴の確認や経費の計上がしやすくなります。ここで、三井住友カードから個人事業主におすすめの法人カードをご紹介します。

高校生を除く満18歳以上の法人代表者、個人事業主(副業・フリーランスを含む)の方向けの法人カードです。カードランク別に一般カード・ゴールドカードの2種類があります。

ベンチャーやスモールビジネスシーンに必要な経費管理の一元化といった法人カード機能とともに、ビジネスユースでのご利用もお得になるポイント還元や年会費永年無料(※)などの特典も付帯します。

スタートアップ企業やフリーランス、副業で活躍される方のビジネスを後押しする、利便性とメリットを兼ね備えています。

ゴールドカードには条件があります。対象取引や算定期間などの実際の適用条件については、三井住友カードのホームページをご確認ください。

副業用クレジットカードにおすすめ!

三井住友カード

ビジネスオーナーズ(一般)

年会費:永年無料

限度額:~500万円

※所定の審査有り

国際ブランド:

ポイント還元率:0.5%~1.5%

三井住友カード

ビジネス

オーナーズ(一般)

副業用クレジットカードにおすすめ!

新規入会&条件達成で※

キャンペーン情報

新規入会&条件達成で※

10,000円相当プレゼント!

10,000円相当

プレゼント!

※

実施期間、条件などについては必ずホームページをご確認ください。

おすすめポイント

登記簿謄本・決算書

提出不要

個人カードと2枚持ちで

ポイント

最大

1.5%還元※1

発行は

最短3営業日※2

※1

ポイント付与対象となるご利用の条件など、詳細・最新情報はホームページでご確認ください。

※2

金融機関サイトで口座振替設定が完了した場合に限ります。

あらゆるビジネスシーンでサポート!

三井住友カード

ビジネスオーナーズ ゴールド

年会費:5,500円

※条件達成で翌年以降永年無料

限度額:~500万円

※所定の審査有り

国際ブランド:

ポイント還元率:0.5%~2%

三井住友カード

ビジネス

オーナーズ ゴールド

あらゆるビジネスシーンでサポート!

新規入会&条件達成で※

キャンペーン情報

新規入会&条件達成で※

25,000円相当プレゼント!

25,000円相当

プレゼント!

※

実施期間、条件などについては必ずホームページをご確認ください。

おすすめポイント

年間100万円のご利用※1で

毎年10,000ポイント還元

+

翌年以降年会費永年無料

条件達成で

ポイント

最大

2%還元※1

発行は

最短3営業日※2

※1

ポイント付与対象となるご利用の条件など、詳細・最新情報はホームページでご確認ください。

※2

金融機関サイトで口座振替設定が完了した場合に限ります。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

賢く節税して、適切に納税しましょう

所得税の計算は、一見すると面倒ですが、基本を押さえてしまえばそれほど難しくありません。適切に計算して、所得控除などを上手く活用することで、税金を必要以上に多く支払わずに済みます。所得税が算出されるしくみについて理解し、賢く節税して、適切に納税しましょう。

よくある質問

Q1.個人事業主の所得税の払い方は?

納付のしかたは、納付書+現金、口座振替、電子納付、クレジットカード、スマホアプリのいずれかの方法で納付ができます。クレジットカードで納付する際は、「国税クレジットカードお支払サイト」で必要事項を入力し、納付手続きを行います。

詳しくは以下をご覧ください。

Q2.課税される所得とは?

毎年1月1日から12月31日までの総所得から、事業にかかった経費や生活状況や家庭環境に応じて控除される金額を差し引いた金額に加え、利子や配当などにかかるもの、財産の譲渡に対してかかるものなどが課税所得になり多岐にわたります。その中の事業所得に関しては、経費や控除が多ければ多いほど納税額は少なくなり節税になります。

詳しくは以下をご覧ください。

Q3.所得税の節税方法は?

所得税は経費や所得控除の項目を見直すことで、節税につながる可能性があります自宅を仕事場として使っている個人事業主は、家賃や水道光熱費、通信費といった「プライベートでも仕事でも使うもの」を正しく家事按分し、事業に使う分を経費としてきちんと計上することも大切です。また、青色申告を行うことで最大65万円の控除を受けることができます。

詳しくは以下をご覧ください。

大学在学中に公認会計士試験に合格。大手監査法人の地方事務所で上場企業の法定監査などに10年ほど従事した後、出産・育児をきっかけに退職。現在は、個人で会計事務所を開業し、中小監査法人での監査業務を継続しつつ、起業女性の会計・税務サポートなどを中心に行っている。

【保有資格】公認会計士、税理士、AFP

内山会計事務所

QRコードは株式会社デンソーウェーブの登録商標です。

2024年7月時点の情報のため、最新の情報ではない可能性があります。

三井住友カードビジネスオーナーズ

新規入会者限定プレゼント実施中!

三井住友カードビジネスオーナーズ

新規入会者限定プレゼント実施中!

お申込み前に実施期間、条件等については必ずそれぞれの詳細ページをご確認ください。

カード入会月+2ヵ月後末までのご利用を集計し、50万円以上のご利用で25,000円相当のVポイントプレゼント

2024年6月30日(日)時点で三井住友ビジネスカード for Owners、ビジネスオーナーズをお持ちの方は、Vポイントプレゼントの対象となりません。

あわせて読みたい記事