源泉所得税とは?源泉徴収税額の計算方法・税率や納付について解説

2023.02.17

源泉所得税とは?源泉徴収税額の計算方法・税率や納付について解説

源泉所得税とは?源泉徴収税額の計算方法・税率や納付について解説

2023.02.17

給与明細書などで目にすることのある「源泉所得税」ですが、「所得税」との違いについてよくわからない方も多いのではないでしょうか?

源泉所得税は、給与や報酬から天引きされるものです。多くの方に関わることですから、給与計算担当者はもちろん、経営者として源泉所得税の概要や計算方法について知っておきましょう。

源泉所得税とは?

源泉所得税とは、給与や報酬から源泉徴収して納める所得税のことです。

通常、所得税は納税者本人が自ら納税額を申告して納める申告納税制度が採用されていますが、一部の所得については、所得を支払う企業や事業主側が源泉徴収して納める源泉徴収制度が適用されます。

所得税との違い

所得税とは、個人が1年間(1月1日~12月31日)で得た所得に対して課税される税金で、確定申告もしくは源泉徴収によって納税します。源泉所得税は源泉徴収で納める所得税であるため、所得税の分類の1つだと考えるとわかりやすいでしょう。

所得税の対象となる所得には、利子や配当、給与、不動産所得など計10種類あり、所得の種類によって経費の範囲や所得控除額などが定められています。所得税はそれぞれの所得から所得控除を差し引いた金額に対して課税され、日本では所得が多くなるほど税率が高くなる超過累進税率が採用されています。

なお、2013年から2037年の各年の所得税については、復興特別所得税を併せて納付することとなっており、税率は「基準所得税額×2.1%」です。仮に基準所得税額が10%の場合、復興特別所得税の2.1%が加算され、計10.21%の税金を納めることとなります。

復興特別所得税を加えた源泉徴収税率(10.21%)=基準所得税率(10%)+基準所得税率(10%)×2.1%

申告所得税との違い

申告所得税とは、自ら所得金額と税額を算出して納める所得税です。

源泉徴収制度が適応されない所得は、確定申告によって所得税を納めなければいけません。確定申告は原則毎年2月16日から3月15日の間に行い、前年1年分の所得や控除額、必要経費などを申告します。

その後、所得金額に応じて税額が確定し、所得税を納税する流れとなります。納税方法は、口座振替やe-TAX、クレジットカードなどさまざまな方法が選択可能です。

源泉所得税を差し引く「所得」の種類

源泉所得税の徴収が必要とされる所得の種類には、さまざまなものがあり、例として以下が挙げられます。

このほか、利子等(預貯金の利子など)や配当等(投資信託の分配金など)、年金(保険契約等に基づくもの)などにも源泉所得税がかかります。なお、外部の業者に仕事を依頼した際、業者が法人の場合は源泉所得税の徴収は不要ですが、個人の場合は業務内容によって、源泉所得税の徴収が必要になります。

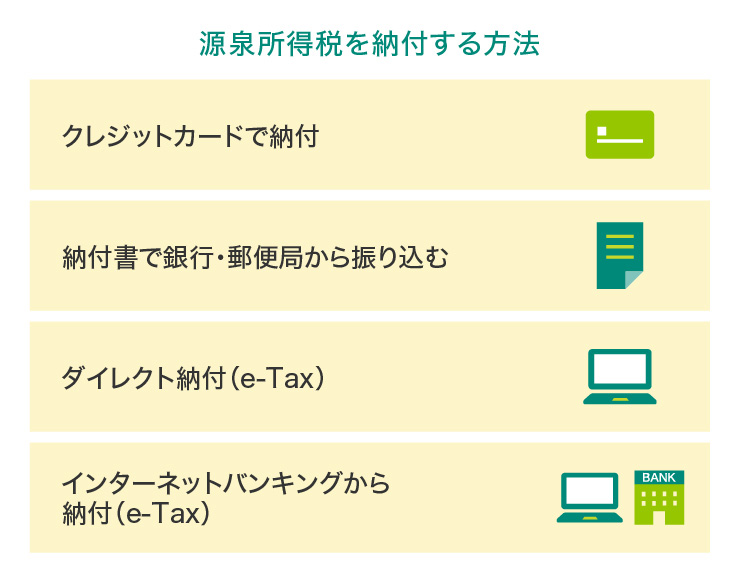

源泉所得税の納付は法人クレジットカードが便利

企業や個人は、給与や報酬から徴収した源泉所得税について、毎月税務署に納付しなければなりません。

源泉所得税の納付方法としては、以下のような方法があります。

おすすめは、クレジットカードで納付する方法で、納税によってクレジットカードのポイントが得られることがメリットです。

源泉徴収の支払いも事業費とまとめて一元管理できるので、経理の手間軽減に役立ちます。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

クレジットカードでの納付におすすめ!三井住友カード ビジネスオーナーズ

高校生を除く満18歳以上の法人代表者、個人事業主(副業・フリーランスを含む)の方向けの法人カードです。カードランク別に三井住友カード ビジネスオーナーズ(一般)、三井住友カード ビジネスオーナーズ ゴールド、三井住友カード ビジネスオーナーズ プラチナプリファード(満20歳以上が対象)の3種類があります。

ベンチャーやスモールビジネスシーンに必要な経費管理の一元化といった法人カード機能とともに、ビジネスユースでのご利用もお得になるポイント還元や年会費永年無料(※)などの特典も付帯します。

スタートアップ企業やフリーランス、副業で活躍される方のビジネスを後押しする、利便性とメリットを兼ね備えています。

三井住友カード ビジネスオーナーズ(一般)は年会費永年無料となります。

三井住友カード ビジネスオーナーズ ゴールドは条件達成で翌年以降、年会費永年無料となります。

三井住友カード ビジネスオーナーズ プラチナプリファードは年会費33,000円(税込)となります。

対象取引や算定期間などの実際の適用条件については、三井住友カードのホームページをご確認ください。

【動画でわかる】

三井住友カードの3つのメリット

音声をONにしてご視聴ください。

選択肢が表示されますので、クリック(タップ)してご覧ください。

源泉所得税の納税期限

徴収した源泉所得税は、原則として翌月の10日までに所轄の税務署を通して国に納めることになります。これは、給与日が10日の場合でも月末の場合でも変わりません。ただし、給与の支給人員が常時10人未満の源泉徴収義務者は、6ヵ月に一度まとめて納めることができる特例があります。

源泉所得税の計算方法

ここからは各所得の源泉所得税の計算方法をそれぞれ解説していきます。

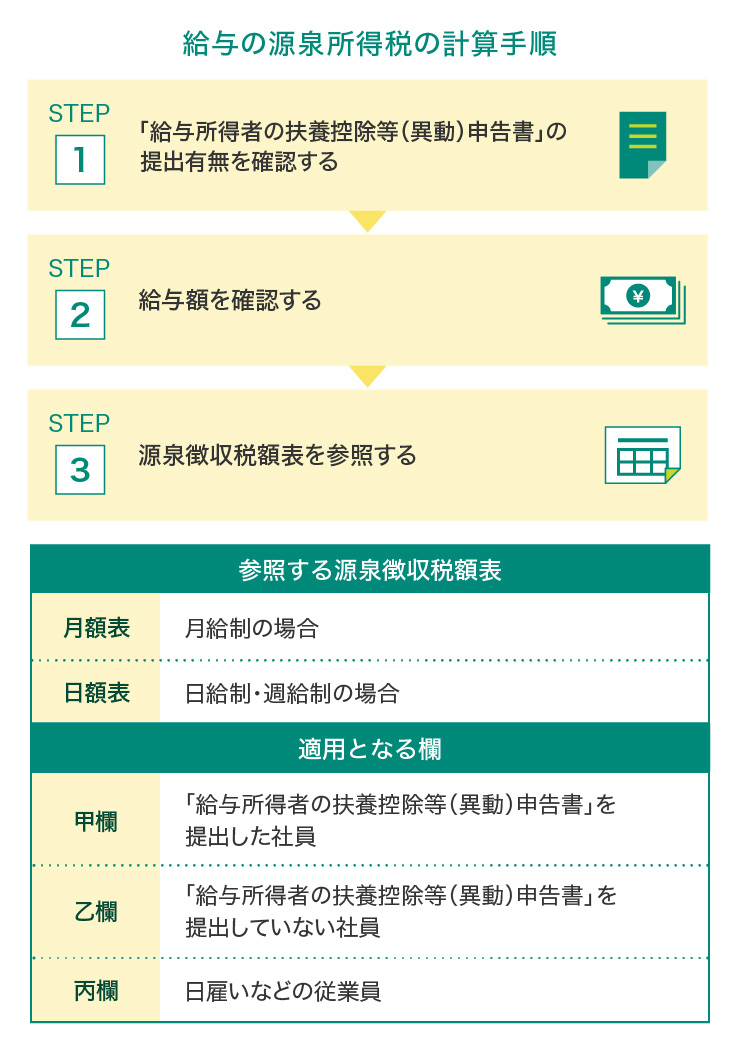

給与の源泉所得税の計算方法

給与の源泉所得税額を求めるためには、その月の給与を確定させる必要があります。残業代や手当などを計算し、社会保険料を差し引いた後の金額が、源泉所得税額を求める基準となります。

源泉所得税額は、「給与所得の源泉徴収税額表」を利用して算出します。税額表は変わることもあるため、必ず最新のものを利用しましょう。また、給与所得の源泉徴収税額表には、「月額表」と「日額表」の2種類があります。月給制の場合は月額表、日給制・週給制の場合は日額表を利用しましょう。

源泉徴収税額表には、「給与所得者の扶養控除等(異動)申告書」を提出した社員が適用となる「甲欄」と、提出しない社員が適用となる「乙欄」があります。そして、日雇いなどの従業員が適用となるのは「丙欄」です。

給与所得の源泉徴収税額表(月額表)

(出典)「給与所得の源泉徴収税額表(令和4年分)月額表」を加工して作成

別ウインドウで「国税庁」のPDFを開きます。

上記ウェブサイトは予告なく変更、または削除される可能性があります。その場合は国税庁ホームページからご確認ください。

別ウインドウで「国税庁」のウェブサイトへ遷移します。

給与所得の源泉徴収税額表(日額表)

(出典)「給与所得の源泉徴収税額表(令和4年分)日額表」を加工して作成

別ウインドウで「国税庁」のPDFを開きます。

上記ウェブサイトは予告なく変更、または削除される可能性があります。その場合は国税庁ホームページからご確認ください。

別ウインドウで「国税庁」のウェブサイトへ遷移します。

甲欄と乙欄について、それぞれ源泉徴収税額を求めるためのステップをご説明します。

<甲欄に該当する社員の算出方法>

<乙欄に該当する社員の算出方法>

1.「従たる給与についての扶養控除等(異動)申告書」の提出有無を確認します。

2-1.提出なしの場合の税額:「その月の社会保険料等控除後の給与等の金額(円)」欄を確認し、該当する行の「乙欄」に記された金額。

2-2.提出ありの場合の税額:「その月の社会保険料等控除後の給与等の金額(円)」欄を確認し、該当する行の「乙欄」に記された税額から「従たる給与についての扶養控除等(異動)申告書」に記載された扶養親族1人につき1,610円を引いた金額(日額表を利用する場合は1人あたり50円)。

ただし、これらはあくまでも、手計算をする場合の方法です。

給与ソフトなどを利用して計算する場合、月額表の甲欄に該当する給与に対してのみ、「電算機計算の特例について」という特例が認められています。この特例を利用した場合は、税額表どおりの源泉徴収税額にならない可能性もありますが、差額は年末調整や確定申告などで差し引きされるため、年間の税額が変わることはありません。

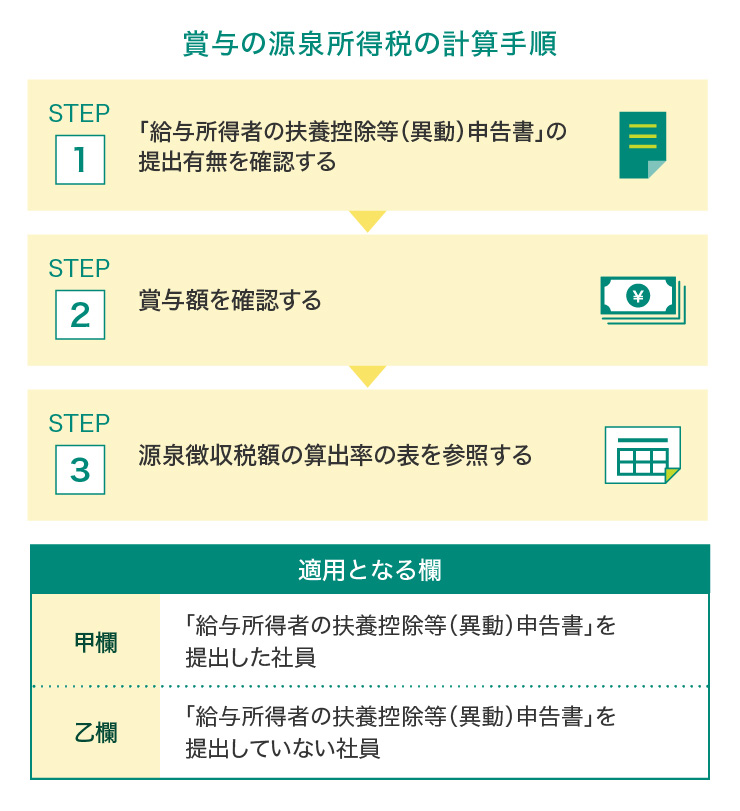

賞与の源泉所得税の計算方法

賞与の源泉徴収税については、「賞与に対する源泉徴収税額の算出率の表」を利用して算出します。

賞与に対する源泉徴収税額の算出率の表

(出典)「賞与に対する源泉徴収税額の算出率の表(令和4年分)」を加工して作成

別ウインドウで「国税庁」のPDFを開きます。

上記ウェブサイトは予告なく変更、または削除される可能性があります。その場合は国税庁ホームページからご確認ください。

別ウインドウで「国税庁」のウェブサイトへ遷移します。

まずは、給与と同様に「給与所得者の扶養控除等(異動)申告書」を提出していれば、「甲欄」を参照します。提出がなければ、「乙欄」を参照しましょう。

<甲欄に該当する場合の計算方法>

<乙欄に該当する場合の計算方法>

<そのほかの場合>

前月の給与がない場合や、社会保険料などを除いた賞与額が前月の社会保険料などを除いた給与額の10倍を超える場合は、「給与所得の源泉徴収税額表(月額表)」を参照して税額を求めます。

退職金の源泉所得税の計算方法

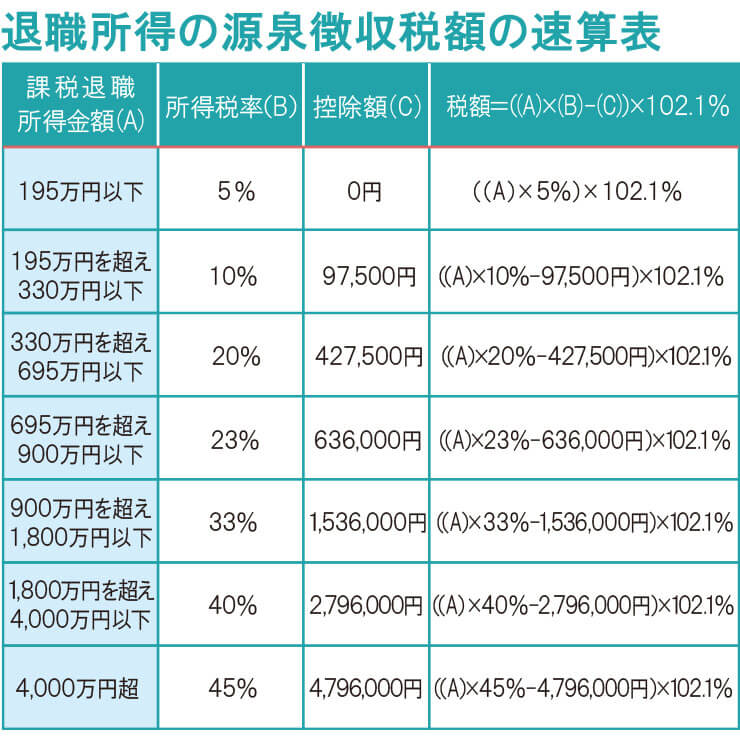

退職金は長年の勤務の対価であり、退職後の生活保障のため、所得税についても優遇が認められています。課税される退職所得額は、下記の計算式で求めます。

退職所得額=(収入金額(源泉徴収される前の金額)-退職所得控除額)÷2

「退職所得の受給に関する申告書」を提出した場合

なお、この計算に使われる退職所得控除額は、勤続年数によって決まります。

勤続年数20年以下の場合、退職所得控除額は「40万円×勤続年数」(80万円未満の場合は80万円)となります。勤続年数が20年を超えている場合、退職所得控除額は「800万円+70万円×(勤続年数-20年)」となります。

退職所得の金額が算出できたら、次に「退職所得の源泉徴収税額の速算表」にあてはめ、税額を計算します。

例えば、勤続40年、退職金3,000万円の場合の退職所得の源泉徴収税額は下記のとおりです。

1円未満は切り捨て

退職所得控除額が支給される退職金額を上回る場合、所得税はかかりません。「退職所得の受給に関する申告書」を提出していない場合、税額は一律20.42%となるため、確定申告による精算が必要です。

なお、退職金の額から退職所得控除額を差し引いて、2で割った金額が課税される退職所得額になりますが、この2分の1課税の適用とならないケースもあります。勤続年数が5年以下の役員は、退職金の額から退職所得控除額を差し引いた金額がそのまま課税される退職所得額になります。また、役員以外で勤続年数が5年以下の従業員の場合、300万円を超えた金額について2分の1課税が適用となりません。

報酬の源泉所得税の計算方法

社員以外の個人へ支払った報酬の源泉所得税は、先方の業種によって計算方法が異なります。

ここでは、一例として企業が支払うことの多い税理士や弁護士への報酬の計算方法についてご紹介しましょう。税額は、復興特別所得税を含めて計算します。

個人事業主と源泉所得税

個人事業主は、源泉所得税を徴収する立場にも、契約の相手方として徴収される立場にもなります。例えば、アルバイトを雇って飲食店を営んでいるなど、従業員を雇用して給与を支払っている場合は「源泉徴収義務者」となり、従業員に支払う給与から源泉所得税を徴収しなければいけません。一方で、個人として活動する方が仕事を受けた場合、取引先の企業から受け取る報酬は、源泉所得税が差し引かれた金額になります。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

源泉所得税は忘れず納付しよう

企業・個人事業主が支払う給与や報酬は、適切な所得税額を算出したうえで源泉徴収を行う必要があります。徴収した源泉所得税は、所定の計算用紙に記入のうえ、税務署あてに支払いを行わなければいけません。支払い方法は口座振替やネットバンキング、クレジットカードなど多くの方法があります。源泉徴収税のしくみを把握して、毎月必ず納付を行いましょう。

よくある質問

Q1.源泉所得税とは?

源泉所得税とは、給与や報酬から源泉徴収して納める所得税です。通常、所得税は自ら所得金額や税額を算出して納める「申告納税制度」がとられていますが、一部の所得については所得を支払う側が源泉徴収して納める「源泉徴収制度」が適用されます。

詳しくは以下をご覧ください。

Q2.源泉所得税を差し引く「所得」の種類は?

給与や賞与、退職金、原稿料、講演料などの所得が源泉所得税の対象です。そのほかにも、公的年金や預金の利子、投資信託の分配金、弁護士への報酬、プロスポーツ選手の報酬などが挙げられます。多くは個人が支払いを受ける場合が対象ですが、預金の利子や投資信託の分配金などについては法人への支払いも対象となります。

詳しくは以下をご覧ください。

Q3.源泉所得税の納付方法は?

源泉所得税の納付方法には、納付書を使って銀行・郵便局から振り込む方法や、e-Taxを利用してダイレクト納付をする方法、インターネットバンキングから納付する方法、クレジットカードで納付をする方法など、多くの方法があります。クレジットカードによる納付は、ポイントが還元されたり、事業費と一括管理ができたりなど、多くのメリットがあります。

詳しくは以下をご覧ください。

岐阜県大垣市出身。1996年一橋大学卒業。税理士としてのキャリアは20年以上。税理士法人みらいサクセスパートナーズの代表として、会計・税務を軸に複数の会社取締役・監査役にも従事。

【保有資格】CFP® 、税理士

税理士法人みらいサクセスパートナーズ

2023年2月時点の情報なので、最新の情報ではない可能性があります。

法人代表者・個人事業主の方向け

登記簿謄本・決算書不要!

三井住友カード

ビジネスオーナーズ

ビジネスに進化したナンバーレス

三井住友カード

ビジネスオーナーズ ゴールド

ビジネスに進化したプレミアム

三井住友カード

ビジネスオーナーズ プラチナプリファード

ビジネスに進化したプレミアム

中小企業向け

経費精算もラクラク♪

三井住友カードビジネスオーナーズ

新規入会者限定プレゼント実施中!

三井住友カードビジネスオーナーズ

新規入会者限定プレゼント実施中!

お申込み前に実施期間、条件等については必ずそれぞれの詳細ページをご確認ください。

あわせて読みたい記事