源泉徴収とは?種類としくみについて

2020.09.14

源泉徴収とは?種類としくみについて

源泉徴収とは?種類としくみについて

2020.09.14

従業員を雇用して「給与」を支払う場合、給与所得に対して「源泉徴収」を行わなければいけません。

いつ・誰が・どのように行うのか、源泉徴収のしくみを明確に理解しておきましょう。

源泉徴収とは

源泉徴収とは、年間の所得にかかる税金(所得税)を事業者が給与からあらかじめ差し引くことをいいます。従業員の給与を支払う事業者であれば、必ず行わなければなりません。

事業者が源泉徴収を行うことで、従業員は確定申告をする必要がなく、毎月の給与から少額ずつ所得税を納めることができます。また、国にとっても「安定的な税収を得る」「確実に所得税を徴収する」という意味で、源泉徴収は大きなメリットがあるのです。

給与所得者の源泉徴収について知っておきたいこと

従業員を雇用した場合、雇用日から1ヵ月以内に管轄の税務署に「給与支払事務所等の開設・移転・廃止届出書」を提出する必要があります。「個人事業の開業等届出書」の提出時に、給与の支払いが発生することを申請している場合は、再度提出する必要はございません。

源泉徴収をする前の準備

源泉徴収は、従業員の給与所得から必要な控除をした上で行います。そのため、各従業員にどのような「控除」が適用されるのかを把握する必要があります。従業員を雇用した際には、「控除対象配偶者の有無」や「扶養親族の有無」「従たる給与(本業以外の給与)に該当するか否か」などを確認することができる「(該当年度の)給与所得者の扶養控除等(異動)申告書」を提出してもらいましょう。

給与の源泉徴収

源泉徴収の計算は、国税庁の定める「給与所得の源泉徴収税額表(月額表および日額表)」を利用して、給与所得や扶養親族の数などに応じた源泉徴収税額を算出します。

まず、対象者は、1つの企業から給与を受け取っている従業員は「甲」、複数の企業から給与を受け取っている場合や「扶養控除等(異動)申告書」が提出されていないときは「乙」に分かれます。

その月の「社会保険料を控除した給与所得」と、「甲」や「乙」から該当する箇所を参照し、源泉徴収金額を算出します。また、通勤費は非課税のため除きます。

近年では、給与計算ソフトによる自動計算によって、源泉徴収税額を求める企業が増えています。そのため、実際に給与所得の源泉徴収税額表を参照することはないかもしれませんが、ソフト上で計算を行う際にも甲や乙の種別や、社会保険料を控除した給与所得は手入力する必要があるため、算出方法を理解しておくとよいでしょう。

賞与の源泉徴収

賞与の源泉徴収税額の計算は、国税庁の定めた「賞与に対する源泉徴収税額の算出率の表」を利用して算出します。まず、前月の給与の「社会保険料を控除した給与所得」を確認し、該当する「扶養親族等の人数」の列から、「賞与の金額に乗ずべき率」を参照します。

賞与の源泉徴収額についても、給与の場合と同じようにソフトを利用することが多いですが、しくみは理解しておきましょう。

退職金の源泉徴収

退職金の源泉徴収税額は、国税庁の定める「所得税及び復興特別所得税の源泉徴収税額の計算方法」(2017年分)を用いて算出します。

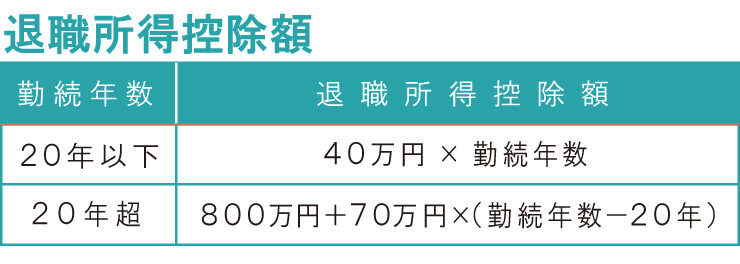

まず、表の参照に必要な「退職所得控除額」は、勤続年数が20年以下の場合は「40万円×勤続年数」、20年超の場合は「800万円+70万円×(勤続年数-20年)」という算式を利用します。なお、勤続年数が「15年1ヵ月」などの場合は、「16年」として計算します。

勤続年数に1年未満の端数があるときは、たとえ1日でも1年として計算します。

上記の算式によって計算した金額が80万円未満の場合は、退職所得控除額は80万円になります。

障害者となったことに直接基因して退職した場合は、上記により計算した金額に、100万円を加算した金額が退職所得控除額です。

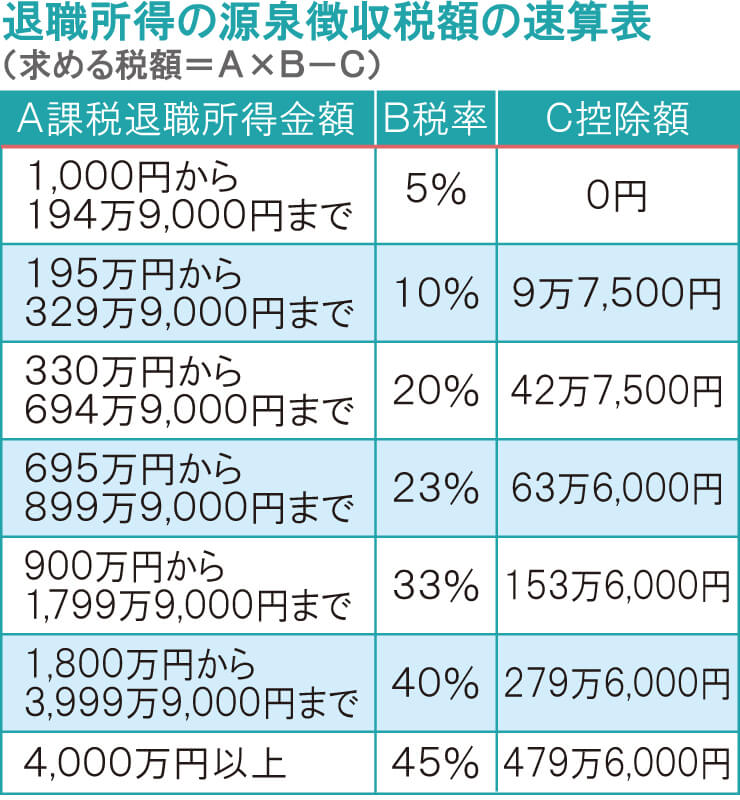

次に、退職金から退職所得控除額を控除した金額を2分の1にした金額が「課税退職所得金額」となります。

「退職所得の源泉徴収税額の速算表」から課税退職所得金額ごとの所得税率や控除額を参照し、退職金の源泉徴収税額を計算します。

ここで算出した所得税額については、端数処理は行いません。

報酬・料金などの源泉徴収

弁護士や税理士・社会保険労務士などと顧問契約を結んでいる場合の「報酬・料金など」についても、源泉徴収を行う必要があります。弁護士・税理士などの報酬に対する源泉徴収税額は10.21%ですが、一度の支払金額が100万円を超える金額については20.42%となります(2018年3月時点)。

また、司法書士や外交員・講演料などそれぞれの業種によって、控除額や計算方法が異なります。詳細は、国税庁のウェブサイトに記載されている「源泉徴収のしかた」を確認しましょう。

源泉徴収した金額の納付

源泉徴収した税金は、翌月10日までに所轄の税務署へ納める必要があります。そのとき、「源泉所得税の納期の特例の承認に関する申請書」と併せて提出します。

また、従業員が常に10人未満の場合は、源泉所得税の納期の特例の承認に関する申請書を提出することで、半年に1度にまとめての納付ができます。この場合、1~6月に徴収した場合は7月、7~12月に徴収した場合は翌年の1月が納付期限となります。

源泉徴収票と支払調書の発行

会社が源泉徴収した金額を知らせるための書類が「源泉徴収票」です。源泉徴収票は、1年間の収入や所得、源泉徴収税額が決定する毎年12月、もしくは翌年の1月に発行します(中途退職の場合は退職時に発行)。年末調整業務で作成した源泉徴収票を、各従業員に配布しましょう。

一方、税理士や弁護士・フリーランスの源泉徴収に対しては、「支払調書」を発行します。支払調書は、その年中の支払金額の合計額が5万円超の場合、税務署への提出は必要となりますが、税理士や弁護士・フリーランス自体への発行は法的義務ではありません(実務上は発行しているケースが多いです)。

源泉徴収のしくみや手順を理解しよう

月々の源泉徴収税額の相違は、年末調整で調整します。毎月の徴収額が少なすぎた場合は年末調整後に納税しなくてはいけなくなるなど、従業員への負担になってしまいます。

日頃から源泉徴収についての正しい知識を身に付けておくことが大切です。

港区の会社設立支援、税理士法人。Big4出身の公認会計士、税理士、元上場企業経理部長、大手ベンチャーキャピタル出身者などで構成され、スタートアップ支援に力を入れる。

2020年9月時点の情報なので、最新の情報ではない可能性があります。

法人代表者・個人事業主の方向け

登記簿謄本・決算書不要!

三井住友カード

ビジネスオーナーズ

ビジネスに進化したナンバーレス

三井住友カード

ビジネスオーナーズ ゴールド

ビジネスに進化したプレミアム

三井住友カード

ビジネスオーナーズ プラチナプリファード

ビジネスに進化したプレミアム

中小企業向け

経費精算もラクラク♪

三井住友カードビジネスオーナーズ

新規入会者限定プレゼント実施中!

三井住友カードビジネスオーナーズ

新規入会者限定プレゼント実施中!

お申込み前に実施期間、条件等については必ずそれぞれの詳細ページをご確認ください。

あわせて読みたい記事