-

法人カードの業務活用術

2024.02.19

広告宣伝費(広告費)とは?仕訳と勘定科目、注意点を解説

大学在学中に公認会計士試験に合格。大手監査法人の地方事務所で上場企業の法定監査などに10年ほど従事した後、出産・育児をきっかけに退職。現在は、個人で会計事務所を開業し、中小監査法人での監査業務を継続しつつ、起業女性の会計・税務サポートなどを中心に行っている。

【保有資格】公認会計士、税理士、AFP

内山会計事務所

企業活動において、自社の商品・サービスをアピールするためには、宣伝活動は欠かせません。それらの宣伝に要したお金は、「広告宣伝費」と言う勘定科目で会計処理を行うことになります。しかし、広告宣伝費は非常に間違えやすい勘定科目の1つで、適切に処理すると該当しない費用を誤って広告宣伝費で計上してしまい指摘を受けてしまうことも少なくありません。

ここでは、広告宣伝費の概要をはじめ、ほかの勘定科目との違い、具体的な仕訳例などについて解説します。

広告宣伝費とは

広告宣伝費とは、「不特定多数の人に対して商品やサービスを販売するために必要な広告や、宣伝にかかる費用」のことです。

例えば商品・サービスを宣伝する際に広告媒体としてテレビを利用するのなら、広告枠の購入費用と、放送するCM素材の制作費などがかかります。チラシやポスターを配布したいのならば、デザイン制作費や印刷費、加工費、送料などがかかります。抽選で豪華賞品が当たるキャンペーンを実施するのならば、プレゼント購入費、応募用紙印刷費、応募受付処理費、抽選実施費、プレゼントの送料などがかかります。それらはすべて「広告宣伝費」として経費計上ができます。

販売促進費との違い

広告宣伝費と似たような勘定科目に、「販売促進費」があります。不特定多数を対象とする点では両者とも似たような言葉ですが、広告宣伝費はテレビやインターネットなど広告媒体を利用して間接的に宣伝するための費用を指します。一方、販売促進費は広告媒体を使わずに直接宣伝活動を実施する際に生じた費用を指します。街頭で試供品やノベルティなどを不特定多数の人に配布するサンプリングや、チラシの配布に際してアルバイトを短期雇用した場合は、販売促進費として計上します。

交際費との違い

広告宣伝費は不特定多数に対して行う費用を指すのに対し、「交際費」は見込み顧客や得意先といった特定の対象に向けて生じた費用を指します。募集当初から出席者を限定したセミナーの開催にかかった費用や、得意先への配布に限定して製作した商品は、たとえ宣伝目的だとしても交際費に該当します。

外注費との違い

広告宣伝費では、広告に使用する原稿、キャッチコピーやイラスト、動画、ポスターやチラシなどPOPといった素材の制作が関係してきます。そこで、「外注費」にあたるかどうかも検討が必要です。

広告宣伝費と外注費との違いは、広告物の制作に依頼側が関わっているかどうかです。制作に関して一切のディレクションを行わないのであれば、外注費として計上できます。一方、「文章やデザインに関して指示出しをする」「複数案の中から決定する」といった作業を制作過程のどこかで行ったなら、広告宣伝費として計上します。

日本の広告費は大きく分けて3種類

日本における広告費は、大きく以下の3種類に分けられます。

- マスコミ四媒体広告(テレビ、新聞、雑誌、ラジオ)

- インターネット広告

- プロモーションメディア広告(屋外広告、セールスプロモーション、イベント)

コロナ禍を経て社会のデジタル化が進んだことも助けとなり、2021年度にインターネット広告はマスコミ四媒体広告を抜き去り、広告費の中心になりました。電通が毎年発表している「日本の広告費」のデータによると、2022年(1~12月)の総広告費は、7兆1,021億円(前年比104.4%)で過去最高を記録しています。これはインターネット広告が好調に推移したことが背景にあることが考えられます。

(出典)電通「2022 日本の広告費 」を参考

- ※別ウィンドウで「電通」のウェブサイトへ遷移します。

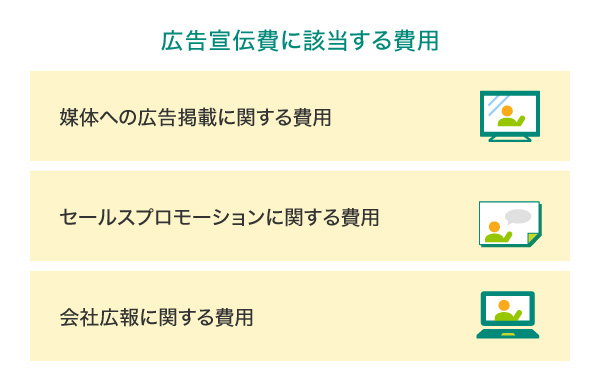

広告宣伝費に該当する費用

では、広告宣伝費に該当する費用は何でしょうか。以下の3つが挙げられます。

媒体への広告掲載に関する費用

まず、広告宣伝費の対象となるのが、媒体への広告掲載に関する費用が挙げられます。

- マスコミ四媒体広告の媒体利用料(新聞、雑誌、ラジオ、テレビ)の媒体利用料

- インターネット広告の媒体利用料

- 屋外広告、交通広告などの媒体利用料

- CM動画素材やキャッチコピーなど、広告クリエイティブの制作費

セールスプロモーションに関する費用

セールスプロモーションに関する費用も広告宣伝費に含まれます。なお、これらのうち一部の制作・製作費を販売促進費として仕訳することもあります。

- チラシ、パンフレット、ポスター、カタログ、POP類の制作・製作費

- 不特定多数に配布するノベルティ、プレミアムの制作・製作費

- キャンペーン用ウェブサイトの制作・運用費

- キャンペーンの当選商品、抽選費用

- サンプル、試作品の制作・製作費

- イベントへの出展料、ブース製作費

会社広報に関する費用

会社広報に関する費用についても、広告宣伝費として計上が可能です。

- 求人広告の制作・掲載費

- 会社案内資料の制作・製作費

- 会社ウェブサイトの制作・運用費

- 会社の公式SNSアカウントの運用費

- 決算公告の作成費

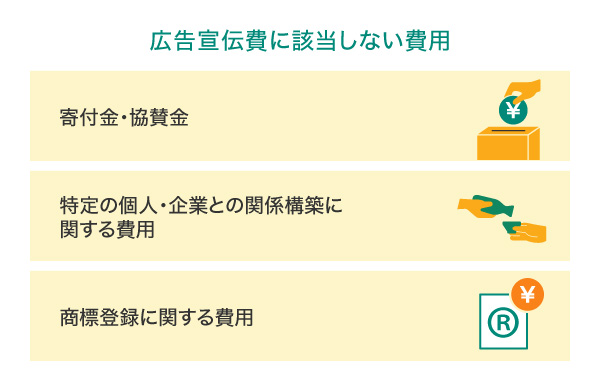

広告宣伝費に該当しない費用

広告宣伝費と似たような支出であっても、広告宣伝費としては計上が認められない費用もあります。

寄付金・協賛金

広告宣伝費は、その費用を支払うことによって、商品・サービスの認知促進や売上の増加を見込んでいます。一方、寄付金や協賛金といったお金は「対価性がない」、つまり費用を出す対価として何らかを得ることを目的としていない支出だといえます。そのため、宣伝広告を目的としていない寄付金や協賛金は「寄付金」として処理します。

ただし、名目は寄付金であっても、「寄付する代わりに相手から商品を受け取る」「協賛する代わりにイベント会場に会社ロゴを掲出してもらう」など対価性が認められる場合には、広告宣伝費や交際費など別の勘定科目で処理する必要があります。

特定の個人・企業との関係構築に関する費用

特定の個人や企業と関係を良好にする目的で支払った費用も、広告宣伝費として扱うことはできません。得意先を交えた忘年会や新年会といった懇親会費用、前述したような得意先のみに配布している特別な贈答品の製作費用などは、たとえそれが宣伝目的だとしても、「交際費」として処理します。

なお、不特定多数を対象としていても、例えば「医薬品メーカーが医師や病院に対して宣伝する」など訴求対象となる商品・サービスを関連する特定の業種や企業に対して宣伝する場合は、広告宣伝費として計上できないことがあります。

商標登録に関する費用

権利保護を目的に自社の会社名やロゴマーク、近年ではサウンドロゴなどを商標登録することがありますが、それらは「無形固定資産」として扱われるため、制作費や登録費は広告宣伝費に該当せず、10年間にわたって均等償却することを求められます。

広告宣伝費での仕訳例

広告宣伝費は全額を損金算入できます。

チラシの印刷費5万円を現金で支払った場合の例

| 借方 | 貸方 | ||

|---|---|---|---|

| 広告宣伝費 | 50,000円 | 現金 | 50,000円 |

広告宣伝費での計上の注意点

広告宣伝費として計上できる場合でも、いくつかの注意点があります。広告宣伝費は原則として課税対象となります。そのため、仕訳時には課税仕入れの扱いで処理しなければなりません。ただし、海外見本市での出店など、海外で出費した費用は課税対象とならないため、消費税区分は「不課税」で計上可能です。

- 経費に計上するタイミング

- 取得価額が10万円以上の場合

- 決算をまたぐ場合

- 変動費として計上する場合

経費に計上するタイミング

広告宣伝費を経費に計上するタイミングは「広告掲出を申し込んだ時」「契約料を支払った時」ではなく、「実際に広告宣伝を行った時」です。特に広告費の前払いをした際は注意が必要です。

取得価額が10万円以上の場合

広告宣伝費の計上時は取得原価に注意しなければなりません。例えば、広告や宣伝を目的として屋外に看板や電光掲示板を設置した場合、取得価額が10万円未満であれば広告宣伝費として処理できますが、10万円以上の場合は「固定資産」として計上し、3年間で減価償却する必要があります。

また、販売店向けに什器や看板を無償または安価で提供する場合、その費用が20万円以上で効果が1年以上続くと考えられるのであれば、税務上は「繰延資産」として、会計上は「長期前払費用」で計上します。

ただし、青色申告をしている中小企業においては「少額減価償却資産の特例」の適用対象となるため、30万円未満の固定資産を全額経費として計上できます。特例の適用を受けられるかどうか、確認してみると良いでしょう。

決算をまたぐ場合

「屋外広告物の利用に関して3年契約を締結した」など、1年以上の契約をした広告宣伝にかかる費用は、各月に分割計上するのではなく、原則「前払費用」として計上する必要があります。

ただし、例外として「契約期間から支払いが1年以内」もしくは「毎期同様の支払いが生じる」場合には、支払い時点を含む年度で広告宣伝費として計上することが認められます。

変動費として計上する場合

広告宣伝費は売上によって金額が増減することがないため、原則固定費として計上します。ただし、「まとめ買いキャンペーン」など商品を複数購入することで応募できるキャンペーンを実施している場合、広告自体の費用が変動することになるので、その場合は固定費ではなく変動費として計上します。

広告費の支払いにはパーチェシングカードが有効

インターネット広告が中心となった現在、特に外資系メディアにおいて、広告掲載料の処理にクレジットカードを要求する媒体も増えています。安定して広告を配信するためには、法人カードが便利です。特に三井住友パーチェシングカードは、広告費の仕入れなどの企業間取引に特化した法人カードで、さらなる業務効率化につながるでしょう。

さらに、三井住友カードでは「マンスリークリア方式」を採用しており、締め日翌日には利用枠がクリアされるため、予実管理が簡単なメリットがあります。毎月の利用枠だけ把握していれば、インターネット広告が投下予算不足で止まってしまうリスクを回避できます。それと同時に、法人カードを利用すれば支払いサイトが長くなり、キャッシュフローも安定します。

以下では広告費支払いの効率化に役立つ三井住友コーポレートカード、三井住友パーチェシングカードをご紹介します。

大企業におすすめ!三井住友コーポレートカード

カード使用者の多い大企業向けの法人カードです。出張費や交際費などを「会社全体」「部事業所別」「個人別」の3段階に分類し、経費予算管理を簡素化できます。また、旅行傷害保険や買い物保険が付帯されており、ゴールドカードでは全国の主要空港ラウンジをご利用いただけます。

オンライン決済におすすめ!三井住友パーチェシングカード

企業における仕入れやシステム利用料の支払いなど、企業の購買活動専用の法人カードで、特定の加盟店での決済に限定した利用ができます。

なお、三井住友パーチェシングカードは、プラスチックカードが発行されないため、紛失・盗難のリスクがありません。

意外と分かりにくい広告宣伝費、正しく理解することから始めよう

広告宣伝費の概要をはじめ、ほかの勘定科目との違い、具体的な仕訳例などについて解説しました。広告宣伝費はほかの勘定科目と混同しやすいほか、仕訳時にもいくつか注意点があることから慎重な仕訳処理を心がけましょう。

また、ここでご紹介した三井住友パーチェシングカードは広告費の仕入れなどの企業間取引に特化した法人カードであり、マンスリークリア方式を採用しています。業務効率化も期待できることから、この機会にぜひ検討してみてはいかがでしょうか。

よくある質問

Q1.広告宣伝費とは何ですか?

広告宣伝費とは、「不特定多数の人に対して商品やサービスを販売するために必要な広告や、宣伝にかかる費用」のことです。

詳しくは以下をご覧ください。

Q2.広告宣伝費に該当する費用にはどんなものがありますか?

「媒体への広告掲載に関する費用」「セールスプロモーションに関する費用」「会社広報に関する費用」などが挙げられます。

詳しくは以下をご覧ください。

Q3.広告宣伝費に計上をする際の注意点にはどんな事柄がありますか?

広告宣伝費は原則として課税対象となるため、計上時には課税仕入れの扱いで処理するようにしましょう。また、計上するタイミングは「実際に広告宣伝を行った時」です。特に広告費を前払いするときには注意が必要です。

詳しくは以下をご覧ください。

- ※2024年2月時点の情報のため、最新の情報ではない可能性があります。

法人カード導入を検討の方

お気軽に

ご質問・ご相談ください

この記事をシェアする

合わせて読みたい記事

三井住友カードの法人カード

経営者の皆さまを

あらゆるビジネスシーンで

サポート

-

最短3営業日発行※1

個人の口座でも発行可能 -

登記簿謄本・決算書

提出不要! -

充実の付帯サービスで

国内外の出張をサポート

- ※1対象金融機関、口座種別等により、書面手続きが必要な場合は最短3営業日発行となりません。

-

三井住友カード ビジネスオーナーズ 一般

-

三井住友カード ビジネスオーナーズ ゴールド

-

三井住友カード ビジネスオーナーズ プラチナプリファード

キャンペーン情報

経費管理と資金運用を効率化!

中小企業向けのビジネスカード

-

経費精算システムへの

利用明細

データ連携が可能! -

充実の付帯サービスで、

国内外の出張を

サポート -

経費の見える化で

ガバナンス強化!

-

三井住友ビジネスクラシック(一般)カード

-

三井住友ビジネスゴールドカード

-

三井住友ビジネスプラチナカード

-

三井住友ビジネスパーチェシングカード

キャンペーン情報

- ※三井住友ビジネスパーチェシングカードは、キャンペーンの対象外です。

ガバナンス強化で

管理業務の効率化と経費削減を実現!

-

利用額限度額を適切に

管理・設定が可能な

マンスリークリア方式 -

経費精算システムへの

利用明細

データ連携が可能! -

各種手続きが

Web上で完結

-

三井住友コーポレートカード クラシック(一般)

-

三井住友コーポレートカード ゴールド

-

三井住友パーチェシングカード

三井住友カードの法人カード

経営者の皆さまを

あらゆるビジネスシーンで

サポート

-

最短3営業日発行※1

個人の口座でも発行可能 -

登記簿謄本・決算書

提出不要! -

充実の付帯サービスで

国内外の出張をサポート

- ※1対象金融機関、口座種別等により、書面手続きが必要な場合は最短3営業日発行となりません。

-

三井住友カード ビジネスオーナーズ 一般

-

三井住友カード ビジネスオーナーズ ゴールド

-

三井住友カード ビジネスオーナーズ プラチナプリファード

キャンペーン情報

経費管理と資金運用を効率化!

中小企業向けのビジネスカード

-

経費精算システムへの

利用明細

データ連携が可能! -

充実の付帯サービスで、

国内外の出張を

サポート -

経費の見える化で

ガバナンス強化!

-

三井住友ビジネスクラシック(一般)カード

-

三井住友ビジネスゴールドカード

-

三井住友ビジネスプラチナカード

-

三井住友ビジネスパーチェシングカード

キャンペーン情報

- ※三井住友ビジネスパーチェシングカードは、キャンペーンの対象外です。

ガバナンス強化で

管理業務の効率化と経費削減を実現!

-

利用額限度額を適切に

管理・設定が可能な

マンスリークリア方式 -

経費精算システムへの

利用明細

データ連携が可能! -

各種手続きが

Web上で完結

-

三井住友コーポレートカード クラシック(一般)

-

三井住友コーポレートカード ゴールド

-

三井住友パーチェシングカード

カテゴリから探す

人気の記事ランキング

新着記事

カテゴリから探す