-

法人カードの業務活用術

2025.03.17

キャッシュフロー計算書とは?作り方や見方、間接法と直接法の違いを解説

決算に必要な財務諸表のうち、「貸借対照表」「損益計算書」と並ぶ「財務三表」として重要な役割を果たす「キャッシュフロー計算書」。「決算の書類のことは、経理担当者や税理士に任せている」という経営者に知っておいてほしいのが、会社の経営状況を客観的に把握するのに役立つキャッシュフロー計算書の活用法です。

ここでは、キャッシュフロー計算書とは何か、基礎知識と活用方法をわかりやすくご紹介します。

キャッシュフロー計算書(C/F)とは?

キャッシュフロー計算書は、現金の増減とその理由を示す役割があります。決算の期首にいくらの現金があって、期末にいくら残っているかという現金の流れが把握できます。キャッシュフロー計算書を確認すれば、1年間の現金の動きを把握することができます。

キャッシュフローとは

キャッシュフロー計算書とは、会社の現預金の動きを一定のルールに従って表示した決算書類のことです。資金の流れを把握するための重要な書類なので、貸借対照表や損益計算書と合わせて「財務三表」と呼ばれることがあります。

上場企業はキャッシュフロー計算書の作成を義務付けられていますが、非上場企業の作成義務はありません。

しかし、非上場企業であっても、資金の流れを可視化できるキャッシュフロー計算書を活用することで、さらに効果的な経営分析が可能になります。

よって、経営状態を正確に把握するためにも、キャッシュフロー計算書の知識や作り方、見方を知っておきましょう。

キャッシュフロー計算書と貸借対照表、損益計算書の違い

財務三表として関係性の深い貸借対照表、損益計算書、キャッシュフロー計算書ですが、それぞれに特徴があり、読み取れる情報が異なります。決算書類を正しく扱うために、違いを理解しておきましょう。

まず、貸借対照表が表すのは、会社のある時点での財政状態です。つまり、決算日の資産や負債の残高が表示されています。その中には、現預金の項目もありますが、あくまでも残高なので、資金増減の要因はわかりません。

一方、キャッシュフロー計算書は、残高に至るまでの現預金の流れを表示するので、資金が増減した要因を把握することができます。

次に、損益計算書は会社の一定期間の経営成績を表す書類です。つまり、収入から費用を差し引いた損益を知ることができます。

しかし、損益計算書の収入や費用には、売掛金や未払金などキャッシュが実際に動いていない取引も含まれる場合があり、現預金の流れを正確に把握することはできません。

対して、キャッシュフロー計算書は資金が動いた取引のみを表示するので、損益ではなく実際の資金状況を知りたいときに役立ちます。

キャッシュフロー計算書の区分

キャッシュフロー計算書では、キャッシュフローは以下の3つに区分されます。

- 営業活動によるキャッシュフロー

- 投資活動によるキャッシュフロー

- 財務活動によるキャッシュフロー

キャッシュフロー計算書では、それぞれの項目において、会社の手元にキャッシュが増える場合はプラス、キャッシュが出ていく場合はマイナスで表示されます。

キャッシュフロー計算書に表示されるのは「営業活動によるキャッシュフロー」「投資活動によるキャッシュフロー」「財務活動によるキャッシュフロー」です。

また、キャッシュフロー計算書からは「フリーキャッシュフロー」を分析することができます。

次に、これら4つのキャッシュフローの概要と具体例を確認してみましょう。

| 概要 | 具体例 | |

|---|---|---|

営業活動による |

会社の営業活動による収入や費用をキャッシュに置き換えて増減をまとめたもの 本業の稼ぐ力を表すので、プラスであることが望ましい |

|

投資活動による |

将来の利益獲得や資産運用など投資に対する会社の姿勢を表す 会社の創業期や成長期にはマイナスになることが多い |

|

財務活動による |

営業活動や投資活動を維持するために生じたキャッシュの増減を表す 一般的に、マイナスであれば営業資金に余裕があり望ましいとされる |

|

フリーキャッシュフロー |

会社が自由に使えるキャッシュを表す 投資に使っている資金を本業でうまく回収できているか事業成長の可能性があるかなど、企業の価値を知ることができる |

計算式=営業活動によるキャッシュフロー+投資活動によるキャッシュフロー ほかにも「営業活動によるキャッシュフロー-設備投資額」や「税引後営業利益+減価償却費等償却額-設備投資額±運転資本増減額」でも計算できる |

キャッシュフロー計算書における直接法と間接法

キャッシュフロー計算書の区分の1つである「営業活動によるキャッシュフロー」は、直接法か間接法のどちらかの方法を使って計算します。

計算方法にはそれぞれにメリットとデメリットがあるので、会社に合った方法を選択しましょう。

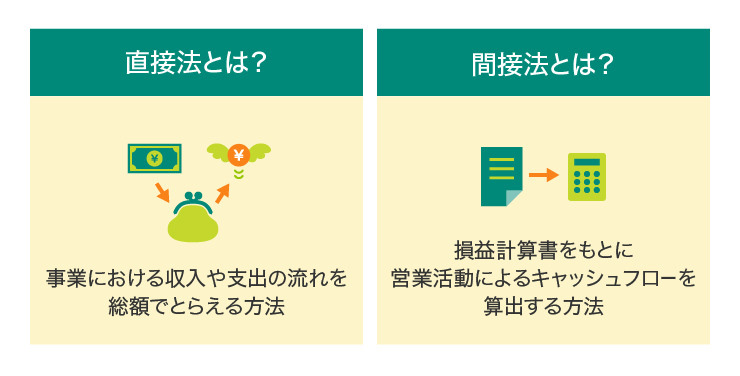

直接法

直接法とは、事業における収入や支出の流れを総額でとらえる方法です。営業収入や仕入れによる支出、給料や経費の支払いなどの現金の動きを総額で表示し、収入と支出を相殺せず別々に記載します。

そのため、キャッシュフローを要因ごとに把握でき、会社の詳細な経営状態を読み取りやすいことがメリットです。

一方、主要な項目についてのデータを集める必要があるため、作成に手間がかかるのがデメリットといえるでしょう。

間接法

間接法とは、損益計算書をもとに営業活動によるキャッシュフローを算出する方法です。具体的には、税引前の当期純利益に以下の項目を加減算して計算します。

- 減価償却費など資金の移動を伴わない損益項目(非資金損益項目)

- 売上債権や仕入債務など営業活動に係る資産および負債の増減

損益計算書をもとに作成するので、直接法よりも手間がかからない点がメリットです。

一方デメリットとしては、直接法に比べて現金の詳しい流れを把握しにくいことが挙げられます。

キャッシュフロー計算書における総額表示と純額表示

キャッシュフロー計算書の区分である「投資活動によるキャッシュフロー」と「財務活動によるキャッシュフロー」に表示されるキャッシュフローは、原則として総額で表示しなければなりません。

総額で表示するとは、同じ項目の取引があった場合、それらの増減を相殺せずに別々に表示することです。例えば、有価証券の取得と売却をした場合には、売却による現金収入と取得による現金支出を差し引きせずにそれぞれ記載します。

ただし、企業会計審議会による作成基準注解では「期間が短く、かつ、回転が速い項目に係るキャッシュフローについては、純額で表示することができる」とされています。

純額表示とは、現金の収入と支出を相殺して表示することで、例えば、短期間に連続して借換えが行われる場合などにおいては、借り入れによる増加額と返済による減少額を相殺して表示しても問題ありません。なお、その場合には、純額であることが分かるように表記する必要があります

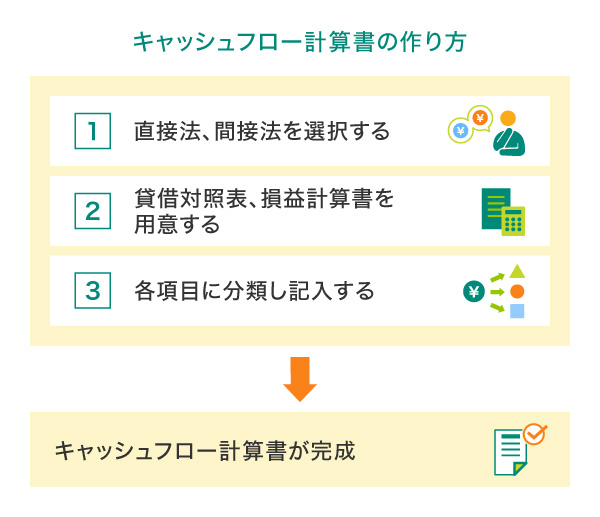

キャッシュフロー計算書の作り方

はじめに、キャッシュフロー計算書を直接法か間接法のどちらで作成するのかを選択します。直接法と間接法では必要なデータの集め方が異なるため、必ず最初に決めておきましょう。

次に、貸借対照表と損益計算書を用意します。

直接法を選択した場合は、2つの決算書類に加えて、総勘定元帳や仕訳帳、固定資産台帳、そのほかの会計書類も準備して、キャッシュフロー計算書に記載する項目のデータを集めましょう。

間接法の場合は、当期の損益計算書と前期および当期の貸借対照表を準備します。また、必要に応じて総勘定元帳や固定資産台帳なども用意します。

最後に、貸借対照表や損益計算書などの書類から集めたデータを、キャッシュフロー計算書の項目ごとに分類し記入します。

ここでのポイントはプラスとマイナスの項目を理解しておくことです。会社の資金が増える要素があればプラス、減るような取引であればマイナスという考え方を意識して、正確に作成しましょう。

キャッシュフロー計算書の見方

キャッシュフロー計算書を正確に読むことができれば、会社の資金状況だけでなく、経営上の課題の把握にもつながります。

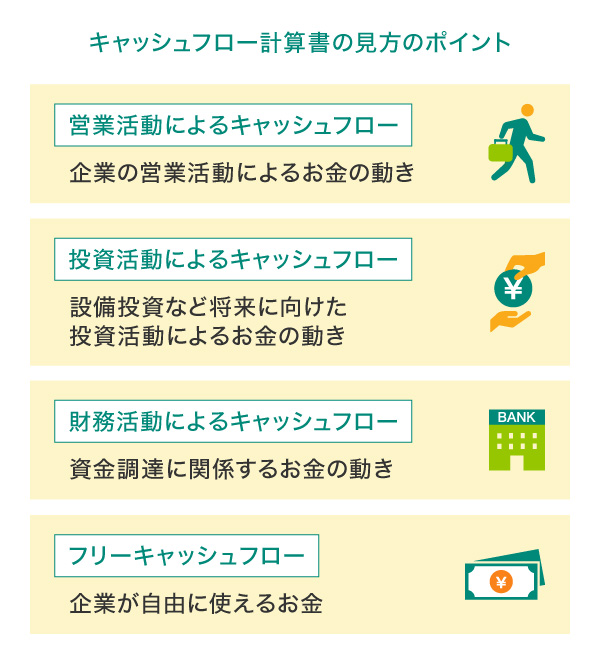

見方のポイントは、それぞれの区分がどのような意味を持っているのかを理解することです。

単純に現金が増えることを示すプラス項目ばかりが良いわけではありません。プラス項目とマイナス項目が表す会社の状況を正しく読み取りましょう。

営業活動によるキャッシュフロー

営業活動によるキャッシュフローは、企業の営業活動によるお金の動きを表します。つまり、本業でどれだけのキャッシュを生み出せているのかを知ることができます。

営業活動によるキャッシュフローがプラスの場合、本業による現金収入で仕入れや経費の支払いができている状態です。一方、マイナスの場合は、現金収入よりも支払いのほうが多い状態で、ほかから資金を調達しなければ資金不足になる可能性があります。

ただし、マイナス項目であれば必ず経営悪化であると判断するわけではありません。

例えば、創業期は営業活動の成果が出にくかったり、新規事業の立ち上げ時や事業規模の拡大時には仕入れや人件費が増えたりして、一時的に営業活動によるキャッシュフローがマイナスになる傾向があります。

しかし、マイナスの原因として、売上債権の回収が滞っていることや在庫が増えていることなどが挙げられる場合には、業務を見直して効率化を図り、キャッシュフローを改善しましょう。

投資活動によるキャッシュフロー

投資活動によるキャッシュフローは、設備投資など将来に向けた投資活動によるお金の動きを表します。有価証券などへの投資だけでなく、事業のための設備投資も該当します。

投資活動によるキャッシュフローがプラスの場合、固定資産などの売却が取得よりも多かったことを意味します。ただし、その理由が営業資金の工面であるような場合は注意しなければなりません。

一方、マイナスの場合は、会社は投資に積極的な姿勢であることを示します。例えば、創業期や事業拡大時には先に設備投資をしなければなりません。つまり、投資活動によるキャッシュフローがマイナスであると、会社が将来に向けて成長していると判断できるのです。

ただし、そのマイナス分が営業活動によるキャッシュフローのプラス分でまかなえているかどうかがポイントといえます。営業資金よりも投資資金が多いと借り入れが必要な状態となるからです。一時的に借り入れをして設備投資をすることは当然起こりえますが、将来その投資からキャッシュを十分に生み出すことができるのかどうかを検討することが重要です。

財務活動によるキャッシュフロー

財務活動によるキャッシュフローは、資金調達に関係するお金の動きを表します。営業活動以外の外部からの借り入れや株式発行による資本金増加などが表示され、会社の財政状態を知ることができます。

財務活動によるキャッシュフローがプラスの場合は、借り入れや出資などで現金収入が多い状態です。資金調達の目的が設備投資であれば将来の成長が期待できますが、営業活動の資金繰り悪化を解消する目的の場合は、営業活動の改善を検討し、対策を講じましょう。

一方、マイナスの場合は返済や配当により現金支出が多いことを意味します。例えば、営業活動によるキャッシュフローのプラスが、財務活動によるキャッシュフローのマイナスを上回っている場合、本業で稼いだ分で返済や配当が行えていると判断できます。反対に財務活動によるキャッシュフローのマイナスが上回っている場合は、返済額に無理があると分析できるので、返済計画の見直しを行いましょう。

フリーキャッシュフローの状態

フリーキャッシュフローとは、企業が自由に使えるお金のことです。キャッシュフロー計算書で示した営業活動によるキャッシュフローから、投資活動によるキャッシュフローを差し引いて算出します。

フリーキャッシュフローがプラスの場合、会社が余剰資金の使い道を選択できます。例えば、事業拡大に投資する、返済を前倒しする、そのまま手元に資金をおいておくなど、経営方針に合わせて検討しましょう。

一方、マイナスの場合、経営を継続するための資金が不足していることを意味します。マイナスの状態が長期的に続くと事業存続が危うくなるので、借り入れなどによる資金調達を実行しましょう。

■キャッシュフロー計算書(間接法)

| 項目 | 金額 |

|---|---|

| Ⅰ 営業活動によるキャッシュフロー | |

| (1)当期純利益(+) | 500 |

| (2)非資金の費用項目 | |

| 1.減価償却費(+) | 100 |

| 2.諸引当金の増加(+)・減少(-)額 | 10 |

| (3)回収・支払サイト | |

| 1.受取手形の増加(-)・減少(+)額 | -20 |

| 2.売掛金の増加(-)・減少(+)額 | -100 |

| 3.棚卸資産の増加(-)・減少(+)額 | 100 |

| 4.その他の流動資産の増加(-)・減少(+)額 | 10 |

| 5.支払手形の増加(+)・減少(-)額 | 30 |

| 6.買掛金の増加(+)・減少(-)額 | -50 |

| 7.前受金の増加(+)・減少(-)額 | -10 |

| 8.その他の流動負債の増加(+)・減少(-)額 | -20 |

| 9.その他の固定負債の増加(+)・減少(-)額 | 30 |

| 10.(利益処分)役員賞与の支払(-)額 | -50 |

| 小計 | 530 |

| 利息および配当金の受取額 | 10 |

| 利息の支払い額 | -30 |

| 法人税などの支払い額 | -20 |

| (Ⅰの計) | 490 |

| Ⅱ 投資活動によるキャッシュフロー | |

| 1.有価証券の購入(-)・売却(+)額 | -200 |

| 2.土地の購入(-)・売却(+)額 | -100 |

| 3.減価償却資産の増加(-)・減少(+)額 | 100 |

| 4.無形固定資産の増加(-)・減少(+)額 | 30 |

| 5.投資有価証券の購入(-)・売却(+)額 | -50 |

| 6.長期貸付金の貸付(-)・回収(+)額 | 100 |

| 7.その他の固定資産の増加(-)・減少(+)額 | 50 |

| 8.繰延資産の増加(-)・減少(+)額 | |

| (Ⅱの計) | -70 |

| フリーキャッシュフロー(Ⅰ+Ⅱ) | |

| Ⅲ 財務活動によるキャッシュフロー | |

| 1.短期借入金の増加(+)・減少(-)額 | -50 |

| 2.長期借入金の増加(+)・減少(-)額 | 100 |

| 3.増資(+)額 | |

| 4.(利益処分)株主配当金の支払(-)額 | |

| (Ⅲの計) | 50 |

| キャッシュの増加・減少額(Ⅰ+Ⅱ+Ⅲ) | 470 |

| キャッシュの期首残高 | 300 |

| キャッシュの期末残高 | 770 |

キャッシュフロー計算書の活用法

上場企業では、決算の際にキャッシュフロー計算書の作成が義務付けられています。しかし、中小企業では、決算で求められていない以上、わざわざ作らないという企業も多いでしょう。しかし、キャッシュフロー計算書は、中小企業の経営にも役立つ分析資料です。

キャッシュが入るのを早め、出るのを遅くする

手元に少しでも多くのキャッシュを持っておくには、キャッシュが入ってくるタイミングを早め、出ていくタイミングを遅らせなくてはなりません。キャッシュが入ってくるのを早める方法として、顧客からの入金を早めてもらうことが考えられます。期日より早く入金した顧客には入金額を割り引くなどの特典を設け、入金を促進する方法も考えられます。

一方、キャッシュが出ていくのを遅らせるために設備投資の際にも、出ていくキャッシュを抑えるためにレンタルを利用したりすることも考えられます。

キャッシュフロー改善に役立つ三井住友カードの法人カード

キャッシュフロー計算書とはどのようなものか、また、見方などについて解説してきました。企業運営では常にキャッシュフローを把握しておくことが大事ですが、キャッシュフロー改善に有効な方法があります。それは法人カードの導入です。法人カードで経費などを支払えば、カードの引き落としまで猶予が発生し、企業・法人名義の銀行口座にお金が残り、キャッシュフローが安定します。ここでは「三井住友カードの法人カード」についてご紹介します。

三井住友カードの法人カードは「マンスリークリア方式」を採用しています。マンスリークリア方式とは、引き落とし日を迎えていなくても、締め日の翌日に利用限度枠がクリアされる方式です。引き落とし日までの利用限度枠不足を気にする必要がないというメリットがありますので、キャッシュフローの安定にもつながります。

そのほかにもビジネスに役立つサポートが充実している三井住友コーポレートカード、三井住友パーチェシングカードをご紹介しましょう。

大企業におすすめ!三井住友コーポレートカード

カード使用者が多い大企業向けの法人カードです。出張費や交際費などを「会社全体」「部事業所別」「個人別」の3段階に分類し、経費予算管理を簡素化できます。また、旅行傷害保険が付帯されており、ゴールドカードでは全国の主要空港ラウンジをご利用いただけます。

オンライン決済におすすめ!三井住友パーチェシングカード

企業における仕入れやシステム利用料の支払いなど、企業の購買活動専用の法人カードで、特定の加盟店での決済に限定した利用ができます。

なお、三井住友パーチェシングカードは、プラスチックカードが発行されないため、紛失・盗難のリスクもありません。

キャッシュフロー計算書を活用して経営状況を把握しよう

キャッシュフロー計算書は、項目ごとに資金の増減を整理することで、会社のキャッシュの動きをわかりやすく表す書類です。作り方や見方を理解して、会社の経営状況を把握しましょう。また、キャッシュフロー計算書を分析すれば、経営上の課題や問題点も知ることができます。

キャッシュフローの課題を見つけて、効率的な改善策を講じましょう。

よくある質問

Q1.キャッシュフロー計算書とはなんですか?

キャッシュフロー計算書は、決算の期首にいくらの現金があって、期末にいくら残っているかという現金の流れが把握するためのもので、現金の増減とその理由を確認することができます。貸借対照表や損益計算書とともに財務三表と呼ばれています。

詳しくは以下をご覧ください。

Q2.キャッシュフロー計算書と貸借対照表の違いは?

貸借対照表には、会社のある時点での財政状態が示されています。例えば決算日の資産や負債の残高などです。あくまでも残高なので資金増減の要因はわかりません。キャッシュフロー計算書では、資金が増減した要因を把握することができます。

詳しくは以下をご覧ください。

Q3.キャッシュフロー計算書を見るポイントはありますか?

キャッシュフロー計算書の区分がどのような意味を持っているのかを理解し、プラス項目とマイナス項目が表す会社の状況を正しく確認するとよいでしょう。フリーキャッシュフローの状態も把握するとより良いでしょう。

詳しくは以下をご覧ください。

大学在学中に公認会計士試験に合格。大手監査法人の地方事務所で上場企業の法定監査などに10年ほど従事した後、出産・育児をきっかけに退職。現在は、個人で会計事務所を開業し、中小監査法人での監査業務を継続しつつ、起業女性の会計・税務サポートなどを中心に行っている。

【保有資格】公認会計士、税理士、AFP

内山会計事務所

- ※2025年3月時点の情報のため、最新の情報ではない可能性があります。

法人カード導入を検討の方

お気軽に

ご質問・ご相談ください

この記事をシェアする

合わせて読みたい記事

三井住友カードの法人カード

経営者の皆さまを

あらゆるビジネスシーンで

サポート

-

最短3営業日発行※1

個人の口座でも発行可能 -

登記簿謄本・決算書

提出不要! -

充実の付帯サービスで

国内外の出張をサポート

- ※1対象金融機関、口座種別等により、書面手続きが必要な場合は最短3営業日発行となりません。

-

三井住友カード ビジネスオーナーズ 一般

-

三井住友カード ビジネスオーナーズ ゴールド

-

三井住友カード ビジネスオーナーズ プラチナプリファード

キャンペーン情報

経費管理と資金運用を効率化!

中小企業向けのビジネスカード

-

経費精算システムへの

利用明細

データ連携が可能! -

充実の付帯サービスで、

国内外の出張を

サポート -

経費の見える化で

ガバナンス強化!

-

三井住友ビジネスクラシック(一般)カード

-

三井住友ビジネスゴールドカード

-

三井住友ビジネスプラチナカード

-

三井住友ビジネスパーチェシングカード

キャンペーン情報

- ※三井住友ビジネスパーチェシングカードは、キャンペーンの対象外です。

ガバナンス強化で

管理業務の効率化と経費削減を実現!

-

利用額限度額を適切に

管理・設定が可能な

マンスリークリア方式 -

経費精算システムへの

利用明細

データ連携が可能! -

各種手続きが

Web上で完結

-

三井住友コーポレートカード クラシック(一般)

-

三井住友コーポレートカード ゴールド

-

三井住友パーチェシングカード

三井住友カードの法人カード

経営者の皆さまを

あらゆるビジネスシーンで

サポート

-

最短3営業日発行※1

個人の口座でも発行可能 -

登記簿謄本・決算書

提出不要! -

充実の付帯サービスで

国内外の出張をサポート

- ※1対象金融機関、口座種別等により、書面手続きが必要な場合は最短3営業日発行となりません。

-

三井住友カード ビジネスオーナーズ 一般

-

三井住友カード ビジネスオーナーズ ゴールド

-

三井住友カード ビジネスオーナーズ プラチナプリファード

キャンペーン情報

経費管理と資金運用を効率化!

中小企業向けのビジネスカード

-

経費精算システムへの

利用明細

データ連携が可能! -

充実の付帯サービスで、

国内外の出張を

サポート -

経費の見える化で

ガバナンス強化!

-

三井住友ビジネスクラシック(一般)カード

-

三井住友ビジネスゴールドカード

-

三井住友ビジネスプラチナカード

-

三井住友ビジネスパーチェシングカード

キャンペーン情報

- ※三井住友ビジネスパーチェシングカードは、キャンペーンの対象外です。

ガバナンス強化で

管理業務の効率化と経費削減を実現!

-

利用額限度額を適切に

管理・設定が可能な

マンスリークリア方式 -

経費精算システムへの

利用明細

データ連携が可能! -

各種手続きが

Web上で完結

-

三井住友コーポレートカード クラシック(一般)

-

三井住友コーポレートカード ゴールド

-

三井住友パーチェシングカード

カテゴリから探す

人気の記事ランキング

新着記事

カテゴリから探す