「繰延資産」は、適切に計上することができれば、会社経営の強い味方になります。

ここでは、経営者なら知っておきたい繰延資産について、対象となる項目や償却期間などを解説しましょう。

繰延資産とは?

繰延資産とは、会社または個人事業主が支出する費用のうち、その支出効果が1年以上にわたり将来の収益を生み出すと期待される支出を資産として扱うものです。支出時に全額を計上するのではなく、資産として計上した後、その効果が及ぶ期間、分割して費用化する会計処理を行います。

会社設立時の費用や開業準備のための支出など、多額の支出が一時的に必要となる場合、繰延資産として処理することで複数年に分けて費用を配分できます。これにより、特に創業初期の企業における財務上の負担を軽減することが可能です。

繰延資産の分類

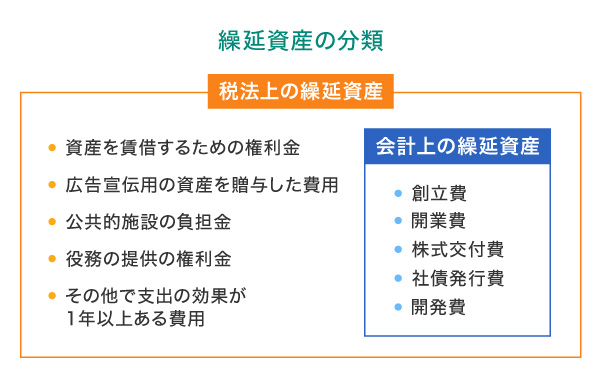

繰延資産は、税法に基づく「税法上の繰延資産」と、会社法に基づく「会計上の繰延資産」の2つに分類されます。税法上の繰延資産の中に、会計上の繰延資産が含まれる関係にあり、両者は対象項目や償却期間、償却方法などで取り扱いが異なります。

会計上の繰延資産と税法上の繰延資産、それぞれについて具体的な項目と特徴を見ていきましょう。

税法上の繰延資産

税法上の繰延資産は、会計上の繰延資産に加えて、資産の賃借における権利金、広告宣伝用の資産を贈与した費用、役務の提供の権利金、公共的施設の負担金など、さまざまな項目が対象となります。

いずれも支出の効果が1年以上に及ぶものが該当し、項目ごとに定められた期間で償却を行います。

資産を賃借するための権利金

資産を賃借するための権利金とは、建物や設備などを借りる際に支払う費用のことです。賃貸借契約時の権利金や礼金、立ち退き料などが該当しますが、返還が予定されている敷金や保証金は含まれません。広告宣伝用の資産を贈与した費用

広告宣伝用資産とは、自社製品やサービスの宣伝のために資産を贈与した場合の費用のことです。例えば、特約店などに対して店頭看板やショーケース、陳列棚などの資産を無償提供した際の費用が該当します。

公共的施設の負担金

公共的施設の負担金とは、自社が直接的、あるいは間接的に便益を受ける公共的施設の設置や、改良のために支出する費用です。商店街のアーケードやベンチの設置費用、所属する組合の共同施設建設費用などが該当します。

役務の提供の権利金

役務の提供の権利金とは、会社経営に必要な情報やノウハウを得るために支払う費用のことです。フランチャイズチェーンへの加盟金や、事業運営に必要なノウハウの使用料などが該当します。

その他で支出の効果が1年以上ある費用

その他で支出の効果が1年以上ある費用とは、前述の項目以外で、支出日以降1年以上にわたって効果が持続する費用のことです。例えば、スキー場のゲレンデ整備費用、出版権の設定の対価、同業者団体等への加入金、プロスポーツ選手との専属契約金などが該当します。ただし、資産の取得に要した金額や前払費用は対象になりません。

会計上の繰延資産

会計上の繰延資産は、会社法で定められた創立費、開業費、株式交付費、社債発行費、開発費の5つが対象です。計上の際には均等償却か任意償却の選択が可能で、創立費・開業費・開発費は5年以内、株式交付費は3年以内など、項目ごとに償却期間が定められています。

ここでは、会計上の繰延資産について詳しく見ていきましょう。

創立費

創立費とは、会社設立(設立登記)までにかかる費用のことです。定款の作成・認証費用、印鑑証明書の取得費用、司法書士などへの報酬、設立登記の際の登録免許税などが主な対象となります。会社設立後の費用は創立費の対象となりません。

開業費

開業費とは、会社設立登記から営業開始までの期間に発生する費用を指します。会社設立案内の広告宣伝費、備品やパソコンの購入費用、営業開始までの接待交際費などが該当します。

創立費との違いは会社設立の前後で区分され、設立後に発生する費用が開業費として計上されます。

株式交付費

株式交付費とは、新株発行や自己株式の処分に関連して発生する費用のことです。株式募集の広告宣伝費、金融機関や証券会社への取扱手数料、変更登記の登録免許税などがあてはまります。

従来は「新株発行費」として処理されていましたが、自己株式の処分に関する費用も含むため、現在は株式交付費として扱われています。

社債発行費

社債発行費とは、社債を発行する際に必要となる費用です。社債募集のための広告宣伝費、金融機関や証券会社への取扱手数料、目論見書や社債債券の印刷費のほか、登記を行う際の登録免許税などが該当します。株式交付費との大きな違いは、社債には返済義務があり、期間満了時に償還する必要がある点です。

開発費

開発費とは、新技術の開発や新市場の開拓などに要する特別な支出のことです。技術開発のための設備投資や市場開拓のための調査費用などが該当します。

全額費用処理しなければならない経常的な研究開発費とは異なり、開発費の効果が翌年以上に及ぶことから、経常的ではない特別な支出として扱われます。

繰延資産の償却

繰延資産の償却には、「任意償却(一時償却)」と「均等償却」の2つの方法があります。税法上の繰延資産と会計上の繰延資産では、それぞれ償却の計算基準が異なるため、適用される期間や方法に違いがあります。

税法上の繰延資産では、法人税法および施行令に基づいた償却が必要となり、会計上の繰延資産では、項目ごとに定められた期間内での償却を行います。具体的な償却方法について見ていきましょう。

任意償却(一時償却)

任意償却とは、償却期間内であれば、繰延資産の額の範囲内で自由に償却額を決められる方法です。利益が少ない年度は償却額を抑え、多い年度は償却額を増やすなど、会社の経営状況に応じて柔軟に対応できます。

また、支出した年度に全額を費用計上することもできれば、まったく償却しないという選択も可能です。創立費や開業費などの会計上の繰延資産では、この任意償却を選択できます。

均等償却

均等償却とは、繰延資産の金額を定められた期間で均等に配分し、毎期同額を費用として計上する方法です。具体的な償却額は、繰延資産の金額を効果が及ぶ期間の月数で割り、それに事業年度の月数を乗じて計算します。

なお、20万円未満の少額の繰延資産については、繰延資産として計上せず、支出した年度に一括で経費処理することが認められています。この場合は、対象となる資産にかかった費用の合計額で判断します。

税法上の場合

税法上の繰延資産は、法人税法施行令第64条1項の規定に基づき均等償却を行います。償却期間は資産によって異なります。

例えば「公共的施設の設置または改良のために支出する費用」に関して、その施設の耐用年数の10分の7(または10分の4)と定められています。また「建物を賃借するために支出する権利金等」に関しては、その建物の耐用年数の10分の7に相当する年数を原則としていますが、5年とする場合もあります。

このように税法上の繰延資産の償却期間は、資産によって細かく定められており、契約期間のある支出はその期間を償却期間としたり、耐用年数を基準とした案分計算を必要としたりと、計算方法が非常に複雑になっています。

計算方法は国税庁のホームページなどで確認し、必要に応じて税理士など専門家への相談も検討しましょう。

(出典)国税庁「第2節 繰延資産の償却期間 」を参考

- ※別ウィンドウで「国税庁」のウェブサイトへ遷移します。

- ※上記ウェブサイトは予告なく変更、または削除される可能性があります。その場合は国税庁ホームページからご確認ください。

- ※別ウィンドウで「国税庁」のウェブサイトへ遷移します。

会計上の場合

会計上の繰延資産は、均等償却または任意償却のいずれかを選択して処理します。均等償却を選択した場合、創立費・開業費・開発費は5年、株式交付費は3年、社債発行費は社債の償還期限内で定額の償却を行います。

一方、任意償却を選択した場合は、期間内であれば償却のタイミングや金額を柔軟に決定できます。ただし、社債等発行費は例外的に利息法を用いて社債償還期間で償却します。

繰延資産の勘定科目

繰延資産の会計処理では、貸借対照表と損益計算書で使用する勘定科目が異なります。また、会計上の繰延資産と税法上の繰延資産でも使い分けが必要です。

以下の表は、それぞれの処理で計上可能な勘定科目をまとめたものです。

| 賃借対照表での勘定科目 | 損益計算書での勘定科目 | |

|---|---|---|

| 会計上の繰延資産 | 繰延資産

|

繰延資産償却 |

| 税法上の繰延資産 | 長期前払費用 | 長期前払費用償却

|

損益計算書では、通常、償却費は販売費および一般管理費の区分に計上しますが、その他の会計上の繰延資産は、営業外費用の区分に計上することもできます。また、税法上の繰延資産は、減価償却費としての計上も認められています。

繰延資産の仕訳

繰延資産の仕訳は、会計処理の方法によって異なります。ここでは創立費100万円を例に、均等償却と任意償却それぞれの場合の仕訳を見ていきましょう。

均等償却する場合

創立費を均等償却する場合、5年以内で毎期均等に費用計上します。まず支出時に創立費として資産計上し、その後、毎期定額で償却していきます。

例えば100万円の創立費を5年で償却する場合、年間の償却額は20万円(100万円÷5年)となります。

創立費計上時の仕訳

| 借方 | 貸方 | ||

|---|---|---|---|

| 創立費 | 100万円 | 現金 | 100万円 |

期末償却時の仕訳

| 借方 | 貸方 | ||

|---|---|---|---|

| 創立費 償却 |

20万円 | 創立費 | 20万円 |

任意償却する場合

任意償却を選択した場合、5年以内であれば任意のタイミングで任意の金額を償却できます。ここでは、初年度に一括で全額を償却する例を示します。

創立費計上時の仕訳

| 借方 | 貸方 | ||

|---|---|---|---|

| 創立費 | 100万円 | 現金 | 100万円 |

期末償却時の仕訳(全額償却の場合)

| 借方 | 貸方 | ||

|---|---|---|---|

| 創立費 償却 |

100万円 | 創立費 | 100万円 |

繰延資産を活用する場合

繰延資産は、企業の成長段階に応じて柔軟に活用できます。特に創業期にかかった費用の抑制や成長期の税負担軽減など、会社の利益をコントロールできる経営戦略上の重要なツールとなります。ただし、その活用には正しい知識と適切な管理が不可欠です。

具体的な活用方法と注意点について確認しておきましょう。

利益のコントロール

創立費や開業費などの繰延資産は、企業の状況に応じて効果的な利益コントロールが可能です。特に創業初期は売上が不安定で赤字になりやすい時期ですが、これらを繰延資産として計上することで費用計上額を抑制できます。

ただし、公共施設負担金など均等償却しか認められない項目もあるため、それぞれの特性を理解した上で、償却方法を慎重に選択する必要があります。

税負担の軽減

任意償却が可能な繰延資産は、事業が軌道に乗って売上が増加した際の税務戦略として効果的です。売上が好調な時期に償却額を増やすことで、合法的に課税所得を調整できます。

ただし、不適切な処理は粉飾決算や脱税と見なされる可能性があります。例えば、本来経費とすべき項目を繰延資産として計上したり、その逆を行ったりすることは違法となるため、正しい会計処理が求められます。

繰延資産の管理や活用は日々の帳簿付けから

繰延資産の効果的な活用には、正確な帳簿管理が不可欠です。会計ソフトを活用することで日々の記帳作業を効率化でき、さらに法人カードと連携させることで支出の記録や管理が容易になります。

なお、繰延資産に関する会計処理や税務処理は複雑なため、活用方法の検討や具体的な処理方法については、税理士などの専門家に相談することをおすすめします。

繰延資産の管理をアシスト!三井住友カード法人カード

複雑なルールのある繰延資産の管理や活用にあたっては、帳簿を正しく付けることが重要です。

三井住友カードの法人カードを導入すると、経費精算システムへのカード利用データの連携や、法人カードの利用明細データを会計システムに取り込むことで処理が自動化され、業務負担の大幅な軽減を目指せます。

また、三井住友カードの「マンスリークリア方式」によって、予算管理がしやすく月初でもすぐにカードを使用できるのも便利なポイントです。

ここからは経理業務の効率化に役立つ三井住友コーポレートカード、三井住友パーチェシングカードをご紹介します。

大企業におすすめ!三井住友コーポレートカード

カード使用者が多い大企業向けの法人カードです。出張費や交際費などを「会社全体」「部事業所別」「個人別」の3段階に分類し、経費予算管理を簡素化できます。また、旅行傷害保険が付帯されており、ゴールドカードでは全国の主要空港ラウンジをご利用いただけます。

オンライン決済におすすめ!三井住友パーチェシングカード

企業における仕入れやシステム利用料の支払いなど、企業の購買活動専用の法人カードで、特定の加盟店での決済に限定した利用ができます。

なお、三井住友パーチェシングカードは、プラスチックカードが発行されないため、紛失・盗難のリスクもありません。

繰延資産を正しく理解し上手に活用しよう

繰延資産は、企業の成長段階に応じて効果的に活用できます。税法上の繰延資産および会計上の繰延資産、それぞれの特徴を理解し適切な償却方法を選択することで、企業経営を支援する有効な手段となります。特に創業期の費用抑制や成長期の税負担軽減など、会社の経営状態に応じた戦略的な活用が可能です。

しかしながら、その判断や処理方法は複雑でもあります。活用にあたっては税理士などの専門家に相談し、適切な会計処理を心がけましょう。

よくある質問

Q1.繰延資産とはどういう資産?

繰延資産とは、支出効果が1年以上にわたって将来の収益を生み出すと期待される費用を資産として扱うものです。会社法による会計上の繰延資産(創立費、開業費など)と、税法による税法上の繰延資産(権利金、公共的施設の負担金など)に分類されます。

詳しくは以下をご覧ください。

Q2.繰延資産の勘定科目とは?

税法上の繰延資産と会計上の繰延資産で、勘定科目の使い分けが必要です。税法上の繰延資産は、貸借対照表では「長期前払費用」、損益計算書では「長期前払費用償却」として計上し、会計上の繰延資産は、貸借対照表では「繰延資産」、損益計算書では「繰延資産償却」として計上します。

詳しくは以下をご覧ください。

Q3.繰延資産はどんなことに活用できる?

繰延資産は、企業の成長段階に応じた戦略的な活用が可能です。創業初期は費用を繰延資産として計上することで費用負担を抑制でき、成長期には任意償却を活用することで税負担の軽減が図れます。ただし、適切な会計処理が必要なため、税理士などの専門家に相談することが望ましいでしょう。

詳しくは以下をご覧ください。

大学在学中に公認会計士試験に合格。大手監査法人の地方事務所で上場企業の法定監査などに10年ほど従事した後、出産・育児をきっかけに退職。現在は、個人で会計事務所を開業し、中小監査法人での監査業務を継続しつつ、起業女性の会計・税務サポートなどを中心に行っている。

【保有資格】公認会計士、税理士、AFP

内山会計事務所

- ※2025年2月時点の情報のため、最新の情報ではない可能性があります。

法人カード導入を検討の方

お気軽に

ご質問・ご相談ください

この記事をシェアする

合わせて読みたい記事

三井住友カードの法人カード

経営者の皆さまを

あらゆるビジネスシーンで

サポート

-

最短3営業日発行※1

個人の口座でも発行可能 -

登記簿謄本・決算書

提出不要! -

充実の付帯サービスで

国内外の出張をサポート

- ※1対象金融機関、口座種別等により、書面手続きが必要な場合は最短3営業日発行となりません。

-

三井住友カード ビジネスオーナーズ 一般

-

三井住友カード ビジネスオーナーズ ゴールド

-

三井住友カード ビジネスオーナーズ プラチナプリファード

キャンペーン情報

経費管理と資金運用を効率化!

中小企業向けのビジネスカード

-

経費精算システムへの

利用明細

データ連携が可能! -

充実の付帯サービスで、

国内外の出張を

サポート -

経費の見える化で

ガバナンス強化!

-

三井住友ビジネスクラシック(一般)カード

-

三井住友ビジネスゴールドカード

-

三井住友ビジネスプラチナカード

-

三井住友ビジネスパーチェシングカード

キャンペーン情報

- ※三井住友ビジネスパーチェシングカードは、キャンペーンの対象外です。

ガバナンス強化で

管理業務の効率化と経費削減を実現!

-

利用額限度額を適切に

管理・設定が可能な

マンスリークリア方式 -

経費精算システムへの

利用明細

データ連携が可能! -

各種手続きが

Web上で完結

-

三井住友コーポレートカード クラシック(一般)

-

三井住友コーポレートカード ゴールド

-

三井住友パーチェシングカード

三井住友カードの法人カード

経営者の皆さまを

あらゆるビジネスシーンで

サポート

-

最短3営業日発行※1

個人の口座でも発行可能 -

登記簿謄本・決算書

提出不要! -

充実の付帯サービスで

国内外の出張をサポート

- ※1対象金融機関、口座種別等により、書面手続きが必要な場合は最短3営業日発行となりません。

-

三井住友カード ビジネスオーナーズ 一般

-

三井住友カード ビジネスオーナーズ ゴールド

-

三井住友カード ビジネスオーナーズ プラチナプリファード

キャンペーン情報

経費管理と資金運用を効率化!

中小企業向けのビジネスカード

-

経費精算システムへの

利用明細

データ連携が可能! -

充実の付帯サービスで、

国内外の出張を

サポート -

経費の見える化で

ガバナンス強化!

-

三井住友ビジネスクラシック(一般)カード

-

三井住友ビジネスゴールドカード

-

三井住友ビジネスプラチナカード

-

三井住友ビジネスパーチェシングカード

キャンペーン情報

- ※三井住友ビジネスパーチェシングカードは、キャンペーンの対象外です。

ガバナンス強化で

管理業務の効率化と経費削減を実現!

-

利用額限度額を適切に

管理・設定が可能な

マンスリークリア方式 -

経費精算システムへの

利用明細

データ連携が可能! -

各種手続きが

Web上で完結

-

三井住友コーポレートカード クラシック(一般)

-

三井住友コーポレートカード ゴールド

-

三井住友パーチェシングカード

カテゴリから探す

人気の記事ランキング

新着記事

カテゴリから探す