適格請求書(インボイス)とは?必須事項や保存期間、発行・受領時の注意点を解説

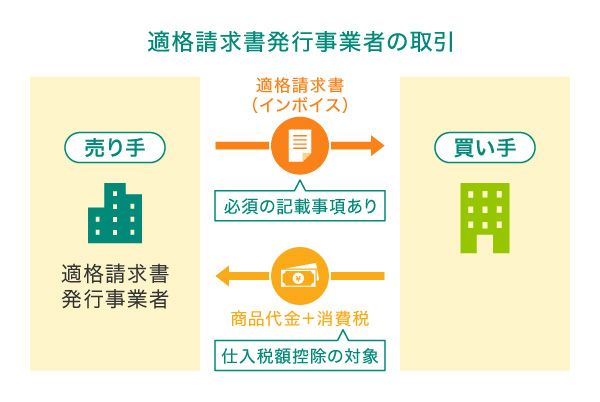

適格請求書(インボイス)とは、適格請求書発行事業者である売り手が買い手に対して、正確な適用税率や消費税額などを伝える書類です。

適格請求書には法的に定められた記載事項があり、記載漏れがあると買い手側が仕入税額控除を受けることができません。また、保存期間も定められているため、適格請求書を発行・受領した後も注意が必要です。

ここでは、適格請求書の必須事項や保存期間など、発行・受領時の注意点を解説します。

適格請求書(インボイス)とは?

適格請求書とは、適格請求書発行事業者である売り手が買い手に、正確な適用税率や消費税額などを伝える書類を指し、インボイスとも呼ばれます。

例えば、請求書や領収書、納品書などが該当しますが、必ずしも1つの書類のみですべての記載事項を満たす必要はありません。相互に関連している複数の書類全体で必須事項を満たしていれば、複数の書類を合わせて1つの適格請求書とすることができます。

2023年10月1日(日)から施行されたインボイス制度は、正式名称を「適格請求書等保存方式」といいます。この制度は、標準税率(10%)と軽減税率(8%)とが混在する複数税率に対応するための仕入税額控除の方式を新しく取り決めたものです。

事業者は仕入れなどで支払った消費税を仕入税額控除として差し引くことができますが、インボイス制度で仕入税額控除ができるのは、適格請求書の交付を受け、保存している取引のみに限られます。

ただし、適格請求書を発行できるのは、事前に税務署に登録手続きを行った適格請求書発行事業者のみで、未登録の事業者は発行することができません。

免税事業者の方は、取引先から「インボイスを発行してほしい」と言われることがあるかもしれません。インボイスを発行するということは、課税事業者になるということです。課税事業者になると、消費税を納めることになり、事務作業も増えます。取引先との関係性も考慮しながら、最終的には事業全体のことを考えて、課税事業者になるかどうかを決めることが大切です。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

適格請求書(インボイス)に必須の記載事項

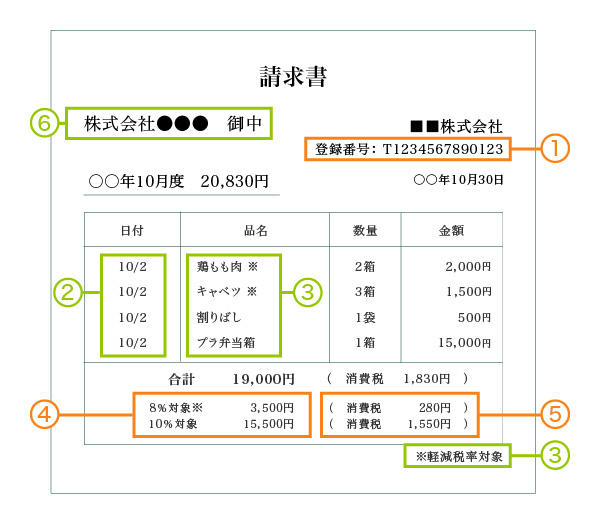

適格請求書には必須の記載事項が定められており、1つでも記載漏れがあると適格請求書とは認められません。具体的には、以下の6項目が必要です。

- 登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目の明示)

- 税率ごとに分けて計算した小計および適用税率

- 税率ごとに区分した消費税額等

- 書類の交付を受ける事業者の氏名または名称

(出典)「適格請求書等保存方式の概要」を参考に作成

別ウィンドウで「国税庁」のPDFを開きます。

上記ウェブサイトは予告なく変更、または削除される可能性があります。その場合は国税庁ホームページからご確認ください。

別ウィンドウで「国税庁」のウェブサイトへ遷移します。

なお、インボイス制度が施行される前には、仕入税額控除方式として区分記載請求書等保存方式が採用されていました。

適格請求書と区分記載請求書では必須の記載事項が違います。従来の区分記載請求書の記載事項に加えて、適格請求書では、登録番号・税率ごとに分けて計算した小計および適用税率・税率ごとに区分した消費税額等の3つが新たに追加されました。

適格請求書を発行する際は、決められた項目を正しく記載する必要があります。記載内容に誤りがあると、取引先が仕入税額控除を受けられなくなり、後々のトラブルに発展する可能性もあるため、適格請求書の記載事項は発行前にしっかりと確認しておきましょう。

1.登録番号

適格請求書発行事業者としての登録を受けると、事業者ごとに「登録番号」が採番されます。適格請求書には、この登録番号を正確に記載する必要があります。

登録番号は税務署から受領する「登録通知書」に記載されており、以下のとおりに構成されています。

- 法人・・・T+法人番号

- 個人事業主、人格のない社団など・・・T+13桁の数字

この登録番号は、「取引先に一度通知しておけばよい」というものではなく、適格請求書を発行する度に記載しなければなりません。

2.取引年月日

取引した年月日を記載します。

3.取引内容(軽減税率の対象品目の明示)

適格請求書には、商品やサービスなど取引した内容の記載が必要です。

現在の消費税は標準税率(10%)と軽減税率(8%)のものが混在していますが、取引の中に軽減税率のものが含まれる場合は、注釈をつける(この例の場合は※印)などしてその旨を明示しなければなりません。

4.税率ごとに分けて計算した小計および適用税率

取引の中に標準税率と軽減税率が混在している場合は、税率ごとに分けた小計の金額を記載します。ここで記載する小計額は、税込価格と税抜価格のいずれでも問題ありません。

5.税率ごとに区分した消費税額等

税率ごとの記載は小計だけでなく、消費税額の記載も必要です。標準税率の消費税額と軽減税率の消費税額をそれぞれ区分して明記します。

なお、消費税を計算するとき端数が発生することがありますが、インボイス制度では1つの適格請求書につき税率ごとに1回の端数処理を行うものとされています。端数処理は「四捨五入」、「切り捨て」、「切り上げ」など、任意の方法で行っても問題ありません。

6.書類の交付を受ける事業者の氏名または名称

請求書のあて先、相手先の名称を記載します。請求先が個人でも法人でも同じです。

適格簡易請求書(簡易インボイス)が認められる業種

適格請求書発行事業者には適格請求書を発行する義務がありますが、以下の業種については「適格簡易請求書(簡易インボイス)」の発行が認められています。

- 小売業

- 飲食店業

- 写真業

- 旅行業

- タクシー業

- 駐車場業(不特定かつ多数の者に対するものに限る)

- そのほかこれらの事業に準ずる事業で不特定かつ多数の者に資産の譲渡等を行う事業

適格請求書では、書類の交付を受ける事業者名を記載しなければなりません。しかし、不特定多数の顧客と取引する飲食店などで、その都度相手方の事業者名を記載するのは現実的とはいえないでしょう。

そこで、上記の業種に当てはまる事業者については、一部記載内容を簡略化した簡易インボイスを発行することで、適格請求書と同等の取り扱いを受けることができます。

適格請求書がなくても仕入税額控除が受けられる取引

仕入税額控除を受けるためには原則適格請求書の保存が必要ですが、ここで紹介する2つの取引では適格請求書の保存がなくても一定の事項を記載した帳簿の保存のみで、仕入税額控除を受けることができます。

まず1つ目は、売り手側が行う事業の性質上、適格請求書を交付することが困難な取引です。

例として、次のような取引は適格請求書の交付義務が免除されています。

- 公共交通機関である船舶やバス、鉄道による旅客の運送費用(3万円未満のものに限る)

- 卸売市場において行う生鮮食料品などの売買

- 農業協同組合や漁業協同組合などに委託して行われる農林水産物の売買

- 自動販売機での商品の売買(3万円未満のものに限る)

- 郵便切手を貼って郵便ポストに投函した郵便サービス

2つ目は、買い手側が一定規模以下の事業者であって、仕入れ金額が1万円未満の場合の取引、いわゆる少額特例です。

少額(税込1万円未満)の課税仕入れについて、適格請求書がなくても帳簿のみの保存で仕入税額控除を受けることができます。

特例の対象期間は2023年10月1日(日)から2029年9月30日(日)まで、対象事業者は基準期間における課税売上高が1億円以下または特定期間における課税売上高が5千万円以下の事業者です。

ただし、少額特例は適格請求書の保存を不要とするもので、交付義務が免除されているわけではないので、売り手側は買い手側から適格請求書の発行を求められた場合は交付する必要があります。

インボイス制度では、帳簿への記載だけで仕入税額控除が認められる特例があります。例えば、税込で3万円未満の公共交通機関の運賃や、自動販売機での購入などです。また、条件を満たす事業者は、税込で1万円未満の少額の仕入れについてインボイスの保存が不要となる「少額特例」も活用できます。これらにより、事業者の事務負担が軽減されますので、積極的に活用しましょう。

適格請求書(インボイス)の発行は適格請求書発行事業者のみ

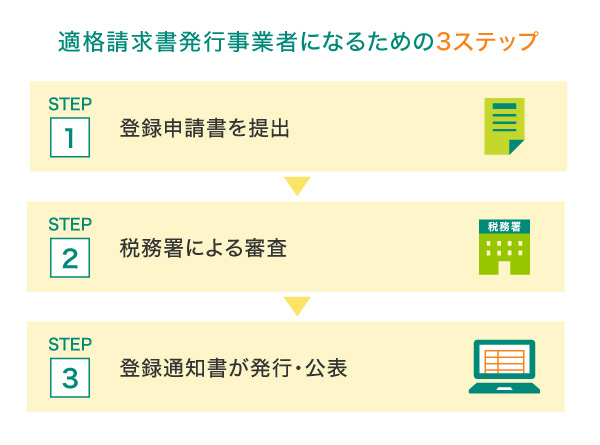

仕入税額控除に必要となる適格請求書を発行できるのは、事前に登録手続きを行った「適格請求書発行事業者」です。適格請求書発行事業者となるための登録手続きは、以下のステップに沿って進められます。

適格請求書発行事業者としての登録が完了すると、国税庁の「適格請求書発行事業者公表サイト」に登録番号や事業者名、登録年月日などが掲載されます。このサイトでは適格請求書発行事業者の検索ができます。

別ウィンドウで「国税庁」のウェブサイトへ遷移します。

上記ウェブサイトは予告なく変更、または削除される可能性があります。その場合は国税庁ホームページからご確認ください。

別ウィンドウで「国税庁」のウェブサイトへ遷移します。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

適格請求書発行事業者に登録しないとどうなる?

適格請求書発行事業者に登録しなければ、適格請求書を発行できないので、取引先から値下げを交渉されたり、取引先が減少したりする可能性があります。

まず、値下げ交渉をされる理由として、買い手である取引先が仕入税額控除を受けることができず、税負担が増えてしまうことが挙げられます。控除できなかった消費税分を取り返そうと、値下げやその他の優遇を要求するケースが考えられるでしょう。

さらに、適格請求書発行事業者に登録していない事業者との取引では、税負担が大きく損をすると取引先が判断した場合は、適格請求書発行事業者のみとの取引に変更するおそれがあります。

適格請求書発行事業者に登録をしない場合、取引先は消費税の控除を受けられなくなります。そうすると、取引先の税金の負担が増えてしまうため、上記のような可能性も考えられます。ご自身の事業を守り、取引先との良好な関係を続けるためにも、適格請求書発行事業者に登録するかどうかは、慎重に検討しましょう。

適格請求書の保存期間と保存方法

適格請求書は、個人・法人にかかわらず売り手と買い手側双方が適切な方法で保管しなければなりません。保存期間は7年間で、保存方法にも注意が必要です。売り手と買い手に分けて、詳しく確認していきましょう。

売り手側

適格請求書発行事業者は、買い手からの求めに応じて適格請求書を交付する義務があります。交付方法は、紙媒体以外に電子データで交付することも可能です。

また、適格請求書は交付された買い手だけでなく、売り手側でも保存が必要となります。紙媒体で発行した場合はその写し、電子データで交付した場合はデータのまま保存することが求められています。

買い手側

買い手側が仕入額控除を受けるためには、適格請求書の交付を受けるだけでなく、その後7年間保存しておかなければなりません。

電子データで受け取った適格請求書は、売り手側と同様に電子データのまま保存する必要があります。一方、紙媒体で受け取った適格請求書については、一部紙での保存も認められているものの、改正電子帳簿保存法に対応するためには、電子データ化して保存しておくほうがスムーズです。

電子データ(電子インボイス、デジタルインボイス)による保存

2022年1月1日(土)に施行された改正電子帳簿保存法では、これまで紙で保存していた国税関連の帳簿を原則電子データで保存することが認められました。この法令は適格請求書にも適用され、前述のとおり電子データでやり取りした適格請求書については、データのまま保存することが求められています。また、適格請求書は紙媒体で交付されることもありますが、その場合は紙のままの保存が認められています。

スキャナで読み込んだりデジタルカメラで撮影したりするなどして電子帳簿保存法の「スキャナ保存」の要件を満たす形で電子データ化しておけば、原本は破棄しても問題ありません。紙の領収書をスキャンすると自動で仕訳し、記帳してくれる会計システムもあります。そういったシステムを導入することで、インボイス制度や改正電子帳簿保存法への対応もスムーズに進められます。

電子帳簿保存法では、電子取引でやり取りした請求書や領収書などの適格請求書のデータは、原則としてそのままの形で保存しなくてはいけません。印刷して保存するのは認められず、データを改ざんできないような対策や検索できるようなしくみも必要となります。これまでの紙の保存とは方法が違うので、ご自身の事業にあった保存方法をしっかり確認して、必要に応じてシステム導入なども検討しましょう。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

経費精算を楽にし、業務を効率化する三井住友カードの法人カード

インボイス制度の施行により、これまでの業務フローとは異なる処理や会計システムの導入・アップデートなど、経理部門の負荷が非常に高まることでしょう。そこで、法人カードを導入して経理業務のデジタル化推進の第一歩としてはいかがでしょうか。

三井住友コーポレートカードを導入することにより、キャッシュレス化による小口現金の管理業務の削減、経費精算システムとの連携による入力業務の削減など、経理部門の業務を効率化することができます。また、経費精算システムからダウンロードしたCSVデータを取り込むことで、簡単に会計システムへ登録することができます。

さらに、三井住友カードでは「マンスリークリア方式」を採用しており、締め日翌日には利用枠がクリアされるため、予実管理が簡単なメリットがあります。

三井住友コーポレートカードに加えて、三井住友パーチェシングカードを導入いただくことでカード決済を利用できる範囲が広がり、さらなる業務効率化に繋がるでしょう。以下では経費精算業務の効率化に役立つ三井住友コーポレートカード、三井住友パーチェシングカードをご紹介します。

大企業におすすめ!三井住友コーポレートカード

カード使用者の多い大企業向けの法人カードです。出張費や交際費などを「会社全体」「部事業所別」「個人別」の3段階に分類し、経費予算管理を簡素化できます。また、旅行傷害保険が付帯されており、ゴールドカードでは全国の主要空港ラウンジをご利用いただけます。

オンライン決済におすすめ!三井住友パーチェシングカード

企業における仕入れやシステム利用料の支払いなど、企業の購買活動専用の法人カードで、特定の加盟店での決済に限定した利用ができます。

なお、三井住友パーチェシングカードは、プラスチックカードが発行されないため、紛失・盗難のリスクがありません。

経理業務の負担増加への対応には、法人カードの活用が便利

適格請求書には、いくつもの記載事項が定められており、買い手側が仕入税額控除を受けるためには、必須の記載事項を満たしたものを発行する必要があります。

また、従来の経費精算などの経理業務に加えて、適格請求書の交付・保存に伴う業務も増えているので、経理業務の効率化が課題となります。法人カードで経費支払いをまとめれば、精算や管理が楽になり社内の生産性向上にも繋がります。課題解決の手段として、ぜひ法人カードの活用を検討してみてはいかがでしょうか。

よくある質問

Q1.適格請求書とは何ですか?

適格請求書とは「インボイス」とも呼ばれ、買い手に正確な消費税の適用税率や消費税額を伝えるためのものです。消費税の複数税率による混乱を防ぐため、適格請求書に適用税率や消費税額を明記する目的があります。

詳しくは以下をご覧ください。

Q2.インボイスをやらなくていい業種は?

売り手側が行う事業の性質上、適格請求書を交付することが困難な取引、例えば「公共交通機関である船舶やバス、鉄道による旅客の運送費」、「卸売市場での生鮮食料品などの売買」「自動販売機での商品の売買」などを行う業種はインボイスの交付義務を免除されています。また、買い手側が一定規模以下の事業者であって、仕入れ金額が税込で1万円未満の場合の取引をいわゆる少額特例と言い、適格請求書がなくても帳簿のみの保存で仕入税額控除を受けることができます。

詳しくは以下をご覧ください。

Q3.インボイスをやらないとどうなる?

適格請求書発行事業者に登録しない場合、取引先は仕入税額控除ができずに消費税分の負担が増えます。その負担を補うため、値下げ交渉や取引条件の見直しを求められる可能性があります。また、適格請求書発行事業者に登録しないでいると、場合によっては取引を中止され、取引先を失うリスクがあります。

詳しくは以下をご覧ください。

監修:内山 智絵

大学在学中に公認会計士試験に合格。大手監査法人の地方事務所で上場企業の法定監査などに10年ほど従事した後、出産・育児をきっかけに退職。現在は、個人で会計事務所を開業し、中小監査法人での監査業務を継続しつつ、起業女性の会計・税務サポートなどを中心に行っている。

【保有資格】公認会計士、税理士、AFP

2025年11月時点の情報のため、最新の情報ではない可能性があります。

法人カード導入を検討の方

お気軽にご質問・ご相談ください

三井住友カードの

法人カード

経営者の皆さまを

あらゆるビジネスシーンで

サポート

-

最短3営業日発行※1

個人の口座でも発行可能 -

登記簿謄本・決算書

提出不要! -

充実の付帯サービスで

国内外の出張をサポート

- ※1対象金融機関、口座種別等により、書面手続きが必要な場合は最短3営業日発行となりません。

-

三井住友カード ビジネスオーナーズ 一般

-

三井住友カード ビジネスオーナーズ ゴールド

-

三井住友カード ビジネスオーナーズ プラチナプリファード

経費管理と資金運用を効率化!

中小企業向けのビジネスカード

-

経費精算システムへの

利用明細

データ連携が可能! -

充実の付帯サービスで、

国内外の出張を

サポート -

経費の見える化で

ガバナンス強化!

-

三井住友ビジネスクラシック(一般)カード

-

三井住友ビジネスゴールドカード

-

三井住友ビジネスプラチナカード

-

三井住友ビジネスパーチェシングカード

ガバナンス強化で

管理業務の効率化と経費削減を実現!

-

利用額限度額を適切に

管理・設定が可能な

マンスリークリア方式 -

経費精算システムへの

利用明細

データ連携が可能! -

各種手続きが

Web上で完結

-

三井住友コーポレートカード クラシック(一般)

-

三井住友コーポレートカード ゴールド

-

三井住友パーチェシングカード

ご入会はこちら

-

個人事業主・

法人代表者向け -

20名以下企業

所属の方向け -

20名以上企業

所属の方向け

下の表は、横にスライドしてご覧ください。

| 年会費 | 永年無料 | 5,500円(税込) 年間100万円のご利用で翌年以降 永年無料※1 |

33,000円(税込) |

|---|---|---|---|

| ポイント還元率 | 0.5%~1.5%※2 | 0.5%~2.0%※2 | 1%~10%※5 |

| カード利用枠 | ~500万円※3 | ~9,999万円※3 | |

| 旅行傷害保険 | 最高2,000万円の海外旅行傷害保険※4 | 最高2,000万円の海外・国内旅行傷害保険※4 | 最高5,000万円の海外・国内旅行傷害保険※4 |

| 特徴 |

|

|

|

- 対象取引や算出期間に条件がございます。詳しくはホームページをご確認ください。

- 対象の三井住友カードで条件達成し、対象のご利用をすることが条件です。

- 所定の審査がございます。

- 事前に旅費などを当該カードでクレジット決済いただくことが前提です。(引受保険会社/三井住友海上火災保険株式会社)

- 利用条件や特約店ごとに還元率が異なりポイント付与条件もございますので、特約店でカードをご利用いただく前に各特約店の付与条件などご確認ください。

下の表は、横にスライドしてご覧ください。

| 年会費 |

|

|

|

永年無料 |

|---|---|---|---|---|

| カード利用枠 | ~500万円※1 (1回払いでのご利用) |

~1,000万円※1 (1回払いでのご利用) |

一律上限設定なし※1 (1回払いでのご利用) |

原則20~200万円※1 (1回払いでのご利用) |

| 旅行傷害保険 | 最高2,000万円の 海外旅行傷害保険※2 |

最高5,000万円の 海外・国内旅行傷害保険※3 |

最高1億円の 海外・国内旅行傷害保険 |

― |

| 特徴 | 経費精算システムへ利用明細のデータ連携が可能 | |||

- 所定の審査がございます。

- 事前に旅費などを当該カードでクレジット決済いただくことが前提です。(引受保険会社/三井住友海上火災保険株式会社)

- 傷害死亡・後遺障害補償は、事前の旅費などの当該カードでのクレジット決済の有無により最高補償額が異なります。

下の表は、横にスライドしてご覧ください。

| 年会費 |

|

|

|

|---|---|---|---|

個別決済方式の場合

|

|||

| カード利用枠 | 貴社全体の総利用枠に加え、カード利用者ごとに利用枠を設定 | カードごとに設定 (1回払いでのご利用) |

|

| 特徴 | 経費精算システムへ利用明細のデータ連携が可能 | カード単位や契約単位で 利用先の限定が可能 |

|

サービス

法人向けキャンペーン実施中