-

法人カードの業務活用術

2025.12.04

法人融資の金利相場は?金利を下げるコツやほかの資金調達方法も解説

金利が上昇する局面では、法人融資の金利相場や効果的な資金調達方法を理解することが大切です。本記事では、各金融機関の金利相場や金利削減のコツ、融資以外の資金調達方法、さらに法人カードを活用した新たな資金戦略もご紹介します。

法人融資の金利相場

法人融資の金利相場は、融資を受ける金融機関の種類や企業の信用力、返済期間、担保・保証の有無など、さまざまな要素によって大きく異なります。ここでは主な融資先となる銀行、日本政策金融公庫、ノンバンクの金利相場と特徴について解説します。それぞれの金利水準や審査基準、融資条件を比較検討し、自社に最適な融資先選択の参考にしてください。

銀行系の融資

銀行系の融資は、法人にとって最も一般的な資金調達手段のひとつです。比較的低金利での融資が期待できる一方、銀行の種類によって金利相場が大きく異なる点に注意しなくてはなりません。

メガバンクは豊富な資金力と全国展開による安定性が特徴で、地方銀行は地域密着型のきめ細かなサービスを提供します。信用金庫は中小企業への融資に積極的で、地域経済を支える重要な役割を果たしています。

それぞれの金融機関が持つ特色と金利相場を理解し、自社の事業規模や地域性に最適な融資先を選択することが大切です。

メガバンク

メガバンク(三菱UFJ銀行、三井住友銀行、みずほ銀行)の法人融資金利は、一般的に年1.0%~3.0%程度が相場と言われています。融資金利は短期プライムレートを基準とし、企業の信用力や担保の有無によって決定され、2025年9月時点の短期プライムレートは1.875%です。

一方ビジネスローンは無担保・無保証で利用できる反面、金利が高めに設定されています。三菱UFJ銀行の一般ビジネスローン「融活力」では年2.35%~9.0%です。信用力の高い企業ほど低金利での融資を受けやすく、安定した資金調達が可能です。

(出典)日本銀行「長・短期プライムレート(主要行)の推移 2001年以降 」、三菱UFJ銀行「商工会議所・商工会メンバーズビジネスローン「融活力」 」を参考

- ※別ウィンドウで「日本銀行」、「三菱UFJ銀行」のウェブサイトへ遷移します。

地方銀行

地方銀行の法人融資金利は一般的に年0.9%~15.0%と幅広く設定されており、企業の信用力や担保の有無、返済期間によって大きく異なります。

横浜銀行の「はまぎんビジネスコネクトローン」では年2.0%~14.0%の金利が適用されています。メガバンクと比較して審査基準が柔軟で、中小企業でも融資を受けやすいのが特徴です。また、地方銀行では信用保証協会と連携した保証付き融資に力を入れており、保証が付くことで低金利での資金調達が期待できます。

(出典)横浜銀行「〈はまぎん〉ビジネスコネクトローン 」を参考

- ※別ウィンドウで「横浜銀行」のウェブサイトへ遷移します。

信用金庫

信用金庫の法人融資金利は一般的に年2.0%~6.0%程度が多く、地域の経済状況や企業の財務状況などを総合判断して金利を設定しています。例えば、東京東信用金庫の地域活性化ローン「粋」は開業・創業に特化した融資で、返済期間に応じて年2.8%~3.5%の固定金利が設定されています。

自治体の制度融資を活用することで、通常よりも低金利で融資を受けられる場合もあり、地域の中小企業にとって重要な資金調達先となっています。

(出典)東京東信用金庫「地域活性化ローン「粋」 」を参考

- ※別ウィンドウで「東京東信用金庫」のウェブサイトへ遷移します。

日本政策金融公庫

日本政策金融公庫は、国が100%出資する政府系金融機関として、中小企業や小規模事業者の資金調達を支援しています。創業融資や新規開業資金、スタートアップ支援などを中心に、民間金融機関よりも低金利で融資を提供しています。

国民生活事業では年0.95%~4.3%、中小企業事業では年1.1%~3%という低金利が設定されており、実績が少ない創業間もない企業や中小企業でも比較的審査に通りやすいのも特徴です。融資期間も最長20年と長期設定が可能な制度もあり、事業の成長段階に応じた柔軟な資金計画を立てられます。

(出典)日本政策金融公庫「国民生活事業(主要利率一覧表) 」、「中小企業事業(主要利率一覧表) 」を参考

- ※別ウィンドウで「日本政策金融公庫」のウェブサイトへ遷移します。

- ※上記ウェブサイトは予告なく変更、または削除される可能性があります。その場合は日本政策金融公庫ホームページからご確認ください。

- ※別ウィンドウで「日本政策金融公庫」のウェブサイトへ遷移します。

ノンバンク

ノンバンクは預金業務を行わない金融機関で、消費者金融や信販会社、クレジットカード会社などが含まれます。法人融資の金利は年3.0%~18.0%程度と銀行より高めに設定されていますが、審査スピードの速さと柔軟な審査基準が特徴です。最短即日融資に対応している商品もあり、急な資金需要に対応できるメリットがあります。

しかし、銀行融資と比較して金利負担が重くなるため、短期的な資金繰り改善や緊急時の利用に適しています。金利条件を十分に比較し、計画的な返済が可能かを慎重に判断して利用を検討するのがよいでしょう。

法人融資における金利の種類

法人融資の金利は、固定金利と変動金利の2種類があります。固定金利は契約時の金利が返済期間中変わらないため返済計画を立てやすく、変動金利は市場金利の動向に連動して変動するため、金利低下時にメリットがあります。

また、短期プライムレートを基準とした金利設定や、企業の信用力に応じた特別利率の適用など、さまざまな金利体系があるため、自社に最適な金利タイプの見極めが必要です。ここでは、法人融資における金利の種類について解説します。

固定金利

固定金利は、融資を受けた際に決定された金利が契約期間中変わらずに維持される方式です。

毎月の返済額が一定となるため、安定した資金繰りを実現しやすく、借入期間を通じて金利が固定されることで金利変動による予期せぬ支出増加のリスクを回避できます。特に将来の金利上昇が予想される状況では、固定金利を選択することで低金利の恩恵を長期間受けられるメリットがあります。

一方で、市場金利が低下した場合でも契約時の金利での支払いが継続されるため、金利低下の恩恵を受けられないデメリットもあります。なお、固定金利には全期間固定金利と当初固定金利があり、当初固定金利は一定期間のみ固定され、その後変動金利に切替わります。

変動金利

変動金利は、契約期間中に金融市場や経済動向に応じて金利が変動する方式です。

通常は半年ごとに見直され、短期プライムレートを基準に設定されることが多いため、経済情勢や金融市場の変動に敏感に反応します。変動金利の大きなメリットは、固定金利と比較して当初の金利が低く設定されることが多く、金利が低下または安定している状況では返済総額を抑えられる可能性があることです。

一方で、金利上昇局面では返済負担が増加するリスクがあり、当初の想定よりも資金繰りが悪化する可能性もあるため、柔軟な資金計画と金利動向の注視が必要です。

そのほかの金利

法人融資では、固定・変動金利以外にも、短期プライムレートや企業の信用力に応じた特別利率など、さまざまな金利体系があります。これらの金利制度を理解することで、より有利な資金調達が可能になります。

プライムレート

プライムレートは、金融機関が信用力の高い優良企業に対して適用する最優遇貸出金利です。貸出期間によってレートが異なる「短期プライムレート(貸出期間1年未満)」と「長期プライムレート(貸出期間1年以上)」があり、信用力が高い大企業や上場企業などに適用するのが一般的です。

プライムレートは各銀行が個別に設定しており、短期プライムレートは公定歩合や短期金融市場の影響を受けて変動します。このレートを基準として、個別企業の信用リスクに応じて金利が上乗せされます。

特別利率

特別利率は、日本政策金融公庫が提供する金利優遇制度で、一定の条件を満たすことで基準利率よりも低い金利が適用されるしくみです。特別利率には種類があり、さらに「税務申告を2期終えている人」や「税務申告を2期終えていない人」などによって異なる金利が設定されています。

適用条件は申込者の事業内容、年齢、性別、廃業歴の有無などによって異なり、新規開業や雇用創出を伴う事業、現在の勤務先と同業種での開業などが対象となることが多いです。金利の設定範囲は、景気の動向などにより毎月見直されています。適用されれば金利負担を大幅に軽減できるため、適用条件をクリアできそうな制度をこまめにチェックしておくとよいでしょう。

金利上昇による資金調達の難しさ

日本銀行が2024年3月にマイナス金利政策を転換し、同年7月に0.25%、2025年1月に0.5%程度まで政策金利を引き上げたことで、企業の借入金利が上昇傾向にあります。

帝国データバンクの調査によると、借入金利の上昇について企業の57.6%が業績に「マイナスの影響がある」と回答しており、特に「返済負担の増加」や「利益の減少」を懸念する声が多く聞かれます。中堅企業においても、仕入れ・外注・広告・交通費などの日常的な運転資金で変動金利型融資を利用している場合、調達コストが静かに上昇している状況です。

このような金利上昇局面では、企業は財務体質の改善や価格転嫁などの対策を検討する必要があり、従来の低金利下での成功体験から意識を切替えることが重要になります。

(出典)日本経済新聞「日銀が追加利上げ決定、政策金利を0.25%に 」、「日銀、0.5%に利上げへ 17年ぶり金利水準に 」、帝国データバンク「金利上昇に関する企業の影響度調査 」を参考

- ※別ウィンドウで「日本経済新聞」、「帝国データバンク」のウェブサイトへ遷移します。

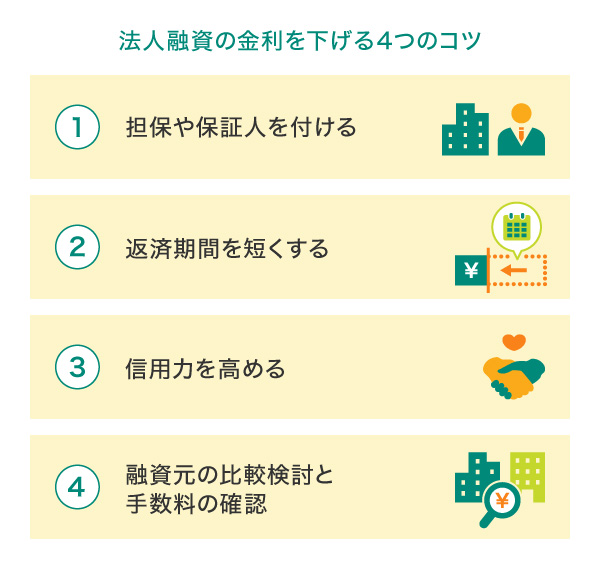

法人融資の金利を下げる4つのコツ

金利上昇局面において、法人融資の調達コストを抑えることは企業経営にとって重要な課題です。金利を下げるアプローチとして、担保や保証人の提供、返済期間の調整、信用力の向上などが挙げられます。これらの方法を適切に活用すると、資金調達コストの削減と財務体質の改善を同時に実現できるでしょう。

ここでは、金利を下げるための具体的な4つのコツについて詳しく解説します。

担保や保証人を付ける

有価証券や不動産といった担保や保証人を付けることで、金融機関のリスクが軽減され、金利を下げることが可能です。担保があることで、万が一返済不能となった場合でも金融機関は担保を売却して元金を回収でき、保証人がいれば代替の返済手段が確保されるため、貸し倒れリスクが低減され低金利での融資が期待できます。

日本政策金融公庫の2025年10月時点利率一覧によれば、無担保融資と比較して担保付き融資で0.4%~1.0%の金利優遇が受けられることが分かります。特に創業間もない法人では、代表者の個人保証が融資実行の決め手となることが多く、金利引き下げや融資限度額の引き上げなど有利な条件の獲得につながるでしょう。

(出典)日本政策金融公庫「国民生活事業(主要利率一覧表) 」を参考

- ※別ウィンドウで「日本政策金融公庫」のウェブサイトへ遷移します。

- ※上記ウェブサイトは予告なく変更、または削除される可能性があります。その場合は日本政策金融公庫ホームページからご確認ください。

- ※別ウィンドウで「日本政策金融公庫」のウェブサイトへ遷移します。

返済期間を短くする

日本政策金融公庫の中小企業事業を見ると、金利は返済期間5年以内で年2%、19~20年以内では年3%(2025年10月時点)となっています。金利変動リスクの低減や銀行の資金回収効率向上、管理コストの削減などを理由に、返済期間が長いほど金利が高くなっているのです。

また、返済期間が短くなれば利息の支払い総額も減少し、総合的な資金調達コストを抑制できます。ただし、月々の返済額が増加するため、無理な設定は資金繰りを悪化させる可能性もあります。自社の財務状況を踏まえ、バランスの整った返済計画を立てることが大切です。

(出典)日本政策金融公庫「中小企業事業(主要利率一覧表) 」を参考

- ※別ウィンドウで「日本政策金融公庫」のウェブサイトへ遷移します。

- ※上記ウェブサイトは予告なく変更、または削除される可能性があります。その場合は日本政策金融公庫ホームページからご確認ください。

- ※別ウィンドウで「日本政策金融公庫」のウェブサイトへ遷移します。

信用力を高める

企業の信用力を高めることで、より低い金利での融資を受けやすくなります。金融機関は企業の過去の返済履歴や経営状況を基に信用度を評価し、信用度が高いほどリスクが少ないと判断して低金利を設定する傾向にあります。

そこで自己資本比率の向上、税理士による適切な決算書作成、事業主の信用情報管理などで、財務を改善したり決算内容を見直したりして、信用力を高めることが大切です。また今後の収益性を含む将来性を可視化し、金融機関に対して事業の成長性と返済能力を明確に示すと、より有利な融資条件を獲得できるでしょう。

融資元の比較検討と手数料の確認

複数の金融機関を比較検討することで、より有利な融資条件を獲得できる可能性があります。メガバンク、地方銀行、信用金庫、日本政策金融公庫、ノンバンクなど、どの機関がどのくらいの金利を設定しているかを比較し、自社に最適な融資先を選択しましょう。金利だけでなく融資手数料、保証料、繰上返済手数料などの諸費用も確認し、総合的なコストを比較することが必要です。

複数の金融機関の条件を把握することで金利交渉でも有利な立場に立てるため、時間をかけて慎重に比較検討することが金利を下げるポイントとなるでしょう。

ほかにもある資金調達の方法

金利上昇局面では、従来の銀行融資以外の資金調達方法も検討する価値があります。融資以外の選択肢として、売掛金を活用したファクタリングや、成長性のある企業に対するベンチャーキャピタルからの投資などがあります。ここでは、融資に代わる資金調達方法について解説します。

ファクタリング

ファクタリングは、売掛金を活用した資金調達手段です。ファクタリング会社に売掛金を売却して現金化する方法で、融資ではないため借り入れには該当しません。売掛先の信用力を重視した審査のため、赤字決算や債務超過の企業でも利用でき、最短即日での資金調達が可能です。

ただし、手数料の相場は2社間ファクタリングで10%~20%程度と高く、継続的な利用は資金繰りを悪化させる可能性があります。調達可能金額も売掛金の範囲内に限定されるため、緊急時の短期的な資金調達として活用するのが適しているでしょう。

ベンチャーキャピタルからの投資を受ける

ベンチャーキャピタルは、将来性のあるスタートアップ企業やベンチャー企業に出資し、上場時の株式売却益を目的とする投資会社です。返済義務のない資金を調達でき、経営コンサルティングや人脈紹介などの支援も受けられるメリットがあります。銀行融資が困難な創業間もない企業でも、事業の成長性を評価されれば多額の資金調達が可能です。

ただし、出資を受けることで経営権の一部を握られ、自由な経営判断が制限される可能性があります。また、投資家の期待に応えるためのプレッシャーや、上場を前提とした経営方針への転換を求められる場合もあるため、慎重な検討が必要でしょう。

資金調達に代わる法人カードという選択肢

法人カードは資金調達に代わる選択肢として利用できます。法人カードを活用すると、実質的に支払いを最大120日先送りできるだけでなく、利用金額分に利息は発生しません。また与信枠は、追加借り入れと別管理のため、信用を損なうリスクを回避できるメリットがあります。

つまり法人カードは「利息ゼロで使える事業性融資」として機能し、キャッシュフローの改善や資金繰りの安定化に大きく貢献します。金利上昇局面における資金調達手段として、法人カードの活用は企業経営にとって有効な選択肢となるでしょう。

経営課題に対する法人カード導入による効果

法人カードの導入は、金利上昇局面で企業が直面するさまざまな経営課題に対して効果を発揮します。借入金利の上昇により運転資金の調達コストが増加する中、仕入れや外注支払いに法人カードを活用することで、最大120日間無利息の与信を確保できます。

また、キャッシュフローが逼迫(ひっぱく)して予測困難な状況では、カード明細による支出の可視化により、キャッシュアウトを平準化することが可能です。さらに、利益率の低い事業で固定コストがかさんでいる場合も、明細管理による見える化で不要な経費を最適化できます。

金利交渉のタイミングが取れない場合には、一時的に法人カードで資金を確保しておくことで、改めて好条件での交渉が可能になるでしょう。

借りない資金で成長投資へ再配分

金利上昇局面でも、法人カードを活用することで「借りない資金」を戦略投資に再配分できる状態を実現できます。例えば、カード払いで広告宣伝費を先行投資すれば、コンバージョン増を先に獲得して支払いを後ろ倒しにできます。また、海外仕入れや原料費を法人カード決済することで、円安による仕入れ負担を時間差で緩和する効果も期待できるでしょう。

資金繰りの安定化は銀行との交渉力向上につながり、より好条件での長期資金確保も期待できます。このように法人カードは支払うための手段だけでなく、戦略的な資金配分を可能にする経営ツールとして活用できます。

資金繰り対策には三井住友カードの法人カードがおすすめ

資金繰りを改善する方法として、法人カードの導入があります。法人カードで経費などを支払えば、カードの引き落としまで猶予が発生し、企業・法人名義の銀行口座にお金が残ります。

ここでは「三井住友カードの法人カード」についてご紹介します。

三井住友カードの法人カードは「マンスリークリア方式」を採用しています。マンスリークリア方式とは、引き落とし日を迎えていなくても、締め日の翌日に利用限度枠がクリアされる方式です。引き落とし日までの利用限度枠不足を気にする必要がないというメリットがありますので、キャッシュフローの安定にもつながります。

そのほかにも、ビジネスに役立つサポートが充実している三井住友コーポレートカード、三井住友パーチェシングカードをご紹介しましょう。

大企業におすすめ!三井住友コーポレートカード

カード使用者が多い大企業向けの法人カードです。出張費や交際費などを「会社全体」「部事業所別」「個人別」の3段階に分類し、経費予算管理を簡素化できます。また、旅行傷害保険が付帯されており、ゴールドカードでは全国の主要空港ラウンジをご利用いただけます。

オンライン決済におすすめ!三井住友パーチェシングカード

企業における仕入れやシステム利用料の支払いなど、企業の購買活動専用の法人カードで、特定の加盟店での決済に限定した利用ができます。

なお、三井住友パーチェシングカードは、プラスチックカードが発行されないため、紛失・盗難のリスクがありません。

金利上昇は企業のキャッシュ戦略を見直すチャンス

金利上昇は、すべての企業にとって資金調達と支出管理の見直しを迫るタイミングです。従来の低金利環境に依存した経営から脱却し、より効率的な資金運用を模索する必要があります。

法人カードは単なる資金繰り改善ツールにとどまらず、経営のコントロールタワーとして機能し、支出の可視化、キャッシュフローの平準化、戦略投資への資金再配分など、総合的な経営管理を可能にします。

金利上昇という環境変化を逆手に取り、法人カードを活用した新たなキャッシュ戦略を構築することで、競合他社との差別化を図ることができるでしょう。

よくある質問

Q1.法人融資における金利相場は?

法人融資の金利相場は金融機関によって異なります。メガバンクは年1.0%~3.0%程度、地方銀行は年0.9%~15.0%程度、信用金庫は年2.0%~6.0%程度が一般的です。日本政策金融公庫は年0.95%~4.3%と条件によって低金利で支援しています。ノンバンクは審査が柔軟で即日融資などのメリットがありますが、年3.0%~18.0%程度と金利負担が大きくなるため、短期的な資金繰り改善に適しています。

詳しくは以下をご覧ください。

Q2.法人融資の金利を下げるコツは?

法人融資の金利を下げるコツは4つあります。担保の有無によって0.4%~1.0%程度の優遇が期待できます。保証人の有無や返済期間を短くすることでも金利を下げられます。また、財務改善や事業計画書による信用力の向上、複数金融機関の比較検討と手数料確認なども効果的です。

詳しくは以下をご覧ください。

Q3.法人融資以外の資金調達の方法は?

融資以外の資金調達にはファクタリングやベンチャーキャピタルからの投資があるものの、手数料が高い、経営権の制約があるなど課題もあります。より身近で効果的な選択肢は法人カード活用です。カード払いにより無利息で最大120日の支払い猶予が実現します。明細による可視化でキャッシュフローを平準化し、戦略投資への資金再配分も可能です。法人カードは金利上昇局面で経営の柔軟性を高める重要なツールと言えるでしょう。

詳しくは以下をご覧ください。

大学在学中に公認会計士試験に合格。大手監査法人の地方事務所で上場企業の法定監査などに10年ほど従事した後、出産・育児をきっかけに退職。現在は、個人で会計事務所を開業し、中小監査法人での監査業務を継続しつつ、起業女性の会計・税務サポートなどを中心に行っている。

【保有資格】公認会計士、税理士、AFP

内山会計事務所

- ※2025年12月時点の情報のため、最新の情報ではない可能性があります。

法人カード導入を検討の方

お気軽に

ご質問・ご相談ください

この記事をシェアする

三井住友カードの法人カード

経営者の皆さまを

あらゆるビジネスシーンで

サポート

-

最短3営業日発行※1

個人の口座でも発行可能 -

登記簿謄本・決算書

提出不要! -

充実の付帯サービスで

国内外の出張をサポート

- ※1対象金融機関、口座種別等により、書面手続きが必要な場合は最短3営業日発行となりません。

-

三井住友カード ビジネスオーナーズ 一般

-

三井住友カード ビジネスオーナーズ ゴールド

-

三井住友カード ビジネスオーナーズ プラチナプリファード

キャンペーン情報

経費管理と資金運用を効率化!

中小企業向けのビジネスカード

-

経費精算システムへの

利用明細

データ連携が可能! -

充実の付帯サービスで、

国内外の出張を

サポート -

経費の見える化で

ガバナンス強化!

-

三井住友ビジネスクラシック(一般)カード

-

三井住友ビジネスゴールドカード

-

三井住友ビジネスプラチナカード

-

三井住友ビジネスパーチェシングカード

キャンペーン情報

- ※三井住友ビジネスパーチェシングカードは、キャンペーンの対象外です。

ガバナンス強化で

管理業務の効率化と経費削減を実現!

-

利用額限度額を適切に

管理・設定が可能な

マンスリークリア方式 -

経費精算システムへの

利用明細

データ連携が可能! -

各種手続きが

Web上で完結

-

三井住友コーポレートカード クラシック(一般)

-

三井住友コーポレートカード ゴールド

-

三井住友パーチェシングカード

三井住友カードの法人カード

経営者の皆さまを

あらゆるビジネスシーンで

サポート

-

最短3営業日発行※1

個人の口座でも発行可能 -

登記簿謄本・決算書

提出不要! -

充実の付帯サービスで

国内外の出張をサポート

- ※1対象金融機関、口座種別等により、書面手続きが必要な場合は最短3営業日発行となりません。

-

三井住友カード ビジネスオーナーズ 一般

-

三井住友カード ビジネスオーナーズ ゴールド

-

三井住友カード ビジネスオーナーズ プラチナプリファード

キャンペーン情報

経費管理と資金運用を効率化!

中小企業向けのビジネスカード

-

経費精算システムへの

利用明細

データ連携が可能! -

充実の付帯サービスで、

国内外の出張を

サポート -

経費の見える化で

ガバナンス強化!

-

三井住友ビジネスクラシック(一般)カード

-

三井住友ビジネスゴールドカード

-

三井住友ビジネスプラチナカード

-

三井住友ビジネスパーチェシングカード

キャンペーン情報

- ※三井住友ビジネスパーチェシングカードは、キャンペーンの対象外です。

ガバナンス強化で

管理業務の効率化と経費削減を実現!

-

利用額限度額を適切に

管理・設定が可能な

マンスリークリア方式 -

経費精算システムへの

利用明細

データ連携が可能! -

各種手続きが

Web上で完結

-

三井住友コーポレートカード クラシック(一般)

-

三井住友コーポレートカード ゴールド

-

三井住友パーチェシングカード

カテゴリから探す

人気の記事ランキング

新着記事

カテゴリから探す