-

法人カードの業務活用術

2024.02.19

出張旅費規程の作り方!必要な理由や記載する項目など例文を使って解説

服部大税理士事務所/合同会社ゆとりびと 代表社員。2020年2月、30歳のときに名古屋市内にて税理士事務所を開業。平均年齢が60歳を超える税理士業界の若手税理士として、税務顧問だけでなく、スポット税務相談やクラウド会計導入支援など、経営者を幅広く支援できるように奮闘中。執筆や監修業務も力を入れており、「わかりにくい税金の世界」をわかりやすく伝えられる専門家を志している。

【保有資格】税理士、中小企業診断士

服部大税理士事務所/合同会社ゆとりびと

役員や従業員が出張する機会の多い企業では、出張旅費規程を作成し、出張に関する社内のルールを整備することが重要です。出張旅費規程によって基準を明確化することで、従業員の旅費申請が効率化できるだけでなく、会社全体のコスト意識も高まります。

ここでは、出張旅費規程を作成するメリットや、記載すべき項目などを分かりやすく解説します。

出張旅費規程とは?

出張旅費規程とは、従業員が業務のために出張する際の旅費に関するルールや基準を定めたものです。

出張旅費規程を通じ、出張に関連して発生する経費の範囲や精算方法を明確にすることで、企業と従業員双方の利益を守る役割を果たします。

出張旅費規程の作成は会社ごとの任意ですが、すべての従業員に適用される出張旅費規程については、就業規則の一部として取り扱われます。そのため、出張旅費規程を整備する際には、労働基準法に則って作成することが必要です。

就業規則における出張旅費規程

就業規則とは、従業員の賃金や労働時間など、その組織内で働くうえでの労働条件や規律などを定めたルールブックのことです。

企業が作成する就業規則には、法律上、必ず記載しなければならない「絶対的必要記載事項」と、社内で制度を設ける場合のみ記載する必要がある「相対的必要記載事項」が存在します。

「絶対的必要記載事項」として記載しなければならない項目は、以下の3つです。

絶対的必要記載事項

- 始業および終業の時刻、休憩時間、休日、休暇、交替制の場合には就業時転換に関する事項

- 賃金の決定および計算、支払いの方法、賃金の締め切り、支払いの時期、昇給に関する事項

- 退職に関する事項(解雇の事由を含む)

一方で「相対的必要記載事項」には、以下の8つの項目が該当します。

相対的必要記載事項

- 退職手当に関する事項

- 臨時の賃金(賞与)、最低賃金額に関する事項

- 食費、作業用品などの負担に関する事項

- 安全衛生に関する事項

- 職業訓練に関する事項

- 災害補償、業務外の傷病扶助に関する事項

- 表彰、制裁に関する事項

- そのほか全労働者に適用される事項

出張旅費規程は「絶対的必要記載事項」には含まれないため、必ずしもすべての企業が作成する必要はありません。しかし「相対的必要記載事項」のうち、「そのほか全労働者に適用される事項」に該当することから、組織内部で出張旅費規程を作成・運用するのであれば、就業規則に記載する必要があります。

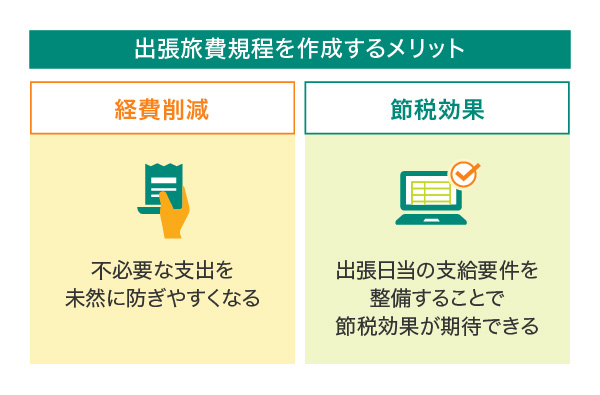

出張旅費規程を作成するメリット

出張旅費規程を作成する主なメリットとしては、経費の削減と節税効果が挙げられます。

社内で作成を検討する際には、導入の目的やメリットをきちんと理解したうえで、意思決定を行いましょう。

経費削減

出張旅費規程を設定することで、企業は出張に関連する経費を効果的に管理し、削減することが可能です。

企業は出張旅費規程によって社内の共通ルールを策定することで、宿泊費や交通費などの旅費について、支給対象となる支出や上限額を定めることができます。これによって高級ホテルへの宿泊や高額な航空券の購入など、事業を営むうえでの不必要な支出を未然に防ぎやすくなるでしょう。

また、出張に関連する宿泊費や移動費などの明確なガイドラインがあることで、従業員はコスト意識を持って行動するようになり、全社的な行動規範の醸成にも効果的です。

節税効果

出張旅費規程を作成する場合には、出張日当の支給要件を整備することで、節税効果を期待するケースが一般的です。

出張日当とは、出張などに際して従業員に支出する手当であり、宿泊費や交通費などの実費とは別に支給することが可能です。出張する場合には、宿泊費や交通費以外にも、飲食代や少額の雑費などが発生するケースも少なくありません。出張日当は、それらの出張に関連した費用の実質弁償的な性質として支払われるものであり、「1日あたり●●円」というように定額で支給する企業が多いです。

従業員に対してさまざまな手当を支払う場合には、基本的に給与課税が必要となりますが、出張日当を支給した場合には、旅費交通費などで計上され、給与課税は必要ありません。また国内出張について日当を支給した場合には、消費税の課税仕入れに該当することから、企業側にとっても消費税の負担軽減につながります。

このように、企業と従業員の双方にとって節税効果が期待できるため、特に出張する機会の多い企業にとっては、出張日当を設けることによるメリットは大きいといえるでしょう。

ただし、世間相場からみて高額な出張日当を支給する場合や、特定の役員や従業員のみに支給している場合には、税務調査などで否認されるリスクも高まります。出張日当制度を運用する場合には、社会通念上、妥当な金額で設定することを心掛けましょう。

出張旅費規程の作り方

出張旅費規程を作成する場合には、以下のような手順に沿って手続きを進めるとよいでしょう。

出張旅費規程の作成手順

- 必要事項を記載した出張旅費規程の草案を作成する

- 株主総会を開催し、出張旅費規程の承認を得る

- 労働基準監督署へ提出する

- 従業員に対して周知する

まずは出張旅費規程の草案を作成する必要があります。後述する記載項目をしっかりと確認し、自社のルールとして相応しい出張旅費規程の作成に取り組みましょう。紙媒体や文書作成ソフトなどを活用し、就業規則とフォーマットを揃えて作成するケースが一般的です。

ただし、出張旅費規程の草案が完了しただけでは、社内ルールとして運用することはできません。規程の導入の際は、株主総会または取締役会を開催し、その内容について承認を得る必要があります。

また出張旅費規程については、原則として全従業員を対象とするため、就業規則の一部として取り扱われます。従って、出張旅費規程を作成した場合には、就業規則と合わせて、所轄の労働基準監督署へ提出しなければなりません。

これらの手続きを経たうえで、社内の従業員に対して出張旅費規程の内容を周知しましょう。導入直後は従業員の理解度にバラツキが生じやすく、ミスや漏れなどが頻発する可能性もあります。一時的に業務効率が低下するリスクもあるため、いち早くスムーズな運用を実現できるよう、定期的に説明会を開催するなど、社内での情報共有に努めましょう。

出張旅費規程の記載項目

出張旅費規程を作成する場合には、以下のような項目を盛り込むことが一般的です。

ただし以下の項目以外にも、企業独自の内容を追加することも可能であるため、自社の業務内容や事業形態に適した記載項目を検討しましょう。

出張旅費規程の目的

出張旅費規程を作成する際には、まず規程を作成する目的を記載します。出張旅費規程は就業規則の一部として作成されるため、以下のように自社の就業規則とリンクさせるとよいでしょう。

例:この規程は、就業規則第●条の規程に基づき、役員または社員が社令によって、業務のために出張する場合の手続きおよび旅費に関して定めるものである。

適用範囲

出張旅費規程の適用対象者は、原則としてすべての役員および従業員となるため、その旨を明記しましょう。また、パートタイマーやアルバイト従業員などが出張する可能性がある場合には、別途記載することをおすすめします。

例:この規程は、就業規則第●条に定める社員について適用する。なお、正社員以外の者であっても、所属長の承認を得ている場合は、本規程に沿って手続きを行えるものとする。

出張の定義

次に出張旅費規程の対象となる「出張」について定義しましょう。一般的には勤務地などの出発地から到着地までの「移動距離」によって定義するケースが多いですが、「所要時間」や「宿泊の有無」などに基づいて定義づけや区分を行う企業もあります。

例:この規程で定める出張とは、勤務地を起点とし、目的地までの移動距離が片道100km以上の場所に移動し、職務を遂行するものをいう。

旅費の種類

会社から従業員に対して支給する旅費の種類についても、規程内で明記する必要があります。一般的には、「交通費」「宿泊費」「日当」の3つに区分されるケースが多いですが、「支度金」や「海外渡航費用」などを盛り込む企業も珍しくありません。

例:この規程における旅費とは、以下のものをいう。

- 交通費

- 宿泊費

- 日当

勤務時間の取り扱い

出張時においては、タイムカードなどによる勤怠管理が困難なケースも多いため、出張旅費規程によって、出張中の勤務時間の取り扱いをあらかじめ定めておくとよいでしょう。一般的には、以下のように、所定労働時間分を勤務したものとみなす事例が多いです。

例:出張期間中の勤務時間については、就業規則第●条の定めにより、所定労働時間勤務したものとみなす。

出張旅費の金額

出張する役員や従業員に対して支給する出張旅費について、具体的な金額を設定しなければなりません。なお、出張旅費規程はすべての役員や従業員を対象とする必要がありますが、以下のように、地位や役職に応じて支給金額に格差を設けることは可能です。

特に交通費に関しては、グリーン車と普通車、ビジネスクラスとエコノミークラスなど、役職によって移動手段を制限するケースもあります。また「特急や指定席、タクシー、レンタカーを使用する場合は、所属長の承認を得る」や、「勤務地から500km以上の出張の場合には、航空機の使用を許可する」など、具体的な出張シーンを想定した内容も盛り込むことで、企業としてコスト管理を追求しやすくなるでしょう。

交通費の記載例

交通費は、次の区分によって実費を支給する。

- 鉄道料金

- 船舶料金

- 航空料金

- そのほかの交通料金

宿泊費の記載例

出張による1泊あたりの宿泊費の限度額は次のとおりとする。

- 役員 10,000円

- 管理職 9,000円

- 一般社員 8,000円

日当の記載例

1日あたりの日当は次に定める金額とし、出発の日から帰着の日までの日数によって計算する。

- 役員 3,000円

- 管理職 2,500円

- 一般社員 2,000円

出張中の事故

出張旅費規程を作成する場合には、出張期間中の事故や病気、災害など、万が一の事態も想定し、トラブルが発生した際の取り扱いについても記載することをおすすめします。このような不測の事態に備えた規程を整備することで、従業員が安心して出張できるだけでなく、経理担当者や上長も適切かつスムーズな対応を行いやすくなるでしょう。

例:出張中に、負傷・疾病・天災そのほかやむを得ない事故のため、当初予定していた日程を超えて滞在した場合において、その旨の証明がある場合には、会社の承認をもって日当および宿泊費の実費を支給する。

精算手続きの方法

出張旅費規程には、社内における具体的な手続きを想定し、出張する従業員が行うべき社内申請や精算手続きの方法を記載しましょう。

例:出張業務が終了した場合には、帰社後すみやかに出張精算書を提出し、旅費の精算を行わなくてはならない。

また、出張前に出張旅費の仮払いを行う場合には、申請方法や申請期限、出張の内容に変更があった場合の手続きについても明記します。

例:出張を命じられた者は、指定の出張申請書を出張日の2週間前までに提出しなければならない。また、出張申請書に記載した内容に変更があった場合には、ただちに所属長に連絡し、承認を受けなければならない。

出張旅費の相場

出張旅費規程に基づいて運用していても、世間相場に比べて著しく高額な場合には、税務調査などで否認されるリスクも高まります。

産労総合研究所の「2019年度 国内・海外出張旅費に関する調査」では、宿泊費や日当の平均支給額について、以下のような調査結果が公表されているため、出張旅費規程を作成する際の参考にしてください。

| 国内出張の場合 | |

|---|---|

| 宿泊費 | 部長クラス9,835円 一般社員8,605円 |

| 宿泊出張日当 | 部長クラス2,900円(日帰りの場合は2,666円) 一般社員2,355円(日帰りの場合は2,094円) |

| 海外出張の場合 | |

|---|---|

| 宿泊費(北米地域の場合) | 部長クラス16,385円 一般社員14,621円 |

| 宿泊出張日当(北米地域の場合) | 部長クラス5,593円 一般社員4,913円 |

(出典)「2019年度 国内・海外出張旅費に関する調査 」を参考に作成

- ※別ウィンドウで「産労総合研究所」のウェブサイトへ遷移します。

出張旅費規程が業務効率化につながる

出張の多い企業では、出張旅費の精算手続きも増えるため、申請を行う従業員の業務時間を圧迫します。また申請手続きが煩雑なほどミスも増えやすく、経理担当者にとっても負担の大きい業務といえるでしょう。

出張旅費規程を作成し、社内で適切に運用することで、出張時の申請手続きをスムーズに行うことができます。さらに、不適切な申請やミスが削減されることから、経理担当者にとっても業務負担の軽減につながります。

また、企業としても社内のコスト管理意識の醸成に役立つだけでなく、出張日当制度を活用することで、従業員のモチベーションアップにも効果的です。

法人カードの導入でさらなる効率化につながる

外出や出張の機会が多い企業にとっては、旅費精算手続きにまとまった時間が費やされ、業務効率の低下につながる可能性が高まります。そのようなケースでは、法人カードの活用により、出張旅費の精算手続きを簡略化することも効果的です。

法人カードを導入することで、出張旅費の仮払いや立替払いが不要となるだけでなく、会計ソフトなどと連携することで、経理業務全体の負担軽減にも役立つでしょう。

出張旅費の支払いにおすすめ!三井住友カードの法人カード

法人カードを導入し、社員が出張費を法人カードで支払うことで、経理業務の効率化につながります。キャッシュレス化により小口現金の管理業務が減少します。さらに経費精算システム「Concur(コンカー)」を導入して連携することで、タクシーやETC、JR東海などのデータが自動的にシステムに取り込まれるため、経理作業を効率的に進められます。

また、三井住友カードでは「マンスリークリア方式」を採用しており、締め日翌日には利用枠がクリアされるため、予実管理が簡単なメリットがあります。

三井住友コーポレートカードに加えて、三井住友パーチェシングカードを導入いただくことでカード決済を利用できる範囲が広がり、さらなる業務効率化につながるでしょう。三井住友パーチェシングカードは利用内容の会計システムへの取り込みも可能ですので、仕訳作業も簡略化できます。以下では経費精算業務の効率化に役立つ三井住友コーポレートカード、三井住友パーチェシングカードをご紹介します。

大企業におすすめ!三井住友コーポレートカード

カード使用者の多い大企業向けの法人カードです。出張費や交際費などを「会社全体」「部事業所別」「個人別」の3段階に分類し、経費予算管理を簡素化できます。また、旅行傷害保険や買い物保険が付帯されており、ゴールドカードでは全国の主要空港ラウンジをご利用いただけます。

オンライン決済におすすめ!三井住友パーチェシングカード

企業における仕入れやシステム利用料の支払いなど、企業の購買活動専用の法人カードです。特定の加盟店での決済に限定した利用ができます。

なお、三井住友パーチェシングカードは、プラスチックカードが発行されないため、紛失・盗難のリスクがありません。

経費削減や節税効果を期待できる出張旅費規程を活用しましょう

業務上の外出や出張の多い企業では、出張旅費規程を作成し、社内で運用しているケースが一般的です。

出張旅費規程を作成することで、従業員の旅費精算手続きを効率化するだけでなく、コスト意識の醸成や節税効果も期待されます。

出張旅費規程の記載項目や作成手順を理解し、自社に適した運用体制を構築しましょう。

よくある質問

Q1.出張旅費規程とは何ですか?

出張旅費規程とは、従業員が業務のために出張する際の旅費に関するルールや基準を定めたもので作成は任意ですが、すべての従業員に適用される出張旅費規程については、就業規則の一部として取り扱われます。そのため労働基準法に則って作成することが必要です。

詳しくは以下をご覧ください。

Q2.出張旅費規程を作成することでメリットはありますか?

出張旅費規程を作成することは、経費削減と節税につながります。宿泊費や交通費などの旅費について、支給対象となる支出や上限額を定めることができるので不必要な支出を未然に防ぎやすくなるでしょう。また、出張日当の支給要件を整備することで、節税にもつながります。

詳しくは以下をご覧ください。

Q3.出張旅費規程にはどのような内容を記載するのでしょうか?

出張旅費規程を作成する場合には、出張旅費規程の目的、適用範囲、出張の定義、出張の定義、旅費の種類、勤務時間の取り扱い、出張旅費の金額、出張中の事故、精算手続きの方法を記載するのが一般的です。企業独自の内容を追加することも可能です。

詳しくは以下をご覧ください。

- ※Concurは米国 Concur Technologies の商標および登録商標です。

- ※2024年2月時点の情報のため、最新の情報ではない可能性があります。

法人カード導入を検討の方

お気軽に

ご質問・ご相談ください

この記事をシェアする

合わせて読みたい記事

三井住友カードの法人カード

経営者の皆さまを

あらゆるビジネスシーンで

サポート

-

最短3営業日発行※1

個人の口座でも発行可能 -

登記簿謄本・決算書

提出不要! -

充実の付帯サービスで

国内外の出張をサポート

- ※1対象金融機関、口座種別等により、書面手続きが必要な場合は最短3営業日発行となりません。

-

三井住友カード ビジネスオーナーズ 一般

-

三井住友カード ビジネスオーナーズ ゴールド

-

三井住友カード ビジネスオーナーズ プラチナプリファード

キャンペーン情報

経費管理と資金運用を効率化!

中小企業向けのビジネスカード

-

経費精算システムへの

利用明細

データ連携が可能! -

充実の付帯サービスで、

国内外の出張を

サポート -

経費の見える化で

ガバナンス強化!

-

三井住友ビジネスクラシック(一般)カード

-

三井住友ビジネスゴールドカード

-

三井住友ビジネスプラチナカード

-

三井住友ビジネスパーチェシングカード

キャンペーン情報

- ※三井住友ビジネスパーチェシングカードは、キャンペーンの対象外です。

ガバナンス強化で

管理業務の効率化と経費削減を実現!

-

利用額限度額を適切に

管理・設定が可能な

マンスリークリア方式 -

経費精算システムへの

利用明細

データ連携が可能! -

各種手続きが

Web上で完結

-

三井住友コーポレートカード クラシック(一般)

-

三井住友コーポレートカード ゴールド

-

三井住友パーチェシングカード

三井住友カードの法人カード

経営者の皆さまを

あらゆるビジネスシーンで

サポート

-

最短3営業日発行※1

個人の口座でも発行可能 -

登記簿謄本・決算書

提出不要! -

充実の付帯サービスで

国内外の出張をサポート

- ※1対象金融機関、口座種別等により、書面手続きが必要な場合は最短3営業日発行となりません。

-

三井住友カード ビジネスオーナーズ 一般

-

三井住友カード ビジネスオーナーズ ゴールド

-

三井住友カード ビジネスオーナーズ プラチナプリファード

キャンペーン情報

経費管理と資金運用を効率化!

中小企業向けのビジネスカード

-

経費精算システムへの

利用明細

データ連携が可能! -

充実の付帯サービスで、

国内外の出張を

サポート -

経費の見える化で

ガバナンス強化!

-

三井住友ビジネスクラシック(一般)カード

-

三井住友ビジネスゴールドカード

-

三井住友ビジネスプラチナカード

-

三井住友ビジネスパーチェシングカード

キャンペーン情報

- ※三井住友ビジネスパーチェシングカードは、キャンペーンの対象外です。

ガバナンス強化で

管理業務の効率化と経費削減を実現!

-

利用額限度額を適切に

管理・設定が可能な

マンスリークリア方式 -

経費精算システムへの

利用明細

データ連携が可能! -

各種手続きが

Web上で完結

-

三井住友コーポレートカード クラシック(一般)

-

三井住友コーポレートカード ゴールド

-

三井住友パーチェシングカード

カテゴリから探す

人気の記事ランキング

新着記事

カテゴリから探す