キャッシュレス決済はどう選ぶ?初心者におすすめの種類とクレジットカードを紹介

2025.06.19

キャッシュレス決済はどう選ぶ?初心者におすすめの種類とクレジットカードを紹介

キャッシュレス決済はどう選ぶ?初心者におすすめの種類とクレジットカードを紹介

2025.06.19

キャッシュレス決済は、現金を使わずに支払いができる便利な手段として普及しています。しかし、クレジットカードや電子マネーなど多くの種類があり、初心者の方はどう選べばよいのか分からないこともあるでしょう。

ここでは、キャッシュレス決済初心者の方におすすめの種類や選び方を解説します。使いやすいクレジットカードについても紹介しますので、キャッシュレス決済を使い始める際の参考にしてください。

こちらもあわせてご覧ください

日常利用でポイント貯まる!

三井住友カード(NL)

毎月9万円使うあなたに

三井住友カード

ゴールド(NL)

年間100万円のご利用で

キャッシュレス決済とは

キャッシュレス決済とは、現金を使わずに買い物や支払いを行える決済手段です。近年はクレジットカードのほかに電子マネーやQRコード決済などの種類が登場し、日常的に利用されています。

キャッシュレス決済はカードやスマートフォンで支払いが完了することが特徴で、コンビニやスーパー、飲食店などの支払いやバスやタクシー、電車などの運賃支払いなどさまざまな場所・サービスで導入が進んでいます。

支払い方法は大きく分けて「前払い」「後払い」「即時払い」の3種類があり、利用者のニーズに合わせて選べることも大きな特徴です。

キャッシュレス決済の利用は年々増加

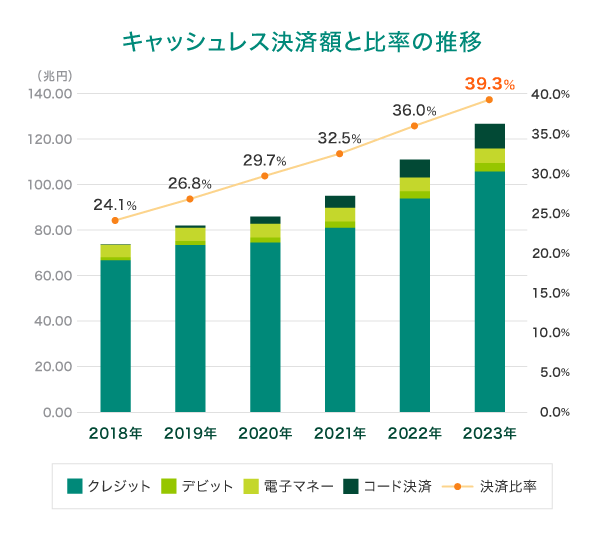

(出典)経済産業省「2023年のキャッシュレス決済比率を算出しました」を参考に作成

別ウィンドウで「経済産業省」のウェブサイトへ遷移します。

政府は、「キャッシュレス決済比率を2025年までに4割程度にする」ということを目標に掲げています。経済産業省のキャッシュレス決済比率に関する調査結果によると、2023年におけるキャッシュレス決済比率は39.3%となっており、政府の目標をおおむね達成している状況です。

過去の調査結果の推移を見ると、キャッシュレス決済比率は年々右肩上がりに増加しており、急速にキャッシュレス決済が普及していることが分かります。

中でも最も決済額が大きいのがクレジットカードで、2023年は年間105.7兆円(83.5%)もの金額が利用されています。同調査によると、2018年のクレジットカードによる決済額は66.7兆円でしたので、この5年間で約40兆円も決済額が増えていることになります。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

キャッシュレス決済の種類

キャッシュレス決済には、一般的に「前払い」「後払い」「即時払い」の3つの支払い方法があります。中にはスマートフォン決済や電子マネーのように利用者のニーズに合わせて支払い方法を選べるものもあります。ここからは、キャッシュレス決済の主な支払い方法について紹介します。

前払い(プリペイド型)

利用金額をあらかじめチャージして使うキャッシュレス決済です。主な例としてプリペイドカードがあります。

前払い型はチャージした金額の範囲内でしか利用できないことから、使いすぎを防げることがメリットです。「予算の範囲内でキャッシュレス決済を使いたい」「知らないうちに使いすぎてしまうことが心配」という方に向いているでしょう。

ただし、事前に一定の金額をチャージしておく必要がある点や、利用金額以上の残高がなければ決済できない点から、不便を感じることもあるかもしれません。

後払い(ポストペイ型)

利用代金を後から指定日にまとめて支払うキャッシュレス決済です。主な例としてクレジットカードがあります。

後払い型は利用時に残高がなくても支払いを行える点が大きなメリットです。また、1回払い以外に分割払いやリボ払いも選択できるので、家計の事情に合わせながら支払い金額を調整できる点も大きな特徴といえるでしょう。「支払いをわかりやすくひとつにまとめたい」「柔軟に支払い方法を選びたい」という方に向いています。

ただし、利用にあたって年齢制限が定められていることや、カードを所有するために入会審査が実施されることから、誰でも利用できるわけではありません。支払い能力を超えて使いすぎてしまうおそれがあることにも注意が必要でしょう。

即時払い(デビット型)

利用と同時に銀行口座などから引き落としが行われるキャッシュレス決済です。主な例としてデビットカードがあります。

利用金額が口座の明細に記録されることから、支出を把握しやすいのがメリットです。そのため、「わかりやすく家計を管理したい」「利用金額をその場で支払いたい」という方に向いていると言えるでしょう。

ただし、口座残高以上の支払いには利用できない点や、1回払い以外の支払い方法を選べない点から、まとまった支払いに利用する際は使い勝手が悪いと感じるかもしれません。

サービスごとに方法を選択できるもの

スマホ決済や電子マネーでは、「前払い」「後払い」「即時払い」から支払い方法を選ぶことができます。

スマホ決済はスマホひとつで支払いを完了でき、暗証番号を入力したりサインしたりする手間がかかりません。ただし、スマホの充電が切れた場合や、通信環境がない場合は利用できないことに注意が必要です。

電子マネーについてもカードやスマホひとつで支払いが行える利便性がありますが、対応店舗が限られている場合があるため、事前に使える場所を確認しておくとよいでしょう。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

キャッシュレス決済で使われる主な手段

キャッシュレス決済には、以下のような種類があります。それぞれどのような決済手段なのか詳しく見ていきましょう。

クレジットカード

カードを利用して支払いを行うキャッシュレス決済のうち、一定期間の利用金額を後日まとめて支払う後払い方式(ポストペイ型)の決済方法です。カード会社が設定した利用限度額の範囲内で決済ができます。

分割払いやリボ払い、ボーナス払いなど複数の支払い方法があり、自分の都合に合わせて選ぶことができます。

従来はプラスチック製のカードを専用端末に差し込んで決済する方法が一般的でしたが、最近では専用端末にカードをかざすだけで支払いが完了する「タッチ決済」も普及しています。さらにカードをスマホに登録していれば、スマホを専用端末にかざして支払いを行うこともできます。

また、クレジットカードにはVisaやMastercard®などの国際ブランドが搭載されていることが多く、国内だけでなく海外の加盟店でも利用できます。

デビットカード

デビットカードとは、決済と同時に利用額が銀行口座から引き落とされる即時払い方式(デビット型)のカードです。キャッシュレス決済でありながら現金と同じような感覚で利用できるため、クレジットカードは後払いでつい使いすぎてしまう…という方にも適しています。

デビットカードの利用限度額は決済時点の口座残高となるため、口座残高を超える金額は決済できません。支払い方法は原則として1回払いのみです。

国際ブランドと提携したデビットカード(ブランドデビット)も発行されており、国内・国外を問わず国際ブランド加盟店で利用できます。

電子マネー

電子マネーは、あらかじめチャージした金額の範囲内で支払いを行う、前払い方式(プリペイド型)の決済方法です。主に交通機関が提供する交通系電子マネーや、小売事業者が提供する流通系電子マネー、カード会社が提供する電子マネーなどの種類があります。

プラスチック製のカードが発行されるものもあれば、スマホをかざすだけで支払いが完了するカードレスタイプのものもあります。いずれも、スピーディーで手軽に支払いが完了する点が大きな特徴です。

公共交通機関の支払いにも利用できるなど幅広いシーンで活用できる利便性がありますが、利用する際は残高に注意しなければなりません。

QRコード決済・バーコード決済

専用アプリでQRコードや二次元バーコードを用いて支払いを行う方法です。利用者が店舗のコードを読み取って支払う方法と、店舗側が利用者のコードを読み取って支払いを行う2つの方法があります。

コード決済はスマホがあれば支払いが完了するため、カードや現金を持ち歩かずに済むのが大きなメリットです。また、前払い・後払い・即時払いの3つの支払い方法から選べる点も特徴といえます。

ただし、対応店舗が限られているため、利用の際は事前に確認しておくと安心です。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

キャッシュレス決済のメリット

キャッシュレス決済には、現金を持ち歩く必要がない点や、スマートに会計できる点など多くのメリットがあります。ここからは、キャッシュレス決済のメリットについて詳しく紹介します。

現金の持ち運びが不要

キャッシュレス決済は、カードやスマホで支払いができる決済手段です。

そのため、買い物や支払いのために多額の現金を持ち歩く必要がなく、ちょっとした外出や手ぶらで出かけたいときにも、財布などの荷物を減らして出歩くことができます。持ち運ぶ現金を必要最低限にできるため、紛失や盗難のリスクを低減できるのもメリットでしょう。

また、現金を使う機会が減ることは、ATMで現金を引き出す機会の減少にもつながります。これによって、引き出しの手間がかからないだけでなく、ATM利用手数料を節約できる点も魅力のひとつです。

会計がスマートかつ衛生的

キャッシュレス決済は、スマートに会計できるメリットがあります。財布から現金を取り出したり、細かい小銭などを数えたりする必要がなく、混雑したコンビニやスーパーのレジでもサッとスピーディーに支払いを終えられます。

また、キャッシュレス決済は現金に触れることがないので、衛生面でも安心といえます。さらにタッチ決済やスマホ決済なら、店員とカードの受け渡しをする必要がないため、感染症対策としても有効と考えられます。

ネットショッピングなど買い物の選択肢が広がる

キャッシュレス決済は、ネットショッピングを利用するときにも便利な支払い手段です。ネットショッピングではクレジットカードなどでの支払いに対応していることが多く、欲しいものをオンライン上で購入したいときにも手間がかからず便利です。

もちろん、ネットショッピングだけでなく、実際のお店でもキャッシュレス決済が利用できる場所が増えています。これにより、どちらで買い物をしても支払い方法の選択肢が広がり、安心してさまざまな支払いや買い物ができるようになります。

買い物の履歴が残り、管理が簡単

キャッシュレス決済では、支払い履歴が明細として記録されます。これにより、後から「どこでいくら使ったのか」を簡単に確認でき、毎月の支出管理が手軽に行えるメリットがあります。

現金払いの場合はこうした履歴が残らず、レシートなどを管理しながら自分で支出を記録しなければなりません。その点、キャッシュレス決済であれば自動で履歴が残るため、紙のレシート管理は基本的に不要で、手間なく支出管理を行うことができます。

最近ではキャッシュレス決済と連携した家計簿アプリもあり、こうしたサービスを活用すれば支出の管理がさらに簡単になります。

ポイントが貯まるなどお得なサービスがある

キャッシュレス決済には、利用金額に応じてポイントが還元されるサービスもあります。利用者は普段の支払いにキャッシュレス決済を利用するだけでポイントを貯められます。貯まったポイントは買い物や支払いに利用したり、景品と交換したりすることができます。

ポイントの還元率や使い道は各キャッシュレス決済によって異なるため、利用者はよりお得にポイントを貯められるものを選ぶことが大切です。

例えば、三井住友カードのクレジットカードでは、利用金額に応じてVポイントが還元されます。対象のコンビニ・飲食店で利用すると最大8%のポイント還元が受けられ、普段の買い物や外食を通じてお得にポイントを貯めることができます。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

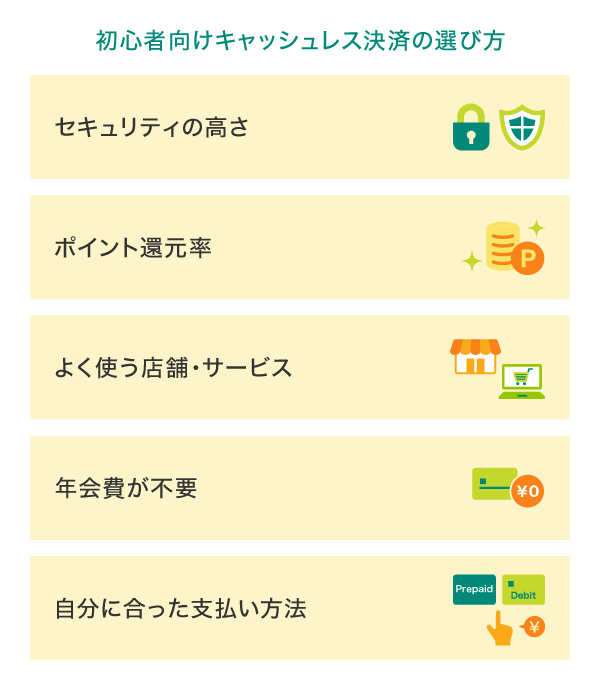

初心者におすすめのキャッシュレス決済の選び方

キャッシュレス決済には多くの種類があり、どのサービスを利用すべきか悩むことも少なくありません。初心者の方がキャッシュレス決済を選ぶときは、セキュリティの高さやポイント還元率などを重視することが大切です。ここからは、キャッシュレス決済の選び方について紹介します。

セキュリティの高さから選ぶ

キャッシュレス決済では、どのサービスも不正利用のリスクに対してセキュリティ対策を行っています。

例えば、クレジットカードでは近年ナンバーレスタイプのカードが一般化しており、紛失・盗難の際にも第三者にカード情報を知られる心配がありません。現金を自分の手元で管理するより、むしろ安全性は高いと考えられます。

より安心してキャッシュレス決済を利用するためには、しっかりとセキュリティ対策を行っている信頼性の高いサービスを選ぶようにしましょう。

三井住友カードでは、24時間365日モニタリングを行っており、不正利用を未然に防ぐためのシステムを導入しています。加えて、「ご利用通知サービス」ではお客さまのカードの利用情報をリアルタイムで通知しているため、万が一不正利用された場合でもすぐに気づくことができるなど、迅速に対応できるサポート体制を強化しています。

ポイント還元率で選ぶ

キャッシュレス決済では、利用金額に応じてポイント還元を受けられるものが多くあります。よりお得にポイントを貯めるためには、基本のポイント還元率に加えて、「普段利用している店舗でポイント還元率がアップする特典が得られるもの」にも注目してみましょう。

三井住友カードでは、対象のコンビニ・飲食店でご利用いただくと最大8%のポイント還元を行っています。貯まったポイントは、VポイントPayにチャージして使ったり、銀行や証券のサービスで使ったりするなど、さまざまな使い道にご活用いただけます。

よく使う店舗やサービスで使えるものを選ぶ

キャッシュレス決済は、どの店舗でも必ず利用できるわけではありません。より多くのシーンで利用するためには、日頃よく使う店舗やサービスで使えるかどうかを確認しておくことが大切です。

例えば、クレジットカードでは国際ブランドの加盟店で利用することができるVisaやMastercardであれば、国内だけでなく海外にも加盟店が多くあり、海外出張や旅行の際にもキャッシュレス決済を使える利便性が得られます。

年会費がかからないものを選ぶ

クレジットカードの中には、年会費がかかるものがあります。ただし、クレジットカードにも年会費無料のものや、条件をクリアすることで年会費が無料になるものも多く発行されています。

三井住友カード ゴールド(NL)では通常5,500円(税込)の年会費がかかりますが、年間100万円のご利用で翌年以降の年会費が永年無料となります。ぜひステータスカードの充実した特典や付帯サービスをお得にご利用ください。

お金を使いすぎるのが心配なら自分に合った支払い方法のものを選ぶ

後払い型のキャッシュレス決済で「使いすぎが心配」という場合は、前払い型や即時払い型のキャッシュレス決済を利用するのもひとつの方法です。

ただし、後払い型のクレジットカードでも自分で利用限度額を設定することができます。毎月の予算に合わせて利用限度額を設定していれば、使いすぎを未然に防ぐことができるでしょう。

また、クレジットカードは利用状況をウェブサイトやアプリで確認することができ、こまめにチェックすることでも使いすぎを防ぐことができます。

クレジットカードは初心者にも安心のキャッシュレス決済!

前述のとおり、経済産業省のキャッシュレス決済比率に関する調査結果によると、クレジットカードは数多くあるキャッシュレス決済の中で最も多く利用されており、初心者でも使いやすい支払い手段のひとつです。

スマホと連携すればスマホだけで支払いを終えることができ、現金だけでなくカードを持ち歩く手間もかかりません。

また、クレジットカードはほかのキャッシュレス決済に比べてポイント還元率が高い傾向にあります。タッチ決済を利用すればポイントを二重取りできるカードもあるなど、カードの選び方と使い方の工夫で、よりお得にポイントを貯められるでしょう。

最近では交通機関にタッチ決済で乗車できるサービスも普及しており、今後さらにクレジットカードの利便性が高まっていくことが予想されます。初めてのキャッシュレス決済は、ぜひ国内外で広く利用できるクレジットカードを検討してみましょう。

初心者におすすめの三井住友カードを紹介

ここからは初心者にも安心して使える、おすすめの三井住友カードを紹介します。

三井住友カード(NL/ナンバーレス)

年会費が永年無料で、高校生を除く満18歳以上の方が利用できます。券面にカード番号・有効期限・セキュリティコードが表記されていないナンバーレスのカードのため、初めての方でも安心・安全です。クレジットカード情報はVpassアプリをダウンロードすれば簡単に確認できますので、ネットショップでのお買い物もスムーズです。従来のクレジットカードとはまったく違う、先進性を備えたクレジットカード体験が待っています。

三井住友カード ゴールド(NL/ナンバーレス)

高校生を除く満18歳以上の方が利用できるゴールドカードです。三井住友カード(NL)同様、券面には、カード番号・有効期限・セキュリティコードが表記されない、安心・安全のナンバーレス。

また、三井住友カード ゴールド(NL)には、毎年の年間利用額に応じたポイント還元や条件付きで年会費が永年無料になる特典があります。

使うほどおトクなゴールドカード!

三井住友カード

ゴールド(NL)

おすすめポイント

Oliveフレキシブルペイ

銀行口座や決済、証券、保険など複数の金融サービスをまとめて管理できる「Olive」。年会費永年無料のOliveフレキシブルペイは、4つの支払いモード「クレジット・デビット・ポイント払い・追加したカードでのお支払い」をアプリで簡単に切替えられ、対象のコンビニ・飲食店で最大20%ポイント還元が受けられる1枚です。

別ウィンドウで「三井住友銀行」のウェブサイトへ遷移します。

Vポイントがもっと貯まる

Oliveフレキシブルペイ

(一般)

おすすめポイント

対象のコンビニ・飲食店で最大8%ポイント還元!

通常、毎月のご利用金額の合計200円(税込)ごとに、Vポイントが1ポイント付与(0.5%還元)されますが、対象のコンビニ・飲食店で対象の三井住友カード・OliveフレキシブルペイをスマホでのVisaのタッチ決済・Mastercardタッチ決済またはモバイルオーダーのご利用で、ポイント還元率が通常のポイント分を含んだ最大8%になります。

Oliveフレキシブルペイのクレジットモードでのご利用分は8%ポイント還元(デビットモードでのご利用分は1.5%ポイント還元)、Oliveフレキシブルペイ以外の対象カードでのご利用分は7%ポイント還元となります。

OliveフレキシブルペイはVisaブランドのみの発行となるため、Mastercardタッチ決済はご利用いただけません。

通常のポイント分を含んだ還元率です。

ポイント還元率は利用金額に対する獲得ポイントを示したもので、Vポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

商業施設内にある店舗など、一部ポイント加算の対象とならない店舗、および指定の還元率にならない場合があります。

一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを差しお支払いいただく場合があります。その場合のお支払い分は、当サービスポイント加算の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なります。

Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象となりません。

スマホのタッチ決済でのご利用対象店舗とモバイルオーダーのご利用対象店舗は異なる場合があります。詳しくはサービス詳細ページをご確認ください。

加算ポイントは、カードご利用の原則3か月以内に付与されます。

詳細は以下ホームページをご確認ください。

商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象となりません。

「最大11%還元」は、Oliveフレキシブルペイ(クレジットモード)での取引のみ対象で、「対象のコンビニ・飲食店で最大8%還元」に加えて3%が付与された合計還元率です。その他のクレジットカードでの取引は「最大10%還元」であり、「対象のコンビニ・飲食店で7%還元」に加えて3%が付与された合計還元率です。いずれの場合も、「3%」のうち0.5%は、お支払い時のセブン‐イレブンアプリの会員コード提示によって付与されたセブンマイルです。セブンマイルはVポイントに交換できます。

詳細は以下ホームページをご確認ください。

キャッシュレス決済の注意点

最後に、初心者が気をつけたいキャッシュレス決済の注意点について紹介します。

便利なキャッシュレス決済ですが、通信環境がない場所やシステムの不具合などによって利用できない場合があります。キャッシュレス決済を主な支払い方法として利用する人も、必要最低限の現金は持ち歩いておくと安心です。

また、前払い型や即時払い型は、残高がないと利用できない点に注意が必要です。支払い金額以上の残高がないと決済がエラーになってしまうため、利用する際は必要な残高があるか事前に確認しておきましょう。

この点、後払い型のクレジットカードを上手に活用することで、残高が不足する場合や少し大きな買い物をする場合も安心です。ただし引き落とし予定日に口座に現金がないと決済ができず、クレジットカード自体が利用停止になることもあるため注意が必要です。

なお、キャッシュレス決済は基本的にどのサービスも万全なセキュリティ対策を講じているものの、不正利用のリスクがゼロになるわけではありません。安心してキャッシュレス決済を使うためには、より高度なセキュリティ対策を取り入れているところを利用するようにしましょう。

加えて、万が一利用できなくなった場合などに備えて、複数の支払い手段を使えるようにしておくことも大切です。例えば電子マネー、デビットカード、クレジットカードをシーンに合わせて使い分けるほか、クレジットカードをVisaとMastercardの2枚持ちにするなどの方法があります。

安心安全のキャッシュレス決済はクレジットカードをお得に活用しよう

キャッシュレス決済は、現金を使わずに支払いを終えられる便利な決済手段です。特にクレジットカードは国内外を問わず利用でき、ポイント還元率も高い傾向にあります。

また、クレジットカードは分割払いやリボ払いなど支払い方法の選択肢も多く、大きな買い物をするときにも便利です。ぜひ、普段の買い物や支払いで上手にクレジットカードを活用してみましょう。

よくある質問

Q1.キャッシュレス決済とはどんな決済方法ですか?

キャッシュレス決済とは、現金を使わずに買い物や支払いを行える決済手段です。支払い方法には「前払い」「後払い」「即時払い」の3種類があり、代表的なものとしてクレジットカード、デビットカード、プリペイドカード、電子マネーやコード決済があります。使い勝手やニーズに合わせ、利用者が決済手段を選べることも大きな特徴です。キャッシュレス決済の利用は年々増加しており、特にクレジットカードの利用は最も多くなっています。

詳しくは以下をご覧ください。

Q2.キャッシュレス決済のメリットは?

キャッシュレス決済は、現金を持ち歩く必要がなく、盗難や紛失のリスクを減らすことができます。会計をスマートかつスピーディー、そして非接触で衛生的に完了でき、混雑したコンビニやスーパーのレジでもサッと支払いを終えられるでしょう。ネットショッピングでも手軽に決済できたり、支出を管理できたりと便利に活用できます。そのほか、利用金額に応じてポイントが還元されるので、普段の支払いにキャッシュレス決済を利用するだけでポイントを貯められる点も大きなメリットです。

詳しくは以下をご覧ください。

Q3.初心者はキャッシュレス決済をどのように選べばよいですか?

初心者の方がキャッシュレス決済を選ぶ際は、セキュリティ機能が高いものやポイント還元率が高いものを重視するとよいでしょう。また、キャッシュレス決済はどのお店でも必ず使えるわけではありません。よく使う店舗やサービスがある場合は、そこで利用できるキャッシュレス決済を選ぶことをおすすめします。そして、年会費がかかるかどうかや、自分に合った支払い方法を踏まえて検討することも大切です。

詳しくは以下をご覧ください。

MastercardはMastercard International Incorporated の登録商標であり、2つ連なる円のデザインは同社の商標です。

「iD」は、株式会社NTTドコモの商標です。

QRコードは株式会社デンソーウェーブの登録商標です。

Google Pay は Google LLC の商標です。

「Samsung Galaxy」はSamsung Electronics Co., Ltdの商標または登録商標です。

2025年6月時点の情報のため、最新の情報ではない可能性があります。

初めてのお申し込みには

三井住友カードがおすすめ!

下の表は、横にスライドしてご覧ください。

| 年会費 | 永年無料 | 5,500円(税込) 年間100万円のご利用で翌年以降永年無料※4 |

33,000円(税込) | 55,000円(税込) | 99,000円(税込) |

|---|---|---|---|---|---|

| ポイント還元率 | 0.5%~7% | 0.5%~7% | 1%~10% | 1%~7% | 1%~10% |

| カード利用枠 | ~100万円 | ~200万円 | ~500万円 | 原則300万円~ | 原則300万円~ |

| 特徴 |

|

|

|

|

|