1人暮らしで貯金すべき金額はいくら?平均貯蓄額や貯金・節約方法

2025.07.08

1人暮らしで貯金すべき金額はいくら?平均貯蓄額や貯金・節約方法

1人暮らしで貯金すべき金額はいくら?平均貯蓄額や貯金・節約方法

2025.07.08

社会人になって給料をもらい、貯金について考え始める人は多いでしょう。しかし、まだ手取りの少ない新社会人が、収入を貯金に回すのはなかなか難しいもの。また、一口に貯金といっても、いったいどれぐらい貯めるべきなのか、イメージがわかない人もいるでしょう。

ここでは、1人暮らしの平均的な貯蓄額を紹介し、そこから新社会人が貯めるべき貯金額と貯金のコツについて解説します。

日常利用でポイント貯まる!

三井住友カード(NL)

毎月9万円使うあなたに

三井住友カード

ゴールド(NL)

年間100万円のご利用で

みんなはどれくらい貯めている?1人暮らしの貯蓄額

金融広報中央委員会が2024年に発表した「家計の金融行動に関する世論調査」によると、1人暮らしの人の貯蓄額の平均値(2023年)は941万円となっています。貯蓄額は単純に貯金の額ではなく、株式や証券といった金融資産も含んだ額を示しています。

■1人暮らしの貯蓄の平均値

| 預貯金 | 408万円 |

|---|---|

| 保険 | 129万円 |

| 有価証券 | 372万円 |

| その他金融商品 | 31万円 |

(出典)金融広報中央委員会「家計の金融行動に関する世論調査2023年」(単身世帯調査)P3を参考に作成

別ウィンドウで「金融広報中央委員会」のPDFを開きます。

上記ウェブサイトのコンテンツ内容は、予告なく変更・削除されることがあります。その場合は金融広報中央委員会のホームページからご確認ください。

別ウィンドウで「金融広報中央委員会」のウェブサイトへ遷移します。

941万円という数字に、「平均がそんなに多いの?」と驚いた人も多いのではないでしょうか。しかし、「平均=多くの1人暮らしの人の貯蓄額」というわけではありません。

貯蓄額の平均値と中央値の違い

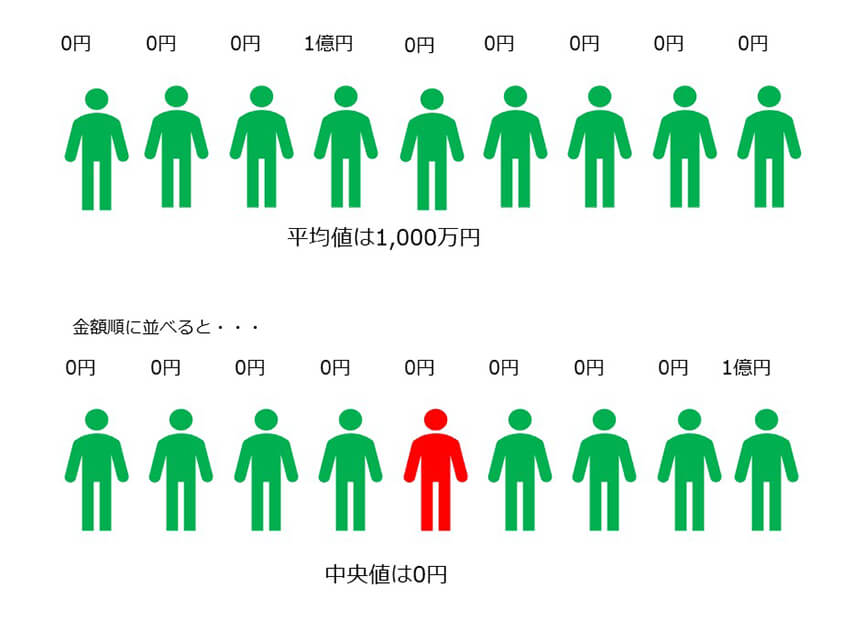

1人暮らしの貯蓄額の平均値は941万円ですが、「家計の金融行動に関する世論調査」では、1人暮らしの人の貯蓄額の中央値は100万円となっています。100万円であれば、近しい金額を貯めていたり、手が届きそうな額に感じたりする人も多いでしょう。なぜ、平均値と中央値に差があるのか疑問を持った人のために、平均値と中央値の違いを解説します。

平均値とは、すべてのデータの合計値をデータの個数で割った値のことです。例えば10人中9人が貯蓄額0円でも、1人の貯蓄額1億円だった場合、平均値は1,000万円となります。

中央値は、すべてのデータを順に並べ、その真ん中の値のことを指します。同じく、10人中9人が貯蓄額0円で、1人だけ貯蓄額1億円だった場合、真ん中に来る人の貯蓄額は0円です。この場合、中央値は0円になります。

平均値の場合、極端に数値が高い(低い)データがあると、それに影響されて実際の感覚とずれてしまうことがあります。「家計の金融行動に関する世論調査」の数値でいえば、平均値は941万円ですが、「みんなが貯蓄している額」と考えると100万円が近いのではないでしょうか。

収入別・1人暮らしの貯蓄額の平均値と中央値

1人暮らしといっても、年収はそれぞれ違います。年収が1,000万円を超える人と、300万円未満の人では、貯金に回せる金額も変わるでしょう。そこで、収入別に1人暮らしの人の貯蓄額がどのくらいあるのかをご紹介します。

以下は、金融広報中央委員会が2023年に発表した「家計の金融行動に関する世論調査」から、年収別の貯蓄の平均値と中央値を抜き出したものです。

■年収別・貯蓄額の平均値と中央値

年収750万円以上は、回答者が少なく偏りがあります。

(出典)金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和5年)」の「金融資産保有額(金融資産を保有していない世帯を含む)」より引用

別ウィンドウで「金融広報中央委員会」のウェブサイトへ遷移します。

年収は、税金や保険料などを引いていない額なので、手取りの場合はこの8割程度となります。どのくらい貯めるべきか分からない場合、自分の年収と照らし合わせ、中央値の金額を目安にしてみることをおすすめします。

新社会人であれば、「年収300万円以上500万円未満」にあてはまるケースが多いのではないでしょうか。年収300万円以上500万円未満の場合、貯蓄額の中央値は200万円ですから、200万円が貯金の目安となるでしょう。

200万円を1年で貯めようとすると、月に17万円以上の貯金が必要です。実家暮らしであれば不可能ではないかもしれませんが、1人暮らしの新社会人の場合、簡単ではありません。しかし、200万円を3年で貯めようとすれば、月の貯金額は5万5,500円程度、5年で貯めようとすれば月に3万3,300円程度です。

貯金しようとするあまりに生活が苦しくなっては本末転倒なので、時間をかけて計画的に貯めていきましょう。

1人暮らしの家賃はどのくらいが適正?

1人暮らしの家賃は収入の30%が目安とされてきましたが、額面給与の30%を家賃にあてると、手元に残るお金はかなり少なくなります。家賃は額面給与の30%ではなく、手取り給与の30%を目安に考えることをおすすめします。貯金を考えるなら、手取り給与の25%までを基準に選ぶといいでしょう。

ただし、適正な家賃はどのようなライフスタイルを送りたいかによっても変わります。家賃を抑えられない場合はほかの支出を抑えたり、逆に趣味などにお金をかけたい場合は家賃を手取り給与の25%以下に抑えたり、バランスを見て決めてください。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

1人暮らしで貯金をするコツ

社会人になったからには貯金も考えたいもの。しかし、1人暮らしを始めると、生活費のやりくりに追われて、なかなか貯金まで手が回らない人もいるでしょう。これまで貯金をしたことがなかった人は、特に難しいかもしれません。

新社会人の場合は、まずは手取り給与の10%を目安に貯金を始めてみてください。「余った分を貯金しよう」と考える人は多いですが、生活費を余らせるのは簡単ではありませんから、先取り貯金がおすすめです。毎月確実に貯金するには、貯金専用の口座を開設し、給与をもらったらまず10%分を貯金しましょう。自動積立の定期預金を利用すると、同じ額を定期的に積み立てられます。

貯金のためには家計の見直しも必要

もし、手取り給与の10%を貯金することが難しければ、生活費の支出内容を見直してみることをおすすめします。家計簿をつけてみて、使い過ぎている項目はないか、もっと抑えられる項目はないか考えてみましょう。

食費は節約しやすい項目です。食材をまとめ買いして自炊する、ペットボトルではなくマイボトルを利用するなど、工夫することで抑えられる可能性があります。また、通信費や光熱費の基本料金といった固定費は、一度見直すと節約の効果が長く続くものです。スマートフォンは格安SIMを利用する、電気やガスは契約している会社を変更するなどで、固定費が抑えられる場合があります。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

副業で収入を増やして貯金する

収入に貯金するほどの余裕が持てない場合、副業で収入を増やす方法もあります。

働き方の多様化推進や人材確保などの面から、副業を解禁する会社は年々増えています。勤務先の会社が副業を許可しているのであれば、休日や就業後に副業を行い、収入自体を増やして貯金するのも、手段のひとつでしょう。副業によって本業では得られないスキルや人脈が手に入れられる可能性もあります。

しかし、副業に注力して本業がおろそかになってしまえば本末転倒。本業に支障が出ない範囲で行うようにしましょう。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

家計の把握に役立つお得なクレジットカード

目指すべき貯金額が分かっても、なかなか貯金に回すお金がない人もいるでしょう。収入は限られていますから、今あるお金から貯金に割くとなると、無駄を省いて節約することが大切です。

どこに無駄があるのか、またはどれだけ節約できるのかを知るために、家計を把握するところから始めてみてはいかがでしょうか。そんなときにおすすめなのが、クレジットカードです。

クレジットカードを利用することで、簡単に家計を把握することができるでしょう。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

明細で支出を管理できる

お金を貯めるときに真っ先にすべきことが、支出額の把握です。通常、支出を管理しようと思った場合、レシートなどを集め、家計簿をつけることなどが必要となるでしょう。しかし、実際に家計簿をつけようと思うと、レシートを紛失してしまったり、家計簿をつける時間が取れなかったりするケースも少なくありません。

クレジットカードで支払いしていれば、利用した分がすべて明細に記録され、何にどのぐらい使ったのかが分かります。そこから家計簿をつけるのも簡単ですし、ウェブ上で明細を確認することもできます。「Moneytree」のような、利用データを連動させられる家計簿アプリを利用すれば、あとは現金支出分を入力するだけで、手間なく家計簿がつけられるでしょう。

1ヵ月分の利用明細から、何にどれだけ使っているのかを見ることで、使い過ぎている部分が分かるようになります。節約して、貯金に回せるお金を作りましょう。

三井住友カードの「Vpassアプリ」では、カードの利用状況や保有ポイントがいつでも確認できます。さらに、VpassアプリとMoneytreeを連携することで、毎月の収支を確認できる家計管理機能を搭載。クレジットカードも銀行も、ポイントも電子マネーも、これひとつで管理することができます。

ポイントも付いてお得

クレジットカードを使うメリットとして、ポイントが貯まる点があります。貯まったポイントは買い物やクレジットカードのお支払い金額に充当できるので、生活費の節約にも役立つでしょう。

また、家賃や光熱費など、毎月まとまった額の支払いにクレジットカードを利用すれば、ポイントを効率的に貯めることができます。

新社会人におすすめの三井住友カード

節約して貯金するためには、明細が一覧で確認できたり、ポイントが貯められたりするクレジットカードが役立ちます。新社会人におすすめの三井住友カードをご紹介しましょう。

三井住友カード(NL/ナンバーレス)

年会費が永年無料で、高校生を除く満18歳以上の方が利用できます。券面にカード番号・有効期限・セキュリティコードが表記されていないナンバーレスのカードのため、初めての方でも安心・安全です。クレジットカード情報はVpassアプリをダウンロードすれば簡単に確認できますので、ネットショップでのお買い物もスムーズです。従来のクレジットカードとはまったく違う、先進性を備えたクレジットカード体験が待っています。

三井住友カード ゴールド(NL/ナンバーレス)

高校生を除く満18歳以上の方が利用できるゴールドカードです。三井住友カード(NL)同様、券面には、カード番号・有効期限・セキュリティコードが表記されない、安心・安全のナンバーレス。

また、三井住友カード ゴールド(NL)には、毎年の年間利用額に応じたポイント還元や条件付きで年会費が永年無料になる特典があります。

使うほどおトクなゴールドカード!

三井住友カード

ゴールド(NL)

要エントリー

新規入会&条件達成で

最大23,600円相当

プレゼント!

2026年1月7日(水)~

おすすめポイント

目標を定め、効率的に貯金をしていこう

1人暮らしの人の貯蓄の平均額は941万円と、新社会人にとってすぐに貯めるのが難しい金額かもしれません。しかし、年収300万から500万円の人の貯蓄額の中央値は200万円と、新社会人でも日々のやりくりで手が届きそうな金額です。

家計の収支をしっかり管理し、1人暮らしでもコツコツ貯金をしていきましょう。

よくある質問

Q1.1人暮らしの貯蓄額は?

1人暮らしの人の貯蓄の平均額は941万円・中央値は100万円です。また年収別の貯蓄額は、収入なしの人が平均値318万円・中央値0万円、年収300万円未満の人が平均値663万円・中央値50万円、年収300万円以上500万円未満の人が平均値1,019万円・中央値200万円、年収500万円以上750万円未満の人が平均値1,943万円・中央値600万円です。

詳しくは以下をご覧ください。

Q2.1人暮らしの家賃はどのくらいが適正?

家賃は額面給与の30%ではなく、手取り給与の30%を目安に考えるのがおすすめです。額面給与の30%を家賃にあてると、手元に残るお金はかなり少なくなってしまうためです。また貯金を考えているのであれば、手取り給与の25%までを基準に選ぶといいでしょう。

詳しくは以下をご覧ください。

Q3.1人暮らしで貯金をするコツは?

毎月確実に貯金するには、貯金専用の口座を開設して、給与をもらったらまず10%分を貯金してみましょう。もし手取り給与の10%を貯金することが難しければ、生活費の支出内容を見直します。家計簿をつけて、使い過ぎている項目や抑えられそうな項目を考えてみましょう。そのほか、副業で収入を増やして貯金を増やす方法も有効です。

詳しくは以下をご覧ください。

「iD」は株式会社NTTドコモの商標です。

Google Pay は、 Google LLC の商標です。

MastercardはMastercard International Incorporated の登録商標であり、2つ連なる円のデザインは同社の商標です。

「Samsung Galaxy」はSamsung Electronics Co., Ltdの商標または登録商標です。

2025年7月時点の情報のため、最新の情報ではない可能性があります。

初めてのお申し込みには

三井住友カードがおすすめ!

下の表は、横にスライドしてご覧ください。

| 年会費 | 永年無料 | 5,500円(税込) 年間100万円のご利用で翌年以降永年無料※4 |

33,000円(税込) | 55,000円(税込) | 99,000円(税込) |

|---|---|---|---|---|---|

| ポイント還元率 | 0.5%~7% | 0.5%~7% | 1%~10% | 1%~7% | 1%~10% |

| カード利用枠 | ~100万円 | ~200万円 | ~500万円 | 原則300万円~ | 原則300万円~ |

| 特徴 |

|

|

|

|

|

新規入会者限定プレゼント実施中!

新規入会者限定プレゼント実施中!

対象カード・適用条件について、お申し込み前に必ず上記バナーより詳細ページをご確認ください。

詳細ページは予告なく変更・終了することがございます。