実家暮らしで貯金するには?貯蓄の目安と無理なくお金を貯めるコツ

2025.08.21

実家暮らしで貯金するには?貯蓄の目安と無理なくお金を貯めるコツ

実家暮らしで貯金するには?貯蓄の目安と無理なくお金を貯めるコツ

2025.08.21

1人暮らしの人と比べて、家賃や生活費の負担が少ない実家暮らしの人は、貯金をしやすいといわれています。しかし、実家暮らしでも貯める意識を持って計画的にお金を使わなければ、貯金をすることはできません。

ここでは、実家暮らしの人が貯金をすることができない原因を解説したうえで、貯金を成功させるコツをご紹介します。

日常利用でポイント貯まる!

三井住友カード(NL)

毎月9万円使うあなたに

三井住友カード

ゴールド(NL)

年間100万円のご利用で

実家暮らしなら毎月どれくらい貯金できる?

厚生労働省が発表した「令和6年賃金構造基本統計調査 結果の概況」によれば、20代前半の平均月収は、男性で23万4,200円、女性は23万600円でした。これの8割を手取りで受け取る場合、20代前半の方の手取りは約18万円です。

もし手取り18万円で1人暮らしをする場合、まず家賃がかかります。一般的には額面給与の25~30%が望ましいとされているため、家賃の目安は4万5,000~5万4,000円ということになります。

そのほか、手取り18万円を一般的にいわれる「理想的な割合」に割り振ると結果は以下のようになりました。

項目 |

理想の割合 |

金額 |

|---|---|---|

家賃 |

25~30% |

4万5,000~5万4,000円 |

食費 |

15% |

2万7,000円 |

光熱費 |

5% |

9,000円 |

通信費 |

5% |

9,000円 |

日用品費 |

3% |

5,400円 |

交際費 |

5% |

9,000円 |

貯金 |

10~20% |

1万8,000~3万6,000円 |

その他費用 |

17~32% |

3万600~5万7,600円 |

(出典)厚生労働省「令和6年賃金構造基本統計調査 結果の概況〔性別〕」を参考に作成

別ウィンドウで「厚生労働省」のPDFを開きます。

上記ウェブサイトは予告なく変更、または削除される可能性があります。その場合は厚生労働省ホームページからご確認ください。

別ウィンドウで「厚生労働省」のウェブサイトへ遷移します。

1人暮らしの場合に貯金できる金額は「1万8,000~3万6,000円」でした。一方、実家暮らしの場合は家賃、光熱費を負担する必要がないため、それらを含めて貯金に回すことができます。

つまり、実家暮らしでは「7万2,000~9万9,000円」が貯金額の相場です。

実家暮らしで貯金ができない理由とは?

2022年に発表された国立社会保障・人口問題研究所の資料「第16回出生動向基本調査」によると、18~34歳のうち、未婚で親と同居している人は男性で65.9%、女性で72.1%(学生含む)です。実家暮らしは家賃がかからず、生活費も家族と折半できるというメリットもあるため、働き始めてからも実家暮らしを続ける人は多いようです。

(出典)国立社会保障・人口問題研究所「第16回出生動向基本調査」を参考

別ウィンドウで「国立社会保障・人口問題研究所」のウェブサイトへ遷移します。

社会人の貯金の目安は、毎月の収入の1~2割程度といわれています。しかし、1人暮らしよりも生活費を抑えられる実家暮らしなら、貯金に回せるお金をもっと増やせるはず。それにもかかわらず、金融広報中央委員会の「家計の金融行動に関する世論調査[単身世帯調査](令和5年)」では、20代の43.9%が、一切貯蓄がないという結果が出ています。実家暮らしでも貯金ができていない人は意外と多いようです。

実家暮らしで家族と生活費を折半しているにもかかわらず貯金ができていないことには、いったいどのような理由があるのでしょうか。

(出典)金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和5年)」を参考

別ウィンドウで「金融広報中央委員会」のウェブサイトへ遷移します。

収支を把握していない

毎月の給料は明細や通帳で確認できますが、収支を把握できていないとお金の流れが分かりません。「貯金しようにも余剰のお金なんてない」という人もいるでしょう。毎月計画的に貯金をするためには、自分の収支を知ることが大切です。

毎月何に対していくら使っていて、どれくらいのお金が手元に残るのかを把握することにより、節約すべきところが分かり、貯金ができる生活設計を立てられるでしょう。

貯金の目標を立てていない、貯金の習慣がない

貯金の習慣がなければ、お金は貯まりません。「もしお金が余ったら貯金しよう」などと考えていると、毎回お金を使いきってしまい、いつまで経っても貯金が増えない可能性があります。

また、目標額と達成するための期間を設定しておかないと、度々足りないお金を貯金から補填して、貯金額を減らしてしまうこともあるでしょう。

実家暮らしの人が貯金をするには?

実家暮らしの人が貯金をすることができない大きな原因は、浪費といえるでしょう。続いては、実家暮らしの人が効率的に貯金するためのポイントを見ていきましょう。

貯蓄するためのポイント

自分の収支を把握する

貯金をするためには、自分の収支を把握することが欠かせません。家計簿をつけるなどして収支を把握し、目標貯金額を決めましょう。何に使いすぎているか確認して節約するためにも、家計簿は役立ちます。

そこで、家計管理にもおすすめの支払い方法がクレジットカードです。現金払いの場合、レシートを保存しておいたり、ATMから現金を引き出したりする手間がかかって、家計管理が面倒になってしまいがちです。クレジットカード払いをメインの支払い方法にすれば、手持ちの現金を気にせず手軽にキャッシュレス決済ができますし、支払い履歴も明細にまとめられます。家計管理もぐっと楽になるでしょう。

三井住友カードの「Vpassアプリ」では、カードの利用状況が24時間いつでも簡単に確認できます。さらに、VpassアプリとMoneytreeを連携することで、毎月の収支がすべて自動で入力&計算される家計管理機能を搭載しています。

貯金はいくらあればよいか?目標額と期間を考える

将来に備えてどのくらい貯金をすればよいのか気になったら、統計データを参考にするのも一つの手です。20代・30代の世帯主の平均的な金融資産はどのくらいか見てみましょう。金融広報中央委員会が実施した「家計の金融行動に関する世論調査[総世帯](令和5年)」から抜き出してご紹介します。

調査によれば、20代・30代の金融資産保有状況は以下のとおりです。

■金融資産保有額(金融資産を保有していない世帯を含む)

|

20代 |

30代 |

|---|---|---|

金融資産保有額の平均 |

151万円 |

599万円 |

預貯金 |

75万円 |

287万円 |

うち定期性預貯金 |

19万円 |

108万円 |

金銭信託 |

2万円 |

9万円 |

生命保険 |

14万円 |

44万円 |

損害保険 |

8万円 |

5万円 |

個人年金保険 |

5万円 |

21万円 |

債券 |

2万円 |

10万円 |

株式 |

20万円 |

140万円 |

投資信託 |

23万円 |

64万円 |

財形貯蓄 |

2万円 |

9万円 |

その他金融商品 |

1万円 |

10万円 |

(出典)金融広報中央委員会「家計の金融行動に関する世論調査[総世帯](令和5年)」を参考に作成

別ウィンドウで「金融広報中央委員会」のウェブサイトへ遷移します。

金融資産の平均保有額は20代で151万円、30代では599万円となっており、448万円増えています。預貯金は20代で75万円、30代では287万円で、212万円増となっており、そのうち定期性預貯金が占める割合が増えています。また、金融資産別に見ると、株式や生命保険、投資信託など預貯金以外の金融商品も活用して資産形成をしていることが分かります。

次に、貯金の具体的な目標額と、達成するまでの期間を決めましょう。「◯年でいくら貯金をする」という目標を決めたら、毎月いくら貯金に回し、ボーナス月はいくら足せるかといったことを検討します。

例えば、「5年間で500万円貯金をする」場合、1年にどの程度貯めるかシミュレーションをすると、以下のようになります。

これはあくまで目安のシミュレーションでシンプルな例ですが、毎月いくら貯金に回すべきか、分かりやすい目標を立てることが貯金の第一歩です。

貯金のサイクルに慣れてきたら、貯金期間に昇給などで収入がアップする可能性や、大きなお買い物をする予定などの要素もシミュレーションに加えると、より具体的な目標額を決めやすくなります。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

定期預金や財形貯蓄などを利用して毎月自動的に貯金をする

自分の意思だけで貯金が難しい場合は、強制的に貯金ができる環境を利用する方法があります。勤務先の会社で財形貯蓄制度や企業型確定拠出年金などの制度を利用できれば、毎月の給与から貯蓄分が天引きされて支給され、自動的に貯金をすることができます。

自身でiDeCo(個人型確定拠出年金)を利用している場合でも、勤務先の企業型確定拠出年金と併用することが可能です。

掛金の上限額は「月額5.5万円-(各月の企業型DCの事業主掛金額+DB等の他制度掛金相当額)」

であり、そのうちiDeCoの上限は月額2万円です。

また、給与振込用の口座に自動積立口座を用意しておくことでも、強制的に積み立てることができます。引き出しの際には、通常と違った手続きが必要となるため簡単に引き出せず、貯金が継続しやすいといえるでしょう。

お買い物などで貯まるポイントを積極的に活用する

いつも利用している店舗のショッピングで貯まるポイントを有効活用することも貯金につながります。

日常的に通っているスーパーやドラッグストアの独自ポイントカードを作ったり、支払いをクレジットカードに変えたりすることでポイントが貯まります。また、電気やガス、水道光熱費などの固定費をクレジットカード払いにすることで、利用金額分のポイントを獲得することが可能です。

獲得したポイントをカード代金に充当したり商品に交換したりすることで、余ったお金を貯金に回すことができるでしょう。

初めての資産運用におすすめ!ポイント投資とNISAのつみたて投資枠

クレジットカードの支払いで集めたポイントを使った「ポイント投資」や、「NISAのつみたて投資枠」を活用して投資をするのもおすすめです。

例えば、三井住友カードではSBI証券のクレカ積立に対応しており、カードの種類やお買い物条件によって最大4%のVポイントが付与されます。毎月100円~10万円の範囲で手軽に始められるほか、「つみたて投資枠」であれば年間120万円、「成長投資枠」であれば年間240万円(併用可)の非課税の投資枠から得られる利益(分配金や譲渡益)に対して税金がゼロになる「NISA」にも対応しています。

さらに、獲得したVポイントは1ポイント1円分として投資信託の購入に利用できます。将来を見据えた資産形成の手段としておすすめです。

貯金に役立つ!家計管理や資産形成におすすめのクレジットカード

効率良く貯金するなら、支払い方法を現金からクレジットカードに変えるのがおすすめです。例えば三井住友カードでは支払い明細が記録されることで家計管理に役立つ「Vpassアプリ」や、毎月100円から10万円まで積立が可能な「三井住友カードつみたて投資」のサービスもご用意しています。

ここからは、三井住友カードのおすすめのクレジットカードをご紹介します。

三井住友カード(NL/ナンバーレス)

年会費が永年無料で、高校生を除く満18歳以上の方が利用できます。券面にカード番号・有効期限・セキュリティコードが表記されていないナンバーレスのカードのため、初めての方でも安心・安全です。クレジットカード情報はVpassアプリをダウンロードすれば簡単に確認できますので、ネットショップでのお買い物もスムーズです。従来のクレジットカードとはまったく違う、先進性を備えたクレジットカード体験が待っています。

三井住友カード(CL/カードレス)

お申し込みから決済、利用状況の管理まで、すべてをスマートフォンからの操作で完結できるのが大きな特徴。カード番号・有効期限といったカード情報の確認や利用状況の管理は、Vpassアプリから可能です。Vpassアプリは生体認証ログインにも対応しているため、なりすましや不正利用を防ぎ、安心・安全にご利用いただけます。

三井住友カード ゴールド(NL/ナンバーレス)

高校生を除く満18歳以上の方が利用できるゴールドカードです。三井住友カード(NL)同様、券面には、カード番号・有効期限・セキュリティコードが表記されない、安心・安全のナンバーレス。

また、三井住友カード ゴールド(NL)には、毎年の年間利用額に応じたポイント還元や条件付きで年会費が永年無料になる特典があります。

使うほどおトクなゴールドカード!

三井住友カード

ゴールド(NL)

要エントリー

新規入会&条件達成で

最大27,600円相当

プレゼント!

2026年3月2日(月)~4月30日(木)

初年度年会費無料

キャンペーン実施中!

2026年1月7日(水)~4月30日(木)

おすすめポイント

三井住友カード プラチナプリファード

三井住友カードのハイステータスカードのひとつである「三井住友カード プラチナプリファード」。従来の三井住友カード(NL)、三井住友カード ゴールド(NL)に加え、三井住友カード プラチナプリファードでもナンバーレスカードをご選択いただけます。

ポイント還元率は1%と、ゴールドカードよりも高くなっているほか、ポイント還元の特典が充実しています。

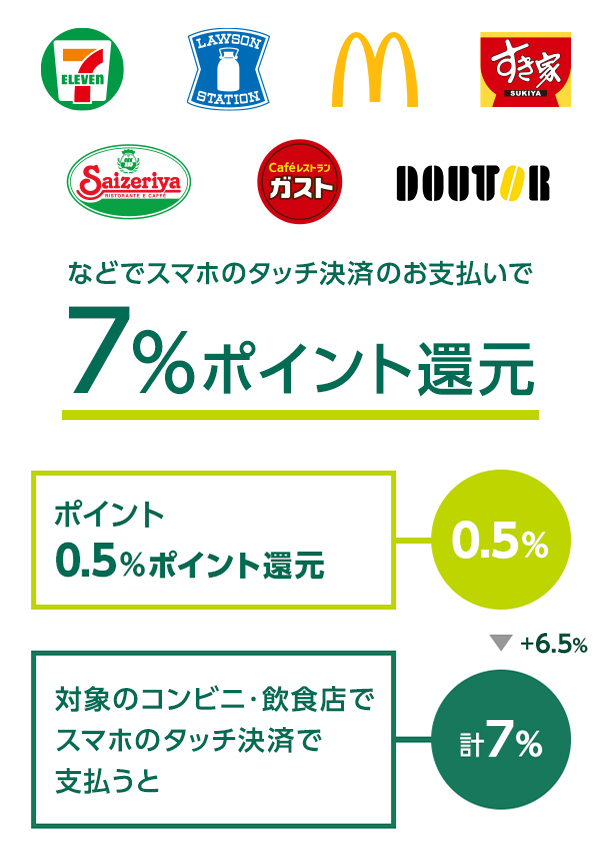

対象の三井住友カードなら、ポイント還元率が7%!

通常、毎月のご利用金額の合計200円(税込)ごとに、Vポイントが1ポイント付与(0.5%還元)されますが、対象のコンビニ・飲食店で三井住友カード(NL)・三井住友カード(CL)・三井住友カード ゴールド(NL)をスマホでのVisaのタッチ決済・Mastercard®タッチ決済またはモバイルオーダーのご利用で、ポイント還元率が通常のポイント分を含んだ7%になります。

また、三井住友カード プラチナプリファードなら、スマホのVisaのタッチ決済でのお支払いで、「リワードアップ」の対象加盟店として、通常のポイント分1%に加えて+6%ポイント還元となります。

通常のポイント分を含んだ還元率です。

ポイント還元率は利用金額に対する獲得ポイントを示したもので、Vポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

商業施設内にある店舗など、一部ポイント加算の対象とならない店舗、および指定の還元率にならない場合があります。

一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを差しお支払いいただく場合があります。その場合のお支払い分は、本サービスポイント加算の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なります。

Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象となりません。

スマホのタッチ決済でのご利用対象店舗とモバイルオーダーのご利用対象店舗は異なる場合があります。詳しくはサービス詳細ページをご確認ください。

加算ポイントは、カードご利用の原則3か月以内に付与されます。

詳細は以下ホームページをご確認ください。

商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象となりません。

「最大10%」は、「対象のコンビニ・飲食店で7%還元」に加えて、3%が付与された合計還元率です。

「3%」のうち0.5%は、お支払い時のセブン‐イレブンアプリの会員コード提示によって付与されたセブンマイルです。セブンマイルはVポイントに交換できます。

詳細は以下ホームページをご確認ください。

家計管理に役立つ三井住友カードのVpassアプリと使いすぎ防止サービス

三井住友カードの「Vpassアプリ」は、クレジットカードの利用金額やポイント残高だけでなく、銀行口座残高やプリペイドカード残高もまとめて確認することができます。

家計管理機能も備えており、自身の金融機関と連携すれば毎月の収支を簡単にチェックできます。キャッシュレス関連の収支を、このアプリ1つで管理できるようになるため、貯金に向けて毎月の収支を把握できるようになりたい人にもおすすめです。

家計管理機能は、Moneytreeのアカウントをお持ちいただくことでご利用いただけます。

また、「使いすぎ防止サービス」は、月のカード利用予算額を設定すると、当月の利用額が指定した金額を超えたタイミングで、メールやアプリのプッシュ通知で「使いすぎ」を知らせてくれるという便利なサービスです。

毎月の収支を見直して計画的な貯金を始めよう

今は実家暮らしでお金に困っていなくても、将来に備えて貯金をしておくことは大切です。まずは、自分のお金の使い方を見直して毎月の収支を把握し、貯金の計画を立てましょう。

収支を見直すためには、支払い履歴をまとめられるクレジットカードの活用がおすすめです。現在はクレジットカードを所持していない人も、家計管理や本格的な貯金を始めることを機に、クレジットカードを作ってみてはいかがでしょうか。

よくある質問

Q1.実家暮らしではどのくらい貯金できますか?

20代の実家暮らしの方は「7万2,000円~9万9,000円」が貯金できる金額の目安です。

20代前半の平均月収は、男性で23万4,200円、女性は23万600円でした。8割を手取りと考えると手取り額は約18万円です。そこから一般的な家賃や食費などを差し引くと、貯金額は1万8,000~3万6,000円になります。ただ、実家暮らしでは家賃や光熱費を貯金に回すことができるため、単身世帯よりも効率的な貯金が可能です。

詳しくは以下をご覧ください。

Q2.実家暮らしなのに貯金ができないのはなぜですか?

実家暮らしなのに貯金ができない原因として考えられるのは「収支を把握していない」「貯金の目標を立てていない」の2点です。収支を把握しないまま「余ったら貯金しよう」と考えていると、いくら実家暮らしでも貯金できません。社会人の貯金の目安は毎月の収入の1~2割程度といわれている一方で、20代の43.9%について一切貯蓄がないというデータもあり、実家暮らしでも貯金できていない人は意外と多いようです。

詳しくは以下をご覧ください。

Q3.実家暮らしで貯金をするにはどうすればいいですか?

実家暮らしの人は1人暮らしよりも貯金がしやすい環境にあり、貯金できない場合は「浪費」が原因であることが多いと考えられます。自分の収支を把握したり支払いをクレジットカードに変えたりといった方法で家計を管理し、目標を持って貯金を行うことで効率的に貯めることができます。効率的に資産運用をするなら、貯金だけでなく「ポイント投資」や「NISAのつみたて投資枠」を活用した投資もおすすめです。

詳しくは以下をご覧ください。

「iD」は株式会社NTTドコモの商標です。

Google Pay は、 Google LLC の商標です。

MastercardはMastercard International Incorporated の登録商標であり、2つ連なる円のデザインは同社の商標です。

「Samsung Galaxy」はSamsung Electronics Co., Ltdの商標または登録商標です。

2025年8月時点の情報のため、最新の情報ではない可能性があります。

初めてのお申し込みには

三井住友カードがおすすめ!

下の表は、横にスライドしてご覧ください。

| 年会費 | 永年無料 | 5,500円(税込) 年間100万円のご利用で翌年以降永年無料※4 |

33,000円(税込) | 55,000円(税込) | 99,000円(税込) |

|---|---|---|---|---|---|

| ポイント還元率 | 0.5%~7% | 0.5%~7% | 1%~10% | 1%~7% | 1%~10% |

| カード利用枠 | ~100万円 | ~200万円 | ~500万円 | 原則300万円~ | 原則300万円~ |

| 特徴 |

|

|

|

|

|

新規入会者限定プレゼント実施中!

新規入会者限定プレゼント実施中!

対象カード・適用条件について、お申し込み前に必ず上記バナーより詳細ページをご確認ください。

詳細ページは予告なく変更・終了することがございます。

〈NISAのご注意事項〉

次に掲げる事項は、それぞれ2024年以降のNISA(成長投資枠・つみたて投資枠)のことをいいます。

NISAの口座で国内上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前にご登録いただく必要があります。

SBI証券の取扱商品は、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。

NISAの口座開設は、金融機関を変更した場合を除き、1人につき1口座に限られ、複数の金融機関にはお申し込みいただけません。金融機関の変更により、複数の金融機関でNISA口座を開設されたことになる場合でも、各年において1つの口座でしかお取引いただけません。また、NISA口座内に保有されている商品を他の年分の勘定又は金融機関に移管することもできません。なお、金融機関を変更される年分の勘定にて、既に金融商品をお買付されていた場合、その年分について金融機関を変更することはできません。NISAの口座を仮開設して買い付けを行うことができますが、確認の結果、買付後に二重口座であったことが判明した場合、そのNISA口座で買い付けた上場株式等は当初から課税口座で買い付けたものとして取り扱うこととなり、買い付けた上場株式等から生じる譲渡益及び配当金等については、遡及して課税いたします。

SBI証券における取扱商品は、成長投資枠・つみたて投資枠で異なります。成長投資枠の取扱商品は国内上場株式等(現物株式、ETF、REIT、ETN、単元未満株(S株)を含む※)、公募株式投資信託(※)、外国上場株式等(米国、香港、韓国、ロシア、ベトナム、インドネシア、シンガポール、タイ、マレーシア、海外ETF、REITを含む※)、つみたて投資枠の取扱商品は長期の積立・分散投資に適した一定の公募株式投資信託となります。取扱商品は今後変更する可能性があります。

SBI証券が指定する制限銘柄(上場株式等)、デリバティブ取引を用いた一定の商品及び信託期間20年未満又は毎月分配型の商品は除きます。

年間投資枠は成長投資枠が240万円、つみたて投資枠が120万円までとなり、非課税保有限度額は成長投資枠とつみたて投資枠合わせて1,800万円、うち成長投資枠は1,200万円までとなります。非課税保有限度額は、NISA口座内上場株式等を売却した場合、売却した上場株式等が費消していた非課税保有限度額の分だけ減少し、その翌年以降の年間投資枠の範囲内で再利用することができます。

投資信託における分配金のうち元本払戻金(特別分配金)は、非課税でありNISAにおいては制度上のメリットは享受できません。

NISAの口座で発生した損失は税務上ないものとされ、一般口座や特定口座での譲渡益・配当金等と損益通算はできず、繰越控除もできません。

出国の際には、事前にSBI証券に届出が必要です。出国により非居住者となる場合には、特例措置の適用を受けるための必要な手続きを完了された場合を除き、NISA口座が廃止され、当該口座に預りがある場合は、一般口座で管理させていただきます。

つみたて投資枠でのお取引は積立契約に基づく定期かつ継続的な方法による買付に限られます。

つみたて投資枠で買付した投資信託の信託報酬等の概算値を原則として年1回通知いたします。

NISAでは初めてつみたて投資枠を設定してから10年経過した日、及び以後5年を経過するごとに氏名・住所等の確認が必要となります。SBI証券がお客さまの氏名・住所等が確認できない場合にはお取引ができなくなる場合もございますのでご注意ください。

別ウィンドウで「SBI証券」のPDFを開きます。

上記ウェブサイトのコンテンツ内容は、予告なく変更・削除されることがあります。

【金融商品仲介業務に関するご注意事項】

別ウィンドウでSBI証券のウェブサイトへリンクします。

[金融商品仲介業者]

商号等:三井住友カード株式会社

登録番号:関東財務局長(金仲)第941号

別ウィンドウで「三井住友カード」のPDFを開きます。

上記ウェブサイトのコンテンツ内容は、予告なく変更・削除されることがあります。

[所属金融商品取引業者]

商号等:株式会社SBI証券 金融商品取引業者、商品先物取引業者

登録番号:関東財務局長(金商)第44号

加入協会:日本証券業協会、一般社団法人金融先物取引業協会、一般社団法人第二種金融商品取引業協会、一般社団法人日本STO協会、日本商品先物取引協会、一般社団法人日本暗号資産等取引業協会