元金定額方式とは?元利定額方式との違いや特徴、計算方法、残高スライド方式も解説

2023.12.20

元金定額方式とは?元利定額方式との違いや特徴、計算方法、残高スライド方式も解説

元金定額方式とは?元利定額方式との違いや特徴、計算方法、残高スライド方式も解説

2023.12.20

監修:高柳 政道

金融コラムニストとして資産運用・生命保険・相続・ローン商品・クレジットカードなど多岐にわたる執筆業務と監修業務に携わり、関わった記事案件は500を超える。企業に属さないFPとしても活動し、客観的な立場から投資・保険商品の選び方を中心に情報発信を行う。

【保有資格】1級ファイナンシャル・プランニング技能士、CFP®、DCプランナー2級

支払い回数を分ける分割払いと異なり、毎月一定額を返済していくのが「リボ払い(リボルビング払い)」です。ただし、一定額での返済といっても、複数あるうちのどの方法を用いるかによって毎月の返済額や完済までの期間が変わってきます。

ここではリボ払いの支払い方式のうち定額返済方式や残高スライド方式、定率方式などの詳細や、違いを解説していきます。

日常利用でポイント貯まる!

三井住友カード(NL)

毎月9万円使うあなたに

三井住友カード

ゴールド(NL)

年間100万円のご利用で

定額返済方式とは

定額返済方式は、文字どおり「毎月決められた一定額を返済する」という方法のことです。定額返済方式は「元金定額方式」「元利定額方式」の2種類があります。

元金定額方式

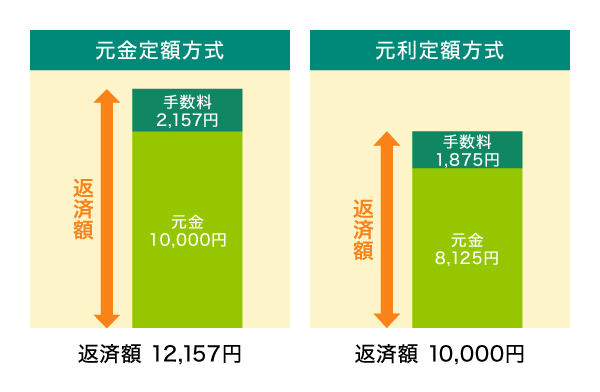

元金定額方式は、元金を一定額に設定して、そこに手数料を計算して上乗せする方式です。

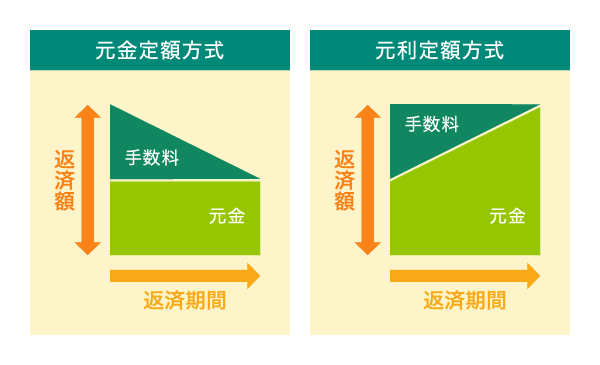

上乗せされる手数料は元金の残高によるため、毎月の返済額は少しずつ変動していく点に特徴があります。毎月の返済額が1万円の場合は返済額が1万円+手数料になり、返済が進むごとに元金の残高が1万円ずつ減少していきます。

元金定額方式のメリットは元利定額方式よりも毎月の元金の返済額が大きくなることです。同じ返済期間であれば、返済総額が元利定額方式よりも安くなります。

一方、元金の残高から手数料が計算されることから、返済の開始直後は毎月の返済額が元利定額方式よりも高くなる点がデメリットです。毎月の返済金額が、手数料によって多少変動しても、高くても間違いなく返済できる、安定した返済能力が求められます。

元利定額方式

元利定額方式は、元金に手数料を含めて計算して、毎月一定額を返済していく方式です。返済当初は返済額に占める手数料の割合が大きく、返済を進めるほどに元金が占める割合が大きくなっていきます。

元金の返済残高がいくら残っているかに関係なく一定額を返済するので、返済計画が立てやすい点がメリットです。毎月の返済額が固定されることで、貯金や子どもの学費などに充てるお金を確保するための計画が立てやすいでしょう。

一方、元利定額方式は返済額に占める元金の割合が元金定額方式よりも小さくなることから、返済総額が元金定額方式と比較して大きくなってしまう点がデメリットです。

元利定額方式を選択した場合は、元金定額返済よりも返済に余裕がある返済初期の段階から、繰り上げ返済を利用して元金を早めに減らすなどの工夫をしたほうが良いでしょう。

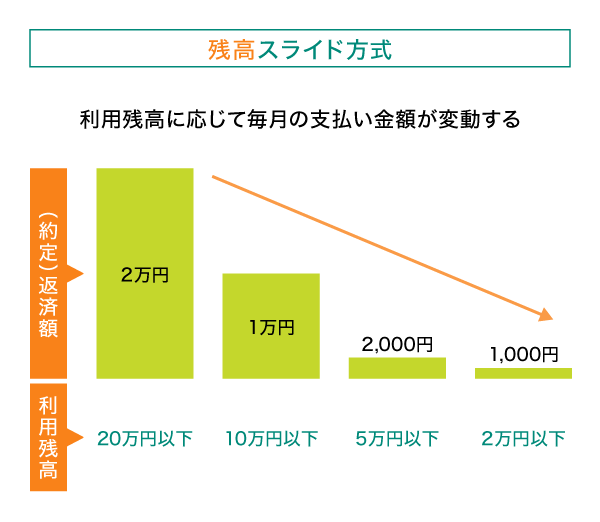

残高スライド方式とは

残高スライド方式は、借入残高に応じて月々の返済額が変動する返済方式のことです。

定額のみの返済と比べて効率的に返済が進むというメリットがあります。

一方、支払い残高が一定額を超えると毎月の支払い額が増える点がデメリットです。

例えば、三井住友カードのショッピング1回払いの利用分が自動的にリボ払いになる「マイ・ペイすリボ(残高スライドコース)」では、毎月締め日時点での利用残高が10万円未満のときの支払い額は5,000円です。リボ払いを追加で利用して利用残高が10万円以上20万円以下になった場合、毎月のお支払い額は1万円に増加します。

残高スライド元利定額返済方式

残高スライド元利定額返済方式とは、残高スライド方式と元利定額方式を組み合わせた返済方式です。基本的には元利定額方式と同じく毎月一定額の支払いになりますが、返済によって利用残高の減少が進むことで返済額も減少していく点に特徴があります。逆に、返済が進んだ状態から追加で借り入れをすると、借入残高に応じて再び返済額が増加します。

残高スライド元利定額方式を一例で表すと以下のとおりです。

| 利用残高 | 毎月の返済額 毎月の 返済額 |

|---|---|

| 50万円以下 | 1万円 |

| 50万円超100万円以下 | 2万円 |

| 100万円超200万円以下 | 3万円 |

| 200万円超300万円以下 | 4万円 |

カード会社やカードのご契約内容により、実際のご返済内容は異なる場合があります。ご了承ください。

上記を例にとると、クレジットカードの利用残高が100万円の場合は毎月2万円ずつ返済します。返済が進んで利用残高が50万円以下になれば、毎月の返済額は2万円から1万円に減少するしくみです。

利用残高が50万円の状況から追加で20万円を借りた場合、残高が70万円になるので、翌月以降の返済額は1万円から再び2万円に増額します。

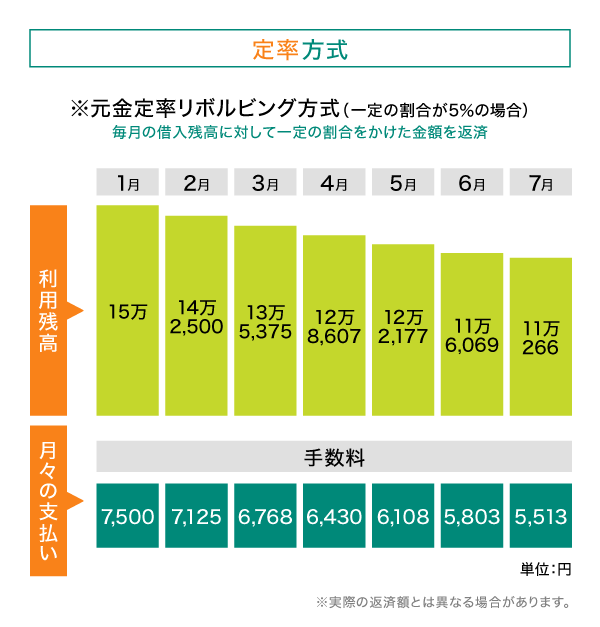

定率返済方式とは

毎月一定額を返済していく定額返済方式と異なり、定率返済方式は利用残高に対して一定割合をかけた金額を支払う方式です。利用残高が変化するごとに毎月の返済額も変化しますが、実際のところは定率返済を採用している会社は多くありません。

返済を続けて利用残高が少なくなればなるほど返済額が減少するので、返済が進むごとに支払い額が減って返済しやすくなるメリットがあります。一方、追加で借り入れする度に返済額がどんどん大きくなってしまうのがデメリットです。

定額返済方式との違い

定額返済方式と定率返済方式の違いは、毎月の返済額に変化が生じるかです。定額返済方式は毎月の返済額が一定ですが、元金と手数料の内訳は毎月変動していきます。

一方の定率返済方式は利用残高に対して割合を固定する方式です。固定なのは「利用残高の〇%」という割合であり、毎月返済する金額は変動していきます。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

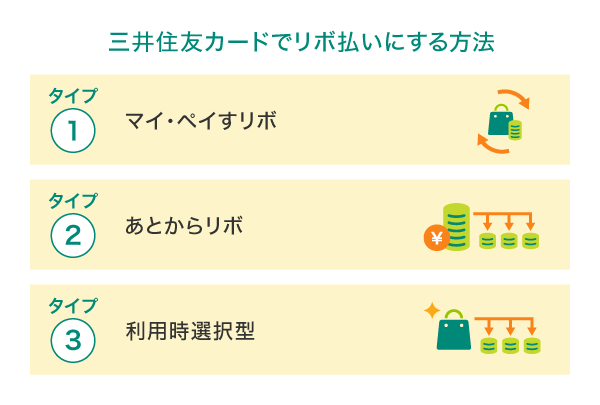

三井住友カードでリボ払いを利用する方法

三井住友カードでリボ払いを選択する方法としては、以下の3種類があります。

事前に登録さえしておけばショッピング1回払い利用分が自動的にリボ払いになる「マイ・ペイすリボ」や、カード利用後に1回払い・2回払い・ボーナス一括払いをリボ払いに変更できる「あとからリボ」などのサービスがあります。

三井住友カードで利用できるリボ払いのサービス内容や利用方法についての詳細は、以下をご覧ください。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

リボ払いにおすすめの三井住友カード

ここからは、リボ払いにおすすめの三井住友カードをご紹介します。リボ払いを有効に活用したいとお考えの方は、ぜひチェックしてみてください。

三井住友カード(NL/ナンバーレス)

年会費が永年無料で、高校生を除く満18歳以上の方が利用できます。券面にカード番号・有効期限・セキュリティコードが表記されていないナンバーレスのカードのため、初めての方でも安心・安全です。

クレジットカード情報はVpassアプリをダウンロードすれば簡単に確認できますので、ネットショップでのお買い物もスムーズです。従来のクレジットカードとはまったく違う、先進性を備えたクレジットカード体験が待っています。

三井住友カード ゴールド(NL/ナンバーレス)

高校生を除く満18歳以上の方が利用できるゴールドカードです。三井住友カード(NL)同様、券面には、カード番号・有効期限・セキュリティコードが表記されない、安心・安全のナンバーレス。

三井住友カード ゴールド(NL)には、毎年の年間利用額に応じたポイント還元や条件付きで年会費が永年無料になる特典があります。

使うほどおトクなゴールドカード!

三井住友カード

ゴールド(NL)

要エントリー

新規入会&条件達成で

最大25,000円相当

プレゼント!

2026年6月1日(月)~

おすすめポイント

自分に合った支払い方式を選ぼう

ひとくちに「リボ払い」といっても、定額返済方式、定率返済方式、残高スライド方式や、2つを組み合わせた残高スライド元利定額返済方式など、カード会社によってさまざまな方法が設定されています。

どの支払い方法を選択するかによっても毎月の返済額や返済回数、手数料の総額が異なるので、ご自身が無理なく支払いできる方法を採用したクレジットカードを選ぶことをおすすめします。

よくある質問

Q1. 定額返済方式とは何?

定額返済方式は毎月決められた一定額を返済する方法のことで、元金を一定額に設定してそこに手数料を上乗せする「元金定額方式」と、元金と手数料を合わせて毎月一定額を返済していく「元利定額方式」に分かれます。

詳しくは以下をご覧ください。

Q2. 残高スライド方式とは

残高スライド方式とは、借入残高に応じて返済額が変動していく返済方法のことです。定額返済方式と組み合わせることも多く、例えば残高スライド元利定額返済方式なら、借入残高に応じた一定額を支払うことになります。

詳しくは以下をご覧ください。

Q3. 三井住友カードでリボ払いを利用する方法は?

三井住友カードでリボ払いを利用する方法としては、ショッピング1回払いを自動的にリボ払いにする「マイ・ペイすリボ」、あとからリボ払いに変更できる「あとからリボ」、店頭でリボ払いを申し出る「利用時に選択」、という3つの方法があります。

詳しくは以下をご覧ください。

「iD」は株式会社NTTドコモの登録商標です。

2023年12月時点の情報のため、最新の情報ではない可能性があります。

初めてのお申し込みには

三井住友カードがおすすめ!

下の表は、横にスライドしてご覧ください。

| 年会費 | 永年無料 | 5,500円(税込) 年間100万円のご利用で翌年以降永年無料※4 |

33,000円(税込) | 55,000円(税込) | 99,000円(税込) |

|---|---|---|---|---|---|

| ポイント還元率 | 0.5%~7% | 0.5%~7% | 1%~10% | 1%~7% | 1%~10% |

| カード利用枠 | ~100万円 | ~200万円 | ~500万円 | 原則300万円~ | 原則300万円~ |

| 特徴 |

|

|

|

|

|

新規入会者限定プレゼント実施中!

新規入会者限定プレゼント実施中!

対象カード・適用条件について、お申し込み前に必ず上記バナーより詳細ページをご確認ください。

詳細ページは予告なく変更・終了することがございます。