クレジットカード申込時の年収とは?書き方、限度額や審査との関係を解説

2025.06.02

クレジットカード申込時の年収とは?書き方、限度額や審査との関係を解説

クレジットカード申込時の年収とは?書き方、限度額や審査との関係を解説

2025.06.02

クレジットカードの申込時には、必ず年収を記入します。しかし、「手取り額を書けばいいの?」「個人事業主はどの数字を書くべき?」と疑問を感じている方も多いかもしれません。

ここでは、年収の具体的な書き方を会社員などの給与所得者、個人事業主、専業主婦(主夫)などケース別に紹介します。また、年収以外に審査で重視されるポイントも紹介しますので、カードを申し込む際の参考にしてください。

本記事の内容は三井住友カードの審査基準について明言するものではなく、一般的な情報として記載しています。

こちらもあわせてご覧ください

日常利用でポイント貯まる!

三井住友カード(NL)

毎月9万円使うあなたに

三井住友カード

ゴールド(NL)

年間100万円のご利用で

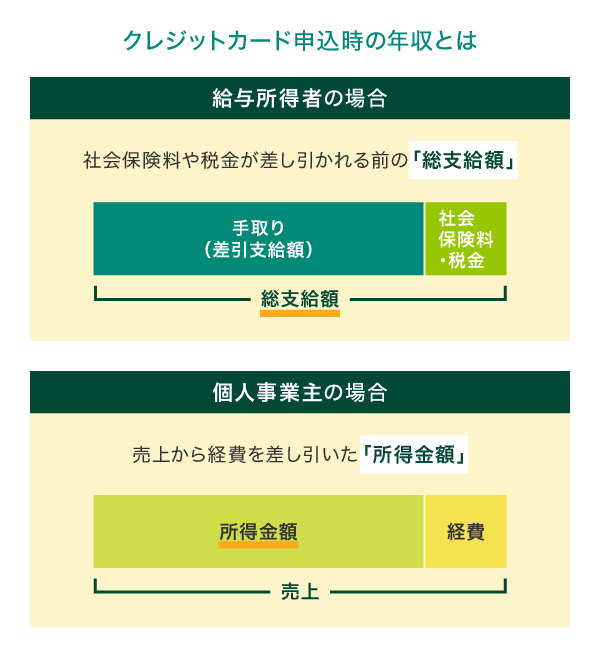

クレジットカード申込時の年収とは?

クレジットカードの審査では、申込者の年収が重要なひとつの判断材料となります。

そのため、申込時には必ず年収を申告しなければなりません。また、カード申込時に記入する年収は、申込者の職業によって異なるので注意が必要です。

例えば、会社員などの給与所得者の場合は、税金や社会保険料を差し引く前の「総支給額」が年収となります。実際に受け取る「手取り額」とは異なるため注意しましょう。なお、総支給額は「額面」と呼ばれることもあります。

一方、個人事業主の場合は、前年の売上から経費を差し引いた「所得金額」が年収として扱われます。

このように、給与所得者と個人事業主の年収には違いがあることを押さえておきましょう。

クレジットカード申込時の年収の書き方

年収はカードの審査でも重視される大切なポイントであるため、正確な数字を記入しなければなりません。ここからは、「給与所得者」「個人事業主」「新卒・転職したばかりの会社員」「専業主婦(主夫)」のケース別に、年収の書き方を解説します。

給与所得者の場合

会社員やパート、アルバイトなどの給与所得者は、直近の源泉徴収票を参考に年収を記入すると分かりやすいでしょう。

源泉徴収票とは給与収入や源泉徴収された税額、所得控除額などを記載した書類で、年に1回勤務先から交付を受けます。交付の具体的な時期は勤務先によって異なりますが、毎年12月後半から翌年1月に交付されることが一般的です。

クレジットカードの申込時は、この源泉徴収票に記載されている「支払金額」を年収として記入します。もし源泉徴収票を紛失してしまった場合は、勤務先の人事部や総務部などへ相談してみるとよいでしょう。

なお、この支払金額にはボーナスの支給額も含まれています。

個人事業主の場合

フリーランスなど個人事業主の場合、直近の確定申告書を参考に年収を記載します。

先述したとおり、個人事業主の年収にあたるのは前年度の売上金額から経費を差し引いた金額ですが、確定申告書第一表の「所得金額等」に記載されています。また、青色申告決算書や収支内訳書でも所得金額を確認することができます。

なお、開業したてでまだ一度も確定申告を行っていない場合は、見込み年収を記載しましょう。見込み年収とは、毎月の売上や経費をもとにおよその年収額を推測するものです。

例えば、毎月の平均売上が50万円、経費が20万円の場合、1ヵ月あたりの利益は30万円となります。これを12ヵ月分にすると「30万円×12ヵ月=360万円」となりますので、年収欄には360万円を記入しましょう。

新卒や転職したばかりの会社員など年収がわからない場合

新卒入社や転職したばかりの会社員など、まだ源泉徴収票が発行されていない方の場合は、毎月の総支給額(額面)から年収を推測して記入します。

仮に1ヵ月の総支給額が25万円の場合、単純計算で年収は300万円となります。もしボーナスの支給などがある場合は、その金額も含めて年収欄に記入しましょう。

具体的なボーナスの支給額がわからなければ、雇用契約書や会社の給与規定などを確認してなるべく正確な金額を記入することが大切です。

内定者の年収の書き方

内定者でまだ入社前の場合については、入社後の見込み年収ではなく、現在の収入状況を記入します。

もし現在働いておらず収入がない場合は、年収欄に「0円」と記入してください。一方、アルバイトなどで収入がある人については、直近1年のアルバイト代の合計を記入することが一般的です。

専業主婦(主夫)の場合

専業主婦(主夫)で収入がない場合、年収欄は「0円」と記入します。「年収がないと審査に通らないのでは?」と不安になるかもしれませんが、専業主婦(主夫)などで本人に収入がない場合、配偶者や家族の年収を含めた世帯年収でカード発行の可否を判断されることが一般的です。

また、家族カードについてはカードの契約者である本会員が審査対象となり、家族会員には審査が行われません。そのため、専業主婦(主夫)で収入がない場合は、配偶者が発行しているクレジットカードの家族カードを申し込むのもひとつの方法です。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

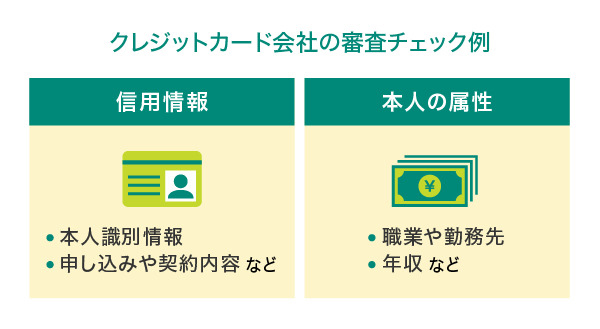

クレジットカードで審査される項目とは?

クレジットカードの審査では、年収以外にもさまざまな項目が重視されます。具体的な審査基準はカード会社によって異なりますが、主に「信用情報」と「本人の属性」をチェックされることが一般的です。

信用情報とは、これまでのクレジットカードやローンの申し込み履歴、利用状況に関する情報で、支払いの遅延や延滞、他社での借入状況なども信用情報機関から共有されます。

また、本人の属性とは支払い能力を判断するための情報です。職業や雇用形態、勤務先、勤続年数などが挙げられ、年収もこの中に含まれます。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

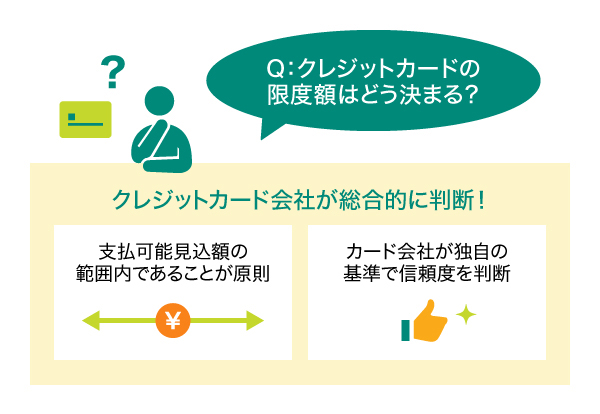

クレジットカードの限度額と年収の関係

クレジットカードには必ず利用限度額が設定されており、利用限度額を超過すると支払いや買い物に使うことはできません。この利用限度額は、申込者の「支払可能見込額」とカード会社の審査による総合的な判断を踏まえて決定されます。

支払可能見込額とは、申込者が無理なくカードの利用代金を支払えると想定される金額で、下記の式によって算出されます。

支払可能見込額=年収-生活維持費-クレジット債務

このように支払可能見込額は年収をもとに算出されるため、年収の水準は利用限度額を決める際の重要なポイントであることがわかります。

なお、支払可能見込額の算出で用いられる「生活維持費」は、割賦販売法施行規則によって具体的な金額が定められています。例えば都内23区在住で、住宅所有・住宅ローンなしの単身世帯の場合は、生活維持費が年間90万円とみなされます。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

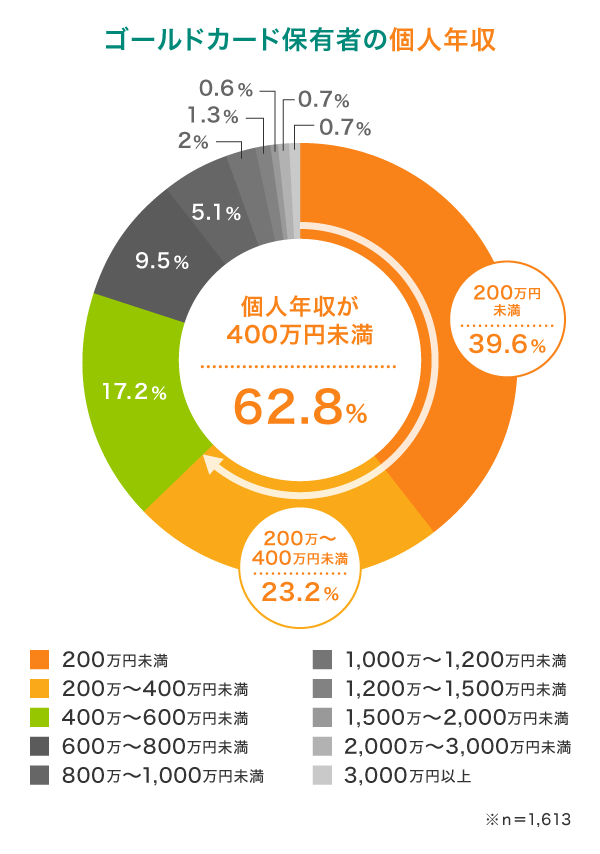

ゴールドカードの審査と年収の関係

(出典)株式会社NTTドコモ「全世代のゴールドカード保有・利用に関する調査」を参考に作成

別ウィンドウで「NTTドコモ」のPDFを開きます。

上記PDFは予告なく変更、または削除される可能性があります。その場合は株式会社NTTドコモのホームページからご確認ください。

ステータスカードのひとつであるゴールドカードは、豪華な付帯特典やサービスが大きな魅力です。一般カードに比べてランクも高いことから、審査基準も厳しくなるため、「年収が高くないと審査に通らない」というイメージがあるかもしれません。

ゴールドカードの具体的な審査基準はどのカード会社も公表していないものの、必ずしも年収が大きな影響を与えるわけではないようです。例えば、株式会社NTTドコモが実施した調査によると、ゴールドカード保有者のうち、個人年収400万円未満の人が約6割を占める結果となっています。

ゴールドカードにおいても年収はひとつの審査対象に過ぎず、信用情報や本人の属性などその他の情報を総合的に踏まえたうえで発行の可否が判断されるといえるでしょう。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

年会費永年無料やお得な特典も!おすすめの三井住友カード

ここからは、普段の生活でも使いやすく、ポイントも貯まりやすい三井住友カードをご紹介します。年会費永年無料のカードから、ポイント還元率が高いステータスカードまで、ライフスタイルに合う1枚を見つけましょう。

年会費永年無料で使いやすい!三井住友カード(NL/ナンバーレス)

年会費が永年無料で、高校生を除く満18歳以上の方が利用できます。券面にカード番号・有効期限・セキュリティコードが表記されていないナンバーレスのカードのため、初めての方でも安心・安全です。クレジットカード情報はVpassアプリをダウンロードすれば簡単に確認できますので、ネットショップでのお買い物もスムーズです。従来のクレジットカードとはまったく違う、先進性を備えたクレジットカード体験が待っています。

年間利用額に応じたお得な特典も!三井住友カード ゴールド(NL/ナンバーレス)

高校生を除く満18歳以上の方が利用できるゴールドカードです。三井住友カード(NL)同様、券面には、カード番号・有効期限・セキュリティコードが表記されない、安心・安全のナンバーレス。また、三井住友カード ゴールド(NL)には、毎年の年間利用額に応じたポイント還元や条件付きで年会費が永年無料になる特典があります。

使うほどおトクなゴールドカード!

三井住友カード

ゴールド(NL)

要エントリー

新規入会&条件達成で

最大25,000円相当

プレゼント!

2026年6月1日(月)~

おすすめポイント

ポイント特化型のステータスカード!三井住友カード プラチナプリファード

三井住友カードのハイステータスカードのひとつである「三井住友カード プラチナプリファード」。従来の三井住友カード(NL)、三井住友カード ゴールド(NL)に加え、三井住友カード プラチナプリファードでもナンバーレスカードをご選択いただけます。

ポイント還元率は1%と、ゴールドカードよりも高くなっているほか、ポイント還元の特典が充実しています。

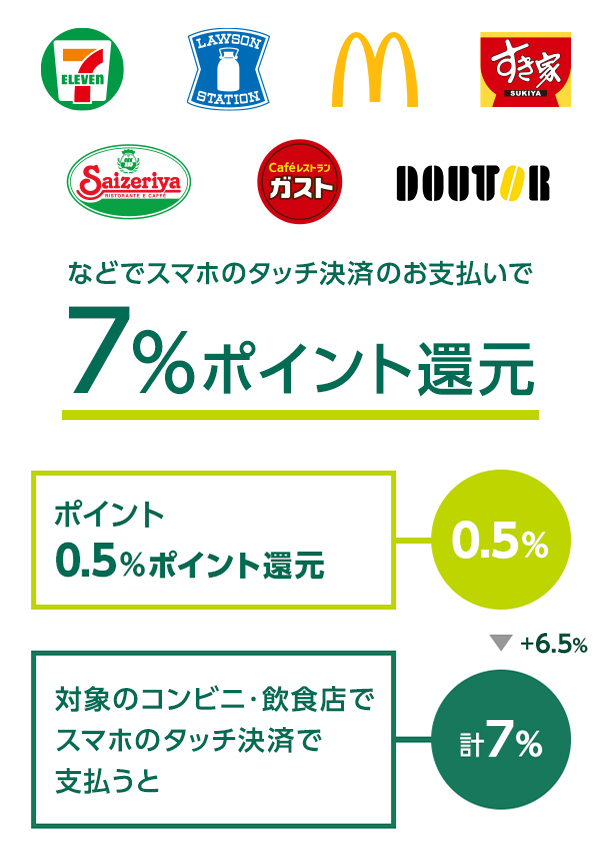

対象の三井住友カードなら、ポイント還元率が7%!

通常、毎月のご利用金額の合計200円(税込)ごとに、Vポイントが1ポイント付与(0.5%還元)されますが、対象のコンビニ・飲食店で三井住友カード(NL)・三井住友カード ゴールド(NL)をスマホでのVisaのタッチ決済・Mastercard®タッチ決済またはモバイルオーダーのご利用で、ポイント還元率が通常のポイント分を含んだ7%になります。

また、三井住友カード プラチナプリファードなら、スマホのVisaのタッチ決済でのお支払いで、「リワードアップ」の対象加盟店として、通常のポイント分1%に加えて+6%ポイント還元となります。

通常のポイント分を含んだ還元率です。

ポイント還元率は利用金額に対する獲得ポイントを示したもので、Vポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

商業施設内にある店舗など、一部ポイント加算の対象とならない店舗、および指定の還元率にならない場合があります。

一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを差しお支払いいただく場合があります。その場合のお支払い分は、本サービスポイント加算の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なります。

Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象となりません。

スマホのタッチ決済でのご利用対象店舗とモバイルオーダーのご利用対象店舗は異なる場合があります。詳しくはサービス詳細ページをご確認ください。

加算ポイントは、カードご利用の原則3か月以内に付与されます。

詳細は以下ホームページをご確認ください。

商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象となりません。

「最大10%」は、「対象のコンビニ・飲食店で7%還元」に加えて、3%が付与された合計還元率です。

「3%」のうち0.5%は、お支払い時のセブン‐イレブンアプリの会員コード提示によって付与されたセブンマイルです。セブンマイルはVポイントに交換できます。

詳細は以下ホームページをご確認ください。

年収証明書が必要な場合に用意するものとは

キャッシング枠が付帯されたクレジットカードに申し込むときなどは、年収証明書類の提出が求められるケースがあります。

どのような書類を提出するかは職業によって異なり、会社員の場合は給与所得の源泉徴収票や給与の支払明細書、特別徴収税額の通知書などが挙げられます。

一方、個人事業主の場合は確定申告書や青色申告決算書、収支内訳書などを提出することが一般的です。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

カードの申込時は年収を正確に記載しよう

クレジットカード申込時の年収は、職業などによって書き方が異なります。給与所得者は源泉徴収票、個人事業主の場合は確定申告書などを参考にして年収を記入することができます。

また、年収はクレジットカードの審査で重視されるポイントのひとつです。適切な審査を受けるためにも、年収はできるだけ正確な数字を記入するようにしましょう。

よくある質問

Q1.クレジットカード申込書の年収欄の書き方は?

会社員やパート、アルバイトなどの給与所得者は、源泉徴収票を参考に年収を記入します。源泉徴収票に記載されている「支払金額」を年収として記入しましょう。個人事業主の場合は、確定申告書などを参考に前年度の売上金額から経費を差し引いた金額を記入してください。

詳しくは以下をご覧ください。

Q2.クレジットカードの審査で重視されるポイントとは?

クレジットカードの審査では、主に「信用情報」と「本人の属性」をチェックされることが一般的です。信用情報とはローンやクレジットカードの利用状況に関する情報で、支払いの遅延・延滞などの情報も含まれます。また、本人の属性とは職業や雇用形態、勤務先、勤続年数などの情報で、年収もここに含まれます。

詳しくは以下をご覧ください。

Q3.クレジットカードの利用限度額はどうやって決められる?

利用限度額は、申込者の「支払可能見込額」とカード会社の審査による総合的な判断を踏まえて決定されます。支払可能見込額は「年収-生活維持費-クレジット債務」によって算出されるため、利用限度額の決定には年収が大きく影響することがわかります。

詳しくは以下をご覧ください。

監修:高柳 政道

金融コラムニストとして資産運用・生命保険・相続・ローン商品・クレジットカードなど多岐にわたる執筆業務と監修業務に携わり、関わった記事案件は500を超える。企業に属さないFPとしても活動し、客観的な立場から投資・保険商品の選び方を中心に情報発信を行う。

【保有資格】1級ファイナンシャル・プランニング技能士、CFP®、DCプランナー2級

「iD」は株式会社NTTドコモの商標です。

Google Pay は Google LLC の商標です。

MastercardはMastercard International Incorporated の登録商標であり、2つ連なる円のデザインは同社の商標です。

「Samsung Galaxy」はSamsung Electronics Co., Ltdの商標または登録商標です。

2025年6月時点の情報のため、最新の情報ではない可能性があります。

初めてのお申し込みには

三井住友カードがおすすめ!

下の表は、横にスライドしてご覧ください。

| 年会費 | 永年無料 | 5,500円(税込) 年間100万円のご利用で翌年以降永年無料※4 |

33,000円(税込) | 55,000円(税込) | 99,000円(税込) |

|---|---|---|---|---|---|

| ポイント還元率 | 0.5%~7% | 0.5%~7% | 1%~10% | 1%~7% | 1%~10% |

| カード利用枠 | ~100万円 | ~200万円 | ~500万円 | 原則300万円~ | 原則300万円~ |

| 特徴 |

|

|

|

|

|

新規入会者限定プレゼント実施中!

新規入会者限定プレゼント実施中!

対象カード・適用条件について、お申し込み前に必ず上記バナーより詳細ページをご確認ください。

詳細ページは予告なく変更・終了することがございます。