クレジットカードの与信とは?途上与信・与信確保についても解説

2023.07.26

クレジットカードの与信とは?途上与信・与信確保についても解説

クレジットカードの与信とは?途上与信・与信確保についても解説

2023.07.26

クレジットカードにおける「与信」とは、審査をして利用限度額(利用可能額)を設定することとほぼ同じ意味です。一般にいう「与信」とは少し意味が異なります。

ここでは、クレジットカードにおける「与信」について、どのようなしくみなのかご紹介するとともに、「与信枠」「途上与信」「与信確保(オーソリ)」についても詳しく解説します。

こちらもあわせてご覧ください

日常利用でポイント貯まる!

三井住友カード(NL)

毎月9万円使うあなたに

三井住友カード

ゴールド(NL)

年間100万円のご利用で

クレジットカードにおける与信とは?

与信とは、おもに金融・経済分野で使われる専門用語で、取引相手に信用(融資や融資枠)を与えることを意味します。クレジットカードにおける与信とは、カード利用者を信用して利用限度額を与えることで、その利用限度額そのものを「与信枠」といいます。

クレジットカードのサービスは、利用者を信用し、後払いでも買い物ができるようにした決済システムです。クレジットカード会社は、クレジットカードの利用者を審査して、その上限額(利用限度額)である与信枠を設定し、担保しています。しかし、必ずしも利用者が利用金額の引き落とし日に指定口座の残高を準備しているとは限りません。場合によっては未払いや延滞で回収が遅れたり、自己破産していたりする可能性もあります。

このように回収できなくなった損失を「貸倒損失(かしだおれそんしつ)」と呼びます。クレジットカード会社は、「与信管理」というリスクマネジメントを行い、貸倒損失を防いでいます。なお、与信枠の具体例な要件や審査基準はカード会社ごとに異なります。

クレジットカードの3つの与信枠

クレジットカードにおける与信枠には、おもに以下の3つの種類があります。ひとつずつ解説していきましょう。

ショッピング枠(1回払い)

ショッピング枠(1回払い)は、商品・サービスの購入代金を全額一括で支払う際に充てられる与信枠です。

ショッピング枠(割賦払い)

ショッピング枠(割賦払い)は、商品・サービスの購入代金を分割払いやリボ払いで支払う際に充てられる与信枠です。一般的には、1回払いのショッピング枠よりも低めに設定されますが、複数の支払いが重なれば負担が大きくなるため、使いすぎには注意が必要です。

支払可能見込額

クレジットカードのショッピング枠では、割賦販売法に基づいた「支払可能見込額」も参照されます。支払可能見込額とは、カード利用者が無理なくクレジット代金として1年間に支払うことができる金額のことです。具体的にはカード利用者の年収から、生活に必要な維持費とクレジット債務を差し引いた金額で、以下の計算式で算出されます。

支払可能見込額(基本的な算出式)

支払可能見込額(ショッピング枠)=(年収-生活維持費-クレジット債務)

基本となる1年間の生活維持費は、世帯人数や住宅ローンまたは家賃支払いの有無などにより基準が定められています。また、クレジットカードの場合の上限額は、支払可能見込額の90%を超えてはならない決まり(経済産業大臣が告示した率)があります。

キャッシング枠

キャッシング枠は、現金の借り入れ(カードキャッシング)のための与信枠です。こちらは貸金業法の「総量規制」に基づき、カード利用者の年収などを基準として、その与信枠も3分の1までに原則禁止されています。例えば、年収が300万円の場合、最大100万円までしか借り入れることはできません。所有するすべてのカードのキャッシング枠が対象となるので、所有するカードが多い分、1枚あたりのキャッシング枠も少なくなります。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

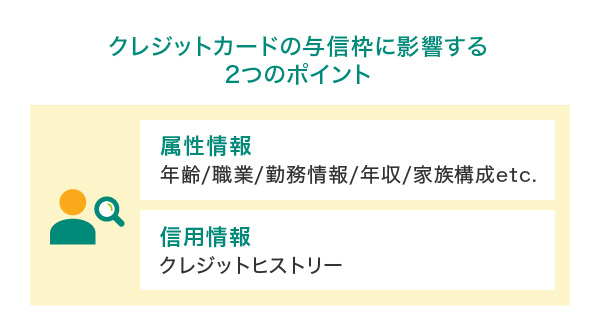

クレジットカードの与信枠に影響する2つのポイント

クレジットカード会社では、カード利用者の与信枠を設定するため、さまざまな要素を数値化(スコアリング)して、「収入の安定性」を確認しています。クレジットカードの与信枠に影響する情報には、おもに以下の2つのポイントがあります。

属性情報

「属性情報」とは、クレジットカードの新規申し込みをする方の属性を表した情報です。具体的には以下のような要素があります。

与信枠に影響する属性情報

信用情報

「信用情報」とは、信用情報機関から得た過去のクレジットカードの利用履歴であるクレジットヒストリー(クレヒス)のことです。日本には、CIC(シー・アイ・シー)、JICC(日本信用情報機構)、個信センター(全国銀行個人信用情報センター)の3つの信用情報機関があり、それぞれネットワークで連携しています。

クレジットカード利用者の支払いに延滞(遅延)などの金融事故があれば、その情報も共有され、過剰な貸し付けや多重債務者の発生などを防いでいます。クレジットカードの新規申し込みをする場合も、クレヒスがまずチェックされ、与信枠についても参照されるでしょう。なお、自身のクレヒスを調べたい場合は、信用情報機関に「登録情報の開示請求」を行うことができます。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

途上与信とは

クレジットカードの与信枠は、一度決められたらずっとそのままというものではありません。クレジットカードの発行後、一定の期間で行われる与信管理が「途上与信」(モニタリング、途上審査)です。

クレジットカード発行後の利用状況や利用履歴を確認し、それによって与信枠が増減することもあります。

途上与信におけるスコアリングのポイント

途上与信のスコアリングでは、以下の項目がポイントとなります。

途上与信におけるスコアリングのポイント

途上与信では、契約したカード会社での利用状況だけでなく、信用情報機関へのデータ照会も行われるので、申し込み時と同様の審査が続くものと考えていいでしょう。しかし、カード発行後のスコアが良ければ与信枠が増え、逆に悪ければ減る可能性があります。

支払いや借り入れの状況によっては、カードが利用停止になることも起こり得ます。返済の遅延や延滞がないか、キャッシングや借り入れが多くなっていないか、支払い状況は計画的で安定しているかなどに注意しながら、利用を続けましょう。

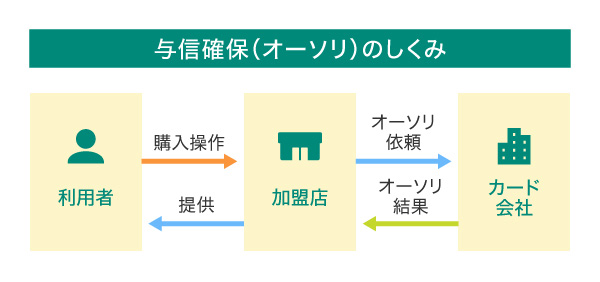

与信確保(オーソリ)とは

クレジットカードの与信枠に関連して、「与信確保(オーソリ)」についても解説しておきましょう。英語では「Authorization(オーソリゼーション)」の略で、日本語では「与信確保」「信用承認」「仮売上」といった意味になります。与信確保とは、カード決済の際にカード加盟店がカード会社に対して、「利用者のクレジットカードが問題なく使えるか」を照会・確認する作業のことを指します。

与信確保(オーソリ)のしくみ

まず、カード加盟店はカード会社に対して、利用があったカードについて問題なく使えるかを確認する「オーソリ処理」を行います。オーソリ処理が行われると、カード会社はそのカードの与信情報を確認して、オーソリ結果を通知します。問題がない場合はそのまま決済完了となり、一方で、何らかの問題があった場合は決済不可となります。

ここまでの一連の流れのことを、与信確保(オーソリ)といいます。

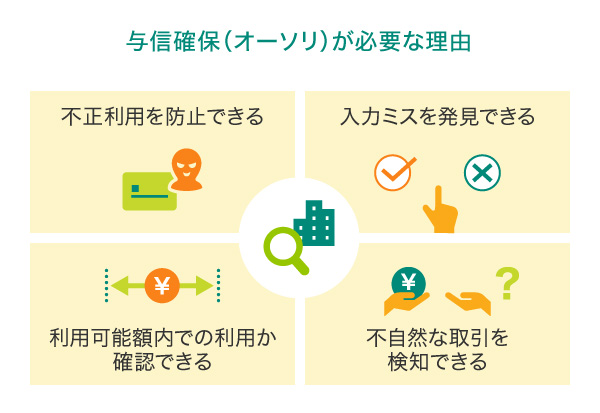

与信確保(オーソリ)が必要な理由

与信確保(オーソリ)が必要なのは、単にカードの信用性を確認するだけにとどまりません。盗難カードや偽造カードなどの不正利用を防止する目的もあります。カード決済の都度行われるオーソリによって、不正が疑われる場合には決済不可の結果を加盟店に通知することで、カード会社は自社の加盟店とカード会員を守っているのです。そのほかにも、カード番号や暗証番号の入力ミスの発見、利用可能額の範囲内での利用かどうか与信照会金額の確認、不自然な取引の検知などにも役立ちます。

クレジットカードの与信を理解して選びたい三井住友カード

クレジットカードの与信枠が理解できたら、自分で選びたいカードも具体的になってきたのではないでしょうか?ここからは、三井住友カードがおすすめする安心・信頼のクレジットカードをご紹介します。

三井住友カード(NL/ナンバーレス)・三井住友カード(CL/カードレス)

「三井住友カード(NL)」は、年会費が永年無料で、高校生を除く満18歳以上の方が利用できます。券面にカード番号・有効期限・セキュリティコードが表記されていないナンバーレスのカードのため、初めての方でも安心・安全です。クレジットカード情報はVpassアプリをダウンロードすれば簡単に確認できますので、ネットショップでのお買い物もスムーズです。従来のクレジットカードとはまったく違う、先進性を備えたクレジットカード体験が待っています。

「三井住友カード(CL)」は、お申し込みから決済、利用状況の管理まで、すべてをスマートフォンからの操作で完結できるのが大きな特徴。カード番号・有効期限といったカード情報の確認や利用状況の管理は、Vpassアプリから可能です。Vpassアプリは生体認証ログインにも対応しているため、なりすましや不正利用を防ぎ、安心・安全にご利用いただけます。

三井住友カード ゴールド(NL/ナンバーレス)

高校生を除く満18歳以上の方が利用できるゴールドカードです。三井住友カード(NL)同様、券面には、カード番号・有効期限・セキュリティコードが表記されない、安心・安全のナンバーレス。クレジットカード情報はVpassアプリから確認できるので、ネットショップでもスムーズにお買い物ができます。

また、三井住友カード ゴールド(NL)には、毎年の年間利用額に応じたポイント還元や条件付きで年会費が永年無料になる特典があります。

使うほどおトクなゴールドカード!

三井住友カード

ゴールド(NL)

要エントリー

新規入会&条件達成で

最大25,000円相当

プレゼント!

2026年6月1日(月)~

おすすめポイント

クレジットカードは与信枠をよく理解して利用しよう

クレジットカードの与信枠は、カードを所有するなら常に意識しておきたい事柄です。いつでも安心安全にクレジットカードを利用できるように、また、万が一カードが使えないときの手助けとなるように、自身の与信枠を把握できるようにしておきましょう!

よくある質問

Q1.クレジットカードの与信枠とは?

クレジットカードの与信枠とは、カード利用者を信用して利用限度額を与えること、あるいは利用限度額そのものを指します。クレジットカードには、ショッピング枠(1回払い)、ショッピング枠(分割払いやリボ払いなどの割賦払い)、キャッシング枠の3つの与信枠があります。

詳しくは以下をご覧ください。

Q2.クレジットカードの途上与信とは?

「途上与信」は、モニタリングや途上審査とも呼ばれ、クレジットカードの発行後に一定の期間で行われる与信管理のことです。利用状況や利用履歴を確認し、それにより与信枠が増減することもあります。

詳しくは以下をご覧ください。

Q3.クレジットカードの与信確保(オーソリ)とは?

与信確保とは「与信確保」「信用承認」「仮売上」といった意味で、オーソリは英語の「Authorization(オーソリゼーション)」の略です。カード決済の際にカード加盟店がカード会社に対して、「カード利用者のクレジットカードが問題なく使えるか」を照会・確認する作業のことを指します。

詳しくは以下をご覧ください。

本記事でご紹介した内容は、必ずしも弊社の審査条件を示すものではなく、所定の審査があります。

「iD」は、株式会社NTTドコモの登録商標です。

2023年7月時点の情報のため、最新の情報ではない可能性があります。

初めてのお申し込みには

三井住友カードがおすすめ!

下の表は、横にスライドしてご覧ください。

| 年会費 | 永年無料 | 5,500円(税込) 年間100万円のご利用で翌年以降永年無料※4 |

33,000円(税込) | 55,000円(税込) | 99,000円(税込) |

|---|---|---|---|---|---|

| ポイント還元率 | 0.5%~7% | 0.5%~7% | 1%~10% | 1%~7% | 1%~10% |

| カード利用枠 | ~100万円 | ~200万円 | ~500万円 | 原則300万円~ | 原則300万円~ |

| 特徴 |

|

|

|

|

|

新規入会者限定プレゼント実施中!

新規入会者限定プレゼント実施中!

対象カード・適用条件について、お申し込み前に必ず上記バナーより詳細ページをご確認ください。

詳細ページは予告なく変更・終了することがございます。