電子マネーとクレジットカードの違いは?おすすめの使い分け方法を解説

2025.01.06

電子マネーとクレジットカードの違いは?おすすめの使い分け方法を解説

電子マネーとクレジットカードの違いは?おすすめの使い分け方法を解説

2025.01.06

監修:高柳政道

金融コラムニストとして資産運用・生命保険・相続・ローン商品・クレジットカードなど多岐にわたる執筆業務と監修業務に携わり、関わった記事案件は500を超える。企業に属さないFPとしても活動し、客観的な立場から投資・保険商品の選び方を中心に情報発信を行う。

【保有資格】1級ファイナンシャル・プランニング技能士、CFP®、DCプランナー2級

電子マネーによるキャッシュレス決済を利用するシーンが増えています。ここでは、電子マネーとクレジットカードの違いや使い分けのポイント、相互利用のメリットなどについてご紹介します。

こちらもあわせてご覧ください

日常利用でポイント貯まる!

三井住友カード(NL)

三井住友カード

ゴールド(NL)

年間100万円のご利用で

お得なキャンペーン実施中!

電子マネーとクレジットカードの違い

電子マネーとクレジットカードでは、主に以下のような違いがみられます。

大きな違いは、選択できる支払い方法です。

クレジットカードは後払いが基本ですが、電子マネーは「プリペイド型」「ポストペイ型」「リアルタイムペイ型(デビット型)」など複数の支払い方法から選ぶことができます。

クレジットカードは申し込み後にカード会社の審査を通過する必要がありますが、電子マネーは審査なしでの利用が可能です。また、カードは基本的に決済時に暗証番号やサインが必要であるのに対し、電子マネーはタッチのみで決済が可能というのも相違点です。

ただし最近では、クレジットカードでもサインや暗証番号なしで利用できるサインレス決済対応の店舗も増えています。

さらに、利用できる金額にも違いがあります。

クレジットカードは利用限度額の範囲内であれば決済金額に制限はありませんが、電子マネーは1回の決済金額に上限が設定されている場合があります。

電子マネーとは?

電子マネーとは、データ化されたお金のことです。店舗に用意されている決済端末に、電子マネーの専用カードあるいはスマートフォンをかざすことで購入額が差し引かれ、瞬時に支払いが完了します。財布から現金を出して支払い、お釣りを受け取るという作業が不要です。

利用者にとってはとても手軽かつ便利であるだけでなく、電子マネーを利用することでポイント還元や、提携している店舗などで割引が受けられるなど、多種多様な特典が用意されています。

電子マネーを発行している企業には交通会社や大手流通会社、IT会社などがあり、電子マネーの種類は大きく分けると「交通系」「流通系」「クレジットカード系」「QR系」の4つがあります。

| 電子マネーの種類 | 主なサービス名 |

|---|---|

| 交通系 | Suica、PASMO |

| 流通系 | WAON、nanaco、楽天Edy |

| クレジットカード系 | iD、QUICPay |

| QR系 | PayPay、楽天ペイ、d払い |

また、電子マネーの支払い方法は、前払いの「プリペイド型」、利用した分だけ後日請求される「ポストペイ型」、決済時に口座から引き落とされて支払いが完了となる「リアルタイムペイ型(デビット型)」の3つです。

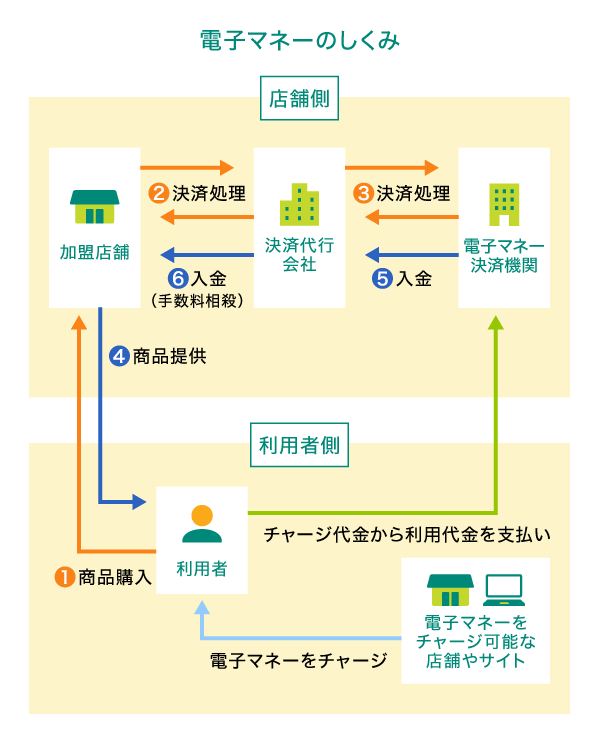

電子マネーのしくみ

電子マネーを利用した決済には、電子マネー利用者、電子マネー決済機関・決済代行会社、電子マネー加盟店、電子マネーをチャージできるお店やウェブサイトが関係しており、表すと下の図のようになります。

電子マネーの利用者は、あらかじめアプリやICカードなどを用意し、自分のクレジットカードや銀行口座と紐づける(連携する)か、現金やポイントなどでチャージしておく必要があります。電子マネーを利用して店舗やオンラインショップなどで買い物をするときは、紐づけておいたクレジットカードで決済するか、チャージした電子マネーで支払うことになります。

電子マネーを導入している店舗側では、お客さま(電子マネーで決済した利用者)が買い物をしたからといって、即座に店舗へ入金されるわけではありません。まず、決済データが電子マネー決済機関に送られます。決済代行会社が間に入っている場合は、店舗側から決済代行会社を経由したデータが電子マネー決済機関に送られます。その後、決済機関で決済処理が行われ、手数料を差し引いた金額が店舗側に入金されるという流れです。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

クレジットカードとは?

クレジットカードとは、商品を購入したりサービス提供を受けたりしたときに、現金ではなく、そのカードを所有している人(個人や法人)の信用に基づいて決済ができるカードを指します。

クレジットカード会社は、クレジットカード所有者の属性や信用情報に基づいて利用限度額を定めています。そのため、カード利用者は無限にカードで買い物をできるわけではありません。利用者が買い物などに使った金額は「後払い」になるため、後日、所定の期間内におけるカード払いの合計額が特定の銀行口座などから引き落とされます。

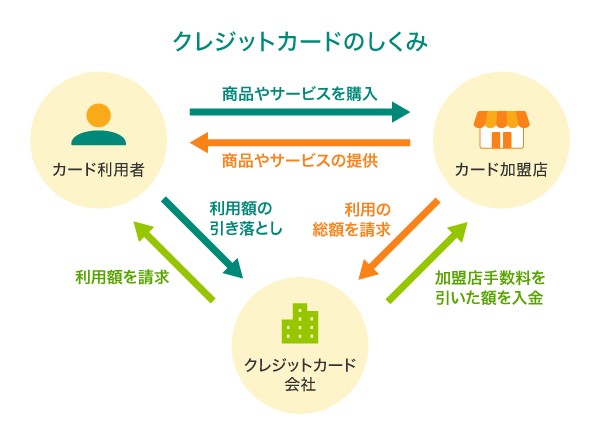

クレジットカードのしくみ

クレジットカードは、上記のとおり個人や法人の信用を基に、後払いができるしくみです。カード利用者、クレジットカード会社、カード加盟店の関係を表すと、下の図のようになります。

カード利用者が、加盟店で商品をクレジットカードで購入した場合、カード会社が一旦その代金を立て替えます。加盟店は、カード利用者の利用総額をカード会社に請求し、カード会社から所定の加盟店手数料を差し引いた額を受け取ります。

カード利用者は後日カード会社から利用額を請求され、指定の口座から利用額が引き落とされる流れです。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

電子マネーとクレジットカードのメリット・デメリット

ここでは、電子マネーとクレジットカード、それぞれのメリット・デメリットについて見ていきます。

電子マネーのメリット・デメリット

電子マネーの利用者側が得られる最大のメリットは、スピーディーに支払いができることです。

専用の決済端末にかざすだけで簡単に支払いが完了します。また、プリペイド型であれば年齢制限がほとんどなく、誰でも利用することができます。

ほかにも、利用金額に応じてポイント還元が受けられ、買い物でポイントが貯まることも、大きなメリットと言えるでしょう。

一方、電子マネーのデメリットは、前払いのプリペイド型の場合、現金をチャージする手間がかかることが挙げられます。残額が少なくなったら駅やコンビニ、ATMなどでチャージしなければならないものもあります。なお、一度チャージした金額は、原則として現金に戻せないことも注意しておきたいポイントです。また、電子マネーを導入していない店舗もあるため、電子マネー以外の準備が必要な場合もあります。

クレジットカードのメリット・デメリット

クレジットカードにはさまざまなメリットがあります。現金を持ち歩く必要がないこと、使う度にポイントが貯まること、支払いがスムーズで手軽であることなどです。ほかにも、分割払いなど支払い方法が選べて無理なく計画的に買い物ができたり、記録が残るので家計簿の代わりに使えたりします。さらにクレジットカードによっては、旅行傷害保険などの付帯保険・サービスが無料でついているものもあります。

とても便利なクレジットカードですが、現金のように金銭の増減が目に見えないため使いすぎてしまったり、支払い日(カード利用金額の引き落とし日)をうっかり忘れて延滞料金が発生してしまったり、などのデメリットもあります。

そのほか、近年はクレジットカードの紛失やコンピューターウイルスによる個人情報の漏洩、不正利用なども多く発生しており、警戒すべきデメリットといえるでしょう。なお、クレジットカード番号が券面に記載されていないナンバーレスカードもあり、そのようなタイプのクレジットカードにすると不正利用の対策になります。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

電子マネーとクレジットカード、どちらがいい?

電子マネーとクレジットカードのどちらがよいかは、支払う場所や状況によっても異なります。前述のメリット・デメリットを理解したうえで使い分けましょう。

電子マネーとクレジットカードの使い分け方

電子マネーとクレジットカードは、「支払い金額に応じた使い分け」をするのがおすすめです。

例えば、高額な商品の支払いにはクレジットカードが向いています。クレジットカードならカード利用者ごとに設定された利用限度額の範囲内で買い物をすることができ、リボ払いや分割払いなど、複数の支払い方法を選択することも可能です。

一方、少額の支払いを手早く済ませたい場面では、電子マネーが使いやすいでしょう。暗証番号の入力やサインが不要で、素早くタッチ決済ができるため、通勤や通学などで急いでいる際に重宝します。ただし、店舗によっては電子マネーに対応していない場合があり、そのときは現金やクレジットカードで支払うことになります。電子マネーが使えないことを想定し、クレジットカードを持っておくと便利です。

電子マネーとクレジットカードを連携して利用する

電子マネーとクレジットカードは使い分けるだけでなく、連携して利用することもできます。

連携方法としておすすめなのが、スマホやスマートウォッチを利用する方法です。スマホやスマートウォッチのApple Payや Google Pay™ にクレジットカードを登録することで、電子マネーでの支払いが可能になります。

また、電子マネーと組み合わせることでポイント還元率が上がるクレジットカードを利用することができれば、さらにお得に利用できるでしょう。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

Visaのタッチ決済が便利

クレジットカードなら、電子マネーのように端末にかざすだけでスピーディーに支払いができるVisaのタッチ決済がおすすめです。

国際ブランドのVisaが提供している非接触型の決済方法で、タッチ決済対応マークのついているクレジットカードはもちろん、Apple Payや Google Pay に設定すると、スマホなどのデバイスでも使用できます。

Visaのタッチ決済は国際規格「NFC Pay」に対応しており、アメリカやヨーロッパなど、海外でも利用が可能です。旅行や出張で海外に行く方にとって、心強い存在になるでしょう。また、Visaのタッチ決済でポイント還元率がアップするカードもあります。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

三井住友カードのおすすめクレジットカード

ここからはVisaのタッチ決済でポイントがお得に貯まるカードを中心に、三井住友カードのおすすめのクレジットカードをご紹介します。

三井住友カード(NL/ナンバーレス)

年会費が永年無料で、高校生を除く満18歳以上の方が利用できます。券面にカード番号・有効期限・セキュリティコードが表記されていないナンバーレスのカードのため、初めての方でも安心・安全です。クレジットカード情報はVpassアプリをダウンロードすれば簡単に確認できますので、ネットショップでの買い物もスムーズです。従来のクレジットカードとはまったく違う、先進性を備えたクレジットカード体験が待っています。

年会費永年無料のナンバーレスカード!

年会費永年無料のナンバーレスカード!

三井住友カード

(NL/ナンバーレス)

三井住友カード

(NL/ナンバーレス)

| 年会費: |

永年無料 |

ポイント還元率: |

0.5%~7% |

|---|

限度額: |

~100万円 |

国際ブランド : |  |

|---|

おすすめポイント

対象のコンビニ・

飲食店でスマホの

タッチ決済ご利用で 1・2・3

ポイント

最大7%還元

即時発行可能!

最短10秒4

海外旅行傷害保険 5

最高

2,000万円

※1 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※2 iD、カードの差し込み、磁気取引は対象となりません。カード現物のタッチ決済の還元率は異なります。 Google Pay™ 、Samsung Walletで、Mastercard®タッチ決済はご利用いただけません。

※3 通常のポイント分を含んだ還元率となります。

※4 即時発行ができない場合があります。

※5 事前に旅費などを当該カードでクレジット決済いただくことが前提です。

※ 本カードのご利用には、スマートフォンでのVpassアプリのダウンロードが必要です。

「Samsung Galaxy」はSamsung Electronics Co., Ltdの商標または登録商標です。

三井住友カード ゴールド(NL/ナンバーレス)

高校生を除く満18歳以上の方が利用できるナンバーレスのゴールドカードです。三井住友カード(NL)同様、券面には、カード番号・有効期限・セキュリティコードが表記されない、安心・安全のナンバーレス。

三井住友カード ゴールド(NL)には、毎年の年間利用額に応じたポイント還元や条件付きで年会費が永年無料になる特典があります。

使うほどおトクなゴールドカード

使うほどおトクなゴールドカード

三井住友カード

ゴールド

(NL/ナンバーレス)

三井住友カード ゴールド

(NL/ナンバーレス)

| 年会費: |

5,500円(税込) 条件付きで永年無料 |

ポイント還元率: |

0.5%~7% |

|---|

限度額: |

~200万円 | 国際ブランド : | |

|---|

おすすめポイント

年間100万円のご利用で

翌年以降 1

年会費永年無料

対象のコンビニ・

飲食店でスマホの

タッチ決済ご利用で 2・3・4

ポイント

最大7%還元

年間100万円のご利用で

毎年プレゼント 1

10,000ポイント

※1 対象取引や算定期間などの実際の適用条件などの詳細は三井住友カードのホームページをご確認ください。

※2 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※3 iD、カードの差し込み、磁気取引は対象となりません。カード現物のタッチ決済の還元率は異なります。 Google Pay™ 、Samsung Walletで、Mastercard®タッチ決済はご利用いただけません。

※4 通常のポイント分を含んだ還元率となります。

※ 本カードのご利用には、スマートフォンでのVpassアプリのダウンロードが必要です。

「Samsung Galaxy」はSamsung Electronics Co., Ltdの商標または登録商標です。

三井住友カード プラチナプリファード

三井住友カードのハイステータスカードのひとつである「三井住友カード プラチナプリファード」。従来の三井住友カード(NL)、三井住友カード ゴールド(NL)に加え、三井住友カード プラチナプリファードでもナンバーレスカードをご選択いただけます。

ポイント還元率は1%と、ゴールドカードおよびプラチナカードよりも高くなっているほか、ポイント還元の特典が充実しています。

ポイント特化型のプラチナカード

ポイント特化型のプラチナカード

三井住友カード

プラチナプリファード

三井住友カード

プラチナプリファード

| 年会費: |

33,000円(税込) |

ポイント還元率: |

1%~10% |

|---|

限度額: |

~500万円 |

国際ブランド : |  |

|---|

おすすめポイント

新規入会&利用特典で

40,000ポイント

毎年、継続利用で 1

最大40,000

ポイント

特約店の利用で

獲得ポイント 2

最大+9%

※1 毎年、前年100万円ご利用ごとに10,000ポイントプレゼント。

※2 特典付与の条件は、必ず三井住友カードのホームページをご確認ください。

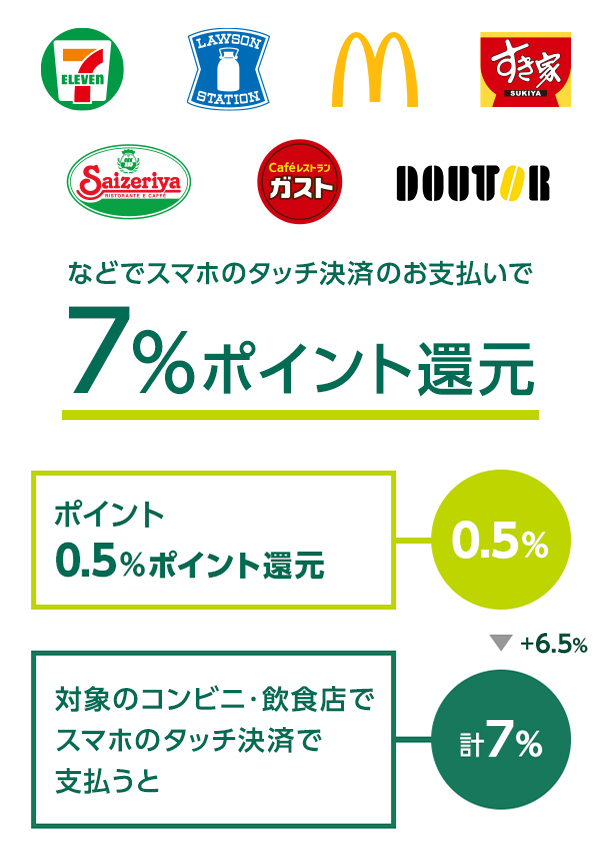

対象の三井住友カードなら、ポイント還元率が最大7%!

通常、毎月のご利用金額の合計200円(税込)ごとに、Vポイントが1ポイント付与(0.5%還元)されますが、対象のコンビニ・飲食店で三井住友カード(NL)・三井住友カード ゴールド(NL)をスマホでのVisaのタッチ決済・Mastercard®タッチ決済で支払うと、ポイント還元率が通常のポイント分を含んだ7%になります。

また、三井住友カード プラチナプリファードなら、スマホのVisaのタッチ決済でのお支払いで、「プリファード特約店」として、通常のポイント分1%に加えて+6%ポイント還元となります。

ポイント還元率はご利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

一部、ポイント加算対象とならない店舗、および指定のポイント還元率にならない場合があります。

一部、Visaのタッチ決済・Mastercard®タッチ決済がご利用いただけない店舗があります。

Google Pay™ 、Samsung Walletで、Mastercardタッチ決済はご利用いただけません。

お店側で高額のご利用を制限されている場合があります。

iD、カードの差し込み、磁気取引は対象となりません。カード現物のタッチ決済の還元率は異なります。

「Samsung Galaxy」はSamsung Electronics Co., Ltdの商標または登録商標です。

詳細は以下ホームページをご確認ください。

商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象となりません。

「最大10%」は、「対象のコンビニ・飲食店で最大7%還元」に加えて、3%が付与された合計還元率です。

「3%」のうち0.5%は、お支払い時のセブン‐イレブンアプリの会員コード提示によって付与されたセブンマイルです。セブンマイルはVポイントに交換できます。

詳細は以下ホームページをご確認ください。

電子マネーとクレジットカードの違いを理解して上手に使い分けよう!

電子マネーは1回の決済金額に上限が設定されている場合があり、少額の決済を手早く済ませたいシーンに向いています。一方クレジットカードは、利用限度額の範囲内で決済ができるので、高額な商品の買い物にも便利です。支払い方法を選択することもでき、最近では、電子マネーのように端末にかざすだけで買い物ができるクレジットカードもあります。電子マネーとクレジットカードの違いやそれぞれのメリット・デメリットを理解し、支払い金額に応じて使い分けたり、シチュエーションに合わせて連携したりすることをおすすめします。

よくある質問

Q1.電子マネーとクレジットカードの違いは?

電子マネーとクレジットカードの大きな違いは、選択できる支払い方法です。クレジットカードは後払いが基本ですが、電子マネーは「プリペイド型」「ポストペイ型」「リアルタイムペイ型」など複数の支払い方法から選ぶことができます。また、クレジットカードは申し込み後にカード会社の審査を通過する必要がありますが、電子マネーは審査なしでの利用が可能です。

詳しくは以下をご覧ください。

Q2.電子マネーとクレジットカード、それぞれのメリットとデメリットは?

電子マネーのメリットはスピーディーに支払いができること、年齢制限がほとんどないことです。デメリットはチャージする手間がかかる、チャージしたら原則現金に戻せない、使えない店舗もあるなどです。

クレジットカードのメリットは、現金を持ち歩く必要がないこと、使う度にポイントが貯まること、家計簿代わりにもなること、カードによっては付帯保険やサービスが無料でついてくることです。デメリットは、使いすぎや支払い忘れ、不正利用のリスクなどが挙げられます。

詳しくは以下をご覧ください。

Q3.電子マネーとクレジットカード、どちらの決済方法がいい?

電子マネーとクレジットカードは、「支払い金額に応じた使い分け」をするのがおすすめです。例えば、高額な商品の支払いにはクレジットカードを使い、少額の支払いを手早く済ませたい場面では電子マネーを使うなどです。

ただし、電子マネーは対応していない店舗もあります。電子マネーが使えないことを想定し、クレジットカードを持っておくと便利です。

詳しくは以下をご覧ください。

「Suica」は東日本旅客鉄道株式会社の登録商標です。

「PASMO」は株式会社パスモの登録商標です。

WAONは、イオン株式会社の登録商標です。

nanacoは、株式会社セブン・カードサービスの登録商標です。

「楽天Edy(ラクテンエディ)」は、楽天グループのプリペイド型電子マネーサービスです。

「楽天ペイ(アプリ決済)」は、楽天株式会社の登録商標です。

「iD」「d払い」は株式会社NTTドコモの商標です。

QUICPayは株式会社ジェーシービーの登録商標です。

Apple、Apple Payは、Apple Inc.の商標です。

Google Pay は、 Google LLC の商標です。

「PayPay」は、PayPay株式会社の登録商標または商標です。

MastercardはMastercard International Incorporated の登録商標であり、2つ連なる円のデザインは同社の商標です。

2025年1月時点の情報のため、最新の情報ではない可能性があります。

毎日の出費を賢くお得に!

毎日の出費を賢くお得に!

三井住友カードがおすすめ!

三井住友カードがおすすめ!

普段使いで

どんどん貯まる

普段使いで

どんどん

貯まる

選べて楽しい

ポイント活用

選べて

楽しい

ポイント活用

普段の支払いを

スマートに

普段の

支払いを

スマートに

三井住友カード

(NL/ナンバーレス)

三井住友カード

(NL/ナンバーレス)

年会費永年無料!

三井住友カード

ゴールド(NL/ナンバーレス)

三井住友カード

ゴールド(NL/ナンバーレス)

条件達成で年会費永年無料

さらに毎年10,000ポイント還元!

各種特典には条件がございます。必ず「詳細を見る」ボタンから詳細をご確認ください。

Oliveフレキシブルペイ

Oliveフレキシブルペイ

1つのアプリでまとめて管理できる

新規入会者限定プレゼント実施中!

新規入会者限定プレゼント実施中!

対象カード・適用条件について、お申し込み前に必ず上記バナーより詳細ページをご確認ください。

詳細ページは予告なく変更・終了することがございます。