クレジットカードの分割払いとは?メリットや手数料の計算方法を解説

2025.12.18

クレジットカードの分割払いとは?メリットや手数料の計算方法を解説

クレジットカードの分割払いとは?メリットや手数料の計算方法を解説

2025.12.18

クレジットカードの分割払いは、まとまった支出を月々の負担として分けられる便利な支払い方法です。突然の出費や大きな買い物の際にも計画的に支払えるため、上手に活用すると毎月の負担を抑えることができます。しかし「どれくらい手数料がかかるのか気になる」、「利用方法が分からない」という人もいるかもしれません。

ここでは、クレジットカードの分割払いのしくみやメリット、手数料や利用方法、ほかの支払い方法との違いについて解説します。分割払いのメリット・デメリットについても紹介しますので、ぜひ利用時の参考にしてください。

この記事でわかること

こちらもあわせてご覧ください

日常利用でポイント貯まる!

三井住友カード(NL)

毎月9万円使うあなたに

三井住友カード

ゴールド(NL)

年間100万円のご利用で

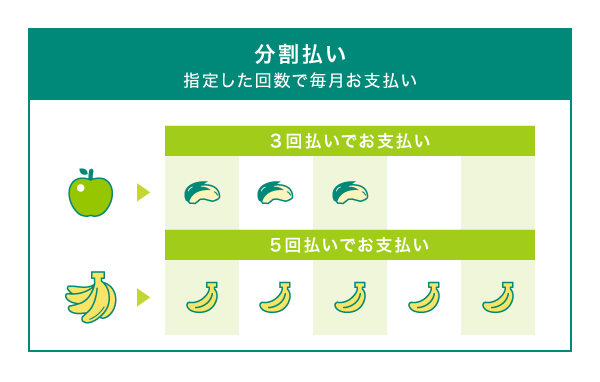

クレジットカードの分割払いとは

クレジットカードの分割払いとは、利用金額の支払い(分割)回数を指定する支払い方法です。大きな買い物や予定外の出費が生じたときでも、支払いを分割することで、毎月の負担を抑えられるメリットがあります。

指定できる支払い回数はカード会社によって異なりますが、一般的には3回から24回、もしくは36回となっています。

分割払いの支払い方法

クレジットカードの「分割払い」は、商品やサービスの代金に手数料を合わせた金額を、カード利用者が支払い回数を指定して支払う方法です。

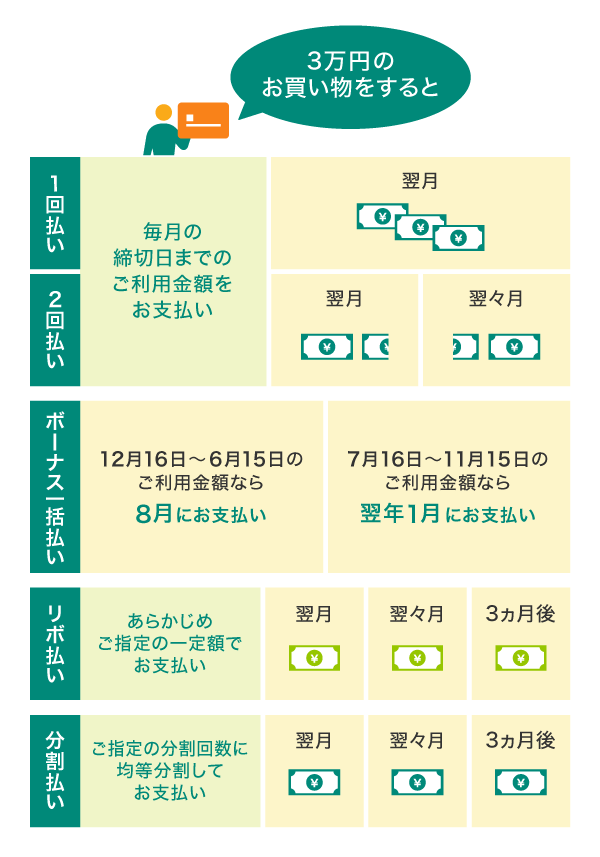

クレジットカードには分割払いのほかにも、「1回払い」「2回払い」「ボーナス一括払い」「リボ払い」による支払い方法があります。

カード会社ごとに分割できる回数は定められています。最も少ない分割数は3回となっているカードが一般的です。分割できる上限回数はカードによって異なり、通常は24回~36回となっているところが多いようです。

三井住友カードでは、3・5・6・10・12・15・18・20・24回の中から、ご希望の回数をご指定いただけます。

また、クレジットカードの分割払いでは、「手数料」がかかることが一般的です(※)。分割回数が増えると、その回数分、手数料を支払うことになり、実際に支払う「総額」は手数料分だけ多くなることに注意が必要です。分割回数が少ないほど手数料が抑えられるため、利用の際は支払い総額も考えて回数を決めるとよいでしょう。

カード会社により異なる場合があります。

クレジットカードの支払い方法の種類

クレジットカードには、前述のとおり分割払いのほかに「1回払い」「2回払い」「ボーナス一括払い」「リボ払い」による支払い方法の種類があります。

クレジットカードの支払い方法の種類について、3万円でお買い物をした場合を例に、それぞれの違いを簡単に紹介します。

利用金額を翌月もしくは翌々月との2回に分けて支払う1回払い、2回払いであれば手数料はかかりません。また、大きな買い物には、ボーナス一括払いも便利です。夏・冬のボーナス時期まで支払いを先延ばしできるうえに、手数料がかからない便利な支払い方法です。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

分割払いとリボ払いの違い

分割払いとよく混同されるのがリボ払いです。分割払いはあらかじめ指定した回数に分けて支払うのに対し、リボ払いは指定した一定額ずつ支払っていく方法を指します。

分割払いは、お買い物の際にお店で、あるいはお買い物のあとに「何回で支払うか」を決めます。例えば、12万円の冷蔵庫を3回払いにすると、毎月4万円(+手数料)を3ヵ月にわたって支払います。

一方、リボ払いは、あらかじめ「毎月いくら支払うか」を固定します。例えば、月々の支払い額を1万円に設定した場合、12万円の冷蔵庫を買うと、毎月の支払いは1万円(+手数料)です。リボ払いは利用金額と毎月の支払い金額により支払い回数が決まるため、月額は一定金額に抑えられるメリットがあります。しかし、完済までの期間が把握しづらい特徴があります。三井住友カードの場合、以下のページからリボ払いのお支払い額のシミュレーションができます。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

分割払いの手数料の計算方法

クレジットカードの分割払いを利用する際は、手数料のしくみについて理解しておく必要があります。分割払いの手数料はカード会社によって異なっており、三井住友カードで分割払いを選択した場合、お支払い回数は3回から24回まで選択できます。お支払い回数ごとにかかる手数料は以下のとおりです。

「あとから分割」をご利用の場合は、4回から60回までの選択ができます。

一部のカードや加盟店では、ご利用いただける手数料率・お支払い回数が下記と異なる場合があります。ご確認のうえご利用ください。

分割払いは、支払い回数が多くなるほど手数料も高くなることが一般的です。

ここで、上記表の手数料率を用いて、分割払いを利用したときの手数料について計算してみましょう。5万円の商品で3回払い・10回払い・24回払いを利用したときの手数料は、下記のとおりです。

分割払いを利用するときは、どれくらい手数料がかかるのか、手数料の合計や月々のお支払い額などをシミュレーションするといいでしょう。

分割払いのご利用枠

三井住友カードで分割払いをする際のご利用枠は0~200万円で、カードの種類によって上限は異なります。Vpassにログイン後「ご利用可能額照会」より、今お使いのクレジットカードのご利用枠を確認することができます。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

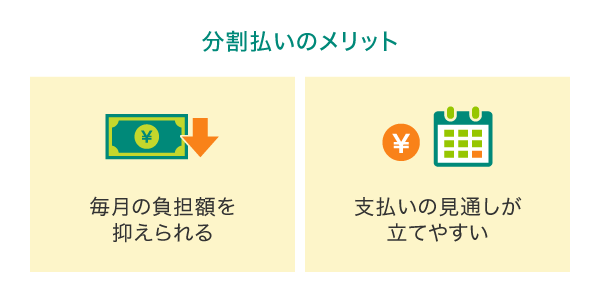

分割払いのメリット

クレジットカードの分割払いには、毎月の負担額を抑えられることや、支払いの見通しが立てやすいといったメリットがあります。

毎月の負担額を抑えられる

分割払いは、支払い回数を複数回に分けることで毎月の家計の負担を抑えることができます。

例えば、10万円の買い物をするとき、「一度に支払うのは負担が大きい」という場合でも、5回に分ければ1回あたり2万円と手数料の支払いで済みます。冠婚葬祭や引越し、家電の故障による買い替えといった予期せぬ出費は、誰にも起こりうるものです。そのようなまとまった支出が発生するケースでも、分割払いを利用することで月々の負担を抑えられ、自分のペースに合わせてゆとりをもって対応できます。

もちろん手数料の負担については考慮する必要がありますが、無理のない範囲内で支払い額を抑えられるのは嬉しいポイントです。

支払いの見通しが立てやすい

分割払いは自分で支払い回数を指定するため、あらかじめ1回あたりの支払い額や支払いを終える時期を把握することができます。

例えば、家具や家電などの大きな買い物では、1回払いだと「今月は家計が厳しいので購入できない」と諦めてしまうこともあるかもしれません。しかし、分割払いであればスケジュールに基づいて支払いができるので、大きな買い物でも家計に余裕をもたせながら購入することができます。

分割払いのデメリット

分割払いには多くのメリットがありますが、一方で手数料がかかるデメリットについて留意しておく必要があります。分割払いは支払い回数に基づいて手数料率が定められており、支払い回数が多いほど手数料が高くなるしくみです。

無計画に分割払いを利用していると、手数料がかさんで利用金額が膨らむ要因にもなりかねません。分割払いは、どれくらいの手数料がかかるか把握したうえで計画的に利用しましょう。

三井住友カードでは、「Vpassアプリ」にて24時間いつでもクレジットカードのご利用状況を確認いただけます。

クレジットカードの分割払いの利用方法

クレジットカードの分割払いは、「店頭で分割払いを指定する方法」と「あとから分割払いを指定する方法」の2種類の利用方法があります。

店頭で分割払いを指定する場合は、「〇回払いでお願いします」と分割したい支払い回数を伝えましょう。支払いデータに基づき、金額が大きいものの場合はその場で審査が行われ、問題がなければ決済が完了する流れです。

一方、分割払いはあとから指定することもできます。「分割払いと伝え忘れてしまった」、「利用金額が思ったよりも大きくなってしまった」といった場合は、あとから支払い回数を変更することを検討してみましょう。

三井住友カードでは、1件1,000円(税込)以上の「1回払い」「2回払い」「ボーナス一括払い」のご利用分をあとから分割払いへとご変更いただけます。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

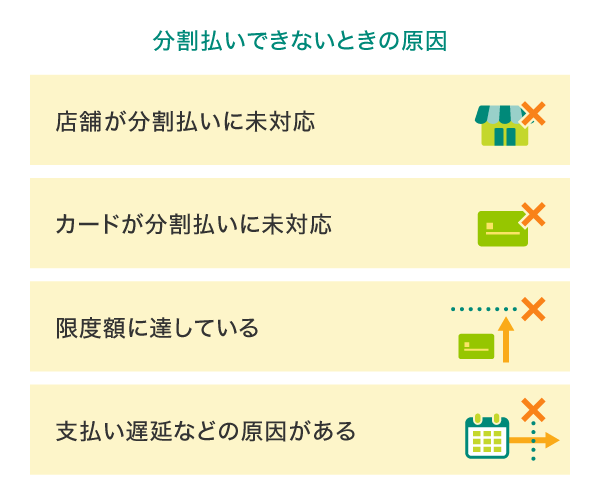

分割払いができないときの原因と対処方法

クレジットカードは、店頭もしくはあとから分割払いを指定することができますが、何らかの理由によって分割払いを利用できないこともあります。分割払いを利用したいときに慌てずに済むように、その対処法を確認していきましょう。

店舗自体が分割払いに未対応

大きな買い物のときに便利な分割払いですが、全ての加盟店が対応しているわけではありません。店舗によっては、「1回払いしか対応していない」ということもあるため注意が必要です。

その場合は、店頭で1回払いにて支払いを行ったあとに、インターネットなどで分割払いへ変更する手続きを行いましょう。

カードが分割払いに未対応

自分が利用しているクレジットカードが分割払いに対応していないケースもあります。例えば、「1回・2回払い、ボーナス一括払いにしか対応していない」というクレジットカードも少なくありません。

クレジットカードは対応している支払い方法しか指定できませんので、その場合は分割払いに対応しているクレジットカードを新たに発行することを検討しましょう。

限度額に達している

クレジットカードには、それぞれ利用限度額が設定されています。利用限度額に達すると、支払い方法に関わらず決済に利用することができません。

特に、大きな支払いや買い物に利用するときは、利用限度額を超過することも考えられるでしょう。

利用限度額は次の支払い日を迎えることでリセットされますが、「支払い日よりも前にクレジットカードを利用したい」というときは、増枠申請や繰上返済を行うこともひとつの方法です。

支払い遅延などの原因がある

クレジットカードは、利用金額の支払いを遅延していると、カードの利用にストップがかかることがあります。この場合は、利用金額や支払い方法に限らず、クレジットカードを一切利用することができません。

クレジットカードの利用を再開するためには、カード会社へ連絡し所定の代金を支払いましょう。クレジットカードの支払い遅延を繰り返していると、個人信用情報機関にその記録が載り、信用情報に問題があると判断される場合もあるため、注意が必要です。

なお、分割払いを利用しただけで、信用情報に傷がつくようなことはありません。支払い期日を守って利用すれば、信用に影響することなく、安心してクレジットカードを活用できます。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

分割払いにおすすめ!三井住友カードのクレジットカード

ショッピングを楽しみたい方に、さまざまな分割方法が選べるおすすめの三井住友カードをご紹介します。

三井住友カード(NL/ナンバーレス)

年会費が永年無料で、高校生を除く満18歳以上の方が利用できます。券面にカード番号・有効期限・セキュリティコードが表記されていないナンバーレスのカードのため、初めての方でも安心・安全です。クレジットカード情報はVpassアプリをダウンロードすれば簡単に確認できますので、ネットショップでのお買い物もスムーズです。従来のクレジットカードとはまったく違う、先進性を備えたクレジットカード体験が待っています。

三井住友カード ゴールド(NL/ナンバーレス)

高校生を除く満18歳以上の方が利用できるゴールドカードです。三井住友カード(NL)同様、券面には、カード番号・有効期限・セキュリティコードが表記されない、安心・安全のナンバーレス。

また、三井住友カード ゴールド(NL)には、毎年の年間利用額に応じたポイント還元や条件付きで年会費が永年無料になる特典があります。

使うほどおトクなゴールドカード!

三井住友カード

ゴールド(NL)

要エントリー

新規入会&条件達成で

最大25,000円相当

プレゼント!

2026年6月1日(月)~

おすすめポイント

余裕をもって返済計画を立てましょう

クレジットカードの分割払いには、毎月の負担額を抑えられることや、支払いの見通しが立てやすくなるメリットがあります。

利用の際は、店頭で支払い回数を指定するだけでなく、あとから分割払いへと変更することもできます。予定外の出費が生じたときや、大きな買い物をするときは、分割払いの利用を検討してみましょう。

よくある質問

Q1.分割払いでは支払いを何分割までできますか?

「分割払い」とは、通常3回以上に分けて支払う方法を指します。分割払いの支払い回数はカード会社によって異なりますが、一般的には、3回から24回もしくは36回まで指定できるようになっています。詳しくは、利用しているカード会社へ確認してみましょう。

なお、分割払いは手数料が発生し、分割回数が増えるほど高くなります。

詳しくは以下をご覧ください。

Q2.分割払いができない原因は?

加盟店や利用するクレジットカードによっては、分割払いに対応していないことがあります。また、利用限度額を超過していたり、支払いを遅延していたりする場合は、支払い方法に関わらずカードを利用することができません。

なお、分割払いを利用したからといって、信用情報に傷がつくようなことはありません。

ただし、支払いが遅れると、信用情報に悪影響を及ぼすおそれはあります。

詳しくは以下をご覧ください。

Q3.クレジットカードで分割払いするデメリットは?

分割払いのデメリットは、手数料がかかることです。分割払いはカード会社ごとに支払い回数と手数料率が定められており、支払い回数が多くなるほど手数料が高くなります。手数料がどれくらいかかり総額いくら支払うのか把握したうえで、分割払いを計画的に利用しましょう。

詳しくは以下をご覧ください。

監修:松田 聡子

明治大学法学部卒業後、ITエンジニアとして金融機関のシステム開発に従事。その後、国内生保での法人営業を経て2009年に独立系FPとして開業。企業型確定拠出年金講師やFP相談業務に携わり、個人の資産形成から家計管理まで幅広いお金のアドバイスを提供している。2020年から金融ライターとしても活動を開始し、NISAやiDeCoなど、資産形成関連の執筆を多数手がけている。

【保有資格】日本FP協会認定CFP®、DCアドバイザー、証券外務員二種

「iD」は株式会社NTTドコモの商標です。

Google Pay は、 Google LLC の商標です。

MastercardはMastercard International Incorporated の登録商標であり、2つ連なる円のデザインは同社の商標です。

「Samsung Galaxy」はSamsung Electronics Co., Ltdの商標または登録商標です。

2025年12月時点の情報のため、最新の情報ではない可能性があります。

初めてのお申し込みには

三井住友カードがおすすめ!

下の表は、横にスライドしてご覧ください。

| 年会費 | 永年無料 | 5,500円(税込) 年間100万円のご利用で翌年以降永年無料※4 |

33,000円(税込) | 55,000円(税込) | 99,000円(税込) |

|---|---|---|---|---|---|

| ポイント還元率 | 0.5%~7% | 0.5%~7% | 1%~10% | 1%~7% | 1%~10% |

| カード利用枠 | ~100万円 | ~200万円 | ~500万円 | 原則300万円~ | 原則300万円~ |

| 特徴 |

|

|

|

|

|

新規入会者限定プレゼント実施中!

新規入会者限定プレゼント実施中!

対象カード・適用条件について、お申し込み前に必ず上記バナーより詳細ページをご確認ください。

詳細ページは予告なく変更・終了することがございます。