クレジットカードのキャッシング枠や利用方法について解説

2025.04.21

クレジットカードのキャッシング枠とは?限度額の変更方法や注意点を解説

クレジットカードのキャッシング枠や利用方法について解説

2025.04.21

クレジットカードを利用して、ATMなどで現金を借りることができるキャッシング機能。非常に便利な機能であり、手元に現金がないときの強い味方となってくれます。しかし、キャッシングは無限に使えるわけではなく、利用枠が定められています。

ここでは、クレジットカードのキャッシング利用枠について詳しく解説します。

こちらもあわせてご覧ください

日常利用でポイント貯まる!

三井住友カード(NL)

毎月9万円使うあなたに

三井住友カード

ゴールド(NL)

年間100万円のご利用で

クレジットカードのキャッシング枠とは?

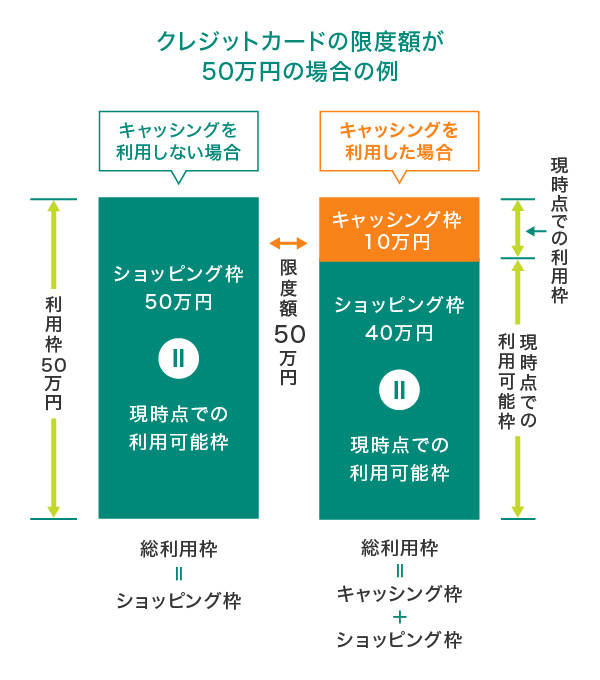

クレジットカードの利用枠は、お買い物の支払いで利用できる「ショッピング枠」と、現金が借りられる「キャッシング枠」に分けられます。キャッシング枠とは、キャッシングを利用できる利用限度額(総利用枠)を指します。

ショッピング枠とキャッシング枠には利用限度額が定められており、それをオーバーしてクレジットカードを利用することはできません。

例えば、利用限度額が50万円のクレジットカードの場合、キャッシング枠で10万円利用すると、ショッピング枠で利用できるのは残り40万円となります。反対に、ショッピング枠を限度額いっぱいの50万円まで利用してしまうと、キャッシング枠の残りはゼロとなり利用できなくなってしまいます。

キャッシング枠の利用限度額

クレジットカードを申し込む際に、希望したキャッシングの上限金額をもとに、カード会社が審査を行うことによって決定されます。利用限度額はショッピング枠とキャッシング枠、それぞれに設定されますが、キャッシングで利用できるのは「キャッシング枠」のみとなります。

キャッシングの限度額(キャッシング枠で設定可能な金額)は、総量規制という法律によって定められています。総量規制は、貸金業者から借りられるお金の総額の上限を定めた法律で、具体的にはお金を借りる人の年収の3分の1を超えて貸すこと・借りることはできません。また審査結果によっては、借りられる金額はその人の年収の3分の1より少なくなる場合もあります。

ただし、これはあくまでもお申込時に設定された上限金額であり、クレジットカードの取得後も、希望を出せば再度審査が受けられ、審査に通ればショッピング利用枠・キャッシング利用枠の上限金額を増額させることができます。

キャッシングを利用するために必要なもの

クレジットカードにキャッシング機能をつける場合、収入を証明する書類の提出が求められることがあります。これは、返済能力と本人の属性を確認するための審査に必要なものです。

一般的には、給与所得の源泉徴収票、支払調書、確定申告書(いずれも直近の期間に係るもの)などから1点のコピーを提出します。クレジットカード会社によって必要書類が異なるケースもあるため、事前に確認し準備しておくとよいでしょう。

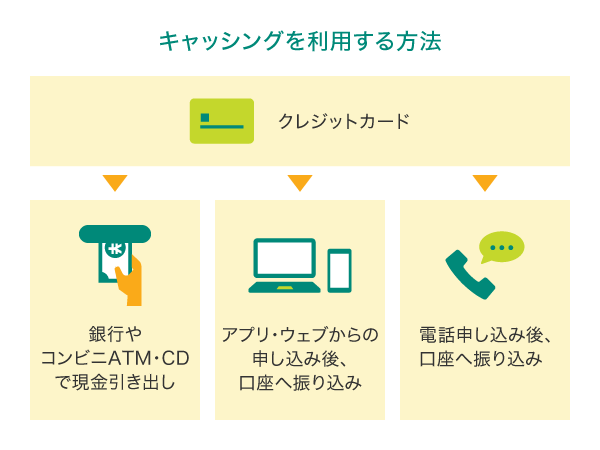

審査に通りキャッシング枠がついたクレジットカードがあれば、利用自体は銀行やコンビニATM・CD(キャッシュディスペンサー)で現金が引き出せるほか、アプリ・ウェブ・電話からの申し込み後に指定の口座に振り込まれます。

キャッシング枠の設定方法

キャッシングを利用するためには、所有しているクレジットカードにキャッシング枠の設定を行わなければなりません。

キャッシング枠の設定の具体的なやり方については、カードごとに異なります。設定はクレジットカード会員専用サイトやアプリからできることが一般的です。詳しくはウェブサイトのほか、契約時の書類などにも記載されているため確認してみてください。

例えば、三井住友カードの場合は、ウェブからキャッシングリボの利用枠を設定できるほか、増額も可能です(※)。三井住友カードでの審査は最短30分で完了するため、急いでいるときなども便利にご利用いただけます。

増額後の総利用枠の上限は、年収の3分の1です。

キャッシング枠の変更(増額・減額)方法

キャッシングの利用枠は、必要に応じて増額または減額することもできます。ただし、さまざまな条件がありますので、キャッシング利用枠の変更についても確認しておきましょう。なお、増額の場合は都度審査があります。

キャッシング利用枠を増額する

キャッシング利用枠の増額方法は、カード会社や希望する金額によって異なります。

一般的に、インターネットによる申請手続きができます。またカード会社によっては、返済に遅延がないなどの利用状況の良い利用者に対して、キャッシング利用枠の増額を提案するケースもあります。

キャッシング利用枠を減額する

キャッシング利用枠の減額方法も、カード会社によって条件や申請方法が異なります。

一般的には、カードデスクへ電話することで、減額の申請をすることができます。使い過ぎが心配な場合は、必要な範囲で減額しておくこともできます。

キャッシングの利用方法

銀行などの提携金融機関やコンビニのATM・CDのほか、電話やインターネットを使って口座振り込みを利用することができます。カード会社によって、キャッシングの利用方法は異なります。

三井住友カード(国内キャッシングリボ)の場合、キャッシングの利用方法は大きく分けて以下の3種類になります。

ATM・CD

キャッシング利用枠内であれば、クレジットカードを使って全国の銀行やコンビニ、郵便局のATMやCDなどで現金を直接引き出すことができます。一般的なATM・CDでのキャッシングは、以下の操作手順で行うことができます。

インターネット

アプリやパソコンを使い、インターネットから申し込みをして、口座振込で利用することができます。申し込みの手続きが完了すると、クレジットカードの登録口座に希望額が振り込まれます。カードによっては振込手数料が無料になる場合があります。

電話

電話で申し込みをして、口座振込で利用することができます。三井住友カードのキャッシングリボの借り入れなどについては、フリーダイヤルのスマートダイヤル24からお手続きできます。固定電話のほかに、携帯電話からもご利用いただけます。

なお、三井住友カードのキャッシングリボの場合は、ウェブサイトからキャッシングの設定・増枠のお申し込みが可能です。お申し込み後、最短即時でカードご利用代金お支払い口座に現金をお振込みします。また、Vpassアプリを利用すれば、明細のご確認や緊急のお手続きもオンラインで簡単に行えるのでおすすめです。登録無料で利用でき、キャッシング利用枠の設定・増枠もお申し込みいただけます。

キャッシングが利用できる時間帯は?

キャッシングが利用できる時間帯は、クレジットカードやATM、ATMの設置店舗の営業時間によって異なります。またシステムメンテナンスなどにより、利用ができない時間帯もあります。あらかじめ、所有するクレジットカードのキャッシング利用時間帯を把握しておくとよいでしょう。

キャッシングの返済方法は?

キャッシングサービスは、返済の方法によっていくつかの種類に分かれます。代表的なものは、借りた金額を翌月の決まったタイミングで一度に返済する「翌月1回払い」と、毎月一定額を支払っていく「リボ払い」があります。

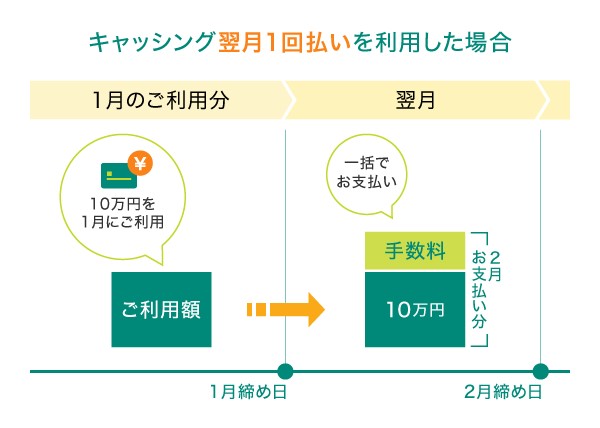

翌月1回払い

翌月1回払いとは、借りた金額と利息の合計額を、借り入れを行った翌月や決められたタイミング(支払い期日)に「1回で」全額返済する方式です。三井住友カードのキャッシングでは海外キャッシングがこれにあたります。

例えば、10万円を借りた場合、翌月の支払い期日までに10万円と手数料の合計額を一括で返済します。

リボ払い

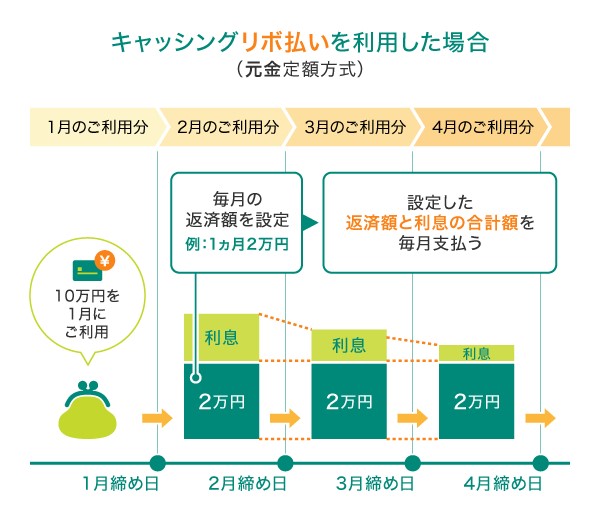

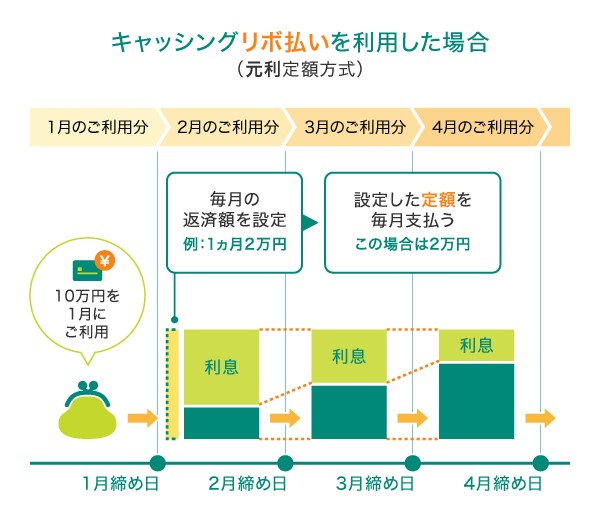

「リボ払い(リボルビング払い)」とは、キャッシングで借りたお金に利息を加えた金額を、毎月一定額で返済していく方式です。

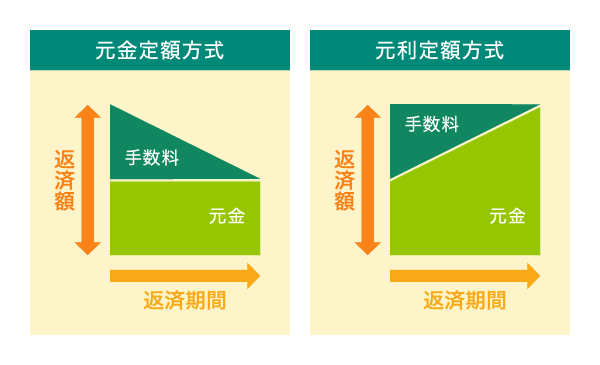

リボ払いには、月々一定の金額を支払う「定額方式」と、借入残高に対して一定の割合を利息として乗じた金額を支払う「定率方式」、残高によって金額や利息の割合が変動する「残高スライド方式」などがあります。同じリボ払いという名称でも、カード会社によってどの方式を採用しているかは異なります。

同じ「定額方式」でも一定額に設定した元金に手数料(ここでは利息も含めて手数料とします)を上乗せした金額を支払っていく「元金定額方式」と、元金に手数料を含めて計算された一定額を返済していく「元利定額方式」があります。

例えば、10万円を借りてリボ払いを選択し、毎月の元金設定を2万円とする場合、元金定額方式では毎月「2万円+手数料」を支払います。一方、元利定額方式では毎月「2万円(手数料込)」を支払います。以下は元金定額方式で返済した場合のイメージです。

元金定額方式と元利定額方式は、利用者にとってそれぞれにメリットとデメリットがあります。借りた金額に対して毎月返済すべき最低金額や利率(実質年率)は金融機関によって異なるため、実際に総額いくら返済することになるのか、利用する前に確認が必要です。

なお、三井住友カードのキャッシングには、リボ払いの元利定額方式(元金と利息を合わせて毎月定額で返済する方法)が採用されています。毎月同じ金額を返済していくため、月々の支払いの負担を軽減できるほか、支払い計画が立てやすいというメリットがあります。

図の利息幅はイメージです。

ご利用のカードにより、「ご利用枠」「利率」「ご返済方法」「最長返済期間・回数」が異なります。利率は三井住友カードの場合、1.5%~18.0%となります。

また、海外のATMで現地通貨をキャッシングできる「海外キャッシュサービス」もありますが、海外キャッシュサービスで利用した分は「翌月1回払い」になります。

三井住友カードでは、海外キャッシュサービスの返済シミュレーションを用意していますので、ぜひご活用ください。

カードレス会員は、ATMでのお借り入れはできません。

カードレス会員は、店頭(オンラインショップを除く)でのリボ払い・分割払いはご利用いただけません。

キャッシングリボとショッピングリボの違いとは?

キャッシングリボと混同しやすいものにショッピングリボがあります。ショッピングリボは購入にかかった代金を月々定額で支払っていくものです。キャッシングリボは借りたお金を月々定額で返済していくものです。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

キャッシングにかかる手数料

キャッシングは急にお金が必要になったときに使える便利な手段ですが、「手数料」や「利息」といった費用が発生します。

「借り入れ」に対する利息

キャッシングを利用して借りたお金は、借りている間に利息が発生し、返済するときに支払わなければなりません。利息とは、金融機関がお金を借りたい人に貸したとき、対価として得る手数料のようなものです。

通常の利用では決まった割合で利息が発生しますが、借りたお金の返済が遅れると返済期日以降は「遅延利息(遅延損害金)」が発生します。日数を経過するごとに利息が増えていき、予定よりさらに多くの金額を返済しなければならなくなるため返済期日には十分な注意が必要です。

「ATMでの引き出し」にかかる手数料

キャッシングでATMからお金を引き出す場合、通常、ATM手数料が発生します。手数料は借りる金額によって変わってくるため、事前に確認しておきましょう。

クレジットカード会社によっては、特定のATMを利用することで手数料が無料になる場合もあります。

「返済時の振込」にかかる手数料

キャッシングでは、借りたお金を返す際に振込手数料がかかることがあります。例えば、銀行振込やATMでの返済では、手数料がかかる場合があります。

ただし、金融機関によってはATMでの返済で手数料がかからないケースもあります。そのほか、口座振替やインターネットバンキングでの返済が手数料無料の場合もあり、事前に確認しておくことをおすすめします。

キャッシングの金利とは?利息の計算方法

借り入れ返済の金利は、キャッシングを利用するにあたって必ず押さえておきたい要素です。あわせて、利息の計算方法も見ていきましょう。

キャッシングの金利を認識しておく

クレジットカードのキャッシング利用における金利とは、借り入れた利用額に対して支払う利息の割合です。金利が高いほど利息も高額になり、借りた金額に上乗せして返済しなくてはなりません。

例えば、クレジットカードのキャッシングで20万円を借りた場合、20万円に加えて、利率をかけた利息分も返す必要があります。金利が思わぬ負担になる可能性もあるため、キャッシングは金利分も踏まえて、無理なく返済できる範囲で利用することが大切です。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

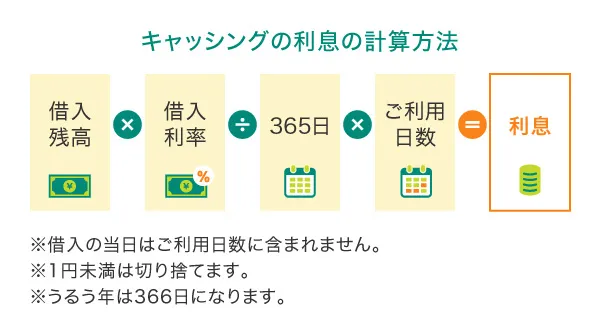

キャッシングの利息の計算方法

キャッシングの利息が、具体的にどれくらいになるのか気になる方も多いのではないでしょうか。利率が分かれば、利息分を算出することができます。

キャッシング利用時は、あらかじめ利息を計算し、計画的に返済できるかどうか確認することが重要です。

キャッシングの利息は、次の計算式で算出できます。

例えば、三井住友カードで「利率18%で10万円をキャッシングして、30日後に返済する」場合の利息は、次のように算出できます。

100,000円×18%÷365日×30日間=1,479円

この場合、翌月1回払いで10万円キャッシングすると、30日後に返済する額は、借り入れた10万円に利息の1,479円を合わせた「10万1,479円」になります。キャッシングの利息は、利率が高くなるほど、また返済日数が長くなるほど高くなります。

キャッシングにおすすめの三井住友カード

クレジットカードのキャッシングでは、利用枠だけでなく、借り入れ返済の金利(利率)も重要なポイントです。キャッシング利用を検討される方は、事前に利率のチェックもしておくことをおすすめします。

ここでは、三井住友カードからキャッシングにおすすめのクレジットカード3種類をご紹介します。

| カードの種類 | ご利用枠 | 利率(実質年率) |

|---|---|---|

| 三井住友カード(NL) | 100万円~300万円 | 15.00% |

5万円~90万円 5万円~ |

18.00% | |

| 三井住友カード ゴールド(NL) 三井住友カード プラチナプリファード |

100万円~300万円 | 14.40% |

5万円~90万円 5万円~ |

15.00% |

三井住友カード(NL/ナンバーレス)

年会費が永年無料で、高校生を除く満18歳以上の方が利用できます。券面にカード番号・有効期限・セキュリティコードが表記されていないナンバーレスのカードのため、初めての方でも安心・安全です。クレジットカード情報はVpassアプリをダウンロードすれば簡単に確認できますので、ネットショップでのお買い物もスムーズです。従来のクレジットカードとはまったく違う、先進性を備えたクレジットカード体験が待っています。

なお、キャッシングによる返済の利率は、5万円~90万円の借り入れで18.0%です。

三井住友カード ゴールド(NL/ナンバーレス)

高校生を除く満18歳以上の方が利用できるゴールドカードです。三井住友カード(NL)同様、券面には、カード番号・有効期限・セキュリティコードが表記されない、安心・安全のナンバーレス。

また、三井住友カード ゴールド(NL)には、毎年の年間利用額に応じたポイント還元や条件付きで年会費が永年無料になる特典があります。

なお、キャッシングによる返済の利率は、5万円~90万円の借り入れで15.0%です。三井住友カード(NL)の18.0%よりも低いのが魅力です。

使うほどおトクなゴールドカード!

三井住友カード

ゴールド(NL)

要エントリー

新規入会&条件達成で

最大25,000円相当

プレゼント!

2026年6月1日(月)~

おすすめポイント

三井住友カード プラチナプリファード

三井住友カードのハイステータスカードのひとつである「三井住友カード プラチナプリファード」。従来の三井住友カード(NL)、三井住友カード ゴールド(NL)に加え、三井住友カード プラチナプリファードでもナンバーレスカードをご選択いただけます。

ポイント還元率は1%と、ゴールドカードよりも高くなっているほか、ポイント還元の特典が充実しています。

なお、キャッシングによる返済の利率は、5万円~90万円の借り入れで15.0%となっており、三井住友カード(NL)の18.0%よりも低く設定されています。

キャッシングを利用する際の注意点

キャッシングサービスは、必要なときにその場で現金が借りられ、使い方によって便利に活用できます。しかし、利用する際には、いくつかの注意点を把握しておきましょう。

返済ができる範囲で借り入れる

キャッシングを利用すると、現金が手元に入ることになりますが、そのお金はあくまでも借りたもので、いずれ返さなければなりません。安易に大きな金額を借りてしまうと、返済のタイミングでお金が足りなくなることもあります。

キャッシングでお金を借りる前に、どのようにして返していくのか、どのタイミングで完済するのか、返済計画をしっかり立てておきましょう。

返済期間と利息に気を付ける

キャッシングで借りたお金には、必ず利息が発生します。返済をするためには、借りた金額に上乗せして利息も返済しなくてはなりません。放って滞納していると、利息分にもさらなる利息がかかって借金が膨れていきます。

いつまでに返済するのか、利息分も払えるかに気を付けながら、計画的にキャッシングを利用するようにしましょう。

ショッピング枠とのバランスを見て利用する

前述したように、クレジットカードのキャッシングには、キャッシング利用枠とショッピング利用枠があり、それぞれ限度額が設定されています。

しかし、気をつけなければならないのが、クレジットカードの利用限度額はショッピング利用枠とキャッシング利用枠の合計ではないということです。利用限度額として設定される総利用枠の範囲内で、ショッピングとキャッシングの両方を収めなくてはなりません。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

クレジットカードのキャッシングとカードローンの違いは?

最後にクレジットカードとカードローン(ローンカード)の違いについて確認しておきましょう。

クレジットカードにはショッピング枠とキャッシング枠の2つの利用枠があります。一方、カードローンにはローンのためのキャッシング機能のみ利用できます。そのため、カードローンをショッピングで利用することはできません。

ショッピング機能とキャッシング機能(ローン機能)のどちらをメインに利用するかを考えてカードを作るとよいでしょう。

クレジットカードのキャッシングは計画的に利用しよう

キャッシングは非常に便利なサービスですが、お金を借りるという形式上、返済や資金繰りについてはしっかりと事前に計画を立てておくことが大切です。

万が一にも返済できないという事態になってしまわないよう、支出の管理には力を入れて取り組んでいくようにしましょう。

よくある質問

Q1.クレジットカードのキャッシング枠とは?

キャッシング枠とは、クレジットカードを使って現金を借りられる限度額を指します。お買い物の支払いで利用できる「ショッピング枠」と、ATMなどから現金を引き出したり口座振り込みで借り入れたりできる「キャッシング枠」があります。

詳しくは以下をご覧ください。

Q2.キャッシングの返済方法は?

キャッシングの返済方法は、翌月の決まったタイミングで一度に返済する「翌月1回払い」や「リボ払い」が代表的です。リボ払いには、月々一定の金額を支払う「定額方式」と、借入残高に対して一定の割合を利息として乗じた金額を支払う「定率方式」、残高によって金額や利息の割合が変動する「残高スライド方式」などがあります。なお、海外のキャッシングサービスの返済は翌月1回払いとなります。

詳しくは以下をご覧ください。

Q3.キャッシングの利息の計算方法は?

キャッシングの注意点は、借り入れ返済の金利(利率)に応じた利息が発生することです。利率はカードによっても異なるので、キャッシングを利用する場合は事前に利率のチェックをしておくことをおすすめします。返済計画を立てたうえで、無理のない範囲で利用しましょう。

詳しくは以下をご覧ください。

監修:高柳 政道

金融コラムニストとして資産運用・生命保険・相続・ローン商品・クレジットカードなど多岐にわたる執筆業務と監修業務に携わり、関わった記事案件は500を超える。企業に属さないFPとしても活動し、客観的な立場から投資・保険商品の選び方を中心に情報発信を行う。

【保有資格】1級ファイナンシャル・プランニング技能士、CFP®、DCプランナー2級

「iD」は株式会社NTTドコモの商標です。

Google Pay は、 Google LLC の商標です。

MastercardはMastercard International Incorporated の登録商標であり、2つ連なる円のデザインは同社の商標です。

「Samsung Galaxy」はSamsung Electronics Co., Ltdの商標または登録商標です。

2025年4月時点の情報のため、最新の情報ではない可能性があります。

初めてのお申し込みには

三井住友カードがおすすめ!

下の表は、横にスライドしてご覧ください。

| 年会費 | 永年無料 | 5,500円(税込) 年間100万円のご利用で翌年以降永年無料※4 |

33,000円(税込) | 55,000円(税込) | 99,000円(税込) |

|---|---|---|---|---|---|

| ポイント還元率 | 0.5%~7% | 0.5%~7% | 1%~10% | 1%~7% | 1%~10% |

| カード利用枠 | ~100万円 | ~200万円 | ~500万円 | 原則300万円~ | 原則300万円~ |

| 特徴 |

|

|

|

|

|

新規入会者限定プレゼント実施中!

新規入会者限定プレゼント実施中!

対象カード・適用条件について、お申し込み前に必ず上記バナーより詳細ページをご確認ください。

詳細ページは予告なく変更・終了することがございます。

三井住友カードキャッシングご利用条件

別ウィンドウで「キャッシングリボの返済額を簡単シミュレーション」へ遷移します。

三井住友カード海外キャッシュサービスご利用条件

ATMご利用時に所定の手数料がかかります。

別ウィンドウで「海外キャッシュサービス 返済シミュレーション」へ遷移します。

お借り入れ条件をご確認のうえ、借りすぎに注意しましょう

返済などでお悩みの方は、弊社の契約する貸金業務に関する指定紛争解決機関へご相談ください。

弊社が契約する賃金業務に係る指定紛争解決機構

![]() 日本貸金業協会

日本貸金業協会

貸金業相談・紛争解決センター 0570-051-051

(受付時間 9:00~17:00 土・日・祝日・12月29日~1月4日を除く)

所在地 〒108-0074 東京都港区高輪3-19-15

三井住友カード株式会社

<近畿財務局長(15)第00209号 日本貸金業協会会員第001377号>

〒541-8537 大阪市中央区今橋4-5-15