リボ払いの支払い方法や手数料に関するメリットと注意点

2024.10.16

リボ払いの支払い方法や手数料に関するメリットと注意点

2024.10.16

クレジットカードの「リボ払い(リボルビング払い)」は、毎月の支払い額が一定になり、お買い物に便利です。しかし、リボ払いには手数料が発生するため、きちんと理解したうえで利用することが大切です。

ここでは、リボ払いのしくみ、3つの支払い方式の違いのほか、メリットや注意点などについて詳しく解説します。

こちらもあわせてご覧ください

日常利用でポイント貯まる!

三井住友カード(NL)

毎月9万円使うあなたに

三井住友カード

ゴールド(NL)

年間100万円のご利用で

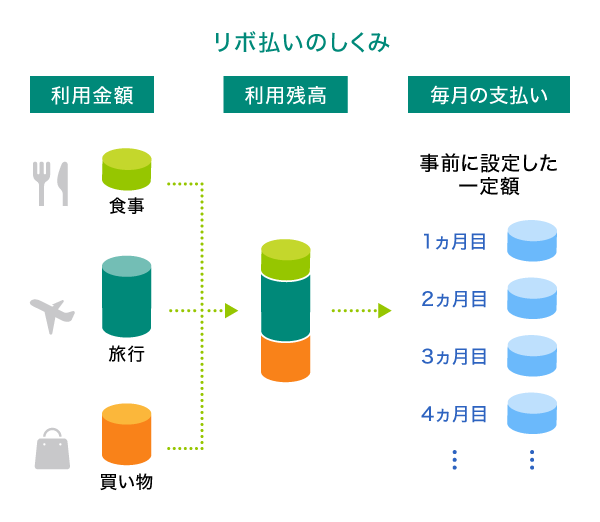

リボ払いとは

リボ払いとは、支払い件数や金額にかかわらず、毎月の支払い額が一定になる支払い方法です。早速、そのしくみから見ていきます。

リボ払いのしくみ

リボ払いは、支払い金額を自分で設定することが可能です。「突然大きな出費があった」など、月単位でクレジットカードを使用した金額が増えた場合でも、リボ払いなら毎月の支払い金額が変わることはありません。

ただし、毎月の支払い金額を少額に設定すると、その分支払い回数が増え、手数料も上がってしまうので注意が必要です。なお、カード会社によっては、利用残高の一部または全額を繰り上げて返済することができます。

リボ払いの手数料

リボ払いは毎月の「利用残高」の合計に対して手数料が発生するため、月ごとに手数料が変わります。さらに、リボ払いは手数料が上乗せされる分、1回払いなど手数料のかからない支払い方法よりも、最終的な支払い総額が高くなるので注意が必要です。

リボ払いの一般的な手数料率は実質年率18.0%ですが、カードの種類によって異なります。これから新しくカードを作る方やリボ払いを検討している方は、手数料率の設定などカード会社の情報をしっかり確認しましょう。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

リボ払いと分割払いの違い

クレジットカードのリボ払いと分割払いは、支払い金額を分割する点は共通です。しかし、支払いのしくみや手数料を比較すると大きな違いがあります。

リボ払いと分割払いの手数料の違い

分割払いは、支払い回数を自分で設定できるしくみです。選べる支払い回数は決められており、手数料は支払い回数や利用金額に応じて変わります。

リボ払いの場合は「利用残高」の合計に対して手数料が発生しますが、分割払いの場合は「1件ごとの明細」に対して手数料が発生します。

例えば、2万円と3万円の商品を購入した場合、リボ払いでは合計金額の5万円に対して手数料がかかりますが、分割払いの場合は2万円と3万円の金額それぞれに手数料が発生する、ということになります。

そのため、支払い回数などの状況によっては、リボ払いのほうが支払い総額を抑えられる場合もあります。リボ払いと分割払いの違いを踏まえて長期的に判断したうえで、無理のない支払い方法を使い分けていきましょう。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

リボ払いの3つの支払い方式

リボ払いの支払い方式には3つの種類があり、「定額方式」「定率方式」「残高スライド方式」に分けられます。

リボ払いの支払い方式

1.定額方式

毎月あらかじめ設定した支払い金額を支払っていく方法です。定額方式には、「元金定額方式」と「元利定額方式」があります。

元金定額方式

手数料とは別途、毎月一定の支払い金額を設定する方式です。利用残高に応じて、手数料を上乗せしていきます。

元利定額方式

手数料を含めて支払い金額を一定にする方式です。毎月一定の支払い金額に手数料も含まれており、利用残高が少なくなると、支払い金額に占める手数料の比率が少なくなるしくみとなっています。

2.定率方式

利用残高に対して一定の割合(定率)を掛けて支払っていく方法です。利用残高が多いと毎月の支払い金額も大きくなり、利用残高が減るにつれて、支払い金額も減っていきます。残高スライド方式と同じように、毎月の支払い金額が少ないほど、「支払い期間(回数)が延びる=手数料額も増える」しくみです。

定率が低いと元金も減りにくくなるため、思うように返済が進まないこともあります。

ご利用のクレジットカードの返済方式は、カード会社の提供するオンライン会員サービスなどからご確認ください。

三井住友カードの場合、以下のページから支払いのシミュレーションができます。

3.残高スライド方式

利用残高に応じて毎月の支払い金額が変動する方式です。

例えば「利用残高が20万円以下の場合は毎月の支払い金額は2万円」「10万円以下の場合は1万円」というように、利用残高によって毎月の支払い金額をスライドさせていきます。この場合、もし5万円の買い物をして、さらに3万円の買い物をしたとしても、ご利用金額は合計8万円となるため、毎月の支払い金額は1万円となります。

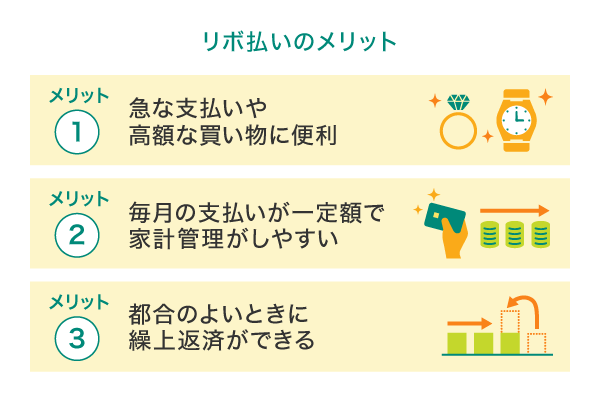

リボ払いのメリット

続いて、リボ払いのメリットをご紹介します。リボ払いの大きなメリットは、大きな支出に対応できること、家計管理がしやすいこと、いつでも繰上返済ができることの3つです。

急な支払いや高額な買い物に便利

リボ払いは支払い金額を一定で分割できるため、急に大きな支払いが必要になったときや、1回払いで支払うのは難しいような高い商品やサービスなどの大きい支出にも対応できるでしょう。支払い金額は利用残高として積み重なりますが、毎月の支払いはあらかじめ自分で設定した金額と、月々の利用残高に応じて発生する手数料となります。

毎月の支払いが一定額で家計管理がしやすい

リボ払いでは月々の支払い額が一定になるので、家計管理のしやすさにつながります。毎月、クレジットカードの支払い金額が異なると、金額を把握したうえで記録していく必要がありますが、リボ払いで金額を固定すれば手間がかかりません。

都合のよいときに繰上返済ができる

リボ払いは、都合のいいときにいつでも繰上返済をすることができます。例えば、ボーナスや臨時収入があった月に繰上返済で支払い額を増やせば、返済期間も短くなり、手数料の総額を抑えられます。繰上返済は口座引き落とし、ATMでの振込みなどで支払うことが可能です。

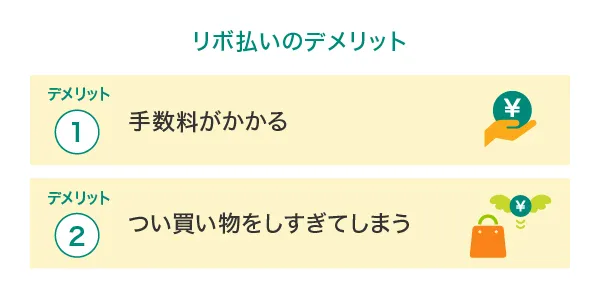

リボ払いのデメリット

続いて、リボ払いのデメリットも見ていきましょう。手数料がかかること、つい買い物をしすぎてしまう方もいることです。

手数料がかかる

リボ払いは、毎月の支払い金額に手数料が上乗せされるので、月々の支払い金額が少額であるために返済期間が長期化した場合、返済総額が大きくなる可能性もあります。ただし、資金に余裕のあるタイミングに繰上返済を活用することで、リボ払いの手数料負担を軽減させることもできます。

つい買い物をしすぎてしまう

リボ払いは1回の支払い料金が低く抑えられます。ただし、気軽に買い物ができる分、ついカードを使いすぎてしまう方もいるようです。しっかりと支払い残高を確認して、計画的に利用しましょう。

リボ払いの利用方法

続いて、リボ払いを利用する方法を具体的に解説していきましょう。リボ払いを使う際には3つの方法があります。

利用時にリボ払いを選ぶ

買い物をする際に店頭でリボ払いを選択する方法です。ただし、リボ払い非対応の店舗もあるため、高額な買い物をする場合などは、あらかじめリボ払いに対応しているかどうかを確認しておきましょう。

リボ払いご利用枠がない場合は、事前のお申し込みが必要です。

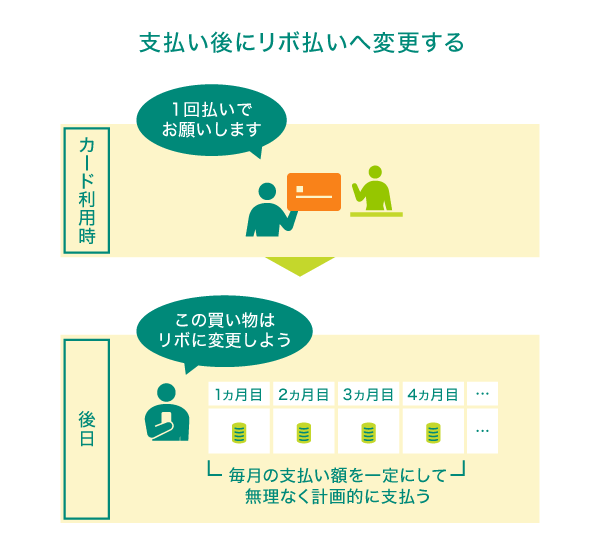

支払い後にリボ払いへ変更する

クレジットカードを利用した際、1回払いにしていたものを、後からリボ払いへ変更する方法です。

あとからリボ

三井住友カードの「あとからリボ」は、「1回払い」「2回払い」「ボーナス一括払い」のいずれかの支払い方法でクレジットカードを利用した後に、リボ払いへと変更できるサービスです。すべての買い物の利用分と、一部の利用分のどちらでもリボ払いに変更することができます。

会計時は大丈夫と思って1回払いや2回払いを選択しても、後日「今月は使いすぎてしまった」というときもあるでしょう。あとからリボは、このようなときに役立つサービスです。

なお、あとからリボには申し込み期限があります。また、支払い口座に指定している金融機関によって、申し込み期限が異なります。詳しくは、下記サイトよりご確認ください。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

自動的にリボ払いにする

クレジットカードの支払い方法を、最初から1回払いにはせず、あらかじめリボ払いに設定しておく方法です。後から支払い方法の変更手続きをすることなく、リボ払いが適用されます。

マイ・ペイすリボ

三井住友カードの「マイ・ペイすリボ」に事前登録をしておけば、ショッピング1回払いご利用分が自動的にリボ払いに変更されます。リボ払いではなく、1回払いで支払いたい場合は、事前登録を解除することも可能です。

リボ払いの手数料負担を下げたいなら、繰上返済や一括返済を活用

リボ払いの手数料負担を下げたいとき、または、利用限度額の上限に達してしまったときに便利なのが「繰上返済」と「一括返済」です。繰上返済は収入などに余裕ができた際に多めに支払う方法で、一括返済は利用残高をすべて支払い完済する方法です。

リボ払いの繰上返済や一括返済の入金方法は「口座から引き落とし」「カード会社の口座へ振り込み」「ATMからお支払い」の3つがあります。

カード会社によっても異なりますが、口座引き落としやカード会社の口座への振り込みを選択する場合、事前に問い合わせが必要です。カード会社指定の電話番号、もしくはウェブサイトから申し込む流れとなります。

ATMから入金する場合は、リボ払いで利用しているクレジットカードを挿入し、画面の案内に従って返済情報を入力し、入金すれば完了です。

カードローンで手数料を抑えられる可能性がある

口座からの引き落とし、カード会社の口座への振込、ATMからの支払という3つの方法以外に、カードローンを利用するという選択肢もあります。カードローンのほうが金利が低いことがあるため、手数料の負担額を下げるという目的ならば方法のひとつとして考えることもできるでしょう。

三井住友カードの場合、カードローンブランドではSMBCモビットを提供しています。

ポイント

審査の内容によりご希望に添えない場合があります。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

リボ払いの注意点

ここでは、クレジッドカードの申し込み前と受け取る時、カード利用時と利用後、それぞれの時期でリボ払いを使う際の注意点を解説します。

<カード申し込み前>手数料・支払い方法を確認する

クレジットカードは、リボ払いをはじめとした支払い方法や手数料についてよく理解してから申し込みましょう。支払い方法のメリットとデメリットをチェックするために、利用案内をよく読み、納得したうえで作るのがおすすめです。

<カード受け取り時>利用限度額などを確認する

申し込みの後、審査に通ると自宅にクレジットカードが届きます。その際、同封されている書類には利用限度額やトラブルの際の問い合わせ先など、重要な注意書きがあります。買い物でカードを使う際には支払い方法を聞かれるため、特徴やしくみの把握も必要です。また、リボ払いは、カード会社によって支払い金額の設定方法や実質年率が異なります。しっかりと目を通しましょう。

三井住友カードの場合、カードレス会員の方には、カード現物はお届けせず、書面のみお届けします。

<カード利用時>無計画なショッピングに気を付ける

リボ払いは、1回の支払い額を少なくできる分、利用残高が膨らみ支払い期間が長期化しやすくなる傾向があります。長期化すれば手数料の負担も大きくなっていきます。無計画なショッピングは避けるよう、自己管理を徹底しましょう。

<カード利用後>利用明細を確認する

カード利用後は、必ず利用明細を確認しましょう。利用明細は、郵送される書面やウェブサイトで確認することができます。当月の利用状況とあわせて、リボ払いの利用残高と実際に支払った手数料を必ずチェックしてください。利用明細による家計管理を習慣にすれば、リボ払いを計画的に活用できるでしょう。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

リボ払いでもお得な三井住友カードを紹介

三井住友カードには、リボ払いでも効率よくポイントが貯まるクレジットカードや、スマホでのVisaのタッチ決済・Mastercard®タッチ決済に対応しているカード、券面にカード番号が表記されないナンバーレスカードなど、多数ご用意しています。いずれもお得なサービスが充実していますので、ぜひ個別のページで詳細をご確認ください。

三井住友カード(NL/ナンバーレス)

年会費が永年無料で、高校生を除く満18歳以上の方が利用できます。券面にカード番号・有効期限・セキュリティコードが表記されていないナンバーレスのカードのため、初めての方でも安心・安全です。クレジットカード情報はVpassアプリをダウンロードすれば簡単に確認できますので、ネットショップでのお買い物もスムーズです。従来のクレジットカードとはまったく違う、先進性を備えたクレジットカード体験が待っています。

三井住友カード ゴールド(NL/ナンバーレス)

高校生を除く満18歳以上の方が利用できるゴールドカードです。三井住友カード(NL)同様、券面には、カード番号・有効期限・セキュリティコードが表記されない、安心・安全のナンバーレス。

また、三井住友カード ゴールド(NL)には、毎年の年間利用額に応じたポイント還元や条件付きで年会費が永年無料になる特典があります。

使うほどおトクなゴールドカード!

三井住友カード

ゴールド(NL)

要エントリー

新規入会&条件達成で

最大25,000円相当

プレゼント!

2026年6月1日(月)~

おすすめポイント

三井住友カード プラチナプリファード

三井住友カードのハイステータスカードのひとつである「三井住友カード プラチナプリファード」。従来の三井住友カード(NL)、三井住友カード ゴールド(NL)に加え、三井住友カード プラチナプリファードでもナンバーレスカードをご選択いただけます。

ポイント還元率は1%と、ゴールドカードよりも高くなっているほか、ポイント還元の特典が充実しています。

リボ払いを活用して上手にクレジットカードを使おう

毎月の支払い金額を固定できるリボ払いは、急な出費があったときや、クレジットカードを使いすぎてしまった月には便利な支払い方法です。その一方で、リボ払いには所定の手数料が発生することも忘れてはなりません。

支払い期間が長期化しそうな場合は、利用残高や支払い状況をこまめに確認しつつ、無理のない返済ができるよう、繰上返済や一括返済などを行うこともおすすめします。

リボ払いはしくみをきちんと理解したうえで、月々のやりくりや家計管理に活用しましょう。

よくある質問

Q1.リボ払いとは、どんな支払い方法のこと?

リボ払いとは、支払った件数や金額にかかわらず、毎月の支払い額が一定になる支払い方法です。リボ払いの支払い金額は、自分で設定することができます。「突然大きな出費があった」など、月単位で使用した金額が増えた場合でも、リボ払いなら毎月の支払い金額が変わることはありません。

ただし、毎月の支払い金額を少額に設定すると、その分支払い回数が増え、手数料も上がってしまうので注意が必要です。

詳しくは以下をご覧ください。

Q2.リボ払いと分割払いの違いとは?

クレジットカードのリボ払いと分割払いは、支払いのしくみや手数料について違いがあります。分割払いは支払い回数を自分で設定できるしくみで、選べる支払い回数は決められています。手数料に関しては、リボ払いの場合は「利用残高」の合計に対して手数料が発生しますが、分割払いの場合は、「1件ごとの明細」に対して手数料が発生するしくみです。

詳しくは以下をご覧ください。

Q3.リボ払いのメリットは?

リボ払いのメリットは、大きく分けて3つあります。1つめは、月々の支払い額を低く抑えられるので、1回払いで支払うのは難しいような高い商品やサービスの購入などにも対応しやすくなります。2つめは、支払い金額を一定にすることで、家計管理がしやすくなります。3つめは、都合のよいときにいつでも繰上返済できるので、手数料の総額を抑えられます。

詳しくは以下をご覧ください。

「iD」は株式会社NTTドコモの商標です。

MastercardはMastercard International Incorporated の登録商標であり、2つ連なる円のデザインは同社の商標です。

2024年10月時点の情報のため、最新の情報ではない可能性があります。

初めてのお申し込みには

三井住友カードがおすすめ!

下の表は、横にスライドしてご覧ください。

| 年会費 | 永年無料 | 5,500円(税込) 年間100万円のご利用で翌年以降永年無料※4 |

33,000円(税込) | 55,000円(税込) | 99,000円(税込) |

|---|---|---|---|---|---|

| ポイント還元率 | 0.5%~7% | 0.5%~7% | 1%~10% | 1%~7% | 1%~10% |

| カード利用枠 | ~100万円 | ~200万円 | ~500万円 | 原則300万円~ | 原則300万円~ |

| 特徴 |

|

|

|

|

|

新規入会者限定プレゼント実施中!

新規入会者限定プレゼント実施中!

対象カード・適用条件について、お申し込み前に必ず上記バナーより詳細ページをご確認ください。

詳細ページは予告なく変更・終了することがございます。

ポイント

審査の内容によりご希望に添えない場合があります。

モビットカードローン貸付条件

| 利率(実質年率) | 3.0%~18.0% |

|---|---|

| ご利用枠 | 800万円 |

| 遅延損害金 | 年20.0% |

| 担保・保証人 | 不要 |

| ご返済方法 | 借入後残高スライド元利定額返済方式 |

| ご返済期間・回数 | 最長60回(5年)ただし、返済能力その他の事情にかんがみ、合理的な理由があると当社が認めた場合には、最長106回(8年10ヵ月) |

別ウィンドウで「キャッシングリボの返済額を簡単シミュレーション」へ遷移します。

お借り入れ条件をご確認のうえ、借りすぎに注意しましょう

返済などでお悩みの方は、弊社の契約する貸金業務に関する指定紛争解決機関へご相談ください。

弊社が契約する賃金業務に係る指定紛争解決機構

![]() 日本貸金業協会

日本貸金業協会

貸金業相談・紛争解決センター 0570-051-051

(受付時間 9:00~17:00 土・日・祝日・12月29日~1月4日を除く)

所在地 〒108-0074 東京都港区高輪3-19-15

三井住友カード株式会社

<近畿財務局長(15)第00209号 日本貸金業協会会員第001377号>

〒541-8537 大阪市中央区今橋4-5-15