クレカが残高不足で引き落としできない場合の対処法を解説

2025.08.18

クレジットカードが残高不足で引き落としできないとどうなる?対処法と予防策を解説

クレカが残高不足で引き落としできない場合の対処法を解説

2025.08.18

クレジットカードの利用代金が残高不足で引き落としできなかった場合、すぐにカード会社へ連絡して支払い方法を確認する必要があります。残高不足を繰り返すとペナルティを受けるリスクもあるため、日頃から利用状況や支払い日をきちんと把握しておくことが大切です。

ここでは、支払い遅延を起こしてしまった場合の対処法のほか、口座の残高不足を防ぐ予防策についても解説します。

こちらもあわせてご覧ください

日常利用でポイント貯まる!

三井住友カード(NL)

毎月9万円使うあなたに

三井住友カード

ゴールド(NL)

年間100万円のご利用で

クレジットカードの支払い口座が残高不足になったらどうする?

お支払い口座の残高不足によって支払いができなかったからといって、直ちにペナルティが課せられることはありません。

とはいえ、クレジットカードでお支払いをするということは、一時的にクレジットカード会社からお金を借りている状態でもあります。そのため、クレジットカード会社には誠意のある対応を見せることが大切です。

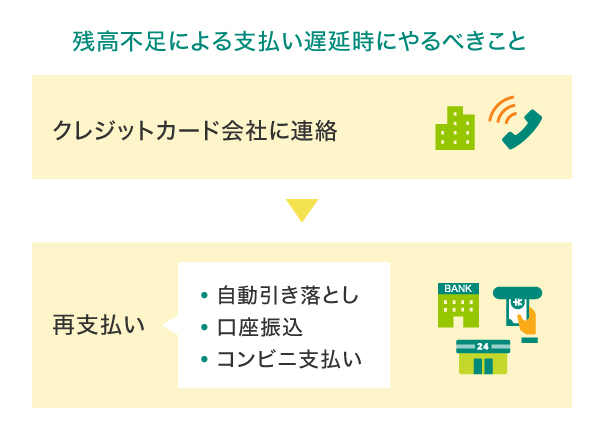

まずはクレジットカード会社に連絡する

残高不足による支払い遅延に気が付いたら、まずはできるだけ早急にクレジットカード会社へ連絡しましょう。その後、カード会社が指定する方法によって利用額の支払いをします。

再支払い

再支払いの方法は以下の3通りがあります。

お支払いの案内が届き、後日自動的に引き落とされる

再び銀行口座からの自動引き落としを希望する場合は、クレジットカード会社からのお支払いの案内が手元に届くまで待ちましょう。その際、再度の引き落とし期日までに口座の残高不足を解消しておく必要があります。再度の引き落とし期日のタイミングでも残高が足りない場合は、後日コンビニで支払うか、カード会社指定の銀行口座に利用額を振込まなくてはいけません。

払込用紙が届き、指定の口座に振込む

クレジットカード会社が記載してきた期日までに、指定された銀行口座へ利用額を振込む方法もあります。その際、振込手数料は自己負担となり、遅延損害金が発生する可能性もありますので、ご注意ください。

払込用紙が届き、コンビニなどで支払う

引き落とし期日の後、コンビニのレジで支払うための用紙が郵送されてくれば、コンビニ支払いができます。しかし、お支払いの際に、コンビニ決済手数料や遅延損害金が発生する可能性があります。

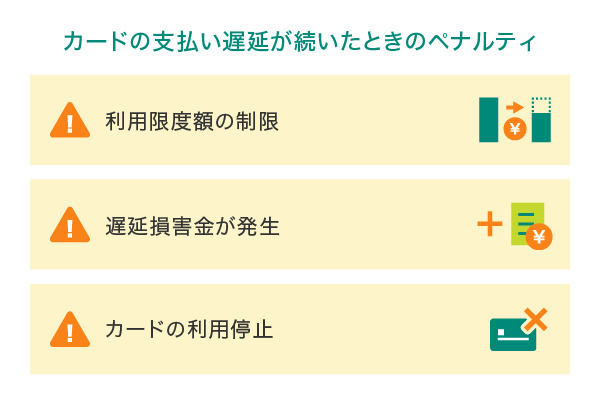

支払い口座の残高不足で、引き落としが何回も遅れたときのペナルティ

お支払い口座の残高不足によって、クレジットカードの支払い遅延を繰り返してしまった場合、そのカードに生じるおもなペナルティを4つご説明します。傾向として1回目ではペナルティが課せられることは少ないですが、2回目以降はペナルティが生じる可能性があります。

利用限度額の制限

残高不足を繰り返すことで、「支払い能力がない」と判断されてしまい、これまで100万円だった利用限度額が30万円まで下げられるなど、利用限度額を制限されてしまうことがあります。

遅延損害金が発生

口座の残高不足によって引き落としができない状態が続いてしまうと、一般的にお支払いが遅れたことに対する遅延損害金が請求されます。

カードの利用停止

利用代金を支払わない状況が続くと、カードの利用を一時的に停止される措置が取られます。利用停止は未払いが解消されるまで続き、その間は買い物や支払いに利用することができません。

電気代やガス代など公共料金の支払いに利用している場合は、これらの支払いも行えなくなるため注意が必要です。

また、家族カードを発行している場合は、家族カードについても本カードと同様に利用停止の措置が取られます。

信用情報へ記載・ローンに影響

残高不足を何度も繰り返していると、信用情報機関にその旨が記録され、クレヒス(クレジットヒストリー)に傷がつきます。信用情報機関に記録された情報はほかのカード会社や金融機関にも共有されるため、今後新しくクレジットカードを作ったり、ローンを申し込んだりする際の審査に影響を及ぼすことが想定されます。

一度記録された情報は一定期間信用情報機関に登録されることから、信用情報を良い状態で保つためにも、支払い日に遅れずきちんと支払うことが大切です。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

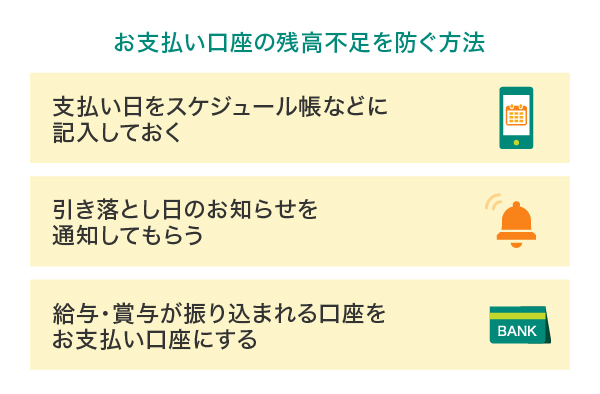

支払い口座の残高不足を防ぐには?

クレジットカードを利用するうえでは、必ず毎月決められた日に引き落としができるようにしておくことが大切です。

それでは、お支払い口座の残高不足を防ぐには、どうしたら良いのでしょうか。おすすめの方法を3つご紹介します。

支払い日をスケジュール帳などに記入しておく

スケジュール帳やカレンダーなど、毎日必ず目にするものに支払い日を記入しておきましょう。スマホのリマインダー機能を利用するのもおすすめです。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

引き落とし日のお知らせを通知してもらう

クレジットカード会社によっても異なりますが、引き落とし日をアプリやメールでお知らせしてくれるサービスを用意している場合があります。

残高不足が心配な人は、お知らせサービスの有無を確認してみるといいでしょう。三井住友カードの場合、「請求額確定通知メール」サービスがあります。

Vpassアプリを活用する

三井住友カードの「Vpassアプリ」では、カードの利用状況や保有ポイントがいつでも確認できます。

さらに、Vpassアプリとマネーフォワード ME(マネーフォワードホーム株式会社が提供する家計管理及び資産管理サービス)を連携することで、当社やSMBCグループに限らず、他社のクレジットカードや銀行、証券などのお金に関する情報を一覧で確認できます。

クレジットカードや銀行口座、ポイントや電子マネーも、一括で管理できるうえ、セキュリティ対策としても有効活用できます。

給与・賞与が振込まれる口座をお支払い口座にする

お支払い口座を給与・賞与が振込まれる口座にしておくと残高不足になりにくいためおすすめです。引き落とし日を気にする必要がなくなり、入金忘れによる口座残高不足も防ぐことができます。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

Vpassアプリの活用で簡単・安全に家計管理ができる三井住友カード

三井住友カードのVpassアプリは、ご利用状況や保有ポイントのほか、口座残高などを確認できる便利なアプリです。Vpassアプリを活用すれば、お引き落とし日に口座残高が不足するのを防ぐのに役立ちます。ここでは、そんなVpassアプリを活用できる、おすすめの三井住友カードをご紹介します。

三井住友カード(NL/ナンバーレス)

年会費が永年無料で、高校生を除く満18歳以上の方が利用できます。券面にカード番号・有効期限・セキュリティコードが表記されていないナンバーレスのカードのため、初めての方でも安心・安全です。クレジットカード情報はVpassアプリをダウンロードすれば簡単に確認できますので、ネットショップでのお買い物もスムーズです。従来のクレジットカードとはまったく違う、先進性を備えたクレジットカード体験が待っています。

三井住友カード ゴールド(NL/ナンバーレス)

高校生を除く満18歳以上の方が利用できるゴールドカードです。三井住友カード(NL)同様、券面には、カード番号・有効期限・セキュリティコードが表記されない、安心・安全のナンバーレス。

また、三井住友カード ゴールド(NL)には、毎年の年間利用額に応じたポイント還元や条件付きで年会費が永年無料になる特典があります。

使うほどおトクなゴールドカード!

三井住友カード

ゴールド(NL)

おすすめポイント

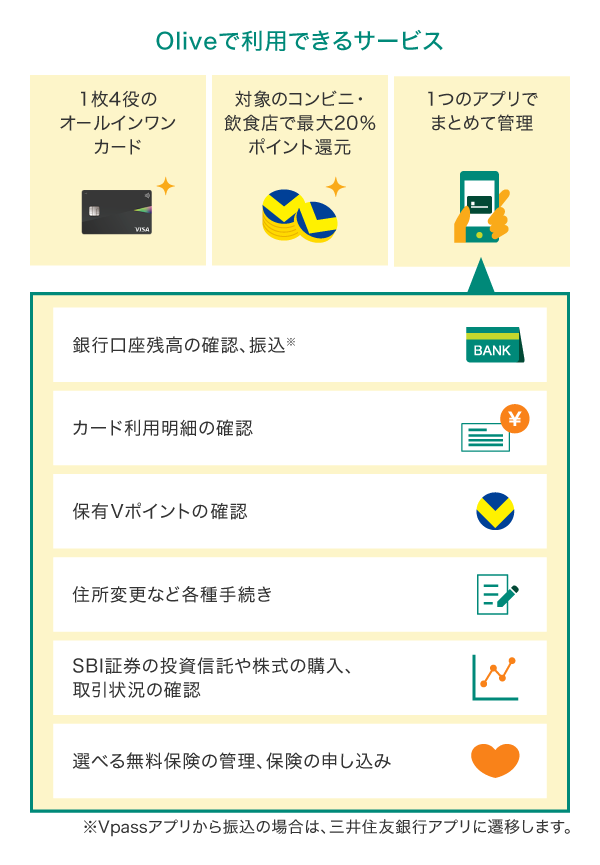

口座、支払い、証券までまとめて管理「Olive」

Oliveは三井住友ファイナンシャルグループが提供するモバイル総合金融サービスです。専用アカウント(Oliveアカウント)を作成することで、1つのアプリで口座・決済・証券・保険・ローンなどをまとめて管理できます。口座と決済を1つのアプリで管理できるため、残高不足を防ぐことに役立つでしょう。

OliveにはOlive専用アプリが特にないため、「三井住友銀行アプリ」または三井住友カードの「Vpassアプリ」のどちらからもアクセスが可能です。

アプリやカード、サービスが増えて把握が難しくなったキャッシュレスを1つにまとめ、管理や適切な使い分けを助けてくれます。以下がOliveでご利用いただけるサービスです。

別ウィンドウで「三井住友銀行」のウェブサイトへ遷移します。

Visaで世界初!(※)フレキシブルペイ機能搭載のカード「Oliveフレキシブルペイ」

Oliveアカウントを作成すると、クレジット・デビット・ポイント払い・追加したカードでのお支払いを切替えできる「Oliveフレキシブルペイ」が発行されます。後払いの「クレジットモード」、カード支払いと同時に口座から即時引き落とされる「デビットモード」、貯まったVポイントで支払う「ポイント払いモード」、お持ちの三井住友カードや提携カードを支払いモードに追加する「追加したカードでの支払い」の4つの支払い機能が一体となり、三井住友銀行のキャッシュカードとしても機能するオールインワンカードです。

Visaが開発した新機能(複数の支払い方法を1つのカードに集約・決済方法選択)を使用することについて世界初(2023年1月時点/Visa調べ)。

4つの支払い機能(クレジット・デビット・ポイント払い・追加したカードでのお支払い)の切替えは、アプリ上でボタンをタップするだけ。持ち歩くカードも1枚にまとまるのでお財布がかさばりません。

Oliveフレキシブルペイは券面にカード番号・有効期限・セキュリティコード、そして口座番号が表記されていないナンバーレスカード。セキュリティ面がより強固になり、安心・安全です。カード情報はアプリから簡単に確認できます。

Vポイントがもっと貯まる

Oliveフレキシブルペイ

(一般)

おすすめポイント

Vポイントがもっと貯まる

Oliveフレキシブルペイ

ゴールド

おすすめポイント

Vポイントがもっと貯まる

Oliveフレキシブルペイ

プラチナプリファード

おすすめポイント

最上位のステータスカード

Oliveフレキシブルペイ Visa Infinite

おすすめポイント

どうしても支払えないときは、分割払いやリボ払いも選択肢に

クレジットカードの支払いがどうしても難しい場合は、分割払いやリボ払いを上手に活用するという選択肢もあります。

分割払いは毎月のお支払い金額を分割することで、1ヵ月あたりのお支払い金額を低く抑えることができます。一方、毎月のお支払い金額をあらかじめ自分で指定できるのがリボ払いです。ここでは、リボ払いの具体的なメリットについてまとめました。

家計管理がしやすい

リボ払いの大きな特徴の1つが、月々のお支払い金額を一定にできるというものです。クレジットカード利用による月々のお支払い金額が一定になると、家計管理がしやすくなります。

都合のいいときに、いつでも繰上返済ができる

リボ払いは、必ずしも定額の支払いをしなくてはならないわけではありません。都合のいいときに、繰上返済をすることができます。

例えば、ボーナスや臨時収入があった月に繰上返済をして支払い額を増やせば、返済期間も短くなり、手数料の総額を抑えることが可能です。繰上返済は口座引き落としのほか、ATMでのお振込みなどでお支払いいただけます。

三井住友カードの「マイ・ペイすリボ」は計画的な家計管理におすすめ

三井住友カードの「マイ・ペイすリボ」は、事前に設定した金額を超えると、自動的にリボ払いに変更されるサービスです。毎月のお支払い金額を一定にできるので、計画的な家計管理に役立ちます。

また、リボ払いではなく1回払いで支払いたいときは、登録を解除することも可能です。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

クレジットカードのお支払い口座が残高不足にならないようご注意を

毎月のクレジットカードの支払いは遅れないことが第一です。どうしても来月の支払いの見通しがつかない場合は、リボ払いなどを利用した支払い額の変更でも口座の残高不足を防ぐことができますので、利用を検討してみてください。

なお、クレジットカードはお買い物にとても便利ですが、毎月の利用額の管理には注意が必要です。支払い遅延などが起こらぬよう、しっかりと予防し、無理のない利用をしていきましょう。

よくある質問

Q1.クレジットカードの支払い口座が残高不足になったら?

お支払い口座の残高不足によって支払いができなかったからといって、直ちにペナルティが課せられることはありません。残高不足による支払い遅延に気付いたら、まずはできるだけ早急にクレジットカード会社へ連絡するようにしましょう。その後、クレジットカード会社が指定する方法によって利用額のお支払いを行います。

詳しくは以下をご覧ください。

Q2.支払い口座の残高不足を防ぐにはどうすればいい?

残高不足を防ぐには、スケジュール帳やカレンダーなど、毎日必ず目にするものに支払い日を記入しておくといいでしょう。スマホのリマインダー機能も便利です。また、引き落とし日のお知らせをクレジットカード会社からアプリやメールで通知してもらうと、支払い日を忘れることも減らせます。お支払い口座を給与・賞与が振込まれる口座にするのもおすすめです。

詳しくは以下をご覧ください。

Q3.残高不足で引き落としができないとどうなる?ペナルティは?

一般的に1回目でペナルティが課されることは少ないものの、2回目以降はペナルティが発生する可能性があります。代表的なペナルティとして、利用限度額の制限やカードの利用停止、遅延損害金の請求などが挙げられます。また、信用情報に傷がつくケースもあり、今後のローンやクレジットカードの審査に影響を及ぼす可能性があります。

詳しくは以下をご覧ください。

Visaが開発した新機能(複数の支払い方法を1つのカードに集約・決済方法選択)を使用することについて世界初(2023年1月時点/Visa調べ)。

Google Pay は Google LLC の商標です。

「iD」は株式会社NTTドコモの商標です。

MastercardはMastercard International Incorporated の登録商標であり、2つ連なる円のデザインは同社の商標です。

「Samsung Galaxy」はSamsung Electronics Co., Ltdの商標または登録商標です。

2025年8月時点の情報のため、最新の情報ではない可能性があります。

初めてのお申し込みには

三井住友カードがおすすめ!

下の表は、横にスライドしてご覧ください。

| 年会費 | 永年無料 | 5,500円(税込) 年間100万円のご利用で翌年以降永年無料※4 |

33,000円(税込) | 55,000円(税込) | 99,000円(税込) |

|---|---|---|---|---|---|

| ポイント還元率 | 0.5%~7% | 0.5%~7% | 1%~10% | 1%~7% | 1%~10% |

| カード利用枠 | ~100万円 | ~200万円 | ~500万円 | 原則300万円~ | 原則300万円~ |

| 特徴 |

|

|

|

|

|