交通系クレジットカードのおすすめは?メリットや選び方、ICカードとの違いも解説

2026.03.26

交通系クレジットカードのおすすめは?メリットや選び方、ICカードとの違いも解説

交通系クレジットカードのおすすめは?メリットや選び方、ICカードとの違いも解説

2026.03.26

交通系クレジットカードは、電車やバスなど公共交通機関を利用しながらクレジットカードとしても使える便利なアイテムです。さらに、最近では通常のクレジットカードのタッチ決済で乗れる電車やバスも増えており、移動と決済がさらに便利になっています。タッチ決済対応のクレジットカードなら交通系ICカードへのチャージなしでそのまま乗車可能。通勤や通学など毎日の交通費を効率的に管理できるだけでなく、ポイント還元などの特典も得られるメリットがあります。

ここでは、交通系クレジットカードの特徴やメリット・デメリット、クレジットカードでのタッチ決済乗車について紹介します。

この記事でわかること

こちらもあわせてご覧ください

日常利用でポイント貯まる!

三井住友カード(NL)

毎月9万円使うあなたに

三井住友カード

ゴールド(NL)

年間100万円のご利用で

交通系クレジットカードとは?

クレジットカードには多くの種類があり、その中のひとつとして交通系クレジットカードが挙げられます。まずは、交通系クレジットカードの基本的なポイントや、交通系ICカードとの違いについて見ていきましょう。

交通系クレジットカードの概要

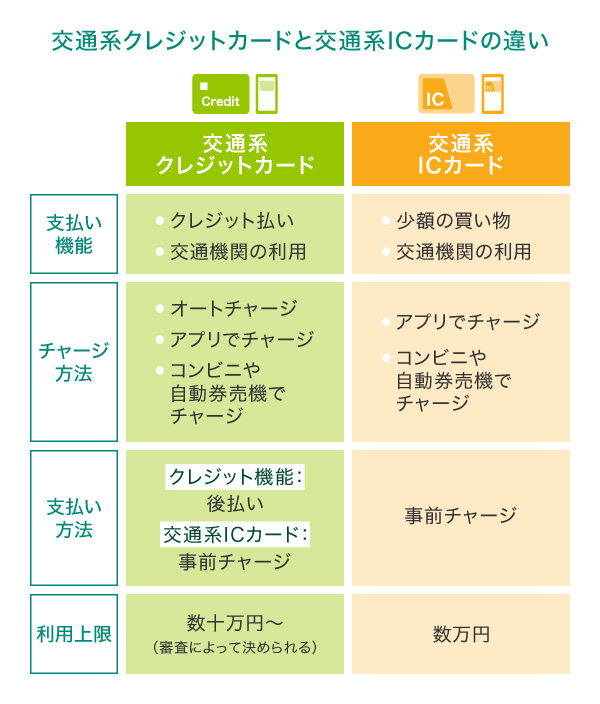

交通系クレジットカードとは、鉄道会社やバス会社がカード会社と提携して発行しているクレジットカードです。交通系クレジットカードは交通系ICカードとクレジットカードが一体化されたものになります。

日常の移動と買い物の機能を1枚にまとめられ、クレジットカードでありながらSuicaなど交通系ICカードの代わりになるものもある、便利なカードです。オートチャージなどの機能があり、クレジット機能の利用代金は後払いとなります。また、クレジットカードには審査に応じて利用限度額が決められており、交通系ICカードに比べて高く設定されることが一般的です。

交通系クレジットカードと似ているものに「交通系ICカード」があります。交通系ICカードは鉄道会社やバス会社が発行するICカードで、公共交通機関の乗車料金の支払いや買い物などに利用できます。交通系ICカードは事前にチャージした金額の範囲内で使うことができ、利用した代金はその場でカードの残高から差し引かれるしくみです。

なお、交通系クレジットカードには航空会社が発行するものも含まれますが、ここでは主に電車やバスに利用できるカードを指すものとします。

クレジットカード発行会社の種類

クレジットカードを発行する会社には、交通系のほかに銀行系や信販系、流通系などの種類があります。銀行系は銀行やそのグループ会社が発行会社となっているもので、金融業で培ったセキュリティ機能が充実していることや、信頼性が高いことが特徴です。

また、信販系は信販会社が発行するもの、流通系はスーパーや百貨店などの流通系企業が発行するもので、それぞれどの企業が発行するかによって特典や使い勝手などが異なります。

クレジットカードのタッチ決済での乗車が普及している

現在、全国の鉄道会社やバス会社でクレジットカードのタッチ決済によって乗車料金を支払えるサービスが普及しています。クレジットカードやスマートフォンをかざすだけで交通機関に乗ることができ、切符やICカードを用意する手間がかかりません。

海外ではすでに一般的となっている機能で、日本国内においてもインバウンド需要の拡大によって、タッチ決済機能の導入が進んでいます。

国内では三井住友カードが、公共交通機関をクレジットカードなど(※)のタッチ決済で利用できる「stera transit」を提供しています。チャージ不要で、クレジットカードのポイントも貯められます。今後さらに利用できる公共交通機関が増加していく見込みです。

例えば、2026年2月5日(木)から愛媛県のしまなみバス3路線で「stera transit」を活用したクレジットカードなど(※)のタッチ決済サービスが開始。これにより四国全県・全国44都道府県での展開が達成され、日常の通勤や通学に使う方はもちろん、訪日外国人などの旅行者の方も、使い慣れたクレジットカードでスムーズに乗車することが可能になっています。

タッチ決済対応のクレジットカード、デビットカード、プリペイドカード、またはカードを設定したスマートフォンなど。

三井住友カードで鉄道も!バスも!スマホのタッチ決済乗車で7%還元

対象の三井住友カードなら、スマホのタッチ決済で対象路線の鉄道やバスに乗車すれば、Vポイント還元などが受けられます。詳細は以下ホームページをご確認ください。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

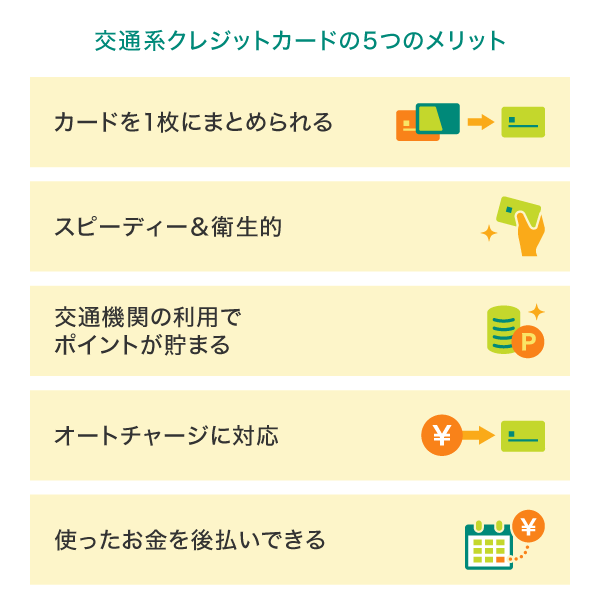

交通系クレジットカードの5つのメリット

交通系クレジットカードには、主に下記のようなメリットがあります。

交通系ICカードとクレジットカードを1枚にまとめられる

交通系クレジットカードには、交通系ICカードとクレジットカードの2つの機能が集約されています。利用シーンに応じて支払い方法を選択できるので、複数枚のカードを持ち歩く必要がありません。

さらに、スマホと連携できるものであれば、スマホを専用端末にかざすだけで支払いが完了します。カード不要で決済が行えるため、「スマホひとつで外出する」ということもできます。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

スピーディーに乗車や支払いができ衛生的

交通系クレジットカードは、カードやスマホをかざすだけで支払いができ、スマートに決済を終えられます。電車やバスに乗る際も切符を買ったり、現金を用意したりする手間がかからないため、忙しい通勤・通学時にも便利な支払い方法です。

また、非接触で決済ができる点は衛生的にも安心できるポイントといえます。

交通機関の利用でポイントが貯まる

交通系クレジットカードの中には、交通機関の利用でポイントが貯まるものがあります。

例えば、鉄道会社と提携しているクレジットカードなら、定期券や新幹線切符の購入、オートチャージの利用などでポイントを貯められます。通勤や通学の際にカードを使うだけで毎日ポイントを貯められるので、電車やバスを使う機会が多い人には嬉しいメリットです。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

オートチャージに対応しており残額を気にしなくてよい

オートチャージとは、交通系ICカードの残高が一定以下になったときにクレジットカードから自動でチャージする機能です。

通常の交通系ICカード(クレジットカードと連携していないもの)は、自分で残高を確認しながらチャージする必要があります。そのため、「チャージを忘れて改札で止まってしまった」というケースも少なくありませんでした。

一方、交通系クレジットカードのオートチャージ機能を活用すれば、残高が少なくなったタイミングで自動チャージしてくれるため、自動券売機やコンビニなどでチャージを行う手間がかかりません。

中には、オートチャージによってポイントが貯まるクレジットカードもあり、チャージの手間を省きながらお得にポイントを貯められます。

なお、クレジットカードのタッチ決済で乗車する場合は、交通系ICカードへのオートチャージも必要ありません。いつも使っているクレジットカードやカードを設定したスマホをタッチすることで交通機関の利用が可能です。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

使ったお金を後払いできる

交通系クレジットカードは、クレジット機能で支払った分については後日利用代金をまとめて支払う後払い方式です。一方、交通系ICカードは、その場でチャージ残高から利用代金が引かれる支払い方法です。

クレジット機能の支払いは交通系ICカードのようにチャージ残高を気にせずに済むため、大きな買い物をするときにも安心です。

また、利用明細はウェブサイトやアプリなどで確認でき、家計簿のように支出を一覧で確認できるのも便利な点といえます。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

交通系クレジットカードの注意点

交通系クレジットカードには多くのメリットがある一方、次のような注意点も存在します。ただし、使い方やカードの選び方で改善できることがほとんどです。

カードタイプは紛失リスクがある

交通系クレジットカードは、1枚のカードで買い物と交通機関の利用に使える利便性があります。しかし、その分カードを取り出す機会が増えることから、紛失するリスクも高くなるといえます。

もし紛失するとクレジットカードと交通系ICカードの両方が使えなくなってしまうため、利用の際は管理に十分注意することが大切です。

なお、クレジットカードをスマホに連携しておけば、利用の都度カードを取り出す必要がありません。紛失のリスクを低減するためには、スマホとの連携機能も活用するとよいでしょう。

交通機関の利用以外でポイントが貯まらないこともある

交通系クレジットカードの中には、交通機関の利用以外でポイントが貯まらないものもあります。せっかく交通系ICカードとクレジットカードが一体型になっていても、スーパーやコンビニ、飲食店など身近な店舗での利用でお得にポイントが還元されなければ、あまり魅力的とはいえません。

クレジットカードを選ぶ際は、事前に「どのような店舗でポイント還元がお得になるか」「よく利用する店舗が含まれているか」ということを確認しておくことがおすすめです。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

クレジットカードとしてのステータスが高くないものもある

クレジットカードは入会条件や審査の厳しさなどによって、ステータスの高さが異なります。ステータスの高いカードは信用力の高さの証明になったり、豪華な特典が付帯されていたりするなど多くのメリットがあります。

しかし、一般的に交通系クレジットカードのステータスはそれほど高いものとはいえません。

ステータスカードのように充実した付帯特典を利用したい場合は、ほかのクレジットカードも含めて比較検討するようにしましょう。

年会費がかかるものもある

交通系クレジットカードは、カードによって年会費がかかるものがあります。

通常、交通系ICカードは作成時にデポジットは必要となるものの、年会費はかからないことが一般的です。

一方、交通系クレジットカードは、カードを保有している限り継続的に年会費を支払わなければなりません。「コストを抑えたい」と考えている人にとっては、その点がデメリットに感じられるかもしれません。

ただし、交通系クレジットカードの中にも年会費無料のものも多くあります。コストを重視する人は、年会費無料のカードから選ぶようにするとよいでしょう。

過去に支払い遅延などがあると審査が通りにくいこともある

交通系ICカードは、駅の窓口などですぐに作成することができます。しかし、交通系クレジットカードについては、クレジットカードの機能が一体化されていることから、申し込みの際に必ず審査が行われます。

詳しい審査基準はどのカード会社も公開していませんが、信用情報や属性が重視されることが一般的です。そのため、過去にローンの支払いを遅延したことがあったり、クレジットカードを強制解約されたりしたことがあれば、審査に通らない可能性があります。

クレジットカードの審査に通るようにするためには、日頃からクレジットカードやローン、携帯電話料金などの支払いを期日どおりに行うことが大切です。

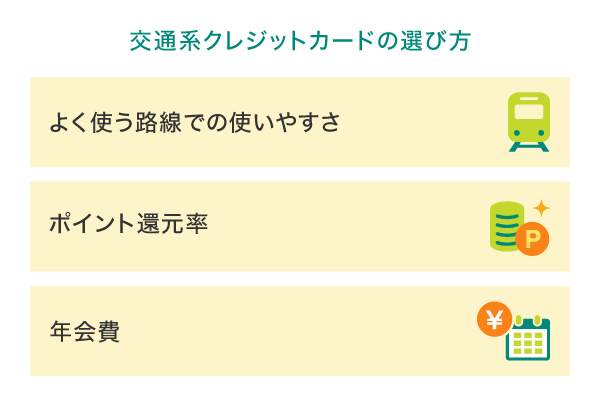

交通系クレジットカードの選び方

多くの種類がある交通系クレジットカードに申し込む際は、次のようなポイントを重視してみましょう。

よく使う路線での使いやすさ

よく使う路線で通勤や通学で定期券を購入している人は、交通系クレジットカードに定期券を搭載できるかどうかも重要なポイントです。クレジットカードによっては定期券の搭載に対応していない場合もあるため、利用する際は必ず事前に確認しておきましょう。

ポイント還元率

交通系クレジットカードは電車やバスの利用、オートチャージによってポイントを貯めることができます。また、特定の鉄道会社やバス会社での利用時にポイント還元率がアップするものがあります。公共交通機関を利用する機会が多い人にとっては普段の移動でポイントを貯められることから、よりポイント還元率が高いカードを選ぶことで、効率よくポイントを貯められるメリットがあります。

クレジットカードを選ぶ際は、通常時のポイント還元率に加えて、還元率がアップする特典についてもチェックしておきましょう。

年会費

クレジットカードを選ぶ際は、なるべく年会費がかからないカードを選ぶことでコストを抑えられます。ただし、年会費がかかるクレジットカードであっても、一定の条件を満たすことで年会費が無料になるケースもあります。

交通機関の利用に便利な学生や社会人におすすめの三井住友カードを紹介

交通機関で利用できるクレジットカードは、交通系クレジットカードだけではありません。

ここからは、交通機関を利用することでお得にポイントを貯めやすい、おすすめの三井住友カードをご紹介します。

学生におすすめの三井住友カード(NL/ナンバーレス)

年会費が永年無料で、高校生を除く満18歳以上の方が利用できます。券面にカード番号・有効期限・セキュリティコードが表記されていないナンバーレスのカードのため、初めての方でも安心・安全です。クレジットカード情報はVpassアプリをダウンロードすれば簡単に確認できますので、ネットショップでのお買い物もスムーズです。

従来のクレジットカードとはまったく違う、先進性を備えたクレジットカード体験が待っています。

社会人におすすめの三井住友カード ゴールド(NL/ナンバーレス)

高校生を除く満18歳以上の方が利用できるゴールドカードです。三井住友カード(NL)同様、券面には、カード番号・有効期限・セキュリティコードが表記されない、安心・安全のナンバーレス。

また、三井住友カード ゴールド(NL)には、毎年の年間利用額に応じたポイント還元や条件付きで年会費が永年無料になる特典があります。

使うほどおトクなゴールドカード!

三井住友カード

ゴールド(NL)

要エントリー

新規入会&条件達成で

最大25,000円相当

プレゼント!

2026年6月1日(月)~

おすすめポイント

交通系クレジットカードでスマートかつお得な移動を実現しよう

交通系クレジットカードは、クレジットカードと交通系ICカードが一体化になった便利なカードです。オートチャージ機能を利用すれば残高を気にする必要がなく、急いでいるときでもスムーズに電車やバスに乗ることができます。中には交通機関の利用でポイントが貯まるカードもありますので、通勤や通学で公共交通機関を利用する機会が多い人は検討してみてはいかがでしょうか。

また、交通系クレジットカードでなくても、タッチ決済で交通機関を利用できるクレジットカードもあるので、あわせてご検討ください。

よくある質問

Q1.交通系クレジットカードとは何ですか?

交通系クレジットカードとは、鉄道会社やバス会社がカード会社と提携して発行しているクレジットカードです。Suicaなどの交通系ICカードの代わりになるものもあり、クレジットカードで電車やバスなど主要な交通機関に乗ることができます。オートチャージなどの機能があり、クレジット機能の利用代金は後払いとなります。

クレジットカードには審査に応じて利用限度額が決められており、交通系ICカードに比べて高く設定されることが一般的です。

詳しくは以下をご覧ください。

Q2.交通系クレジットカードのメリットと注意点は?

交通系クレジットカードはクレジットカードと交通系ICカードが1枚に集約されており、シーンに応じて使い分けられるメリットがあります。また、交通機関の利用やオートチャージでポイントを貯められるメリットもありますが、その一方でステータス性が低いことや、クレジットカードによっては交通機関の利用以外でポイントを貯まらないこともあるなど、注意点も存在します。

詳しくは以下をご覧ください。

Q3.交通系クレジットカードの選び方は?

交通系クレジットカードはどれがいいのか迷った際は、年会費を安価に抑えられるものや、普段の買い物でもお得にポイントが貯められるものを選ぶとよいでしょう。また、よく使う路線で定期券を購入しているなら、定期券が搭載されているかどうかを事前に確認しておきましょう。

詳しくは以下をご覧ください。

MastercardはMastercard International Incorporated の登録商標であり、2つ連なる円のデザインは同社の商標です。

「iD」は、株式会社NTTドコモの商標です。

Google Pay は Google LLC の商標です。

「Samsung Galaxy」はSamsung Electronics Co., Ltdの商標または登録商標です。

「Suica」は東日本旅客鉄道株式会社の登録商標です。

2026年3月時点の情報のため、最新の情報ではない可能性があります。

初めてのお申し込みには

三井住友カードがおすすめ!

下の表は、横にスライドしてご覧ください。

| 年会費 | 永年無料 | 5,500円(税込) 年間100万円のご利用で翌年以降永年無料※4 |

33,000円(税込) | 55,000円(税込) | 99,000円(税込) |

|---|---|---|---|---|---|

| ポイント還元率 | 0.5%~7% | 0.5%~7% | 1%~10% | 1%~7% | 1%~10% |

| カード利用枠 | ~100万円 | ~200万円 | ~500万円 | 原則300万円~ | 原則300万円~ |

| 特徴 |

|

|

|

|

|

新規入会者限定プレゼント実施中!

新規入会者限定プレゼント実施中!

対象カード・適用条件について、お申し込み前に必ず上記バナーより詳細ページをご確認ください。

詳細ページは予告なく変更・終了することがございます。