Visaのタッチ決済とiDはどっちがお得?違いや使い分けを解説

2026.06.16

Visaのタッチ決済とiDはどっちがお得?違いや使い分けを解説

2026.06.16

非接触型の決済サービスであるVisaのタッチ決済とiD。どちらがお得かは利用状況によりますが、1つのクレジットカードにVisaのタッチ決済とiDの両方が搭載されているケースもあり、それぞれ異なる特徴があるため、賢く使い分けることが大切です。

ここでは、Visaのタッチ決済とiDの違いや使い分けの方法について紹介します。

この記事でわかること

こちらもあわせてご覧ください

日常利用でポイント貯まる!

三井住友カード(NL)

毎月9万円使うあなたに

三井住友カード

ゴールド(NL)

年間100万円のご利用で

Visaのタッチ決済とiDはどっちがお得?

Visaのタッチ決済とiDで決済手段を選ぶときは、よりポイント還元率が高いほうを選ぶとお得に利用できます。

Visaのタッチ決済とiDは、基本的にポイント還元率が変わらないことが多いですが、キャンペーンの開催や特定の店舗での利用によっては、ポイント還元率がアップすることがあります。

このように、使うシーンや店舗に応じて、お得にポイントが貯まるほうを利用するとよいでしょう。

商業施設内の店舗など、一部ポイント加算の対象とならない店舗および指定のポイント還元率とならない場合があります。

カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象となりません。

通常のポイント分を含んだ還元率です。

スマホのタッチ決済でのご利用対象店舗とモバイルオーダーのご利用対象店舗は異なる場合があります。詳しくはサービス詳細ページをご確認ください。

Visaのタッチ決済とは?

Visaのタッチ決済とは、Visaが提供する非接触型の決済機能です。タッチ決済に対応したカードだけでなく、スマホに登録して使用することもできる点がメリットです。

Visaのタッチ決済のマークがあるお店であればどこでも利用でき、専用端末にカードやスマホをかざすだけでスムーズに決済が完了します。

Visaのタッチ決済の支払い方法には「プリペイド型」「ポストペイ型」「デビット型」の3種類があります。Visaのタッチ決済は支払い方法によって代金の引き落としのタイミングや利用上限が異なるため、自分に合った支払い方法を選ぶことができます。

プリペイド型は事前に必要な金額をチャージし、チャージした金額の範囲内で決済できます。チャージ金額を超える支払いには利用できないため、事前に決めた予算内で管理しやすいメリットがあります。

ポストペイ型はクレジットカードと紐づけられており、利用代金は後日クレジットカードと合わせて引き落とされます。支払いまでに時差があるため、手元に現金がなくても決済できる点が特徴です。

デビット型は、デビットカードが代表例です。決済と同時に支払い口座から代金が引き落とされます。口座残高を超える支払いには利用できないため、支払い能力を超えて使いすぎる心配がなく、クレジットカードを持てない学生などでも使えます。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

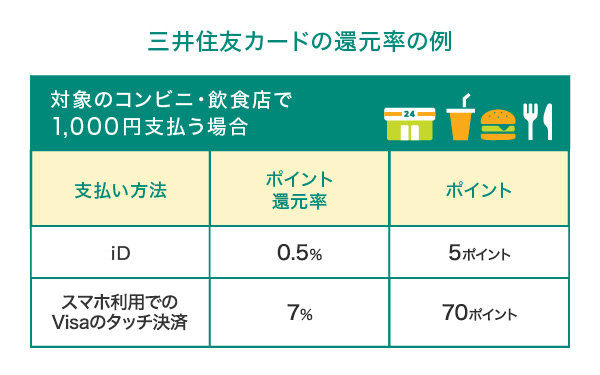

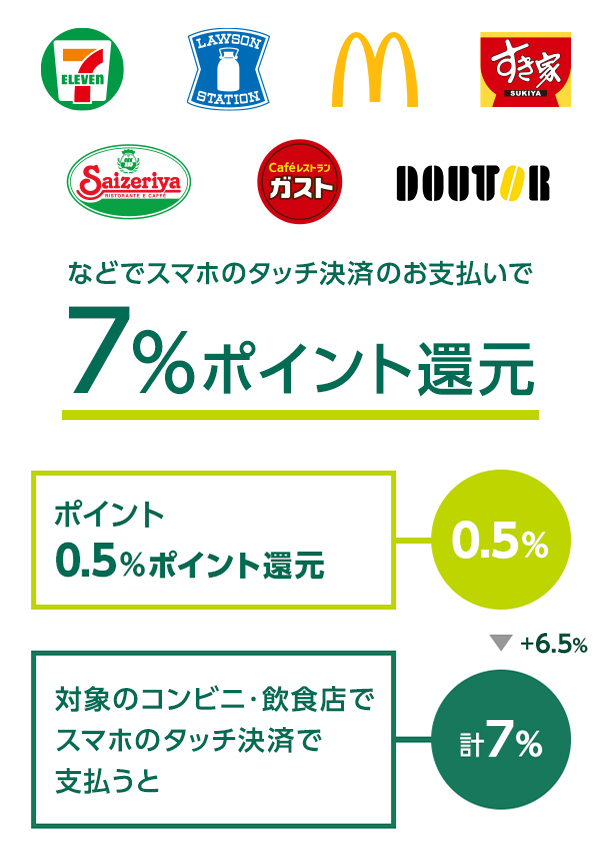

対象のコンビニ・飲食店で7%ポイント還元!

通常、毎月のご利用金額の合計200円(税込)ごとに、Vポイントが1ポイント付与(0.5%還元)されますが、対象のコンビニ・飲食店で三井住友カード(NL)・三井住友カード(CL)・三井住友カード ゴールド(NL)をスマホでのVisaのタッチ決済・Mastercard®タッチ決済またはモバイルオーダーのご利用で、ポイント還元率が通常のポイント分を含んだ7%になります。

また、三井住友カード プラチナプリファードなら、スマホのVisaのタッチ決済でのお支払いで、「リワードアップ」の対象加盟店として、通常のポイント分1%に加えて+6%ポイント還元となります。

通常のポイント分を含んだ還元率です。

ポイント還元率は利用金額に対する獲得ポイントを示したもので、Vポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

商業施設内にある店舗など、一部ポイント加算の対象とならない店舗、および指定の還元率にならない場合があります。

一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを差しお支払いいただく場合があります。その場合のお支払い分は、本サービスポイント加算の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なります。

Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象となりません。

スマホのタッチ決済でのご利用対象店舗とモバイルオーダーのご利用対象店舗は異なる場合があります。詳しくはサービス詳細ページをご確認ください。

加算ポイントは、カードご利用の原則3か月以内に付与されます。

詳細は以下ホームページをご確認ください。

商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象となりません。

「最大10%」は、「対象のコンビニ・飲食店で7%還元」に加えて、3%が付与された合計還元率です。

「3%」のうち0.5%は、お支払い時のセブン‐イレブンアプリの会員コード提示によって付与されたセブンマイルです。セブンマイルはVポイントに交換できます。

詳細は以下ホームページをご確認ください。

iDとは?

iDとは、NTTドコモ・フィナンシャルグループが提供している、スマホやカードを端末にかざすだけで決済できる非接触型の電子マネーです。

Visaのタッチ決済と同様に、カードに搭載されているものもあれば、スマホなどに登録して利用することも可能です。利用できるのはiDのマークがあるお店で、対応した自動販売機もあるなどさまざまなシーンで使える点がメリットです。

また、支払い方法についてもVisaのタッチ決済と同様に、「プリペイド型」「ポストペイ型」「デビット型」の3種類があります。事前にチャージする方法や後払い型、即時決済型など、自分に合った支払い方法を選ぶことができます。

なお、iDもVisaのタッチ決済と同じく支払い上限額が決められています。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

Visaのタッチ決済とiDの違いと使い分け

Visaのタッチ決済とiDは、非接触型の決済機能でスピーディーに決済できることや3種類の支払い方法があること、支払いの上限額が決まっている場合があることなどは共通しています。しかし、Visaのタッチ決済とiDは異なる点もあります。違いを知り、賢く使い分けましょう。

| 内容 | Visaのタッチ決済 | iD |

|---|---|---|

| お店 | 対応店舗で使える | |

| 公共交通機関 | 利用可能 (交通機関による) |

利用不可 |

| 国 | 国内・海外でも利用可能 |

日本国内のみ・海外は利用不可 |

| ポイント還元率 | 同じ店舗やサービスでも異なるケースがある |

|

お店

Visaのタッチ決済とiDでは、支払いに対応している店舗が異なります。どちらとも使える場合がありますが、どちらか一方しか使えない店舗もあります。よく利用する店舗に対応している方や、よりポイントを貯めやすい方を選ぶのが使い分けの1つの方法です。

公共交通機関

Visaのタッチ決済は公共交通機関でも利用可能です。電車やバスの改札にタッチするだけで決済でき、通過できます。日本でタッチ決済に対応している公共交通機関は、近年増えてきています。いつも使っているクレジットカードで日本全国の公共交通機関を利用できるため非常に便利です。

一方、iDは公共交通機関の改札通過で使うことはできません。

国

Visaのタッチ決済とiDは利用できる国も異なります。Visaのタッチ決済は国際規格であるNFC Payを採用しており、国内だけでなく海外でも利用可能です。

一方、iDの通信規格はFeliCa(NFC Type-F)となっており、海外での決済に使うことはできません。海外出張先や海外旅行先でも利用したい場合は、Visaのタッチ決済を選ぶとよいでしょう。

ポイント還元率

Visaのタッチ決済で支払った場合とiDで支払った場合とでは、ポイント還元率が違う場合があります。どちらも使える場合は、ポイント還元率が高いほうを利用するとよいでしょう。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

スマホにVisaのタッチ決済を設定する方法

スマホでVisaのタッチ決済を使うには、Visaブランドのカードをスマホに登録する必要があります。以下では、 Android™ の場合とiPhoneの場合に分けて設定手順を紹介します。

Android でVisaのタッチ決済を使う場合

Android でVisaのタッチ決済を使いたい場合は、Visaブランドのカードを Google Pay™ に設定する必要があります。三井住友カードのVpassアプリから設定する方法は以下のとおりです。

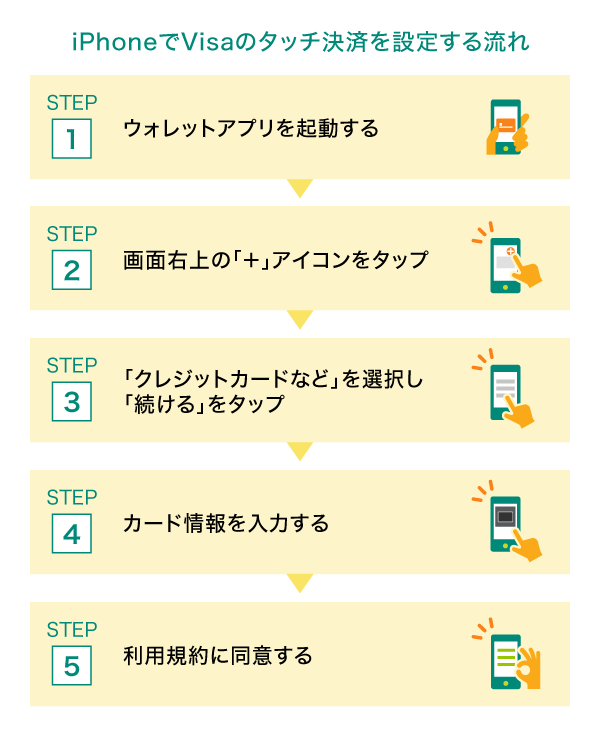

iPhoneでVisaのタッチ決済を使う場合

iPhoneでVisaのタッチ決済を使う場合は、Apple Payに設定する必要があります。ウォレットアプリからVisaブランドのカードを登録します。

カード会社によっては、表示された方法による本人認証などが必要となる場合があります。

スマホにiDを設定する方法

スマホでiDを使うには、iD対応のカードをスマホに登録する必要があります。こちらも、 Android の場合とiPhoneの場合に分けて設定手順を紹介します。

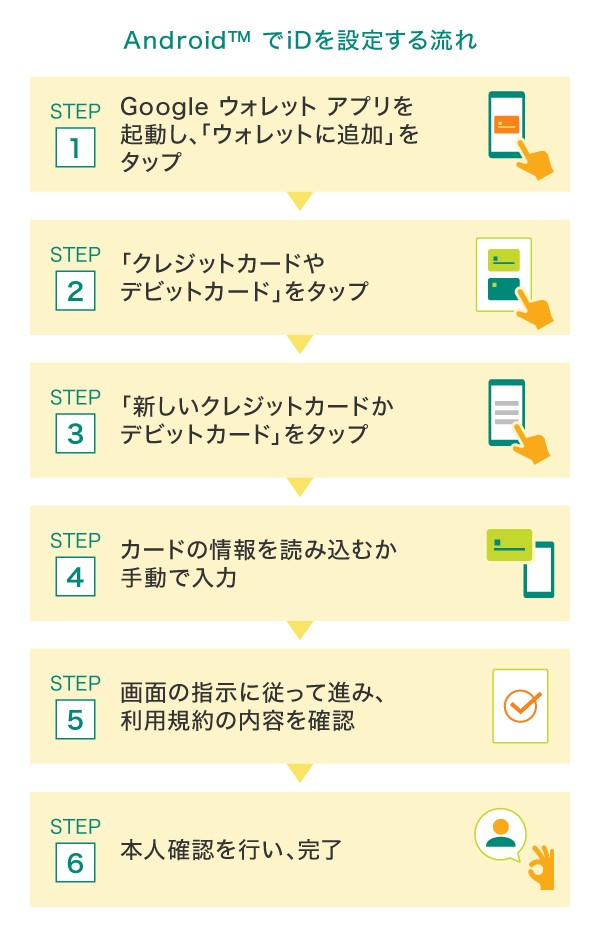

Android でiDを使う場合

Android でiDを使う場合は、 Google ウォレット™ アプリにiD対応のクレジットカードを登録します。登録の流れは以下のとおりです。

なお、 Android の場合は、iDアプリにカードを登録して使うこともできます。その場合の手順は以下のようになります。

STEP 1 iDアプリを起動し、「カードを登録する」を選択

STEP 2 登録するカードを選択し、表示される登録方法に従って登録する

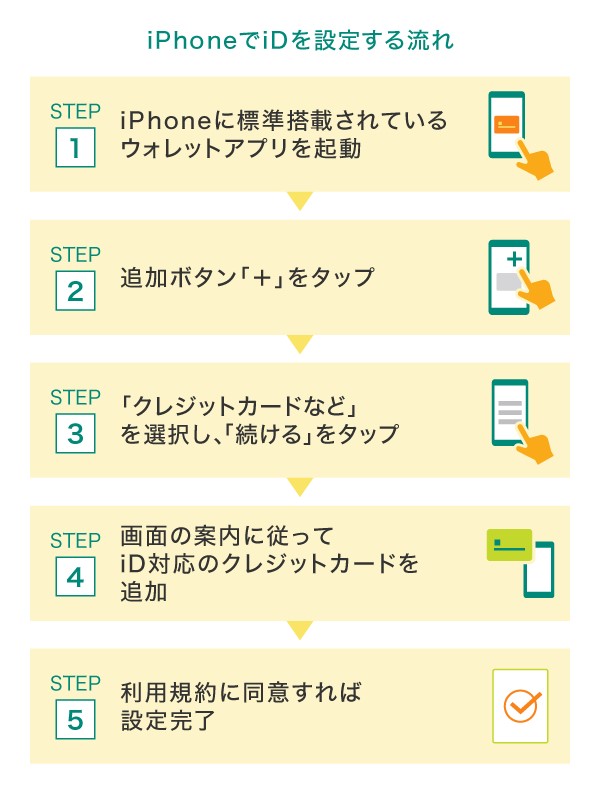

iPhoneでiDを使う場合

iPhoneでiDを使う場合はApple Payに設定する必要があります。ウォレットアプリからiD対応のクレジットカードを登録する手順は以下のとおりです。

カード会社によっては、表示された方法による本人認証などが必要となる場合があります。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

Visaのタッチ決済、iDの使い方・利用手順

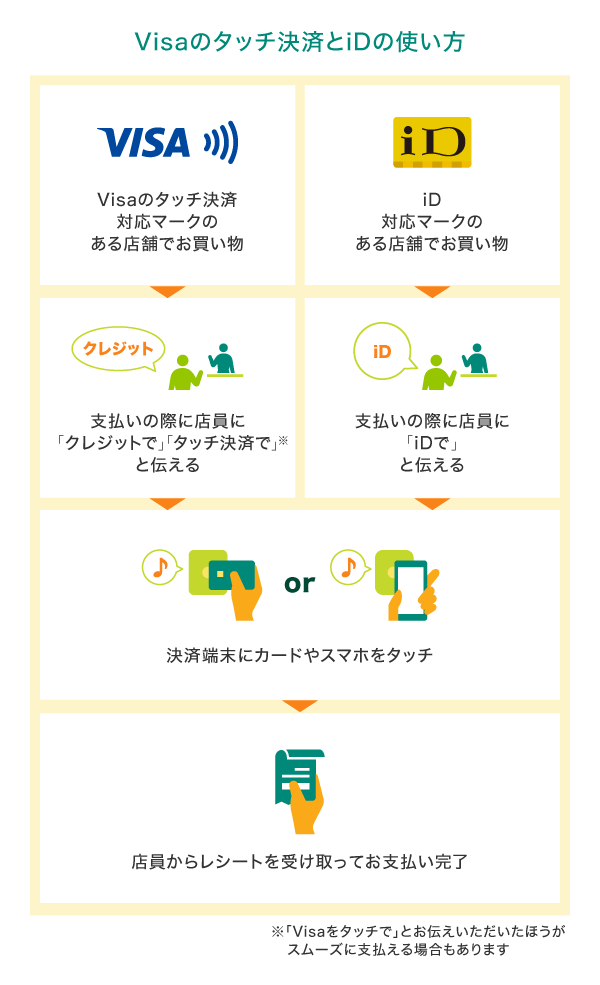

Visaのタッチ決済やiDの使い方・利用手順は簡単です。

まず、店員へ利用したい決済機能の名称を伝えます。Visaのタッチ決済の場合は「クレジットで」「タッチ決済で」、iDの場合は「iDで」と伝えましょう。あとは専用端末にカードやスマホをかざすだけで決済が完了します。

Visaのタッチ決済やiDは暗証番号の入力が不要なため、支払いがスムーズです。ただし、決済金額が大きい場合は、カードを端末に差し込む必要があったり、暗証番号が求められたりすることもあるので注意しましょう。

Visaのタッチ決済やiDを使うときの注意点

Visaのタッチ決済やiDは、非接触でスムーズに支払いができる点が大きなメリットです。しかし、利用時には注意が必要な点もあります。

上限額を超えると利用できない場合がある

Visaのタッチ決済やiDは、利用時に暗証番号の入力が必要ないため、1回の支払いに対して上限額が設けられています。

Visaのタッチ決済は原則として1万5,000円が上限です。iDの場合は、店舗によって1回の支払いに上限が決まっている場合があります。また、連携しているクレジットカードによっても異なります。いずれも上限額を超えた場合は利用できないため、支払いが高額になる場合は注意が必要です。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

カードやスマホの紛失・盗難に注意が必要

前述のとおり、Visaのタッチ決済やiDは、利用時に暗証番号の入力が必要ありません。そのため、Visaのタッチ決済やiDに対応したカード・スマホを紛失したり、盗難されたりした場合は不正利用されてしまうリスクがあります。

不正利用されないためにも、スマホには生体認証のロックをかけるなどの対策をすることが大切です。

Visaのタッチ決済でのお支払いにおすすめの三井住友カード

ここでは、Visaのタッチ決済に対応しているおすすめの三井住友カードを紹介します。

三井住友カード(NL/ナンバーレス)

年会費が永年無料で、高校生を除く満18歳以上の方が利用できます。券面にカード番号・有効期限・セキュリティコードが表記されていないナンバーレスのカードのため、初めての方でも安心・安全です。クレジットカード情報はVpassアプリをダウンロードすれば簡単に確認できますので、ネットショップでのお買い物もスムーズです。従来のクレジットカードとはまったく違う、先進性を備えたクレジットカード体験が待っています。

三井住友カード(CL/カードレス)

お申し込みから決済、利用状況の管理まで、すべてをスマートフォンからの操作で完結できるのが大きな特徴。カード番号・有効期限といったカード情報の確認や利用状況の管理は、Vpassアプリから可能です。Vpassアプリは生体認証ログインにも対応しているため、なりすましや不正利用を防ぎ、安心・安全にご利用いただけます。

三井住友カード ゴールド(NL/ナンバーレス)

高校生を除く満18歳以上の方が利用できるゴールドカードです。三井住友カード(NL)同様、券面には、カード番号・有効期限・セキュリティコードが表記されない、安心・安全のナンバーレス。

また、三井住友カード ゴールド(NL)には、毎年の年間利用額に応じたポイント還元や条件付きで年会費が永年無料になる特典があります。

使うほどおトクなゴールドカード!

三井住友カード

ゴールド(NL)

要エントリー

新規入会&条件達成で

最大25,000円相当

プレゼント!

2026年6月1日(月)~

おすすめポイント

三井住友カード プラチナプリファード

三井住友カードのハイステータスカードのひとつである「三井住友カード プラチナプリファード」。カード番号・有効期限・セキュリティコードが券面に表記されない、安心・安全のナンバーレスカードをご選択いただけます。

ポイント還元率は1%と、ゴールドカードよりも高くなっているほか、ポイント還元の特典が充実しています。

Visaのタッチ決済とiD、お得な決済手段を使い分けてポイントを貯めよう

Visaのタッチ決済とiDを利用する際は、利用シーンや店舗に応じて、自分にとって使いやすく、よりお得にポイントが貯められるほうを選ぶとよいでしょう。Visaのタッチ決済とiDは共通点が多く、ポイント還元率も基本的に変わりません。しかし、利用できる店舗が違ったり、利用する店舗によってポイント還元率がアップしたりすることがあるため、それぞれの違いや注意点を知って賢く使い分け、快適なキャッシュレス生活を実現しましょう。

よくある質問

Q1.Visaのタッチ決済とiDはどちらを選ぶといいの?

Visaのタッチ決済やiDは、スマホに登録してスマートに決済ができるほか、支払い方法を「プリペイド型」「ポストペイ型」「デビット型」の3種類から選べる点がメリットです。どっちがお得かは利用状況や店舗、サービスによっても異なります。

一般的にはVisaのタッチ決済とiD、それぞれの決済でポイント還元率は変わらないことが多いです。ただし、キャンペーンの開催や利用する店舗によっては、一方のポイント還元率がアップする場合があります。Visaのタッチ決済とiDを利用するときは、よりお得にポイントが貯められるほうを選びましょう。

詳しくは以下をご覧ください。

Q2.Visaのタッチ決済とiDの使い方・利用手順は?

Visaのタッチ決済とiDを支払いに利用する際は、店員へ利用したい決済方法を伝えるだけでOKです。Visaのタッチ決済であれば「クレジットで」「タッチ決済で」、iDであれば「iDで」といいましょう。あとは専用端末にカードやスマホをかざして決済が完了します。

なお、iPhoneでVisaのタッチ決済やiDを使う場合はApple Payに、 Android で使う場合は Google ウォレット アプリに設定する必要があります。

詳しくは以下をご覧ください。

Q3.Visaのタッチ決済やiDを使うときの注意点は?

Visaのタッチ決済やiDを利用する際は、上限額とセキュリティに注意が必要です。Visaのタッチ決済は原則1万5,000円、iDも店舗ごとに上限があるため、高額な支払いには向いていません。また、暗証番号不要で決済できるため、紛失や盗難時の不正利用リスクがあることを意識しておきましょう。万が一の事態を防ぐためにも、スマホの生体認証ロックを活用するなど、事前の対策を徹底することが大切です。

詳しくは以下をご覧ください。

「iD」は株式会社NTTドコモの登録商標です。

「Samsung Galaxy」はSamsung Electronics Co., Ltdの商標または登録商標です。

「FeliCa」は、ソニーグループ株式会社またはその関連会社の登録商標または商標です。

MastercardはMastercard International Incorporated の登録商標であり、2つ連なる円のデザインは同社の商標です。

Apple、Apple Pay、iPhoneは、Apple Inc.の商標です。

iPhoneの商標は、アイホン株式会社のライセンスにもとづき使用されています。

Android 、 Google Pay 、Google ウォレット は Google LLC の商標です。

2026年6月時点の情報のため、最新の情報ではない可能性があります。

初めてのお申し込みには

三井住友カードがおすすめ!

下の表は、横にスライドしてご覧ください。

| 年会費 | 永年無料 | 5,500円(税込) 年間100万円のご利用で翌年以降永年無料※4 |

33,000円(税込) | 55,000円(税込) | 99,000円(税込) |

|---|---|---|---|---|---|

| ポイント還元率 | 0.5%~7% | 0.5%~7% | 1%~10% | 1%~7% | 1%~10% |

| カード利用枠 | ~100万円 | ~200万円 | ~500万円 | 原則300万円~ | 原則300万円~ |

| 特徴 |

|

|

|

|

|

新規入会者限定プレゼント実施中!

新規入会者限定プレゼント実施中!

対象カード・適用条件について、お申し込み前に必ず上記バナーより詳細ページをご確認ください。

詳細ページは予告なく変更・終了することがございます。