役員報酬とは?種類や給与との違い、決め方を解説

2023.06.14

役員報酬とは?種類や給与との違い、決め方を解説

役員報酬とは?種類や給与との違い、決め方を解説

2023.06.14

企業経営においては、取締役、執行役員、監査役といったポジションに登用する役員が必要になってきます。一般社員の労働の対価は「給与」として支払われますが、役員の場合は「役員報酬」を支払わなくてはなりません。

ここでは、法人税にも影響する役員報酬について解説していきます。

役員報酬とは、取締役や監査役などの役員に対して支払う報酬です。労働日数や勤務時間によって変動する従業員の給与とは異なり、基本的には毎月一定額を支払います。役員報酬は利益調整や不正行為などに乱用されるおそれがあることから、報酬額の決定には定款や株主総会による決議が必要となるなど、損金算入のために厳密なルールが設けられています。

役員報酬のルールを正しく理解せず、従業員給与と混同してしまえば、税務調査の際に追徴課税を受けるリスクも高まるため、役員の概要や給与との違いについて確認しましょう。

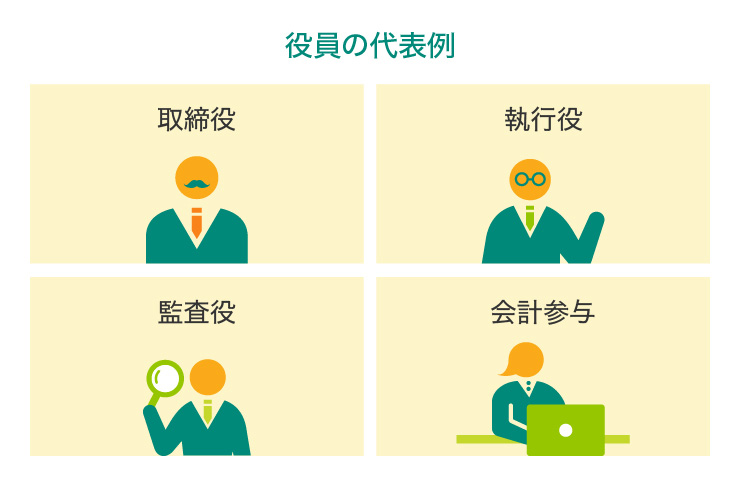

役員報酬を支払うことになる法人税法上の役員は、会社法における取締役、執行役、会計参与、監査役などに加え、相談役や顧問のように経営に従事する人も「みなし役員」として含まれます。会社法上の役員について、それぞれの役割を確認しておきましょう。

取締役とは、すべての株式会社に必ず置かなければならない役職です。取締役会設置会社では、取締役会(会社の業務執行の意思決定機関)の構成メンバーである取締役の中から、業務執行を担う「代表取締役」が選出されます。

執行役は、取締役会などで決定された業務を実行する役割を担います。

会計参与は、取締役とともに会社の計算書類を作成します。会計参与になれるのは、税理士、公認会計士、または税理士法人、監査法人に限られます。

監査役は、取締役の職務内容や会計を中心に、監査する役割を担います。

会社が自社で働く人に対して支払うお金には、「給与」と「役員報酬」があります。給与は、雇用関係にある従業員に労働の対価として支払うものですが、役員報酬とはどのような違いがあるのでしょうか。また、なぜ給与と役員報酬という区別があるのでしょうか。

役員報酬と給与には、税務上の取り扱いに大きな違いがあります。従業員に支払う給与は、不相当に高額でない限り、全額損金に算入できるのに対し、役員報酬を損金に算入するには一定の条件があります。例えば、毎月同じ金額を支払っていない限り、損金に算入することはできません。

また、不相当に高額な報酬は損金算入が認められないだけでなく、報酬額を変更する場合には決算後3ヵ月以内のうちに決定しなければならないなど、役員報酬については法人税法上のルールに則った運用が求められます。ルールに従って適切に損金算入できれば、課税対象の所得金額が減ることになりますので、法人税を節税することにつながります。

なぜ条件があるかというと、オーナー企業の役員が自身で報酬を決めることができるしくみを利用して、大きな利益が見込まれる決算の前に役員報酬を増やし、法人税を減らすという利益調整に使われるのを避けるためです。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

■こちらも合わせてご覧ください(法人カード活用ガイド)

役員報酬はどのように決定されるのでしょうか。会社法では、役員報酬について「定款または株主総会の決議によって定める」としています。

ただし、実務においては定款で役員報酬額を定めている中小企業は少なく、一般的には株主総会によって決議することとなります。また、具体的な報酬額の決定については、株主総会において各役員の報酬額を個別に決める方法だけでなく、株主総会では役員全員の総額のみを決議し、役員ごとの報酬額の決定については取締役会へ一任するケースも多いです。いずれの決定方法についても、役員報酬は不相当に高すぎると税務署から否認される可能性がありますので、適正金額を設定します。

役員が担っている職務内容、一般従業員への給与支給状況、同業他社との比較のほか、今後の事業計画や利益状況から見た報酬額の妥当性など、多角的に検討したうえで決定するようにしましょう。

過度に高額な役員報酬額を設定し、損金算入が否認されることのないよう、役員報酬の相場を知ることは非常に重要です。

国税庁ホームページでは、毎年「民間給与実態統計調査結果」が公表されているため、自社の事業規模と照らし合わせて役員報酬額の妥当性を検証することも効果的でしょう。

下表は2021年度の「民間給与実態統計調査結果」から、資本金額ごとに役員報酬の平均額を抜粋して作成した表です。

| 企業規模(資本金) | 男性 | 女性 | 全体 |

|---|---|---|---|

| 2,000万円未満 | 692万円 | 422万円 | 615万円 |

| 2,000万円以上 | 1,031万円 | 583万円 | 922万円 |

| 5,000万円以上 | 939万円 | 463万円 | 826万円 |

| 1億円以上 | 1,092万円 | 544万円 | 1,043万円 |

| 10億円以上 | 1,686万円 | 735万円 | 1,603万円 |

(出典)「民間給与実態統計調査結果」を加工して作成

別ウィンドウで「国税庁」のウェブサイトへ遷移します。

上記ウェブサイトは予告なく変更、または削除される可能性があります。その場合は国税庁ホームページからご確認ください。

別ウィンドウで「国税庁」のウェブサイトへ遷移します。

表のとおり、必ずしも資本金額に比例して役員報酬の平均額が増加するとは限りません。しかし、全体的に見れば事業規模が大きくなるほど役員報酬額も増加傾向にあることが伺えます。統計結果は、自社の役員報酬額の正当性を示す絶対的な根拠とはなりませんが、世間相場から見た妥当性を主張するうえで有益なデータとなるため、参考にしてみてください。

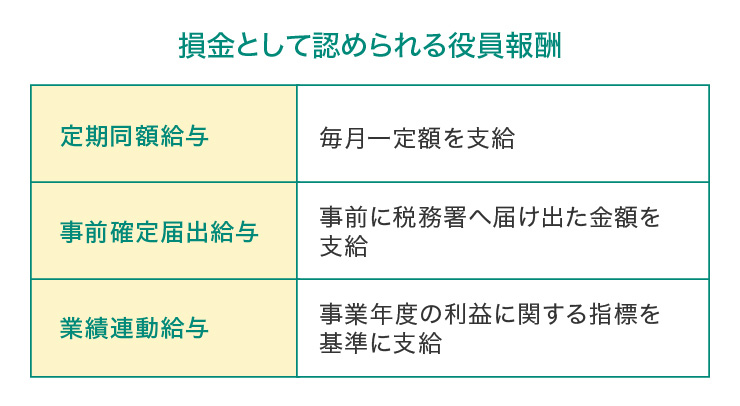

役員報酬には「定期同額給与」「事前確定届出給与」「業績連動給与」の3種類があり、これらは法人税で損金算入が認められています。

役員報酬は、原則として「定期同額給与」で支払うこととされています。定期同額給与は、事業年度開始から3ヵ月以内に役員報酬の金額を決定する必要があります。株式会社なら、「株主総会議事録」または「取締役会議事録」を作成・保管した後、年度中は毎月同じ額の給与を「定期同額給与」として支給し続けます。

定期同額給与は、毎月一定額を払い続けることによって損金に算入することができます。

役員には、一般従業員に対して支払われるような賞与(ボーナス)はありません。しかし、賞与に似た形で支払いをして、損金に計上することができます。それが「事前確定届出給与」です。

事前確定届出給与で支払うには、事前に「支払い日」と「金額」を税務署に届け出ます。届け出た金額や支払い日に従って役員報酬として支払うことで、損金として認められるというしくみです。

業績連動給与とは、同族会社に該当しない国内の法人が、その事業年度の利益に関する指標を基準にして、支給する役員報酬です。業績連動給与を支給するには、次の要件を満たす必要があります。

中小企業の多くは同族会社であり、基本的には業績連動給与の対象とはなりません。また、非上場の会社が業績連動給与を支給するのも難しいと考えられます。

クレジットカードで経費などを支払うことで、経費精算の簡略化やキャッシュフローの改善などビジネスの効率化につながります。ここでは、三井住友カードがおすすめする法人カードを紹介します。

高校生を除く満18歳以上の法人代表者、個人事業主(副業・フリーランスを含む)の方向けの法人カードです。カードランク別に三井住友カード ビジネスオーナーズ(一般)、三井住友カード ビジネスオーナーズ ゴールド、三井住友カード ビジネスオーナーズ プラチナプリファード(満20歳以上が対象)の3種類があります。

ベンチャーやスモールビジネスシーンに必要な経費管理の一元化といった法人カード機能とともに、ビジネスユースでのご利用もお得になるポイント還元や年会費永年無料(※)などの特典も付帯します。

スタートアップ企業やフリーランス、副業で活躍される方のビジネスを後押しする、利便性とメリットを兼ね備えています。

三井住友カード ビジネスオーナーズ(一般)は年会費永年無料となります。

三井住友カード ビジネスオーナーズ ゴールドは条件達成で翌年以降、年会費永年無料となります。

三井住友カード ビジネスオーナーズ プラチナプリファードは年会費33,000円(税込)となります。

対象取引や算定期間などの実際の適用条件については、三井住友カードのホームページをご確認ください。

三井住友カード ビジネスオーナーズと対象の個人カードと2枚持ちなら、条件を達成すると大手航空会社の航空券や、ETCなど対象の支払いで最大2.5%(通常のポイント分を含む)のポイント還元が受けられます。さらに、2枚でポイントを合算できるため、一層ポイントが貯めやすくなります。

対象となる個人向けクレジットカードは、三井住友カード(NL)をはじめ、三井住友カード(CL)や三井住友カード ゴールド(NL)などです。

条件達成で「三井住友カード ビジネスオーナーズ (一般)」は最大1.5%、「三井住友カード ビジネスオーナーズ ゴールド」は最大2%、「三井住友カード ビジネスオーナーズ プラチナプリファード」は最大2.5%の還元が受けられます。

中小企業向けの法人カードで、経費管理と資産運用の効率化を目的としています。今まで以上に、経理事務・経費を合理化できます。またカード決済なら指定口座から自動引き落としされるので、支払い手数料を削減できます。カード使用者は20名以下が目安です。

中小企業向けの、原板不発行型の法人カードです。

広告費・システム利用料への支払いにご活用いただくことで、精算業務の効率化にお役立ていただけます。

なお、三井住友ビジネスパーチェシングカードは、プラスチックカードが発行されないため、紛失・盗難のリスクもありません。

カード使用者が20名以上の場合に選びたい大企業向けの法人カードです。出張費や交際費などを「会社全体」「部事業所別」「個人別」の3段階に分類し、経費予算管理を簡素化できます。

企業における仕入れやシステム利用料の支払いなど、企業の購買活動専用の法人カードで、特定の加盟店での決済に限定した利用ができます。

なお、三井住友パーチェシングカードは、プラスチックカードが発行されないため、紛失・盗難のリスクもありません。

役員報酬を適切に損金に算入して節税対策を

この記事で解説したように、役員報酬と従業員給与について、法人税法上の取り扱いの違いに留意する必要があります。損金に算入できるように正しい知識を身に付け、節税につなげましょう。

よくある質問

Q1.役員報酬と給与の違いは?

役員報酬と給与には、税務上の取り扱いに違いがあります。従業員に支払う給与は、不相当に高額でない限り、全額損金に算入できるのに対し、役員報酬を損金に算入するには一定の条件があります。

詳しくは以下をご覧ください。

Q2.役員報酬を決める際のポイントは?

会社法では、役員報酬について「定款または株主総会の決議によって定める」としています。一般的には株主総会によって決議する企業が多いです。役員が担っている職務内容、一般従業員への給与支給状況、同業他社との比較など、多角的に検討したうえで決定しましょう。

詳しくは以下をご覧ください。

役員報酬には「定期同額給与」「事前確定届出給与」「業績連動給与」の3種類があります。これらは法人税で損金算入が認められているものです。

詳しくは以下をご覧ください。

服部大税理士事務所/合同会社ゆとりびと 代表社員。2020年2月、30歳のときに名古屋市内にて税理士事務所を開業。平均年齢が60歳を超える税理士業界の若手税理士として、税務顧問だけでなく、スポット税務相談やクラウド会計導入支援など、経営者を幅広く支援できるように奮闘中。執筆や監修業務も力を入れており、「わかりにくい税金の世界」をわかりやすく伝えられる専門家を志している。

【保有資格】税理士、中小企業診断士

服部大税理士事務所/合同会社ゆとりびと

2023年6月時点の情報なので、最新の情報ではない可能性があります。

法人代表者・個人事業主の方向け

登記簿謄本・決算書不要!

三井住友カード

ビジネスオーナーズ

ビジネスに進化したナンバーレス

三井住友カード

ビジネスオーナーズ ゴールド

ビジネスに進化したプレミアム

三井住友カード

ビジネスオーナーズ プラチナプリファード

ビジネスに進化したプレミアム

中小企業向け

経費精算もラクラク♪

三井住友カードビジネスオーナーズ

新規入会者限定プレゼント実施中!

三井住友カードビジネスオーナーズ

新規入会者限定プレゼント実施中!

お申込み前に実施期間、条件等については必ずそれぞれの詳細ページをご確認ください。

あわせて読みたい記事