個人事業主は消費税をいつから払う?課税タイミングと計算方法、確定申告の注意点を解説

2025.03.24

個人事業主は消費税をいつから払う?課税タイミングと計算方法、確定申告の注意点を解説

個人事業主は消費税をいつから払う?課税タイミングと計算方法、確定申告の注意点を解説

2025.03.24

消費税の納税義務は、商品やサービスを提供して対価を受け取った者、すなわち事業者にあります。個人事業主も、受け取った対価にかかる分の消費税を税務署に納税しなくてはなりません。ただし、納税義務が発生しない個人事業主もいます。

ここでは、消費税の納税義務がある個人事業主の条件をはじめ、課税事業者が有利になるケースや、計算方法などについて解説します。

こちらもあわせてご覧ください

消費税とは?

消費税とは、商品などの販売やサービスの提供などの消費一般に対して課税される税金です。

消費税のほかの税金との違いは、就労の有無や世代などにかかわらず、「広く、公平に」国民に課せられる点です。そのため、消費税を「負担」するのは「消費者」になります。一方、消費税を「納税」するのは「事業者」です。事業者は消費税を申告し、納税する役割を果たします。

なお、このように負担者と納税者が異なる税金を「間接税」と呼びます。例えば、所得税や固定資産税、事業税、自動車税のように、税金を負担する者が直接納税するものは「直接税」となります。

消費税の納税が必要なケースと不要なケース

個人事業主の中には、消費税の納税義務がある課税事業者と、納税義務を免除されている免税事業者があります。

納税が必要か不要か、ポイントとなるのは、基準期間(課税期間の前々年)と特定期間(前年の1月1日~6月30日)の課税売上高です。納税義務がある事業者になるかどうかは、原則として、課税売上高が1,000万円を超えるかどうかです。超えた場合は課税事業者となります。

消費税納税が必要な個人事業主(課税事業者)

課税事業者として消費税の納税義務が生じるのは、以下のいずれかの条件にあてはまる場合です。

消費税の納税義務が生じる条件

1.基準期間の課税売上高が1,000万円を超えている

基準期間の課税売上高が1,000万円を超えると、課税事業者となります(開業1年目は基準期間も特定期間もないので、その年の課税売上高が1,000万円を超えていても免税です)。

2年目の場合、基準期間はありませんが、前年の1月1日~6月30日にあたる特定期間に課税売上高が1,000万円を超えた場合は、課税事業者になります。

3年目以降は、基準期間と特定期間の課税売上高で判定され、どちらかが1,000万円を超えていれば課税事業者となります。

2.特定期間の課税売上高が1,000万円を超えている

基準期間の課税売上高が1,000万円以下の場合でも、特定期間の課税売上高が1,000万円を超えると課税事業者になります。該当する場合は、税務署に「消費税課税事業者届出書(特定期間用)」を提出しなければなりません。

また、現在は基準期間も特定期間も課税売上高が1,000万円以下の免税事業者でも、適格請求書(インボイス)を発行できるように取引先との取引を継続する目的で課税事業者に切替えるケースもあります。

3.適格請求書発行事業者として課税事業者になった場合

適格請求書(インボイス)を発行するために課税事業者を選択した場合は、課税売上の金額に関係なく消費税の申告・納税義務を負うことになります。

■消費税課税事業者になった場合の手続きは?

新たに課税事業者に該当した場合は、「消費税課税事業者届出書」に記入して税務署に提出する必要があります。(1)の場合は(基準期間用)、(2)の場合は(特定期間用)の届出書をそれぞれ提出しましょう。

本来は免税事業者が課税事業者になる際、(1)または(2)の手続きを経なければなりませんが、インボイス制度の導入に伴い、経過措置が設けられています。

(3)の適格請求書発行事業者として課税事業者になった場合は、2023年10月1日(日)から2029年9月30日(日)までの日の属する課税期間中に限り、適格請求書発行事業者の登録申請書に記載した登録希望日から課税事業者となれるため、適格請求書発行事業者の登録申請書を提出していれば課税選択届出書を提出する必要はありません。

なお、逆に、課税事業者だったが上記の条件からはずれてしまった場合は、「消費税の納税義務者でなくなった旨の届出書」に記入し、税務署に届け出ます。

(出典)「Ⅱ 適格請求書発行事業者の登録制度」

別ウィンドウで「国税庁」のPDFを開きます。

上記ウェブサイトは予告なく変更、または削除される可能性があります。その場合は国税庁ホームページからご確認ください。

別ウィンドウで「国税庁」のウェブサイトへ遷移します。

消費税納税が免除される個人事業主(免税事業者)

消費税の納税義務を免除される免税事業者となるのは、以下のいずれかの条件にあてはまる場合、かつ適格請求書発行事業者でない場合です。

事業を開始した年は、判断材料となる基準期間や特定期間の課税売上高がないため、自動的に免税事業者となります。

基準期間や特定期間の課税売上高が1,000万円を超えない場合は、免税事業者となります。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

インボイス制度導入で個人事業主の経理はどう変わる?

2023年10月1日(日)から、消費税の仕入税額控除の適用を受けるための新たな方式である「インボイス制度(適格請求書等保存方式)」が開始しました。仕入税額控除とは、売上にかかる消費税から仕入れにかかる消費税を引くしくみです。

消費税の原則課税の場合、インボイス制度の導入後は一定の内容が記載された「適格請求書」が発行された取引のみ、仕入税額控除の対象になります。適格請求書発行事業者になれるのは課税事業者のみで、免税事業者は、適格請求書を発行できません。

■適格請求書発行事業者になった場合

適格請求書発行事業者になると、請求書の様式を適格請求書の条件に合うように変更する必要があります。

■免税事業者にとどまる場合

免税事業者は適格請求書が発行できないため、従来と会計処理の運用に変更はありません。

なお、消費税の原則課税による課税事業者が免税事業者から仕入れをすると、仕入税額控除が利用できません。このため、消費税の原則課税による課税事業者から見れば免税事業者と取引をすることはマイナスの要素となります。

このため、免税事業者は取引を継続してもらえなくなるリスクがあり、今後は課税売上1,000万円以下でも課税事業者になることを検討する必要があります。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

■こちらも合わせてご覧ください(法人活用ガイド)

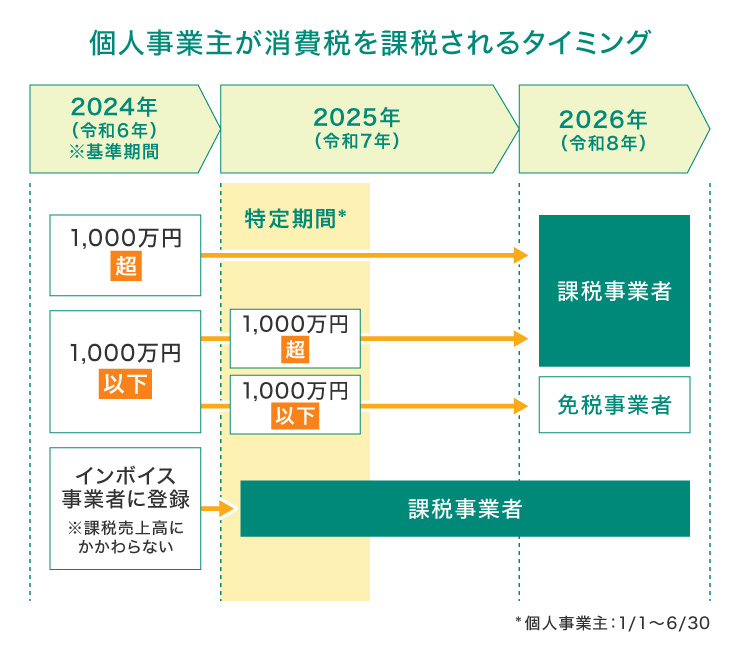

個人事業主は消費税をいつから課税される?

個人事業主は前述のとおり、一般的に課税売上が1,000万円を超えた2年後から消費税の納税義務が発生します。それ以外は適格請求書発行事業者になったケースなどがあります。消費税が課税され納税を行うタイミングを、具体的に見てみましょう。

(出典)国税庁「消費税のあらまし(令和6年6月)」を参考に作成

別ウィンドウで「国税庁」のウェブサイトへ遷移します。

上記ウェブサイトは予告なく変更、または削除される可能性があります。その場合は国税庁ホームページからご確認ください。

別ウィンドウで「国税庁」のウェブサイトへ遷移します。

(1)課税売上高が1,000万円を超えた場合

例えば2024年から事業者として事業を開始していた場合は、1年目のため2025年3月31日(月)までに消費税の納税は必要ありません。

2025年(2年目)には、前年の1月1日~6月30日にあたる特定期間に課税売上高が1,000万円を超えていたときは、2026年3月31日(火)までに消費税の確定申告を行います。2年目に基準期間はないので、特定期間に1,000万円を超えていなければ、その年の分も納税の必要はありません。

2026年(3年目)分から、基準期間と特定期間それぞれにおいて、いずれかで1,000万円を超えた場合は、2027年3月31日(水)までに消費税を納税します。

2024年の2年前から事業者となっており、2024年に初めて1,000万円を超えた場合は、2025年3月31日(月)までに消費税の確定申告を行います。

詳しくは以下をご覧ください。

(2)インボイス制度により課税事業者になった場合

2024年内にインボイス事業者となった場合は、2024年の課税売上高にかかわらず、2025年の3月31日(月)までに消費税の確定申告を行います。

消費税の計算方法

事業者が支払う消費税は、「原則課税方式」か「簡易課税制度」のいずれかで計算します。

原則課税方式

原則課税方式は、年間を通じて預かった消費税から、仕入れなどで支払った消費税を差し引いた金額を納税額とする、基本的な計算方法です。

年間の課税売上高(税抜)が1,000万円で、課税仕入高(税抜)が500万円とします。それぞれの消費税は10%の100万円と50万円になり、消費税の納税額は100万円-50万円=50万円と計算できます。

簡易課税制度

簡易課税制度は、基準期間の課税売上高が5,000万円以下の場合に選択可能な計算方法です。

原則課税方式では、期間内の取引すべてについて消費税区分の判定をする必要があり、経理が整っていない事業者にとっては大きな負担になります。そこで、簡易課税制度では、仕入れの際に支払った消費税を計算しなくて済むよう、「みなし仕入率」を用いて計算できるようになっています。

例えば、原則課税と同様に課税売上高(税抜)が1,000万円、課税仕入高(税抜)が500万円とします。簡易課税では仕入高は計算に用いず、課税売上高の10%にあたる金額から、課税売上高の10%にみなし仕入率をかけた金額を差し引きます。

サービス業のみなし仕入率は50%なので、「100万円-100万円×50%=50万円」となり、消費税納税額は50万円となります。

一方、事業が小売業の場合はみなし仕入率が80%なので、「100万円-100万円×80%=20万円」になり、原則課税よりも納税額が安くなります。

■みなし仕入率とは?

みなし仕入率は、6つの事業区分ごとに、以下のように決められています。

(出典)国税庁「No.6509 簡易課税制度の事業区分」を参考

別ウィンドウで「国税庁」のウェブサイトへ遷移します。

上記ウェブサイトは予告なく変更、または削除される可能性があります。その場合は国税庁ホームページからご確認ください。

別ウィンドウで「国税庁」のウェブサイトへ遷移します。

なお、簡易課税制度を選択する場合は、「消費税簡易課税制度選択届出書」を税務署に提出します。届出書の提出期限は、簡易課税を選択する年の前年12月31日です。

インボイス制度の2割特例

ここまで消費税の納税のしくみを解説してきました。上でも少し触れたとおり、免税事業者のままでは適格請求書を発行できず、取引先として課税事業者から選ばれなくなる可能性もあります。

そこで知っておきたいのが、インボイス制度の2割特例です。インボイス制度の導入に伴う激変緩和措置として導入された制度で、インボイス制度の導入を機に免税事業者から適格請求書発行事業者として課税事業者になった場合に適用できます。

2割特例を用いた納付税額の計算方法は以下のとおりです。

事業区分に関係なく、一律で課税売上高の80%を控除できるため、多くの個人事業主は原則課税や簡易課税制度を利用するよりも納税負担が抑えられる可能性が高まります。売上税額を把握するだけで納付税額を算出できることから、原則課税、さらに簡易課税より事務負担が軽減できる点もメリットです。

原則課税・簡易課税を選択している事業者も、要件を満たせば2割特例で申告できます。すでに簡易課税制度の選択届を提出していても、取り下げる必要はありません。

なお、2割特例の適用対象期間は「2026年(令和8年)9月30日(水)の属する各課税期間」までの期限付きです。2027年(令和9年)12月31日(金)までに消費税簡易課税制度選択届出書を提出すれば、2027年(令和9年)分の申告から簡易課税を適用して納税できるようになります。

(出典)「2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要」を参考に作成

別ウィンドウで「国税庁」のウェブサイトへ遷移します。

上記ウェブサイトは予告なく変更、または削除される可能性があります。その場合は国税庁ホームページからご確認ください。

別ウィンドウで「国税庁」のウェブサイトへ遷移します。

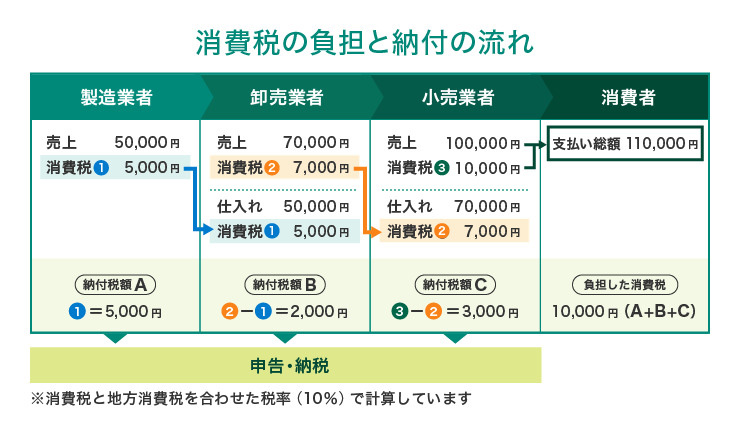

消費税の納税のしくみと申告方法・納税の流れ

消費者として買い物をするときに意識することはあまりありませんが、事業者は、売上と合わせて消費者から預かった消費税を税務署に納税しています。一方で、小売業者は卸売業者に、卸売業者は製造業者にというように、事業者自身も仕入れなどの段階で消費税を負担しています。

この流通のプロセスにおいて、消費税が二重三重に課されることがないよう、課税対象となる売上分(課税売上高)の消費税額から課税対象となる仕入れ分(課税仕入高)などにかかる消費税を控除した金額を納税するというのが基本的な流れになります。

(出典)「消費税及び地方消費税の負担と納付の流れ」を参考に作成

別ウィンドウで「国税庁ホームページ」のウェブサイトへ遷移します。

上記ウェブサイトは予告なく変更、または削除される可能性があります。その場合は国税庁ホームページからご確認ください。

別ウィンドウで「国税庁」のウェブサイトへ遷移します。

消費税の納税方法

消費税の納税方法は、以下6つです。

電子申請(e-tax)を利用する

e-Taxを利用すると、ダイレクト納付やインターネットバンキングによる納税ができます。利用するには、e-Taxの開始届出書の提出など事前の手続きが必要です。

口座振替を利用する

振替納税を利用するには、納税期限までに所轄の税務署や金融機関に口座振替依頼書を提出する必要があります。

クレジットカードで納付する

インターネットを利用して、専用のウェブサイトからクレジットカードで納付することも可能です。なお、納税額に応じた決済手数料がかかります。

コンビニエンスストアで納付する

納付金額が30万円以下、現金払いに限り、コンビニでも納付することができます。コンビニでの納付を希望の方は、国税庁ホームページから納付に必要な情報をQRコードとして作成・印刷しましょう。

金融機関や所轄の税務署窓口

金融機関や所轄の税務署窓口で納付する納付書を持参して、金融機関や所轄の税務署の窓口で現金払いすることもできます。

スマホアプリで納付する

e-taxで申告書などのデータを送信した後、国税庁が指定した受託者が管理運営するスマホ決済専用サイト(国税スマートフォン決済専用サイト)から、スマホ決済アプリを使って納税する方法です(申告税額などが30万円を超える場合は利用不可)。

e-taxを経由することで、スマホ決済専用サイトで住所や氏名などの情報を入力する手間が省けます。

(出典)国税庁「G-2-5 スマホアプリ納付の手続」を参考

別ウィンドウで「国税庁ホームページ」のウェブサイトへ遷移します。

上記ウェブサイトは予告なく変更、または削除される可能性があります。その場合は国税庁ホームページからご確認ください。

別ウィンドウで「国税庁」のウェブサイトへ遷移します。

消費税納税が必要な個人事業主の注意すべきポイント

ここでは、消費税の課税事業者が注意すべきポイントについて解説します。

消費税は申告期限を過ぎるとペナルティがある

定められた期間内に正当な理由なく消費税の申告を怠ったり、故意に少ない金額の消費税を納税したりした場合は、以下のようなペナルティが与えられます。

期限内に納税を行わなかったときは、「法定納期限の翌日から納付日まで」で計算された延滞税がかかります。延滞税のほかには、加算税がかかります。消費税の加算税には3種あり、課税される理由や意図的かそうでないかによってどれが適用されるか異なります。

単に申告すべき金額を間違っていた、申告をうっかり忘れていたという場合は「過少申告加算税」「無申告加算税」が要件によってかかります。意図的なものと判断された場合(仮装隠蔽があった場合)は「重加算税」が課せられることになります。

どうしても期限までに納付できない事情があるときは、早めに税務署に問い合わせましょう。

消費税が還付されるのは「原則課税方式で納税する課税事業者」

消費税の還付を受けることができるのは、原則課税方式を選択している課税事業者のみです。課税事業者は、設備投資をするなどして多額の消費税を支払い、支払った消費税額が預かった消費税額を上回った場合、その差額を還付してもらうことができます。設備投資や仕入れにかかる費用が大きく、預かった消費税よりも支払った消費税が上回ることが多い場合は、免税事業者よりも課税事業者のほうにメリットがある場合もあります。

一方、同様に消費税を納める課税事業者であっても、簡易課税制度を選択している場合は還付を受けられません。実際に支払った消費税額ではなく、売上の消費税額にみなし仕入率を乗じた金額を使用するからです。そのため、たとえ実際に支払った消費税額がかさんだとしても、還付を受けることはできませんので注意が必要です。

近い将来、大規模な設備投資などを行う予定がある場合は、原則課税方式と簡易課税制度のどちらの方式で納税するべきか、慎重な判断が求められます。

原則課税から簡易課税を選択すると、2年間は戻せない

原則課税方式から簡易課税制度に変更したい場合は、「消費税簡易課税制度選択届出書」を提出すれば、翌年から適用されます。しかし、原則課税方式から簡易課税制度を選択した場合、2年間は元に戻すことができないので、注意が必要です。

課税売上高が5,000万円を超えた場合の課税方式

事務処理の手間が省けるとあって、簡易課税制度を選択する個人事業主は多いのですが、基準期間となる前々年の課税売上高が5,000万円を超えた場合は原則課税方式で申告しなくてはなりません。

ただし、「消費税簡易課税制度選択不適用届出書」を提出しない限り、効力は存続していますので、基準期間の課税売上高が再び5,000万円以下になった場合は、自動的に簡易課税制度に戻ります。

■免税事業者も消費税を請求できる

免税事業者は、国に対する消費税の納税を免除されている事業者です。この場合、「消費税を納めないのに、顧客に対して消費税を請求していいのか」という点が気になるところでしょう。

実際、「売上に消費税が上乗せされているのに納税しないのは、事業者の利益が増える益税である」と見る向きもありますが、免税事業者の取引における消費税については、消費税法でも特に規定されていません。従って、納税義務の有無にかかわらず、顧客への請求書に消費税を上乗せして請求しても法律上問題はありません。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

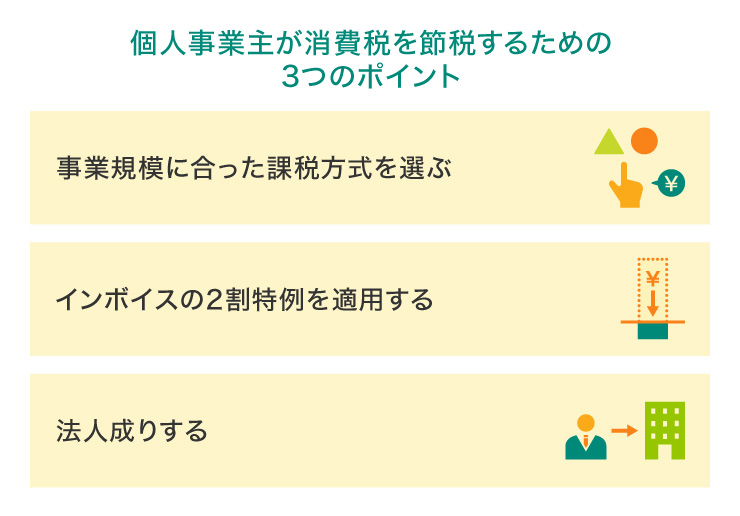

個人事業主が消費税を節税するための3つのポイント

消費税の課税事業者になった個人事業主が、消費税を節税するポイントについて解説します。なお、消費税節税の方法にはさまざまな考え方、方法があります。一例として参考にし、詳しくは税理士などの専門家に相談するようにしましょう。

事業規模に合った課税方式を選ぶ

個人事業主が消費税を納税する課税事業者になるか、免税事業者になるかのおもな分岐点は、前述したとおり基準期間(課税期間の前々年)の課税売上高が1,000万円を超えるかどうかです。

課税事業者になった場合、原則課税方式、または簡易課税制度のどちらかの方法で納税額を計算することになります。状況に応じて適切な選択をすれば節税につながる可能性もありますので、事業規模に合った課税方式を選ぶことが大切です。将来を見据えて判断するようにしましょう。

詳しくは以下をご覧ください。

インボイスの2割特例を適用する

インボイス制度によって新たに課税事業者になった事業者の場合、「2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)」を適用して申告することで消費税を節税できます。

詳しくは以下をご覧ください。

法人成りする

現在個人事業主の人は、資本金1,000万円未満の法人を設立(法人成り、法人化)することで、一般的には最長2年間は消費税が免除されます。

個人事業主が基準期間または特定期間の課税売上高が1,000万円を超える場合、課税事業者となり消費税納税義務が発生することは前述のとおりです。法人成りすると、個人事業主と同一人物がその法人を経営していても「法人」は「個人」と別人格として扱われるため、設立した1期目は免税事業者となります。

仮に個人事業主のときに課税売上高が1,000万円を超えて課税事業者になっていたとしても、法人成りすると事業者単位で判断されるため、消費税法で規定される一部の新設法人に該当する場合を除き、消費税の納税義務は発生しません。

ただし、法人成りをしても消費税が免除されないケースもあるため、注意が必要です。また適格請求書発行事業者は、1期目から消費税が免除されません。

法人成りをした日から6ヵ月間(特定期間)の課税売上高が1,000万円を超えるなど、一定の条件に該当すると2期目からは消費税が課税されます。

会社の設立には上記のようなメリットがありますが、費用や手間、社会保険の加入義務が発生するなどのデメリットもあります。法人化したほうが長期的に見て得なのかどうかについては、専門家に相談したうえで判断することをおすすめします。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

法人カードを活用して経費計上を便利にする

事業に関連する経費の支払いに法人用クレジットカードを活用すると、カードによってはポイント還元を受けることができます。消費税の直接的な節税ではありませんが、節約方法の1つとして利用を検討してみましょう。

個人事業主にもおすすめの「三井住友カード ビジネスオーナーズ」

高校生を除く満18歳以上の法人代表者、個人事業主(副業・フリーランスを含む)の方向けの法人カードです。カードランク別に三井住友カード ビジネスオーナーズ(一般)、三井住友カード ビジネスオーナーズ ゴールド、三井住友カード ビジネスオーナーズ プラチナプリファード(満20歳以上が対象)の3種類があります。

ベンチャーやスモールビジネスシーンに必要な経費管理の一元化といった法人カード機能とともに、ビジネスユースでのご利用もお得になるポイント還元や年会費永年無料(※)などの特典も付帯します。

スタートアップ企業やフリーランス、副業で活躍される方のビジネスを後押しする、利便性とメリットを兼ね備えています。

三井住友カード ビジネスオーナーズ(一般)は年会費永年無料となります。

三井住友カード ビジネスオーナーズ ゴールドは条件達成で翌年以降、年会費永年無料となります。

三井住友カード ビジネスオーナーズ プラチナプリファードは年会費33,000円(税込)となります。

対象取引や算定期間などの実際の適用条件については、三井住友カードのホームページをご確認ください。

個人事業主の消費税納税について理解を深めよう

個人事業主が消費税をいつから納めるか、そのタイミングや計算方法、確定申告の注意点などについて解説しました。

個人事業主が消費税を納めるタイミングは、事業を開始した時期やインボイス事業者であるかどうかによって異なります。消費税の計算方法や手続きは、事業規模などによっても異なるため、できれば専門家のアドバイスを受けて正しく納税を行いましょう。

消費税の節税には、事業規模に合った課税方式を選ぶ、インボイスの2割特例の適用を活用する、法人成りするなどの方法があります。直接的な節税ではありませんが、法人用クレジットカードを活用して経費計上を便利に行うだけでなく、ポイントを獲得することも1つの節約の方法といえるでしょう。

よくある質問

Q1.個人事業主は消費税をいつから払う?

課税事業者として消費税の納税義務が生じるのは、基準期間の課税売上高が1,000万円を超えている場合、または特定期間の課税売上高が1,000万円を超えている場合です。

開業1年目、または基準期間および特定期間の課税売上高が1,000万円を超えていない場合は、消費税の納税義務を免除される免税事業者となります。また、免税事業者の人がインボイス制度導入を機に適格請求書発行事業者として課税事業者になるケースもあります。

詳しくは以下をご覧ください。

Q2.消費税の計算方法は?

事業者が支払う消費税は、「原則課税方式」か「簡易課税制度」のいずれかで計算します。

原則課税方式は、年間を通じて預かった消費税から、仕入れなどで支払った消費税を差し引いた金額を納税額とする、基本的な計算方法です。簡易課税制度は、基準となる期間の課税売上高が5,000万円以下の場合に選択可能な計算方法です。

詳しくは以下をご覧ください。

Q3.個人事業主が消費税課税で注意すべきポイントは?

個人事業主が消費税納税事業者になった場合は、いくつか注意点があります。

消費税は申告期限を過ぎるとペナルティがあり、正当な理由なく申告を怠ったり、故意に少ない金額の消費税を納税したりした場合は、延滞税などを支払わなければなりません。期限までに納付できないときは、早めに税務署に問い合わせましょう。

また、簡易課税制度を選択している場合は消費税の還付を受けられません。原則課税方式から簡易課税制度に変更すると、2年間は元に戻すことができないため注意が必要です。

簡易課税制度を選択していても、基準期間となる前々年の課税売上高が5,000万円を超えた場合は、原則課税方式で申告しなくてはなりません。「消費税簡易課税制度選択不適用届出書」を提出しない限り、基準期間の課税売上高が再び5,000万円以下になった場合は、自動的に簡易課税制度に戻ります。

詳しくは以下をご覧ください。

岐阜県大垣市出身。1996年一橋大学卒業。税理士としてのキャリアは20年以上。税理士法人みらいサクセスパートナーズの代表として、会計・税務を軸に複数の会社取締役・監査役にも従事。

【保有資格】CFP® 、税理士

税理士法人みらいサクセスパートナーズ

QRコードは株式会社デンソーウェーブの登録商標です。

2025年3月時点の情報のため、最新の情報ではない可能性があります。

法人代表者・個人事業主の方向け

登記簿謄本・決算書不要!

三井住友カード

ビジネスオーナーズ

ビジネスに進化したナンバーレス

三井住友カード

ビジネスオーナーズ ゴールド

ビジネスに進化したプレミアム

三井住友カード

ビジネスオーナーズ プラチナプリファード

ビジネスに進化したプレミアム

中小企業向け

経費精算もラクラク♪

三井住友カードビジネスオーナーズ

新規入会者限定プレゼント実施中!

三井住友カードビジネスオーナーズ

新規入会者限定プレゼント実施中!

お申込み前に実施期間、条件等については必ずそれぞれの詳細ページをご確認ください。

あわせて読みたい記事