源泉徴収時の税額や勘定項目など、会計処理のポイントを個人事業主のために解説

2024.05.01

源泉徴収時の税額や勘定項目など、会計処理のポイントを個人事業主のために解説

源泉徴収時の税額や勘定項目など、会計処理のポイントを個人事業主のために解説

2024.05.01

個人事業主として仕事をしていると、クライアントに対して源泉所得税を差し引いた金額を請求しなくてはならない場合があります。源泉所得税は所得税の前払いですから、きちんと会計処理をし、確定申告をすれば払いすぎた分が還付されることになります。

ここでは、個人事業主の所得が源泉徴収された場合について、会計処理をする際の記帳のしかたなどについて解説します。

源泉徴収とは

個人事業主に対して報酬などを支払う際に、あらかじめ所得税などを差し引いて支払い、代わりに納税するしくみのことです。会社員の給料からは前年の収入から予想される額を、個人事業主の場合は報酬額にあわせた割合を支払うことになります。

会社員と個人事業主の源泉徴収の違い

会社員は、勤務先が前年の給与合計から予想される所得税などを差し引いて源泉徴収をしてくれます。個人事業主は、源泉徴収をする側、される側のどちらか、または両方になる場合があります。

個人事業主が源泉徴収の対象となる報酬

源泉徴収の対象となる報酬は、特殊な技能や資格が必要な仕事に対しての報酬となる場合が多いです。例えば、原稿料やデザイン料、講演料、弁護士などの特定の資格を持つ人に支払われる報酬などです。

源泉徴収の対象となる報酬

上記に加え、場合によっては利子や配当金、公的年金などが源泉徴収の対象となる場合もあります。

個人事業主が源泉徴収の対象とならない報酬

個人事業主への報酬の中で、源泉徴収の対象とならないものもあります。例えば弁護士報酬などのうち、もともと依頼者が支払うべきものを士業が立替払いした分の金額や、経営コンサルティング料以外のコンサルティング料などです。ほかにも、デザイン料に似ていますが、意匠料や看板の手書き料などは源泉徴収の対象とはなりません。

また、法人に対する報酬は源泉徴収の対象となりません。

源泉徴収の対象とならない報酬

該当する仕事の依頼を受けた場合は、前もって取り決めた報酬額から源泉所得税を差し引いて請求することを覚えておきましょう。

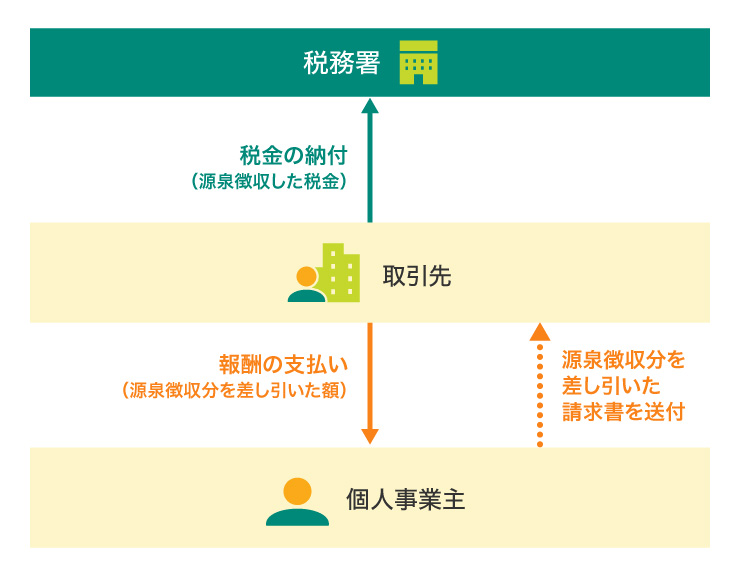

個人事業主の源泉徴収の流れ

個人事業主の源泉徴収の流れは、次のとおりです。

また、源泉徴収される金額は、給与水準や扶養家族の人数に応じたルールに則って決められています。

税額は条件によって異なり、毎年変更が加えられます。国税庁のサイトにある「パンフレット・手引」より、「源泉徴収税額表」を確認しましょう。

具体的な計算方法は以下の記事をご参照ください。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

別ウィンドウで「国税庁」のウェブサイトへ遷移します。

上記ウェブサイトは予告なく変更、または削除される可能性があります。その場合は国税庁ホームページからご確認ください。

別ウィンドウで「国税庁」のウェブサイトへ遷移します。

源泉徴収税額の計算方法

源泉徴収額の算出方法は、100万円を超える場合と100万円以下の場合で計算方法が違います。

報酬が100万円以下の場合

報酬額が100万円以下の源泉徴収額は以下の計算式で算出されます。

源泉徴収額=報酬額×10.21%

報酬が100万円を超える場合

報酬額が100万円を超える場合の源泉徴収額は以下の計算式で算出されます。

源泉徴収額=(報酬額-100万円)×20.42%+10万2,100円

税率は、復興特別所得税が加算された2013~2037年までのものです。

個人事業主が受け取る源泉徴収の仕訳と勘定科目

源泉徴収された金額は、経費として計上することができません。個人事業主が受け取る報酬が源泉徴収されて入金された場合、入金時に差し引かれている源泉徴収税額を「事業主貸」や「仮払金(仮払税金)」といった勘定科目を使って仕訳します。

例えば、10万円の報酬が源泉徴収されて支払われた場合は以下のようになります。

事業主貸を使う場合

事業主貸は、事業に使う資金をプライベートな支払いに使った場合に用いられる勘定科目です。

報酬が支払われことで普通預金と事業主貸が増加していること、源泉徴収された分は事業用資金から立て替えていることを示しています。

仮払金を使う場合

仮払金は、その名のとおり、一時的に支払っているお金を示す勘定科目です。

源泉徴収された時点では確定していない所得税額を、いったん仮払金として処理していることを示しています。仮払金として処理した場合、還付されたら仮払金を「0」にする処理を行うことを忘れないようにしましょう。

■こちらも合わせてご覧ください(法人カード活用ガイド)

戻ってくる還付金の金額と会計処理

源泉徴収は、個人事業主が支払うべき所得税および復興特別所得税を、報酬からあらかじめ差し引いて納税するものです。そのため、個人事業主は確定申告をし、1年間の収入を得るためにかかった経費を申告して、払いすぎた税金を戻してもらうことになります。

このことから、あらかじめ支払っている源泉徴収税額から、本来納めるべき所得税額を差し引くと、戻ってくる還付金の金額が求められることが分かります。

還付金=源泉徴収税額-所得税額

上記の計算式で求められる金額がプラスなら還付され、マイナスなら不足分を納税します。

なお、還付金として戻ってきた所得税は、個人事業主の収入にはなりません。

そのため、事業用の口座にプライベートなお金を入金した場合などに使う「事業主借」で仕訳します。

<例>税務署から、所得税還付金として3万円が入金された場合

こちらもあわせてご覧ください

こちらもあわせてご覧ください

源泉徴収の額は支払調書で確認

個人事業主の場合、給与所得があった場合は源泉徴収票が、報酬や雑所得の支払いを受けた場合には支払調書が、翌年の1月頃に送付されます。ただし、支払調書の送付は義務ではないので、送付されない場合には、取引先に確認してみましょう。

源泉徴収額が分かったら、確定申告に備えるため、ミスなく会計処理を行います。確定申告を行って、払いすぎた所得税分は、きちんと還付を受けましょう。

また、個人事業主の方が確定申告するにあたって、配偶者や16歳以上の扶養家族がいる場合、保険料の支払いがあった場合など納税額を抑えられる控除制度があります。さまざまな控除に関しても確認しておくことをおすすめします。

こちらもあわせてご覧ください

こちらもあわせてご覧ください

経費管理のため法人カードがおすすめ

複雑で多岐に渡る経費の管理を効率化できれば、時間的コストも抑えられ仕事に余裕が生まれます。法人カードにすれば、複数のカードをアプリで管理できて便利であるうえに、カードの種類によってはポイント還元などもあるのでお得です。ここからは、三井住友カードのおすすめの法人カードを紹介します。

個人事業主におすすめの三井住友カード ビジネスオーナーズ

高校生を除く満18歳以上の法人代表者、個人事業主(副業・フリーランスを含む)の方向けの法人カードです。カードランク別に三井住友カード ビジネスオーナーズ(一般)、三井住友カード ビジネスオーナーズ ゴールド、三井住友カード ビジネスオーナーズ プラチナプリファード(満20歳以上が対象)の3種類があります。

ベンチャーやスモールビジネスシーンに必要な経費管理の一元化といった法人カード機能とともに、ビジネスユースでのご利用もお得になるポイント還元や年会費永年無料(※)などの特典も付帯します。

スタートアップ企業やフリーランス、副業で活躍される方のビジネスを後押しする、利便性とメリットを兼ね備えています。

三井住友カード ビジネスオーナーズ(一般)は年会費永年無料となります。

三井住友カード ビジネスオーナーズ ゴールドは条件達成で翌年以降、年会費永年無料となります。

三井住友カード ビジネスオーナーズ プラチナプリファードは年会費33,000円(税込)となります。

対象取引や算定期間などの実際の適用条件については、三井住友カードのホームページをご確認ください。

源泉徴収の正しい情報と一元化された簡素な経費の管理は、個人事業主の味方

事業の報酬や税率など、源泉徴収に関する複雑なしくみの正確な情報を得ることと、煩雑になりがちな経費管理の把握は、個人事業主の事業にとって非常に重要な役割を持っています。

まずはご自身の事業やその報酬がどのような種類のものかを知っていただくことで、源泉徴収で引かれる税額も把握しやすくなると思います。

また、クレジットカードを活用すれば、経費管理を容易にすることができます。この両方を用いれば確定申告の作業にかかる時間を削減できます。

よくある質問

Q1.源泉徴収される報酬にはどんなものがありますか?

原稿料や講演料、ウェブデザインの報酬、特定の資格を持つ人に支払う報酬など多岐にわたります。場合によっては利子や配当金、公的年金などが源泉徴収の対象となる場合もあります。

詳しくは以下をご覧ください。

Q2.源泉徴収額を確認する方法は?

報酬の支払いを受けた翌年の1月頃に支払調書や、個人事業主でも給与所得があった人は源泉徴収票が送られてきます。支払調書の発行義務はないので、送付されない場合は、支払い先に確認してみてください。

詳しくは以下をご覧ください。

Q3.源泉徴収されたときの勘定科目は?

受け取った報酬が源泉徴収されていた場合、入金時に差し引かれている源泉徴収税額は経費として計上することはできません。正しく確定申告を行うために「事業主貸」や「仮払金(仮払税金)」といった勘定科目を使って仕訳してください。

詳しくは以下をご覧ください。

大学在学中に公認会計士試験に合格。大手監査法人の地方事務所で上場企業の法定監査などに10年ほど従事した後、出産・育児をきっかけに退職。現在は、個人で会計事務所を開業し、中小監査法人での監査業務を継続しつつ、起業女性の会計・税務サポートなどを中心に行っている。

【保有資格】公認会計士、税理士、AFP

内山会計事務所

2024年5月時点の情報のため、最新の情報ではない可能性があります。

法人代表者・個人事業主の方向け

登記簿謄本・決算書不要!

三井住友カード

ビジネスオーナーズ

ビジネスに進化したナンバーレス

三井住友カード

ビジネスオーナーズ ゴールド

ビジネスに進化したプレミアム

三井住友カード

ビジネスオーナーズ プラチナプリファード

ビジネスに進化したプレミアム

中小企業向け

経費精算もラクラク♪

三井住友カードビジネスオーナーズ

新規入会者限定プレゼント実施中!

三井住友カードビジネスオーナーズ

新規入会者限定プレゼント実施中!

お申込み前に実施期間、条件等については必ずそれぞれの詳細ページをご確認ください。

あわせて読みたい記事