-

法人カードの業務活用術

2023.11.21

仮払金とは?一般的な流れと経理処理における注意点を分かりやすく解説

服部大税理士事務所/合同会社ゆとりびと 代表社員。2020年2月、30歳のときに名古屋市内にて税理士事務所を開業。平均年齢が60歳を超える税理士業界の若手税理士として、税務顧問だけでなく、スポット税務相談やクラウド会計導入支援など、経営者を幅広く支援できるように奮闘中。執筆や監修業務も力を入れており、「わかりにくい税金の世界」をわかりやすく伝えられる専門家を志している。

【保有資格】税理士、中小企業診断士

服部大税理士事務所/合同会社ゆとりびと

仮払金制度は多くの企業で採用されていますが、業務フローを十分に整備することなく運用されているケースも多いです。誤った管理は税務上のリスクだけでなく、企業の財務状況を歪める原因ともなり得るため、適切な社内環境の整備が重要です。

ここでは、仮払金の概要や仕訳処理の方法、管理する際の注意点などを分かりやすく解説します。

仮払金とは

仮払金とは、キャッシュとしてはすでに支払い済みであるものの、その使途や金額が未確定の場合に用いる勘定科目です。使途などが確定するまでの「仮の勘定科目」であるため、実際の支払い内容が確定した際に適切な勘定科目へ振り替えます。

仮払金は貸借対照表における「資産」を構成する勘定科目であり、従業員に対して出張旅費や交際費を支給する場合などに計上するケースが一般的です。

仮払金になりやすい支出

仮払金として計上する支出としては、主に以下が挙げられます。

- 出張旅費(交通費、宿泊費など)

- 交際費

- 備品の購入

これらの支出については事前に金額全体を把握することが困難なうえに高額になることも多いため、あらかじめ必要な資金を会社から支給するケースが一般的です。従業員は会社から支給された金額を基に支払いを行い、その支払った際の領収書などとともに過不足を精算することとなります。

仮払金と間違われやすい勘定科目と違いについて

決算書を構成する勘定科目のなかには、「立替金」や「未払金」「前払金」など、間違いやすい科目があります。

これらの勘定科目を混同してしまうと、正確な貸借対照表や損益計算書の作成ができないため、それぞれの勘定科目の意味を理解し、適切な使い分けを心掛けましょう。

立替金との違い

仮払金と同様に、立替金についても貸借対照表上は「資産」に該当し、従業員や取引先などの他者が負担すべき支出を一時的に自社で立て替えた場合に使用する勘定科目です。

使途や金額が未確定の状態で支出する仮払金に対し、立替金についてはあらかじめ支出の目的や内容が明確であるという違いがあります。

未払金との違い

仮払金が貸借対照表における「資産」に該当するのに対し、未払金は「負債」に該当します。具体的には、事務用品の購入や広告宣伝費の支払いなど、物品を購入した場合やサービスの提供を受けた場合において、現時点で代金の支払いが完了していないときに用いる勘定科目です。

すでに支払い済みではあるものの、未精算の状態を表す仮払金に対し、未払金は未払いの債務を表す勘定科目であるため使い分けに注意しましょう。

預かり金との違い

未払金と同様に、預かり金についても貸借対照表における「負債」に該当します。預かり金は給与支払い時に所得税や社会保険料を天引きする場合など、従業員や取引先から一時的にお金を預かった際に使用する勘定科目です。

預かり金として計上した金額に関しては、後日納付や精算を行った際に消し込みを行います。

前払金との違い

前払金については、仮払金と同様に貸借対照表の「資産」に該当します。ただし前払金は商品の購入やサービスの提供を受ける際に、手付金などの名目で事前に対価の一部を支払う場合に使用する勘定科目であり、支出時に使途が未確定である仮払金とは性質が異なります。

なお前払金については、商品の納品やサービスの提供が完了した際に、仕入れなどの適切な勘定科目に振り替えます。

仮払金処理の一般的な流れ

経費について仮払金処理を行う場合、申請基準や業務フローについては企業ごとに社内規程や申し送り事項が設けられていることが多いです。それらを確認したうえで、適切な手続きを行いましょう。

仮払金申請

出張や備品の購入などを行う際、会社から必要資金の支給を受けようとする場合には、まずは仮払金申請を行う必要があります。上長の承認を得たうえで仮払金申請書を作成し、仮払金の金額や用途を経理または総務、営業事務など担当者に事前申告しましょう。

仮払金受領

仮払金申請書が無事に承認されれば、会社から仮払金が支給されます。仮払金を受領した従業員は、提出した申請書の記載内容に則って使用しますが、支払いの事実が証明できるように必ず領収書など証憑類を入手・保管しましょう。

記帳

申請書に従って仮払金を支給する場合、経理担当者はその支給額を仮払金として記帳しなければなりません。また申請書についてもさかのぼって確認ができるように、ファイリングやデータ保存などによって社内で適切に管理しましょう。

精算申請

申請に基づいて仮払金を使用した後は、実際に支払った金額や過不足額について精算申請を行いましょう。その際に支出の証拠となる領収書など証憑類を添付し、経理や総務、営業事務など担当者に仮払金の精算を依頼してください。

内容確認・精算

仮払金の精算申請があった場合、担当者は精算申請書の内容や領収書など証憑類をチェックしたうえで、過不足額の精算を行います。

精算処理

仮払金の精算処理が完了したら、経理担当者は仮払金の精算仕訳を記帳しなければなりません。仮払金精算の仕訳を入力した後は、対象となる仮払金の残高がゼロになっているかどうか確認しましょう。

仮払金が総資産の5%を超える場合

貸借対照表を作成する場合において、仮払金は「資産の部」のうち、「その他の流動資産」としてまとめて計上するケースが一般的です。

ただし、万が一仮払金の金額が総資産の5%を超える場合には、その内容がより明確に分かるように、「ソフトウェア仮勘定」などの個別の勘定科目を作成し、貸借対照表に表示しなければなりません。

仮払金の仕訳・経費処理

仮払金については、従業員に対して支給したタイミングと、仮払金を使用した後に精算するタイミングの2回にわたって会計処理を行うケースが一般的です。例として、営業担当の従業員に出張費として現金10万円を仮払いしたケースの仕訳方法を説明します。

仮払金を手渡した後に「仮払金」として仕訳

従業員から仮払申請を受け、現金で10万円を支給した場合には、以下のように仮払金の発生仕訳を計上します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 仮払金 | 100,000 | 現金 | 100,000 |

現金で支給した後は、現金の実際残高と帳簿残高が一致しているかどうか確認しましょう。

精算後に出張経費として仕訳

仮払金10万円のうち、交通費と宿泊費が合計6万円、取引先の接待費用が3万円かかったとします。出張にかかった経費は合計9万円ですので、仮払金の精算時に残った1万円を従業員から返金してもらい、帳簿にも「現金」の入金として仕訳します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 旅費交通費 | 60,000 | 仮払金 | 100,000 |

| 交際費 | 30,000 | ||

| 現金 | 10,000 | ||

仮払金の精算処理を行う場合には、支給時に計上した仮払金の消込が完了し、残高がゼロになっていることを確認しましょう。

仮払金が足りなかった場合の仕訳

申請時に支給された仮払金が足りず、不足分を従業員自らが立て替えるケースも考えられます。例えば交際費に予想以上にお金がかかってしまい、従業員本人が仮払金に加えて2万円を立て替えた場合、仮払金精算時には不足分の2万円を追加で支給し、貸方科目に「現金」2万円と仕訳します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 旅費交通費 | 60,000 | 仮払金 | 100,000 |

| 交際費 | 60,000 | 現金 | 20,000 |

あまった仮払金の返還が決算日をまたいでしまった場合の仕訳

仮払金はあくまで「仮の勘定科目」であるため、できる限り決算日までに精算することが好ましいです。しかし、決算日までに仮払金の精算処理が間に合わなかった場合など、やむを得ない事情で仮払金が残ってしまう場合も考えられます。そのような場合は、精算予定の金額を未収入金や未払金として仕訳します。

例えば決算日までに出張を終え、仮払金が2万円あまったケースにおいて、精算手続きが決算日後になってしまった場合には、決算日時点で未回収の2万円を「未収入金」として計上しましょう。

| 借方 | 貸方 | ||

|---|---|---|---|

| 旅費交通費 | 60,000 | 仮払金 | 100,000 |

| 交際費 | 20,000 | ||

| 未収入金 | 20,000 | ||

なおいずれの事例においても、仮払金精算を行う場合には領収証などの証憑類の提出や確認が必須となるため、社内全体でルールを共有し、適切な運用を徹底しましょう。

仮払金を用いるポイント

仮払金を適切に管理することは、スムーズな経費精算の実現や企業経営の透明化につながります。反対に、仮払金が管理できず使途不明の仮払金が何年にもわたって多額に計上されているような状態は、税務署や金融機関などの印象も悪化しやすくなるでしょう。

仮払金を用いる場合には、以下のようなポイントを意識し、健全な管理を徹底しましょう。

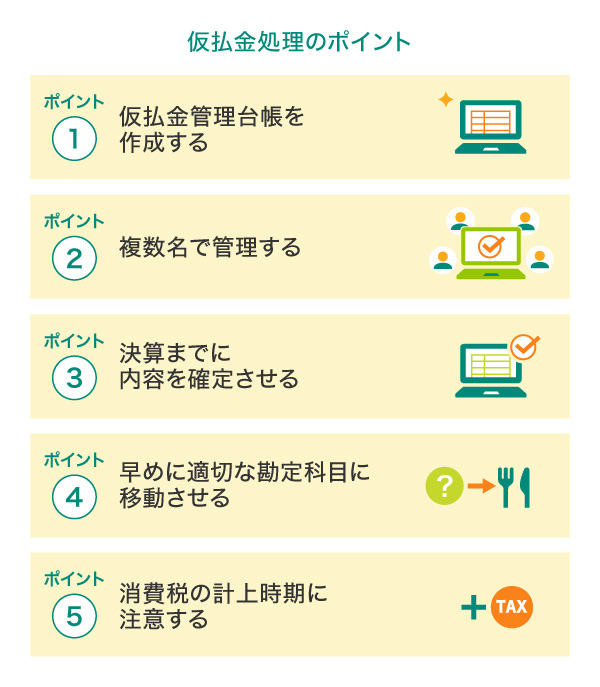

仮払金管理台帳を作成する

従業員規模の大きな企業については、仮払金の件数も増加しやすく、精算漏れや計算ミスなどが発生するリスクも高まります。そのような場合には仮払金管理台帳を作成し、仮払金の発生から精算までの流れについて個別に管理することで、ヒューマンエラーを未然に防ぐための体制を整えましょう。

複数名で管理する

企業経営では、たくさんのリスクにさらされているため、それらを軽減するための施策が必要不可欠です。内部の不正リスクにも当然目を向ける必要があり、不正への的確な対策を講じることは、自社の従業員を守ることにもつながります。特に仮払金処理のように社内の現金を扱う業務に関しては、不正だけでなくヒューマンエラーも起こりやすくなります。複数名での管理を徹底したうえで、上長が最終チェックを行うなどのルールを整備しましょう。

決算までに内容を確定させる

仮払金はあくまで一時的に使用する勘定科目であるため、できる限り決算日時点では精算が完了していることが望ましいです。決算日をまたいで出張する場合など一部の例外を除き、精算が可能なものについては、決算日までに手続きを完了させるように周知しましょう。

早めに適切な勘定科目に移動させる

仮払金は使途や金額が未確定の場合に使用する仮の勘定科目であるため、使い道が確定したタイミングで適切な科目に振り替えることが重要です。勘定科目の振替が遅延した場合には、会社の損益状況が正確に把握できなくなるなどのデメリットも生じるため、注意が必要です。

消費税の計上時期に注意する

消費税は物品の購入やサービスの提供が行われたタイミングで計上するため、用途や金額が未確定である仮払金の状態では消費税を計上しません。仮払金の精算処理を行い、旅費交通費や交際費などの適切な勘定科目に振り替える際に消費税も計上することとなるため注意しましょう。

経費精算における仮払金の課題

仮払金処理は事業活動を円滑に進めるための業務フローとして活用されますが、運用面では以下のような課題があります。

申請・承認作業が複雑

支店や部署ごとに仮払金申請の基準や申請書の記載方法、承認フローが異なるなど、企業内で一律のルールを採用していないケースも多く、社内の混乱や余分な手間が発生しやすくなります。

精算を失念するリスク

仮払金を受領し、出張などを実施した後に、従業員によって精算処理が行われないリスクも考えられます。仮払金管理台帳を作成するなどの方法により、精算漏れの有無をチェックできるように整備しましょう。

不正が発生するリスク

仮払金の不適切な利用については、「企業の資産を守る」という観点でも大きな課題です。

役員や従業員が過大な仮払金を受領し、目的外利用を行うケースも考えられます。特に経営陣が不正利用を行った場合には、経営に与えるダメージも甚大です。不正利用を防ぐための管理体制を構築することが重要です。

税務署から指摘を受けるリスク

未精算の仮払金が残されている場合には、本人に対する「貸付金」や「給与」とみなされ、追徴課税を受ける可能性も考えられます。税務上のリスクを回避するためにも、仮払金の残高管理を徹底しましょう。

金融機関から指摘を受けるリスク

未精算の仮払金が多額に残っている場合には、「不透明な資金の流れがある」と解釈され、金融機関からの信用を失いかねません。実際、仮払金は使途不明金や役員による私的利用分が含まれているケースも多く、多額の残高が長期間にわたって計上されている場合には、融資が受けにくくなる可能性もあるため注意が必要です。

■関連記事

仮払金の扱いに関するお悩みを解決

仮払金制度は便利ではあるものの、管理や運用に関する問題点が生じるケースも多いです。以下の解決方法を参考に、仮払金制度の課題解消に取り組みましょう。

仮払金制度そのものを廃止

仮払金制度自体を廃止し、経費精算をすべて「立替払い」に統一することもひとつの方法です。立替払いの場合、一旦は従業員本人が経費を立て替え、後日会社に対して経費精算を申請します。支払い額が明確なので不正利用が起きにくくなるメリットがありますが、金額の大きな支出になると従業員側の負担感が大きいなどのデメリットもあります。

経費精算システムの導入

経費精算システムとは、経費申請から承認、精算までを効率化するシステムのことです。クレジットカードやQRコード決済など多様な決済処理方法に対応し、証憑類のデータ読み込みもできます。経費精算システムを導入することで、スピーディーかつ正確な経費精算が可能です。仮払いの手続きもシステム内で一元管理できるため、ヒューマンエラーの削減につながるだけでなく、お金の流れが透明化できるので経営の健全化にも役立つでしょう。

経費精算・経理業務のアウトソーシング

経費精算や経理業務を外部委託することで、社内のリソースを確保する方法も効果的です。近年ではさまざまなクラウドサービスが提供されており、必要なサービスを選択することが可能です。また、それらを活用することでリアルタイムでの情報共有も可能となるなど、企業にとっての選択肢も広がっています。

法人カードの活用

法人カードを使用することで、経費精算の迅速化や「見える化」につながり、社内の生産性の向上や透明性確保に貢献します。また、社内にて現金を取り扱う頻度を削減できるため、現金管理のリスク軽減にも役立ちます。

経費計上を楽にし、不正計上やミスを防ぐ三井住友カードの法人カード

仮払金は、社内で現金を管理しなければならないという大きなデメリットがあります。法人カードを利用し支払い方法を法人カード払いに統一することで、キャッシュレス化による小口現金の管理業務の削減、経費精算システムとの連携による入力業務の削減など経費精算業務を効率化することができます。

さらに、三井住友カードでは「マンスリークリア方式」を採用しており、締め日翌日には利用枠がクリアされるため、予実管理が簡単なメリットがあります。

三井住友コーポレートカードに加えて、三井住友パーチェシングカードを導入いただくことで仮払金自体が不要になり、さらなる業務効率化につながるでしょう。三井住友パーチェシングカードは部署単位でのカード番号発行も可能ですので、仕訳作業も簡略化できます。以下では経費精算業務の効率化に役立つ三井住友コーポレートカード、三井住友パーチェシングカードをご紹介します。

大企業におすすめ!三井住友コーポレートカード

カード使用者の多い大企業向けの法人カードです。出張費や交際費などを「会社全体」「部事業所別」「個人別」の3段階に分類し、経費予算管理を簡素化できます。また、ゴールドカードには、旅行傷害保険や買い物保険が付帯されており、全国の主要空港ラウンジをご利用いただけます。

オンライン決済におすすめ!三井住友パーチェシングカード

企業における仕入れやシステム利用料の支払いなど、企業の購買活動専用の法人カードで、特定の加盟店での決済に限定した利用ができます。

なお、三井住友パーチェシングカードは、プラスチックカードが発行されないため、紛失・盗難のリスクがありません。

仮払金は便利だけれどリスクに注意。効率的な管理方法を検討しよう

仮払金制度は便利なため多くの企業で採用されていますが、実務上は複雑な申請・承認のフローが必要となることも多く、未精算のまま放置するとさまざまなリスクが生じるため注意が必要です。

経費精算システムの活用や法人カードの導入など、仮払金制度の効率的な管理方法を検討し、健全な企業経営を実現できるように取り組みましょう。

よくある質問

Q1.仮払金ってなんですか?

仮払金とは、キャッシュとしてはすでに支払い済みであるものの、その使途や金額が未確定の場合に用いる勘定科目です。仮払金は貸借対照表における「資産」を構成する科目であり、従業員に対して出張旅費や交際費を支給する場合などに計上するケースが一般的です。

詳しくは以下をご覧ください。

Q2.仮払金はどのように処理するの?

仮払金処理を行う場合は、一般的に「1.仮払金申請」「2.仮払金受領」「3.記帳」「4.精算申請」「5.内容確認・精算」「6.精算処理」の流れで処理されます。申請基準や業務フローについては企業ごとに社内規程が設けられていることが多いので、それを確認したうえで適切な手続きを行いましょう。

詳しくは以下をご覧ください。

Q3.仮払いの課題解決に立替払いは有効?

仮払金制度自体を廃止して経費精算をすべて立替払いにすると、従業員本人が経費を立て替えて後日申請するので不正利用が起きにくくなるメリットがあります。一方で、金額の大きな支出になると従業員側の負担感が大きいなどのデメリットもあります。

詳しくは以下をご覧ください。

- ※QRコードは株式会社デンソーウェーブの登録商標です。

- ※2023年11月時点の情報のため、最新の情報ではない可能性があります。

法人カード導入を検討の方

お気軽に

ご質問・ご相談ください

この記事をシェアする

合わせて読みたい記事

三井住友カードの法人カード

経営者の皆さまを

あらゆるビジネスシーンで

サポート

-

最短3営業日発行※1

個人の口座でも発行可能 -

登記簿謄本・決算書

提出不要! -

充実の付帯サービスで

国内外の出張をサポート

- ※1対象金融機関、口座種別等により、書面手続きが必要な場合は最短3営業日発行となりません。

-

三井住友カード ビジネスオーナーズ 一般

-

三井住友カード ビジネスオーナーズ ゴールド

-

三井住友カード ビジネスオーナーズ プラチナプリファード

キャンペーン情報

経費管理と資金運用を効率化!

中小企業向けのビジネスカード

-

経費精算システムへの

利用明細

データ連携が可能! -

充実の付帯サービスで、

国内外の出張を

サポート -

経費の見える化で

ガバナンス強化!

-

三井住友ビジネスクラシック(一般)カード

-

三井住友ビジネスゴールドカード

-

三井住友ビジネスプラチナカード

-

三井住友ビジネスパーチェシングカード

キャンペーン情報

- ※三井住友ビジネスパーチェシングカードは、キャンペーンの対象外です。

ガバナンス強化で

管理業務の効率化と経費削減を実現!

-

利用額限度額を適切に

管理・設定が可能な

マンスリークリア方式 -

経費精算システムへの

利用明細

データ連携が可能! -

各種手続きが

Web上で完結

-

三井住友コーポレートカード クラシック(一般)

-

三井住友コーポレートカード ゴールド

-

三井住友パーチェシングカード

三井住友カードの法人カード

経営者の皆さまを

あらゆるビジネスシーンで

サポート

-

最短3営業日発行※1

個人の口座でも発行可能 -

登記簿謄本・決算書

提出不要! -

充実の付帯サービスで

国内外の出張をサポート

- ※1対象金融機関、口座種別等により、書面手続きが必要な場合は最短3営業日発行となりません。

-

三井住友カード ビジネスオーナーズ 一般

-

三井住友カード ビジネスオーナーズ ゴールド

-

三井住友カード ビジネスオーナーズ プラチナプリファード

キャンペーン情報

経費管理と資金運用を効率化!

中小企業向けのビジネスカード

-

経費精算システムへの

利用明細

データ連携が可能! -

充実の付帯サービスで、

国内外の出張を

サポート -

経費の見える化で

ガバナンス強化!

-

三井住友ビジネスクラシック(一般)カード

-

三井住友ビジネスゴールドカード

-

三井住友ビジネスプラチナカード

-

三井住友ビジネスパーチェシングカード

キャンペーン情報

- ※三井住友ビジネスパーチェシングカードは、キャンペーンの対象外です。

ガバナンス強化で

管理業務の効率化と経費削減を実現!

-

利用額限度額を適切に

管理・設定が可能な

マンスリークリア方式 -

経費精算システムへの

利用明細

データ連携が可能! -

各種手続きが

Web上で完結

-

三井住友コーポレートカード クラシック(一般)

-

三井住友コーポレートカード ゴールド

-

三井住友パーチェシングカード

カテゴリから探す

人気の記事ランキング

新着記事

カテゴリから探す