-

法人カードの業務活用術

2024.03.25

資金調達とは?企業(法人)が使える8つの方法をわかりやすく解説

大学在学中に公認会計士試験に合格。大手監査法人の地方事務所で上場企業の法定監査などに10年ほど従事した後、出産・育児をきっかけに退職。現在は、個人で会計事務所を開業し、中小監査法人での監査業務を継続しつつ、起業女性の会計・税務サポートなどを中心に行っている。

【保有資格】公認会計士、税理士、AFP

内山会計事務所

企業の成長や持続的な経営のために欠かせないのが資金調達です。資金調達にはさまざまな方法があり、どのような手段を選ぶかによってプロセスや難易度が大きく異なります。より自社に適した資金調達を行うためには、どのような選択肢があるかよく理解しておくことが大切です。

ここでは、企業における資金調達の方法や意識すべきポイントについて解説します。

資金調達とは

資金調達とは、企業が事業の成長や持続的な経営を行うために外部から資金を調達することです。

企業が新規事業の開拓や、現在の事業活動を継続するためには、相応の資金力が必要となります。手元にある資本やキャッシュだけでまかなえない場合は、借入や投資を通じて必要な資金を募らなければなりません。つまり、資金調達とは企業の存続や成長のために欠かせないプロセスと言えます。

資金調達の目的

企業が資金調達を行う大きな目的として、まず「新規事業の立ち上げ」が挙げられます。企業自体の立ち上げもこれに該当します。新規事業の立ち上げでは専門部署の設置や機材の導入など、初期投資に多額の費用が必要となることが少なくありません。「良いビジネスアイディアがあるが、実行するための資金がない」という場合は、外部から資金調達をして新規事業を立ち上げることもひとつの方法です。

また、運転資金の確保も資金調達の大きな目的です。企業が事業を継続していくためには、仕入れのための費用や従業員の雇用にかかる人件費、税金の納付などさまざまな経費が発生します。こうした費用を手元の資金でまかなえない場合は、外部から資金調達を行うことで事業を継続させることができます。

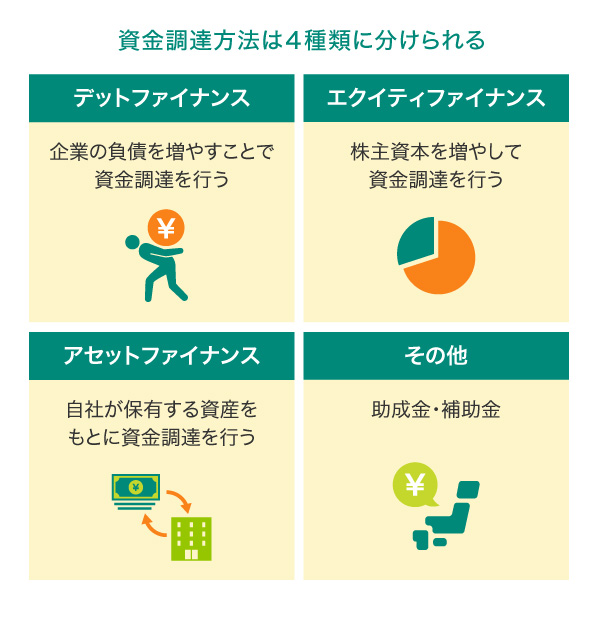

資金調達方法は4種類に分けられる

資金調達の方法は、「デットファイナンス」「エクイティファイナンス」「アセットファイナンス」「その他」の4つに分けられます。それぞれどのような特徴があるのか確認していきましょう。

デットファイナンス

デットファイナンスとは、企業の負債を増やすことで資金調達を行う方法です。「デット(debt)」には「負債」という意味があり、金融機関からの借入や社債の発行による資金調達が該当します。

デットファイナンスの大きな特徴は、「調達した資金を返済する必要がある」という点です。借り入れた金額や期間に応じて利息が生じることもあるため、返済負担について事前にしっかりと考えておかなくてはなりません。

エクイティファイナンス

エクイティファイナンスとは、株主資本を増やして資金調達を行う方法です。「エクイティ(equity)」には「株主資本」という意味があり、新株の発行による資金調達が該当します。クラウドファンディングでも、投資型のクラウドファンディングはエクイティファイナンスの一種と考えることができます。

エクイティファイナンス

新株の発行によって調達した資金は、デットファイナンスと異なり、返済の義務がないことが特徴です。エクイティファイナンスによって調達した資金は企業の「資本」となるため、財務状況を改善する効果もあります。投資型のクラウドファンディングではリターンとして株式または新株予約権が与えられます。

アセットファイナンス

アセットファイナンスとは、自社が保有する資産をもとに資金調達を行う方法です。「アセット(asset)」には「資産、財産」という意味があり、ファクタリングや固定資産の売却による資金調達が該当します。

アセットファイナンスは負債を増やさずに資金調達が行えるため、負債比率を上げたくない企業や、金融機関からの借入が難しい企業に向いている方法です。また、アセットファイナンスには返済の義務がないため、資金繰りを気にせずに資金調達を行える点も大きな魅力と言えます。

その他

助成金・補助金の申請については、上記のいずれにも該当しません。前述したとおり助成金・補助金は負債が増えることがなく返済する必要もほぼありませんが、応募準備や手続きが複雑だったり経過報告の義務が課されたりします。応募準備に手こずって本業がおろそかになっては、本末転倒です。

企業における資金調達の8つの方法

資金調達には借入や投資などさまざまな方法があり、どの手段を選ぶかによって調達できる金額や手続き、難易度などが異なります。企業における主な資金調達について、前述した4種類の資金調達方法をさらに詳しく8つに分けて説明しましょう。

1.融資を受ける

資金調達の代表的な手段として、「金融機関からの借入」が挙げられます。金融機関では、企業の信用情報に基づいて融資を行っています。借入額は経営状況や決算内容などを考慮して決められ、審査結果によってはまとまった金額を調達することも可能です。

ただし、赤字決算が続いている場合や、起業から間もない場合は、十分な信用力があるとは認められず、借入が行えないことも少なくありません。また、借り入れた資金は利息とともに返済する必要があるため、あらかじめ返済計画を立てておくことも大切です。

2.社債の発行

社債とは、企業が発行する債券で投資家から資金を募る手段のひとつです。企業は、社債を発行して投資家から資金を集めることで資金調達が行うことができます。

社債の大きな特徴は、「償還日になったら元本を返済する必要がある」という点です。社債はあらかじめ償還日が定められていることが一般的で、その期日が到来したら投資家へ資金を返さなくてはなりません。また、償還日が到来するまでの間は定期的に金利の支払いが発生するため、「どれくらいの金利を支払うか」、「満期にきちんと元本を返済できるか」ということを考慮しておく必要があります。

3.新株の発行

投資家から資金を募る手段には、新株を発行する方法もあります。新株の発行とは、新たに株式を発行することで投資家から資金を募集する手段です。

投資家から資金を募るという点では先ほど紹介した社債の発行と同じですが、大きく異なるのは「新株の発行は企業の資本になる」という点です。社債はいずれ投資家へ資金を返す必要があるため、企業の「負債」としてみなされます。一方、株式は投資家へ返済する必要がないため、企業の資本として捉えることが可能です。自己資本比率が上がると、「財務が安定した経営をしている」と投資家が判断します。

ただし、株式を発行できるのは株式会社だけなので、合同会社や合資会社、合名会社の場合には別の方法を選択する必要があります。また、ベンチャー企業や中小企業など非上場の企業は資金を広く募る手段が限られるため、出資してくれる投資家が見つからないこともあります。加えて新株発行は既存の株式の希薄化を招くなどさまざまな影響があるため、既存の投資家への十分な説明が重要で、手続きも煩雑です。

4.クラウドファンディング

クラウドファンディングとは、資金の使途を明示した「プロジェクト」を設定し、インターネットを通じて不特定多数の人から資金を募る手段です。

広く知られているのは、資金を支援してくれたお礼にリターン(返礼品)を送る「購入型」のクラウドファンディングです。それ以外にも、リターンがない「寄付型」や、リターンとして株式や新株予約権を提供する「投資型」などさまざまな種類があります。

クラウドファンディングはインターネットを通じて資金を募るため、より多くの人から支援を得られる点がメリットです。魅力的なプロジェクトであれば、希望金額よりもはるかに高額な資金を短時間で集めることもできます。一方で、投資家に「応援したい」「援助したい」と思ってもらえるようなプロジェクトでなければ希望する金額を調達できない可能性もあります。

5.M&A

M&Aは「Mergers and Acquisitions」の略で、日本語で言うと「合併と買収」のことを言います。

M&Aは会社を丸ごと売却するイメージが強いかもしれませんが、事業の一部だけを売却することも可能です。例えば「選択と集中」を目的として、メインの事業とのシナジー(相乗効果)が薄い事業を売却したり、不調に陥っているメインの事業の負債を補てんするため、お金になりそうな事業を売却したりすることです。M&Aでは、ビジネスの信用力を高め、まとまった資金が得られるメリットがあります。たとえ赤字が出ている事業であっても、買い手のニーズが一致すれば高値がつくケースもあるでしょう。

ただし、M&Aは買い手と条件が合致して初めて成り立つ取引です。資金調達ができるのはデューディリジェンス(買収監査)を経て買い手との交渉がまとまり契約手続きが完了してからとなるため、スピード感を求める場合には不向きと言えるでしょう。また、事業が売却できるとしても、現在その事業で働いている従業員の処遇をどうするかなど、解決しなければならない課題が多くあります。

6.ファクタリング

ファクタリングとは、自社の売掛債権を売却して資金調達を行う手段です。

例えば「従業員に給与を支払わなければならないが、売上金が入るまでにまだ時間がかかる」という場合、その売掛債権をファクタリング事業者へ売却することで現金を手にすることができます。取引先の支払いサイトが長くていつも資金繰りに苦労している企業では、ファクタリングを活用することで早く現金を得られるメリットがあります。

ただし、ファクタリングの利用にはファクタリング事業者が設定する「割引率」に応じた手数料がかかるため、本来得られるはずの売上が減少してしまう点に注意が必要です。何度も利用すると手数料がかさんでしまいますので、頻繁な利用はできるだけ避ける方がよいでしょう。また、ファクタリングを利用する理由が「支払いサイトが長いこと」なのであれば、取引先と交渉して支払いサイトを短くするか、場合によっては取引そのものを再考する必要が生じるでしょう。

また、ファクタリングは売掛金の範囲内でしか資金調達が行えないことから、売却する売掛債権によっては希望する金額が調達できないこともあります。

7.固定資産の売却

資金調達は、現在保有している固有資産を売却する方法もあります。

「手元の資本が不足している」と考えていても、実は固定資産を見直してみると活用しきれていない不動産があったりするものです。使用していない事務所や土地を売却すれば、まとまった資金を得ることができます。また、これまでかかっていた固定資産税も削減できるため、経費の削減につながるメリットもあります。

ただし、固定資産の売却は買い手が見つからなければ成立しません。「売りたい」と思っていても、なかなか買い手が見つからずに現金化できないケースもあるでしょう。買い手が提示した金額によっては、希望する金額で売却できない可能性もある点に注意が必要です。

8.助成金・補助金の申請

資金調達を行うときに、必ずチェックしておきたいのが助成金や補助金の制度です。国や地方自治体では、中小企業やベンチャー企業の支援、地域振興のために、さまざまな助成金・補助金制度を実施しています。

助成金や補助金制度では企業の支援を目的に資金が交付されるため、起業から間もない場合でも資金調達を行える点が大きなメリットです。また、助成金や補助金はその性質上返済を求められないことがほとんどなので、負債が増えない点も魅力のひとつです。

ただし、助成金・補助金の交付申請には使途や金額、スケジュールなどの各種条件が定められており、何にでも交付を受けられるわけではありません。また、公募型になっている助成金・補助金の場合、ほかの応募者と応募内容を比較されるので、応募しても漏れてしまうことがあります。加えて、助成金・補助金が交付された際には、経過や結果を報告書として提出する義務を課されることがあります。助成金・補助金制度には多くの種類がありますので、自社の設備投資や人材育成、事業所の拡充などに活用できるものはないか探してみるとよいでしょう。

資金調達で企業が意識すべきポイント

企業が資金調達をスムーズに進めるためには、いくつか意識すべきポイントがあります。それぞれ詳しく確認していきましょう。

目的を明確にする

まずは、資金調達を行う目的を明確にします。金融機関で借入を行う際に「なぜ資金が必要なのか」ということが明確になっていなければ、融資を行う金融機関側は「貸し出しを行っても問題がないか」ということを判断できません。

また、資金調達の目的を明確にしておくことで、必要な金額にも見通しがつきます。資金調達の正確な計画を立てるためにも、「いくら必要なのか」という点は最初にクリアにしておきましょう。

金融機関や投資家から信頼を得る

金融機関や投資家から資金調達を行う際は、「資金を融資・投資しても問題ない」と思ってもらえるほどの信頼を得る必要があります。信頼を得るポイントはさまざまですが、調達した資金をどのようなことに使うかの事業計画はしっかりと立てておくことが大切です。

また、金融機関や投資家側は「資金がきちんと返ってくるか」という心配から、企業の財務状況や保有資産も重視しています。もし赤字決算となっていたり、債務超過となっていたりする場合は、どのような要因があるのかきちんと説明できる準備を整えておきましょう。

ESG経営

金融機関や投資家は融資・投資を行う際に事業計画や財務状況を重視しますが、最近では「ESG経営に取り組んでいるか」という新たな視点も加わっています。

ESG経営とは、「環境(Environment)」「社会(Social)」「ガバナンス(Governance)」の頭文字をとったもので、これら3つを重視した経営体制のことです。いくら事業計画が魅力的なものでも、環境に悪影響を与える可能性が高いと投資家から支援を得られないことがあります。

環境問題への配慮、労働環境の整備など社会的な問題への対応、企業の内部統制の強化などに取り組むことで、投資家からの支援や評価を高めることにつながります。

金融機関では「ESG経営を行っている企業は借入金利が優遇される」といった取り組みが行われており、有利な条件での資金調達につながるメリットがあります。

三井住友カードでは法人カード決済データを基にCO2排出量を算定する「法人カードデータCO2可視化サービス」を提供しています。

このサービスでは、カード利用データを基に算定したCO2排出量を三井住友カードより提供することでCO2排出量算定の手間を削減し、業務効率化に寄与します。それとともに、個人/部署別、項目別にCO2可視化して削減すべき活動を特定でき、改善に取り組むことができます。

資金繰り改善に役立つ!三井住友カードの法人カード

資金調達と同様に資金繰りの改善が、企業経営においては重要です。法人カード決済なら支払いサイクルに余裕ができ、資金繰りを安定させることができます。それに加え、請求書カード払いでは請求書払いをすべてカード決済にでき、支払いサイトを延長することができます。

法人カードを導入することにより、支払い処理の効率化、キャッシュレス化による小口現金の管理業務の削減、経費精算システムとの連携による入力業務の削減など、経理部門の業務効率化が図れます。さらに、三井住友カードでは「マンスリークリア方式」を採用しており、締め日翌日には利用枠がクリアされるため、予実管理が簡単なメリットがあります。

三井住友コーポレートカードに加えて、三井住友パーチェシングカードを導入いただくことでカード決済を利用できる範囲が広がり、さらなる業務効率化につながるでしょう。三井住友パーチェシングカードには、使途を限定でき不正利用を防ぐための機能があります。

以下では資金繰りの改善に役立つ、三井住友コーポレートカード、三井住友パーチェシングカードをご紹介します。

大企業におすすめ!三井住友コーポレートカード

カード使用者の多い大企業向けの法人カードです。出張費や交際費などを「会社全体」「部事業所別」「個人別」の3段階に分類し、経費予算管理を簡素化できます。また、旅行傷害保険や買い物保険が付帯されており、ゴールドカードでは全国の主要空港ラウンジをご利用いただけます。

オンライン決済におすすめ!三井住友パーチェシングカード

企業における仕入れやシステム利用料の支払いなど、企業の購買活動専用の法人カードで、特定の加盟店での決済に限定した利用ができます。

なお、三井住友パーチェシングカードは、プラスチックカードが発行されないため、紛失・盗難のリスクがありません。

資金調達は必要な金額と自社の経営状況を入念にチェックして行おう

企業における資金調達は、ビジネスの拡大や経営の健全化、安定化に必要不可欠なものです。資金調達は金融機関からの借入のほかに、社債・新株の発行やM&A、クラウドファンディングなどさまざまな方法があります。自社が資金調達を行う目的や必要な金額、経営状況などに応じて、適切な手段を選択するようにしましょう。

よくある質問

Q1.企業が資金調達を行う目的とは?

企業が資金調達を行う主な目的として、「新規事業の立ち上げ」と「運転資金の確保」が挙げられます。事業初期の投資だけでなく、事業の継続のために必要な資金を確保することも、資金調達の大きな目的です。仕入れのための費用や従業員の雇用にかかる人件費、税金の納付といった運転資金の確保も資金調達の大きな目的です。

詳しくは以下をご覧ください。

Q2.企業の資金調達にはどのような方法がありますか?

企業における資金調達として、金融機関からの借入のほかにも、社債・新株の発行や助成金・補助金の申請、クラウドファンディングなど多くの選択肢があります。

詳しくは以下をご覧ください。

Q3.企業が資金調達を行うときに意識すべき点は?

企業が資金調達を行う際は、「なぜ資金調達を行うのか」という目的を明確にすることが大切です。また、金融機関や投資家からの信頼を得ることや、ESG経営に取り組むことも重要なポイントです。

詳しくは以下をご覧ください。

- ※2024年3月時点の情報のため、最新の情報ではない可能性があります。

法人カード導入を検討の方

お気軽に

ご質問・ご相談ください

この記事をシェアする

合わせて読みたい記事

三井住友カードの法人カード

経営者の皆さまを

あらゆるビジネスシーンで

サポート

-

最短3営業日発行※1

個人の口座でも発行可能 -

登記簿謄本・決算書

提出不要! -

充実の付帯サービスで

国内外の出張をサポート

- ※1対象金融機関、口座種別等により、書面手続きが必要な場合は最短3営業日発行となりません。

-

三井住友カード ビジネスオーナーズ 一般

-

三井住友カード ビジネスオーナーズ ゴールド

-

三井住友カード ビジネスオーナーズ プラチナプリファード

キャンペーン情報

経費管理と資金運用を効率化!

中小企業向けのビジネスカード

-

経費精算システムへの

利用明細

データ連携が可能! -

充実の付帯サービスで、

国内外の出張を

サポート -

経費の見える化で

ガバナンス強化!

-

三井住友ビジネスクラシック(一般)カード

-

三井住友ビジネスゴールドカード

-

三井住友ビジネスプラチナカード

-

三井住友ビジネスパーチェシングカード

キャンペーン情報

- ※三井住友ビジネスパーチェシングカードは、キャンペーンの対象外です。

ガバナンス強化で

管理業務の効率化と経費削減を実現!

-

利用額限度額を適切に

管理・設定が可能な

マンスリークリア方式 -

経費精算システムへの

利用明細

データ連携が可能! -

各種手続きが

Web上で完結

-

三井住友コーポレートカード クラシック(一般)

-

三井住友コーポレートカード ゴールド

-

三井住友パーチェシングカード

三井住友カードの法人カード

経営者の皆さまを

あらゆるビジネスシーンで

サポート

-

最短3営業日発行※1

個人の口座でも発行可能 -

登記簿謄本・決算書

提出不要! -

充実の付帯サービスで

国内外の出張をサポート

- ※1対象金融機関、口座種別等により、書面手続きが必要な場合は最短3営業日発行となりません。

-

三井住友カード ビジネスオーナーズ 一般

-

三井住友カード ビジネスオーナーズ ゴールド

-

三井住友カード ビジネスオーナーズ プラチナプリファード

キャンペーン情報

経費管理と資金運用を効率化!

中小企業向けのビジネスカード

-

経費精算システムへの

利用明細

データ連携が可能! -

充実の付帯サービスで、

国内外の出張を

サポート -

経費の見える化で

ガバナンス強化!

-

三井住友ビジネスクラシック(一般)カード

-

三井住友ビジネスゴールドカード

-

三井住友ビジネスプラチナカード

-

三井住友ビジネスパーチェシングカード

キャンペーン情報

- ※三井住友ビジネスパーチェシングカードは、キャンペーンの対象外です。

ガバナンス強化で

管理業務の効率化と経費削減を実現!

-

利用額限度額を適切に

管理・設定が可能な

マンスリークリア方式 -

経費精算システムへの

利用明細

データ連携が可能! -

各種手続きが

Web上で完結

-

三井住友コーポレートカード クラシック(一般)

-

三井住友コーポレートカード ゴールド

-

三井住友パーチェシングカード

カテゴリから探す

人気の記事ランキング

新着記事

カテゴリから探す