カードローン入門

銀行からお金を借りるには?銀行での借り入れや個人融資について解説

銀行では、個人向けのローン商品を多く取り扱っています。資金使途が決まっている住宅ローンやマイカーローン、教育ローンなどのほかに、原則使い道が自由なカードローン、フリーローンなどが取りそろえられています。

この記事では、銀行が取り扱う個人向けローンの種類や手続きの流れ、銀行以外で借り入れする方法について解説します。

今日中に10万円借りるなら

SMBCモビット

カードローン

- お申し込みから最短15分で融資完了

- 来店不要でWEB完結

- 原則電話・郵送物なし

- 審査によりご希望に添えない場合がございます。

- 各種お手続きは、曜日・時間帯によっては翌日の取り扱いとなる場合があります。

- 目次

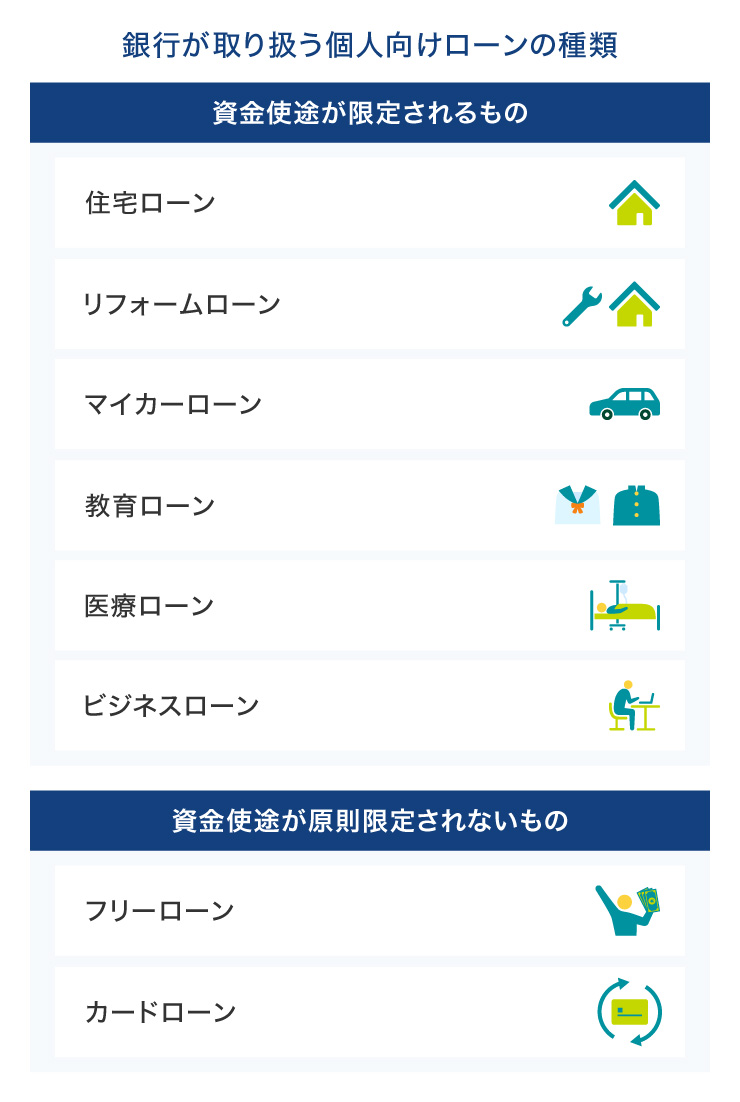

銀行が取り扱う個人向けローンの種類

銀行の個人向け融資サービスのうち、代表的なものは下記のとおりです。

融資を受けるにあたり、借入金の使い道、つまり資金使途が限定されるものと、使途が限定されないもので分けました。

<資金使途が限定されるもの>

住宅ローン

住宅ローンは、住宅の購入や建築、改築費用を借り入れるローン商品です。

金利には、主に「変動金利」と「固定金利」の2種類があり、次のような違いがあります。

|

変動金利:借入期間中の金利が、市場金利に伴って変動する。「定期的に適用される金利が見直されるもの」「半年に一度、適用される金利が見直されるもの」などがある 固定金利:借り入れする人が選択した期間(5年、10年、15年、20年など)は金利が固定される |

また、借入可能額は利用者の年収や信用情報、担保となる物件によって異なりますが、「住宅の購入資金を借り入れる」という商品の性質上、ほかのローンに比べて借入可能額が大きい傾向にあります。

そのため、借入可能期間も最長35年、金融機関によっては50年など長期で借り入れることが可能です。

リフォームローン

リフォームローンは、住宅の屋根や外壁、内装、水回りなどの改修費用、設備交換などリフォームに関連する費用を借り入れるローン商品です。

前述の住宅ローンが固定金利や変動金利などから選択できるのに対し、リフォームローンは金融機関によって異なりますが変動金利が主流です。また住宅ローンに比べて金利はやや高めに設定されています。

リフォームローンには有担保型と無担保型があり、無担保の場合は借入額が比較的低く、借入可能期間も短い傾向にあります。一方、有担保の場合はまとまった金額の借り入れにも対応しており、借入可能期間も長いことが特徴です。

マイカーローン

マイカーローンは車やオートバイの購入資金を借り入れるローン商品です。借入可能額は利用者の属性や信用情報などによって決められ、銀行によってはETCやナビの購入費用、車の修理費用、車検代などマイカーに関連する費用に利用することもできます。

金利は「変動金利」と「固定金利」の2種類があり、変動金利では一定期間ごとに適用金利が見直されるしくみです。マイカーローンでは変動金利を採用する銀行が多いものの、中には変動タイプと固定タイプの2つを用意しているところも少なくありません。

また、借入期間については借入金額やご返済額などによって異なりますが、多くの場合、1年~10年の間で設定することが一般的です。

教育ローン

教育ローンは、子どもの教育費用を借り入れるローン商品です。資金使途は大学・専門学校などの入学費、授業料だけでなく、海外の留学費用や塾・予備校の費用に活用することも認められています。

借入金額には上限が定められていますが、進学する先によっては上限額が拡大される場合もあります。ただし、学校あての納付書やパンフレットに記載されている金額よりも多い金額を借り入れることはできません。

これは借入期間についても同様で、通常は最長10年程度の借入期間が設定されていますが、在学期間が長い医学部や歯学部などは借入期間が長く設けられていることもあります。

また、返済方法は「元利均等返済方式」が用いられることが一般的です。ただし、在学中は利息のみを支払って元金の据え置きができる場合もあり、返済負担を軽減できるしくみが用いられています。

医療ローン

医療ローンは、病院での治療費や医療費などを借り入れるローン商品です。歯科での自由診療や出産費用、検査費用など幅広い費用が対象となっており、突然のケガや入院にも対応することができます。

中には介護費用に対応しているローン商品もあり、介護施設への入居費用として活用することも可能です。

借入金額は上限額が500万円程度とされていることが多く、借入期間は最長10年ほどとなっています。

ビジネスローン

ビジネスローンは、事業資金を借り入れるローン商品です。運転資金や設備投資、事業拡大などさまざまな資金調達に対応しており、個人事業主でも借り入れることができます。

通常の個人向けローンよりも上限額が大きい傾向にありますが、その分事業計画書や財務諸表の提出が必要となる場合もあり、厳格な審査が行われることが特徴です。

借入期間や金利は事業規模や財務状況によって異なっており、担保や保証人を設定することも少なくありません。

<資金使途が原則限定されないもの>

フリーローン

フリーローンは、資金使途が原則限定されないローン商品です。家電の購入や結婚費用、引越し、旅行などさまざまな費用に充てられ、使い勝手が良いことが特徴です。商品によって異なりますが、フリーローンの金利は変動金利と固定金利のものがあります。

固定金利の場合は年利1.5~14.6%程度で、利用者の信用情報や属性などを踏まえた審査によって決定されますが、借入金額が大きくなるほど金利が低くなる傾向にあります。

借入可能額は10万~1,000万円程度で、金額が大きい場合は担保が必要となるケースもあります。

借入期間については半年~10年程度で設定されていることが一般的です。

フリーローンの借り入れは1回のみで、追加で借りる際は再度の申し込みと審査が必要です。

カードローン

カードローンとは、フリーローンと同様に資金使途が限定されていない個人向けローン商品です。フリーローンと異なり、カードローンは一度契約手続きをすれば設定された限度額の範囲内で繰り返し借り入れできることが特徴です。

また、カードローンは保証人や担保が不要で、配偶者に収入があれば専業主婦(主夫)でも借り入れが行える場合もあり、比較的申し込みしやすいという特徴があります。

借入可能額は銀行によって異なりますが、「10万円~800万円」のように広く設定されていることが一般的です。ただし、実際の借入可能額は審査結果によって決められるため、誰でも最大限度額まで借り入れができるわけではありません。

なお、カードローンは消費者金融などでも取り扱いがありますが、銀行のカードローンは金利が1.4~14%台後半と消費者金融に比べて低い傾向にあります。

また、銀行によっては最短即日で審査結果が通知される場合もあり、申し込みのタイミングによっては即日融資が可能なこともあります。

ただし、一般的には消費者金融に比べて審査に時間がかかる傾向があるため、急いで借り入れしたい場合は注意が必要です。

今日中に10万円借りるなら

SMBCモビット

カードローン

- お申し込みから最短15分で融資完了

- 来店不要でWEB完結

- 原則電話・郵送物なし

- 審査によりご希望に添えない場合がございます。

- 各種お手続きは、曜日・時間帯によっては翌日の取り扱いとなる場合があります。

銀行でお金を借りる流れ

銀行での借り入れ手続きは、主に下記のような流れで進めていきます。

1.申し込み

申込方法はローンの種類によって異なりますが、最近ではWEBでの申し込みが一般的です。そのほか、電話や店頭窓口、カードローンはローン契約機で申し込むこともできます。

2.必要書類の提出

申し込みでは、本人確認書類の提出が必要となります。借入額やローンの種類によっては、収入証明書類や資金使途証明書類などの提出も求められます。

<本人確認書類>

- 運転免許証/運転経歴証明書

- 個人番号カード(マイナンバーカード)

<収入証明書類>

- 源泉徴収票

- 住民税決定通知書または税額通知書

- 所得証明書

- 確定申告書

- 給与明細書+賞与明細書 など

<資金使途証明種類>

金額などが分かる請求書、契約書、注文書など

上記以外の書類などをご用意いただく場合があります。

3.審査

申し込み後、銀行側で審査が実施されます。審査にかかる時間は、銀行やローンの種類によって異なります。

また審査結果は、メールや電話などで通知されることが一般的です。

4.利用開始

審査に通過したら、契約手続きを行います。契約手続きの完了後、借り入れができるようになります。

銀行でお金を借りる条件

銀行でお金を借りるには、いくつかの条件が定められています。

- 現住所

- 年齢

- 収入

現住所

ローンの申し込みでは、必ず現住所の確認が行われます。基本的に日本国内に居住していることが条件となるケースが多く、さらに、外国籍の方は日本の永住権の有無によって審査基準が異なる場合もあります。

海外赴任などで一時的に海外に居住している場合は、一定条件の下で、借り入れができるケースもありますが、その場合は日本国内に居住しているケースに比べて手続きが煩雑になる傾向にあります。

また、地方銀行では、その営業エリア内に住んでいることが必要とされることもあります。

年齢

ローン商品では、基本的に未成年者は申し込むことができません。民法上の成人は18歳ですが、銀行カードローンの多くは申し込み条件を「満20歳以上」としていることが一般的です。

また、商品によっては、「満69歳以下」などローンを申し込める年齢に上限を設けている場合もあります。

収入

ローンの借り入れにあたって、銀行では「きちんと返済してもらえるか」ということを審査で重視します。そのため、多くのローンで安定・継続した収入があることが条件となっています。

特に借入額が大きいローン商品(例:住宅ローン)では、「前年度の年収が◯万円以上」といった具体的な水準を定めている銀行もあります。

銀行でお金を借りる際の審査について

銀行でお金を借りる際は、必ず審査が実施されます。ここでは、審査でチェックされるポイントや審査に通過できない原因などを確認していきましょう。

審査でチェックされるポイント

どの銀行もローン審査の具体的な基準は公開していませんが、一般的には申込者の信用情報や借入状況、本人属性を重視するといわれています。

信用情報とは、ローンやクレジットカードの申込情報や返済状況などに関する情報で、信用情報機関を通じて銀行へ共有されます。これまで期日どおりに支払いを行ってきたか、延滞や滞納がないか、同時に複数のローンに申し込みをしていないかなどが確認されます。

返済の遅れや延滞など、信用情報に問題があると審査に悪影響を与えることもあります。

また、銀行では申込者の借入状況についてもチェックを行います。これは申込者の返済能力を超えた貸し付けを防ぐためです。

銀行は総量規制の対象となりませんが、返済能力を超える借り入れは認められないため、ほかの金融機関の借り入れを含めた総借入額をチェックします。

ここでいう、総量規制とは貸金業法に基づき「年収の3分の1を超える貸付を禁止する制度」で、消費者金融などの貸金業者に適用されます。

最後に本人属性とは、年収や勤続年数、雇用形態、他社での借入状況などに関する情報で、これらは収入や返済能力などを判断するための材料となります。

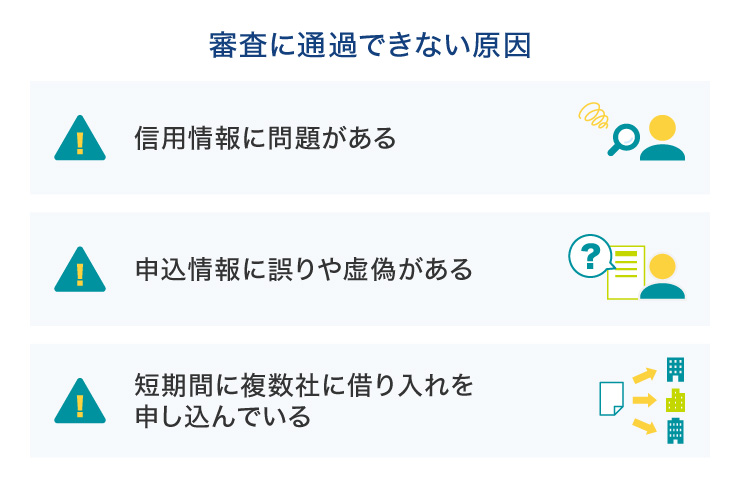

審査に通過できない原因

銀行のローン審査に通過できない主な要因として、「信用情報に問題があること」「申込情報に誤りや虚偽があること」「短期間に複数社に借り入れを申し込んでいること」などが挙げられます。

ただし、住宅ローンなどでは複数社に申し込みを行うケースも一般的であり、この限りではありません。

過去に借り入れの返済やクレジットカードの支払いに遅れたなど信用情報に問題があると、銀行側に「約束どおり返してもらえない可能性がある」という懸念が生じます。

また、申込時に誤った情報や虚偽の内容を申告してしまうと銀行からの信用を損ねる要因にもなります。申し込みの際は必ず正しい内容を申告するようにしましょう。

住宅ローン以外では短期間に複数のローンに申し込んでいる場合も「返済能力に不安がある」と判断される可能性があります。

電話での在籍確認が行われる場合もある

ローンの申し込みにあたって、銀行から電話で在籍確認が行われることがあります。これは、申込書に記載した勤務先で本当に働いているのかということを確認するためのものです。

勤務先に銀行から電話がかかってくるとなると、不安を感じる人もいるかもしれません。しかし、電話連絡の際は、勤務先の人にローンに申し込んでいることが伝わらないようにプライバシーが配慮されるようになっています。

また、外出や休暇などで不在であっても、本人が在籍していることが分かれば在籍確認ができたとみなされます。

銀行からお金を借りるメリット・注意点

銀行からお金を借りるメリット

銀行からお金を借りるメリットとして、次のようなことが挙げられます。

- 金利が低い傾向にある

- ローンの種類が豊富

銀行のローンは、消費者金融などの貸金業者に比べて金利が低めに設定されている傾向があります。そのため、同じ金額を借り入れる場合でも総返済額を抑えられる可能性があります。

また、銀行は住宅ローンやマイカーローン、フリーローンなどさまざまなローン商品を取り扱っていることも特徴です。資金使途に当てはまるものがある場合は目的別ローン、そうでない場合はフリーローンやカードローンを使うなど、そのときに応じたローン商品の使い分けをすることができます。

銀行からお金を借りる注意点

一方、銀行からお金を借りる際には次のような点に注意が必要です。

- 借り入れまでに時間がかかることがある

- 必要書類が多いことがある

即日融資に対応している貸金業者とは違って、銀行は申し込みから借り入れまでに時間がかかることが一般的です。そのため、急いで借り入れたいときには消費者金融の方が適しているケースもあります。

また、銀行は申し込みの際に提出する必要書類が多いケースもあります。中には準備に時間がかかる書類もあるため、その分借り入れまでのスケジュールに余裕をもっておくことが大切です。

銀行以外からお金を借りる方法

銀行からの借り入れ以外にも、急な資金需要に対応できる方法がいくつかあります。

カード付帯のキャッシング

クレジットカードには買い物に利用するショッピング機能のほかに、ATMなどで借り入れができるキャッシング機能が付帯されています。利用可能額は審査によって決められており、ショッピング枠と合算した枠の中であれば自由に何度も借り入れを行うことができます。

キャッシング機能を付帯していれば繰り返し借り入れが可能なので、その都度申し込み手続きを行う手間がかかりません。

手持ちのクレジットカードにキャッシング枠が設定されているかどうかは、カード会社のウェブサイトやアプリで確認してみましょう。

信販・クレジット系カードローン

信販・クレジット系カードローンは信販会社やクレジットカードの会社が提供するカードローンです。

クレジットカードのキャッシングとは別のサービスで、ローンに特化した商品です。

消費者金融系のカードローンと同水準の金利が多いですが、商品によっては低い金利が設定されているものもあります。

ただし、即日融資には対応していないところが多く、消費者金融系カードローンと比較すると、やや利用までに時間がかかる傾向にあります。

消費者金融系カードローン

消費者金融系のカードローンは、お借り入れまでのスピードが早いことが特徴として挙げられます。

最短即日融資に対応しているところが多く、「突然出費の予定ができた」という場合に便利なカードローンです。

借り入れや返済手続きをスマートフォンで完結することができ、アプリを利用して手軽に手続きを行える利便性があります。

金利については18.0%程度が上限金利とされていることが一般的です。

お申し込みから最短15分で融資完了!即日融資対応のSMBCモビット

カードローンのSMBCモビットなら、お申し込みはWEBで完結、スマートフォンからのお申し込みも可能です。お借り入れが可能かどうか、すぐに分かる10秒簡易審査結果表示があり、本審査を経て契約可能であれば最短15分で融資が完了します。

ご契約後は、スマートフォンで原則24時間、お借り入れ・ご返済ができます。銀行振込によるお借り入れやインターネット返済のほか、SMBCモビット公式スマホアプリを利用して、セブン銀行ATM・ローソン銀行ATMにてカードレス(スマホATM取引)によるお借り入れ・ご返済が可能です。またモビットでのお借り入れをPayPayマネーへチャージすることもできるため、大変便利です。

SMBCモビットの特徴

24時間申込対応:毎月最終月曜日の2:00~7:00の間はメンテナンスのためお申し込みできません。

10秒簡易審査結果表示:別途本審査がございます。

最短15分で融資完了:お申し込みの時間帯や審査の状況により、融資完了までにお時間がかかる場合があります。

<SMBCモビットの簡単入力シミュレーション>

- 無理のない返済計画を立てたい:返済シミュレーション

今日中に10万円借りるなら

SMBCモビット

カードローン

- お申し込みから最短15分で融資完了

- 来店不要でWEB完結

- 原則電話・郵送物なし

- 審査によりご希望に添えない場合がございます。

- 各種お手続きは、曜日・時間帯によっては翌日の取り扱いとなる場合があります。

資金使途が自由で利便性が高いのはカードローン

銀行の提供する商品の中でも、カードローンは担保や保証人が不要で、契約後は限度額の範囲ならいつでも借り入れが可能なため、利便性が高い商品です。

さらに、契約しても年会費などの維持費が原則かからないため、あらかじめ申し込んでおくことで、急な出費に備えられるという安心感にもつながります。

カードローンには銀行系と消費者金融系がありますが、消費者金融系のカードローンは即日融資に対応しているのが魅力です。目的や状況に応じて、自分に合ったカードローンを選んでください。

よくある質問

Q1:銀行からお金を借りる条件は?

銀行からお金を借りる際は、「現住所」「年齢」「収入」などの条件が定められています。現住所では「日本国内に居住していること」が一般的な条件となるケースが多く、外国籍の方は日本の永住権の有無によって審査基準が異なる場合もあります。また、多くの銀行では「満20歳以上」などの年齢の制限を設けていることが一般的です。さらに、収入面では安定して継続的な収入があることが条件となっています。

Q2:銀行からお金を借りる際の審査では何がチェックされる?

どの銀行もローン審査の具体的な基準は公開していませんが、一般的に申込者の「信用情報」「借入状況」「本人属性」を重視するといわれています。信用情報はローンやクレジットカードの申込履歴、返済状況などに関する情報で信用情報機関を通じて銀行に共有されます。過去に延滞や債務整理などの履歴がある場合は審査に悪影響を与える可能性があります。

返済能力を超える借り入れは認められないため、借入状況はほかの金融機関からの借り入れを含めた総額が確認されます。本人属性では年収や勤続年数、雇用形態などから返済能力を判断します。

Q3:銀行からお金を借りるデメリットは?

銀行からお金を借りる際は、即日融資に対応している貸金業者に比べて、借り入れまでに時間がかかる点に注意が必要です。また、必要書類が多い傾向があるため、書類の準備に時間がかかると借り入れまでのスケジュールに影響がでる可能性があります。

今日中に10万円借りるなら

SMBCモビット

カードローン

- お申し込みから最短15分で融資完了

- 来店不要でWEB完結

- 原則電話・郵送物なし

- 審査によりご希望に添えない場合がございます。

- 各種お手続きは、曜日・時間帯によっては翌日の取り扱いとなる場合があります。

東証一部上場企業(現在は東証スタンダード市場)で10年間サラリーマンを務める中、業務中の交通事故をきっかけに企業の福利厚生に興味を持ち社会保障の勉強を始める。以降ファイナンシャルプランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間毎年約100件のセミナー講師なども務める。趣味はフィットネス。健康とお金、豊かなライフスタイルを実践・発信中。

【保有資格】CFP®

金子賢司オフィシャルサイト

金融専門webライター×ファイナンシャルプランナー|金子賢司

モビットカードローン貸付条件

| 利率(実質年率) | 3.0%~18.0% |

|---|---|

| ご利用枠 | 800万円 |

| 遅延損害金 | 年20.0% |

| 担保・保証人 | 不要 |

| ご返済方法 | 借入後残高スライド元利定額返済方式 |

| ご返済期間・回数 |

最長60回(5年)ただし、返済能力その他の事情にかんがみ、 合理的な理由があると当社が認めた場合には、最長106回(8年10ヵ月) |

| 利率 (実質年率) |

3.0%~18.0% |

|---|---|

| 資金使途 | 自由 |

| ご利用枠 | 800万円 |

| 遅延損害金 | 年20.0% |

| 担保・保証人 | 不要 |

| ご返済方法 | 借入後残高スライド元利定額返済方式 |

| ご返済期間・回数 | 最長60回(5年)ただし、返済能力その他の事情にかんがみ、合理的な理由があると弊社が認めた場合には、最長106回(8年10ヵ月) |

関連記事

詳細・お申し込みはこちら

ピックアップ記事

カテゴリ別記事

※お申し込みの曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。

SMBCモビットの

カードローンが

おすすめな理由

お申し込みから最短15分で融資完了※

来店不要で

WEB完結

原則

電話・郵送物

なし

お申し込みの曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。

三井住友カードのその他コンテンツ

お借り入れ条件をご確認のうえ、借りすぎに注意しましょう

返済などでお悩みの方は、弊社の契約する貸金業務に関する指定紛争解決機関へご相談ください。

弊社が契約する貸金業務に係る指定紛争解決機関

![]() 日本貸金業協会

日本貸金業協会

貸金業相談・紛争解決センター 0570-051-051

(受付時間 9:00~17:00 土・日・祝日・12月29日~1月4日を除く)

所在地 〒108-0074 東京都港区高輪3-19-15

三井住友カード株式会社<近畿財務局長(15)第00209号 日本貸金業協会会員第001377号> 〒541-8537 大阪市中央区今橋4-5-15

- 三井住友カード

- LOAN NOTEトップ

- カードローン入門

- 銀行からお金を借りるには?銀行での借り入れや個人融資について解説