はじめての方へ

カードローンとキャッシングの違いは?使い分けのポイントや注意点も解説

カードローンとキャッシングは、どちらもカードを使ってお金を借りるサービスです。混同されやすい2つの商品ですが、カードローンはお金の借り入れに特化したサービスである一方、キャッシングはクレジットカードに付帯された借入サービスです。

本記事では、カードローンとキャッシングの主な違いや特徴の比較、利用時の注意点について解説します。また、目的に応じた使い分けのポイントについても紹介しますので、借り入れを行う際の参考にしてください。

今日中に10万円借りるなら

SMBCモビット

カードローン

- お申し込みから最短15分で融資完了

- 来店不要でWEB完結

- 原則電話・郵送物なし

- 審査によりご希望に添えない場合がございます。

- 各種お手続きは、曜日・時間帯によっては翌日の取り扱いとなる場合があります。

- 目次

カードローンとキャッシングの違い

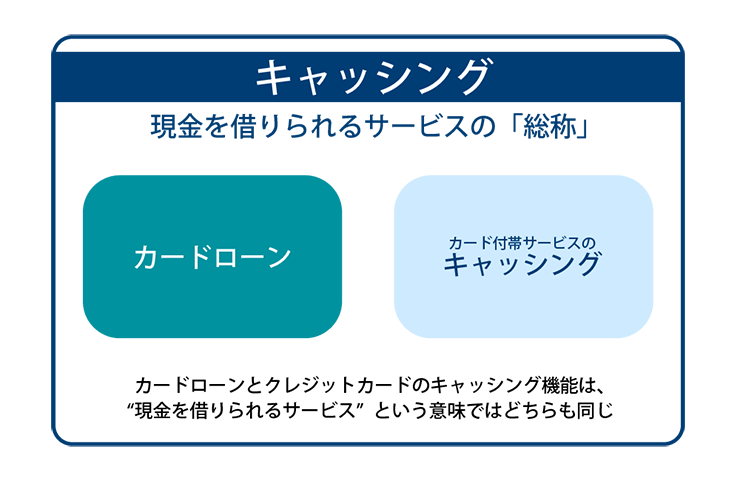

カードローンとキャッシングの違いについて解説するうえで、まず押さえておきたいのが、「キャッシング」という言葉には2つの意味があるという点です。

1つめは、「お金を借りること全般を指すサービスの総称」という意味、もう1つが「クレジットカードに付帯されたキャッシングサービス」という意味です。

この記事では、「クレジットカードに付帯されたキャッシングサービス」としての意味で「キャッシング」を用いています。

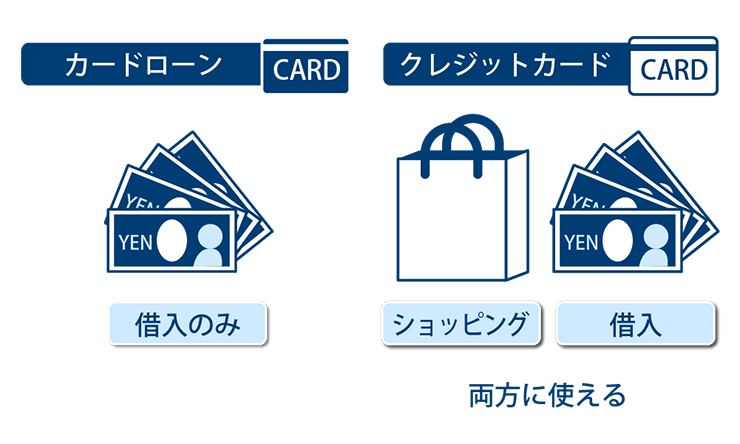

カードローンとキャッシングの大きな違いは、ショッピング機能の有無です。

カードローンは、現金の借り入れに特化したキャッシング専用のサービスです。クレジットカード会社や消費者金融、銀行などが提供しており、契約者は審査を経て設定された利用枠の範囲内で借り入れを行うことができます。

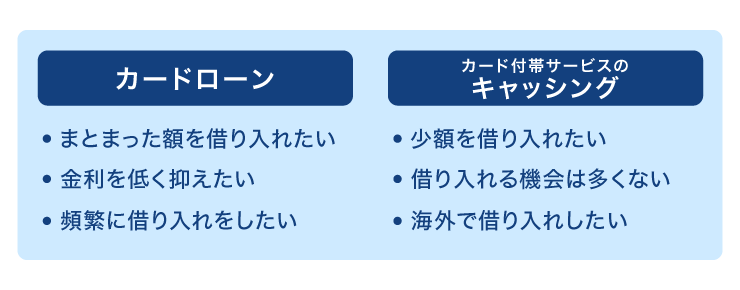

まとまった金額を借り入れたいときや、できるだけ金利を抑えたいときにはカードローンが向いているでしょう。

一方、キャッシングはクレジットカードに付帯された借入サービスです。クレジットカードのメイン機能は商品やサービス代金を後払いにできるショッピング機能ですが、キャッシング機能を付帯することでATMなどから現金の借り入れも行うことができます。

少額をすぐに借りたいときや、海外で利用したいときはキャッシングが向いているといえます。

カードローンの特徴

カードローンは、現金の借り入れに特化した金融商品です。クレジットカードのようなショッピング機能は付帯されておらず、あくまで借り入れ専用のサービスです。

主に消費者金融、銀行などの金融機関が提供しており、審査によって決められた限度額の範囲内であれば繰り返し借り入れが可能です。

借入限度額は各カードローンによって異なりますが、一般的には数十万円から数百万円程度となっており、クレジットカードのキャッシング枠に比べて高額に設定されています。また、金利はキャッシングに比べて低い傾向にあり、利息負担を抑えながら借り入れすることが可能です。

返済方法についても柔軟性があり、毎月決まった日に一定金額を返済する方法のほか、毎月の返済とは別に余裕があるタイミングで追加返済する方法なども選択できます。収支の状況に応じて返済方法を選べるため、計画的な返済がしやすいのも特徴です。

今日中に10万円借りるなら

SMBCモビット

カードローン

- お申し込みから最短15分で融資完了

- 来店不要でWEB完結

- 原則電話・郵送物なし

- 審査によりご希望に添えない場合がございます。

- 各種お手続きは、曜日・時間帯によっては翌日の取り扱いとなる場合があります。

クレジットカード付帯サービスの「キャッシング」の特徴

キャッシングは、クレジットカードに付帯された借入サービスです。クレジットカードにはショッピングやサービスの代金を後払いできる「ショッピング機能」と現金を借り入れる「キャッシング機能」の2つがあります。1枚のカードで商品やサービスの代金の立て替え払いと必要なときにお金の借り入れができるのが大きな特徴です。

便利なキャッシングですが、注意点もあります。

カードローンに比べて利用限度額が低く、金利も高めに設定される傾向にあります。さらにクレジットカードによっては年会費が発生することもあります。こうした金利やコスト負担を考えると、まとまった金額を借りたい場合には、カードローンの方が利便性が高いといえます。

カードローンとキャッシングを比較してみよう

カードローンとキャッシングは、どちらもお金を借りる手段ですが、「金利」「利用限度額」「返済方法」「年会費」などに違いがあります。

<カードローンとキャッシングの違い>

横にスライドしてください

| カードローン | キャッシング | |

|---|---|---|

| 金利 |

|

|

| 利用限度額 |

|

|

| 返済方法 |

|

|

| 年会費 |

|

|

金利で比較

一般的に、カードローンでは「3.0%~18.0%」など金利の幅が広く、借入額が多いほど適用される金利が低めになります。そのためキャッシングに比べて金利を抑えられる可能性があります。

一方、キャッシングは「年15.0%~18.0%程度」と金利の幅が狭い傾向にあり、借入金額によって金利が大きく変わることはあまりありません。

なお、カードローンとキャッシングのいずれも、実際に適用される借入金利は審査によって決定されます。

利用限度額で比較

カードローンは、限度額が最大で数百万円と高額の借り入れにも対応していることが特徴です。そのため、まとまった金額を借り入れたいときに向いているといえるでしょう。

一方、キャッシングの限度額は最大でも数十万円程度と、カードローンに比べて利用限度額が低い傾向にあるため、少額の借り入れに向いています。

ただし、どちらの利用限度額についても審査結果によって決められるため、希望する金額が借りられるとは限りません。

返済方法で比較

カードローンとキャッシングは、いずれも口座振替やATM、銀行振込で返済を行うことができます。毎月決められた日に返済を行うほか、余裕があるときに臨時で繰り上げ返済を行うことも可能です。

特に、カードローンではスマホアプリやインターネットを使った返済が可能な場合も多く、利便性が高いのが特徴です。そのため臨時収入が入ったときや家計に余裕があるときに気軽にいつでも返済を行うことができます。また、カードローン会社によっては、貯まったポイントを返済に充てることができるところもあります。

年会費で比較

クレジットカードのキャッシング機能を使う場合、クレジットカード自体に年会費がかかる場合があることを意識しておきましょう。年会費の有無や金額はカードの種類によって異なるため、入会前にしっかり確認しておくことがおすすめです。

一方、カードローンは年会費無料であることが一般的です。カードローンは申し込みだけして、借り入れをしなくてもよい商品ですので、急な出費の備えとしてカードだけ作っておくのもよいでしょう。

SMBCモビットならお申し込みから最短15分で融資完了

カードローンのSMBCモビットなら、お申し込みはWEBで完結、スマートフォンからのお申し込みも可能です。お借り入れが可能かどうか、すぐに分かる10秒簡易審査結果表示があり、本審査の結果を経て契約可能であれば最短15分で融資が完了します。

ご契約後は、スマートフォンで原則24時間、お借り入れ・ご返済ができます。銀行振込によるお借り入れやインターネット返済のほか、SMBCモビット公式スマホアプリを利用して、セブン銀行ATM・ローソン銀行ATMにてカードレス(スマホATM取引)によるお借り入れ・ご返済が可能です。またSMBCモビットでのお借り入れをPayPayマネーへチャージすることもできるため、大変便利です。

■SMBCモビットの特徴

24時間申込対応:毎月最終月曜日の2:00~7:00の間はメンテナンスのためお申し込みできません。

10秒簡易審査結果表示:別途本審査がございます。

最短15分で融資完了:お申し込みの時間帯や審査の状況により、融資完了までにお時間がかかる場合があります。

今日中に10万円借りるなら

SMBCモビット

カードローン

- お申し込みから最短15分で融資完了

- 来店不要でWEB完結

- 原則電話・郵送物なし

- 審査によりご希望に添えない場合がございます。

- 各種お手続きは、曜日・時間帯によっては翌日の取り扱いとなる場合があります。

カードローンとクレジットカード付帯サービスのキャッシング、使い分けのポイント

これまでご説明したように、カードローンとクレジットカード付帯サービスのキャッシングはそれぞれ特徴があり、メリット・デメリットが異なります。状況に応じて使い分けるのがいいでしょう。

まとまった額を借り入れたいならカードローン

少額を借りて短期間で返済するのではなく、ある程度まとまった金額を計画的に借り入れて返済したいと考えている人には、カードローンの利用が向いています。

カードローンは一般的にキャッシングよりも低い金利で借り入れができるため、利息の負担を軽減できるのが特徴です。

また、限度額もキャッシングよりも高めに設定される傾向があり、審査結果によっては数百万円の借り入れが可能な場合もあります。そのため、まとまった金額が必要なときにはカードローンが向いているといえます。

ただし、実際に借りられる金額は審査によって決まりますので、希望額が借りられるとは限りません。

少額を借り入れたいならキャッシング

「普段、借り入れをする機会がほとんどなく、するとしても少額」という場合には、クレジットカードのキャッシングで対応が可能です。

キャッシングはカードローンに比べて限度額が低い傾向にありますが、少額であればATMで手軽に借り入れができる利便性があります。

また、海外で借り入れしたいという人も、キャッシングが適しています。

カードローン・キャッシング利用時の注意点

カードローンやキャッシングを利用する際は、いくつか注意したいポイントがあります。

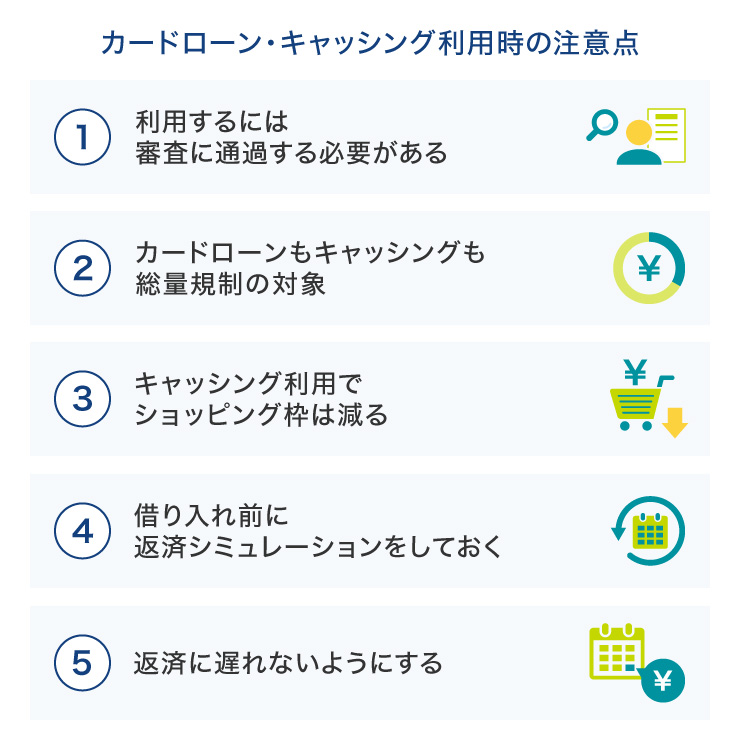

利用するには審査に通過する必要がある

カードローンやキャッシングを利用するには、事前に審査に通過する必要があります。審査では申込者の信用情報や年収、勤務先などの属性、返済能力がチェックされ、審査に通過した場合のみ借り入れが行えるしくみです。

審査には一定の時間がかかりますので、借り入れの予定がある場合は余裕を持って申込手続きを行うようにしましょう。

カードローンもキャッシングも総量規制の対象

総量規制とは、貸金業法で定められた法律上の規制で「年収の3分の1を超える貸し付けを行ってはならない」と定められています。例えば年収300万円の場合、100万円を超える借り入れを行うことはできません。

貸金業者によるカードローンやキャッシングはどちらも総量規制の対象となりますので、申し込みの際は必ず年収や他社での借入額についてチェックが行われ、総量規制に抵触する場合は借り入れが行えません。

なお、銀行系カードローンは総量規制の対象となりませんが、消費者を守る観点から同様の自主規制を行っています。従って、銀行系カードローンであっても無制限に借り入れできるわけではありません。

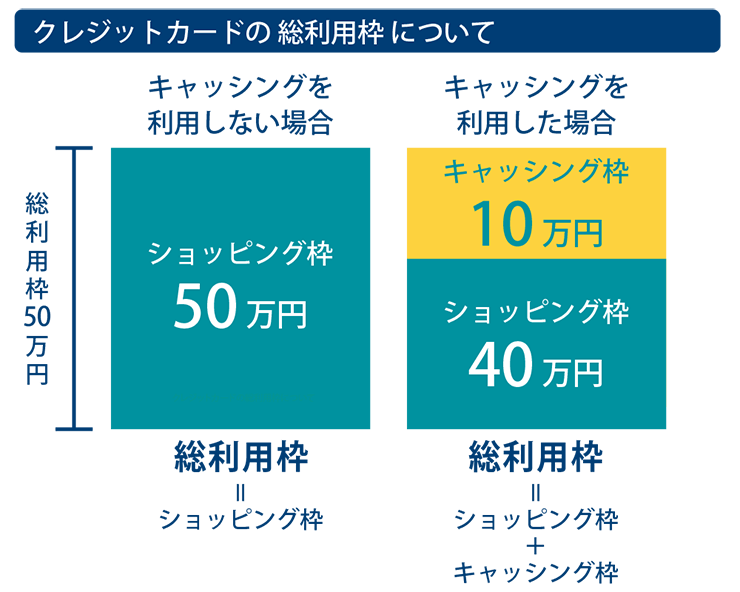

キャッシング利用でショッピング枠は減る

クレジットカードにはあらかじめ「総利用枠」が設定されており、この利用枠は「ショッピング枠」と「キャッシング枠」の合計額となります。

例えば、総利用枠が50万円のクレジットカードで10万円のキャッシングを利用した場合、残りの40万円がショッピング枠として利用可能です。

キャッシングを利用するとショッピング枠が減るため全体の利用可能額をしっかり確認するようにしましょう。

借り入れ前に返済シミュレーションをしておく

借り入れを行う際は、事前に無理のない返済計画を立てておく必要があります。その際は、「毎月どれくらいの返済額になるか」「どれくらいの期間で返済できるか」といったことを具体的にシミュレーションしてみましょう。

多くのカードローン会社では、「返済シミュレーション」のサービスを提供しています。誰でも無料で利用できますので、毎月の返済額や借入期間などの確認に役立ててください。

返済に遅れないようにする

借り入れを行ったあとは、毎月決められた日に返済を行います。万が一返済に遅れてしまうと、信用情報に延滞や滞納の記録が登録されてしまう可能性があります。

信用情報とはローンやクレジットカードの利用・申し込み状況・返済状況などを記録した情報で、その内容は金融機関や貸金業者に共有されます。そのため、返済に遅れて信用情報に延滞の記録が残ると、新たな借り入れやクレジットカードを作る際の審査に悪影響を及ぼす可能性があります。

信用情報を良好に保つためにも、返済はきちんと期日とおりに行い、遅れることのないように心がけましょう。

カードローン利用の実態調査(2023年度)

カードローンはお金の使いみちが自由ということもあり、実際にどのような人が、どんな目的で利用しているか、その実態について知る機会はあまりありません。

そこで、日本貸金業協会「2023年度 資金需要者等の借入意識や借入行動等に関する調査報告書」からカードローンの利用者の年齢や年収、申し込みの背景など、カードローン利用の実態についてまとめました。

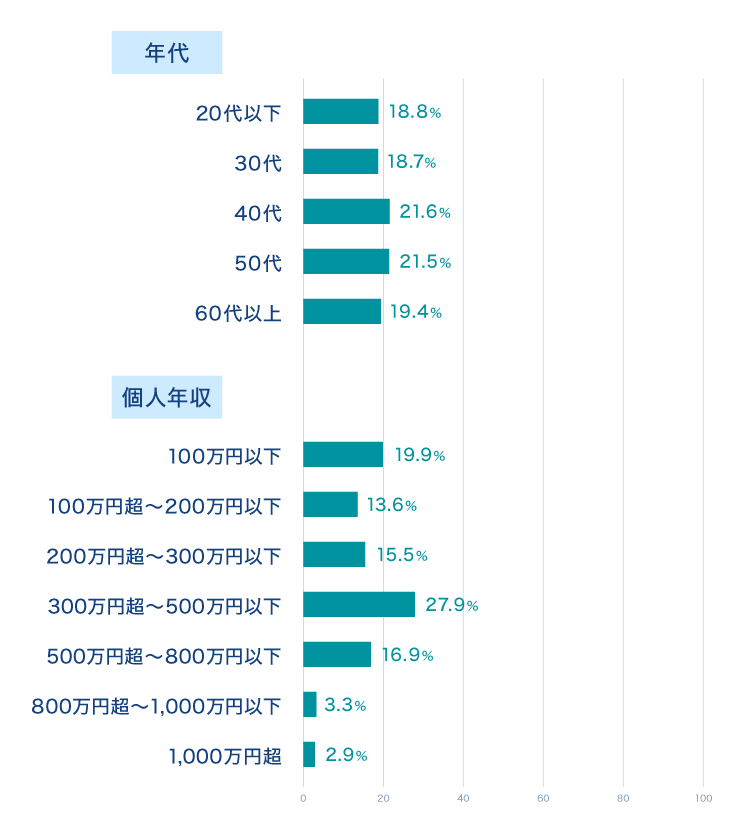

カードローン利用者の年代と平均年収

カードローンは40代の利用が21.6%と最も多く、次いで50代が21.5%と40代~50代の利用者が多いことが分かります。

また、利用者の年収を見てみると、300万円超500万円以下の年収層が27.9%と最多です。日本人の平均年収が478万円(令和6年度、国税庁調べ)ですので、平均的な収入を得ている層が、カードローンを多く利用していることが分かります。次いで、100万円以下の層が19.9%、200万円超300万円以下の層が15.5%、100万円超~200万円以下の層が13.6%となっています。

<貸金業者からの借入経験がある人の年代と個人年収(回答総数=2,000)>

日本貸金業協会「資金需要者等の借入意識や借入行動等に関する調査結果(2023年10月31日)を基に作成

カードローンの利用目的

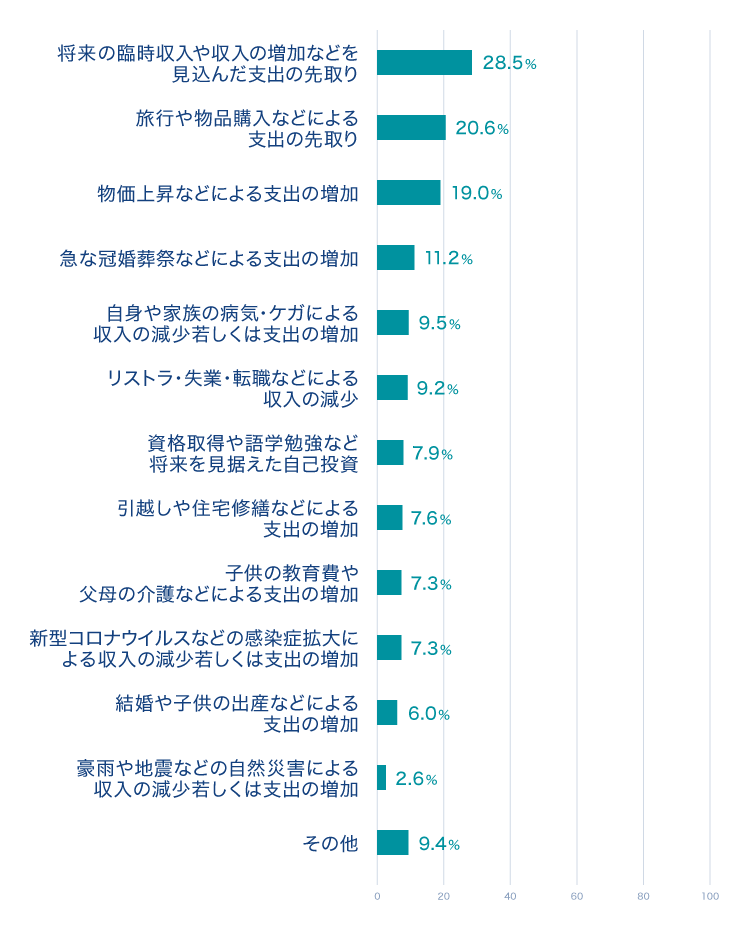

カードローンの申し込みや借り入れを利用した背景や理由は、「将来の臨時収入や収入の増加などを見込んだ支出の先取り」が28.5%と最も多い結果となりました。

次いで「旅行や物品購入などによる支出の先取り」が20.6%、「物価上昇などによる支出の増加」が19.0%となっています。

旅行による出費や、物品の購入、その他冠婚葬祭などの急な支出といった身近な理由で、カードローンの申し込みをしていることが分かります。

<借入申し込みを行った背景(複数回答n=2,000)>

日本貸金業協会「資金需要者等の借入意識や借入行動等に関する調査結果(2023年10月31日)を基に作成

年代別ではカードローンの利用目的に違いが出る

「将来の臨時収入や収入の増加などを見込んだ支出の先取り」「旅行や物品購入などによる支出の先取り」などが利用背景の上位でしたが、年代別で見ていくと、ライフステージによって利用目的がやや異なっていることが分かります。

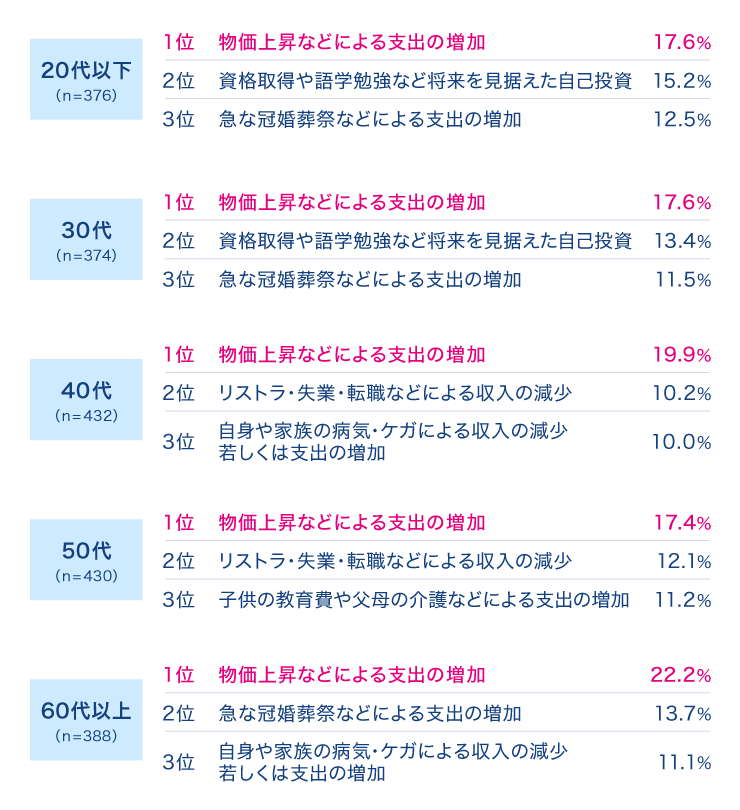

<年代別・借入申し込みを行った理由>

「将来の臨時収入や収入の増加などを見込んだ支出の先取り」と「旅行や物品購入などによる支出の先取り」を省いてまとめたもの

「資金需要者等の現状と動向に関する調査結果報告」の「借入申込を行った背景(年代別)」より抜粋

日本貸金業協会「資金需要者等の借入意識や借入行動等に関する調査結果(2023年10月31日)を基に作成

各年代共通して第1位となったのが「物価上昇などによる支出増」です。

そのうえで、年代別に特徴的な傾向を見てみると、20代、30代では「資格取得や語学勉強など将来を見据えた自己投資」が「物価上昇などによる支出増」を除いた中で最も多く、次いで「急な冠婚葬祭などによる支出増」の順になりました。

40代、50代になると「リストラ・失業・転職などによる収入減」「子供の教育費や父母の介護などによる支出の増加」「自身や家族の病気・ケガによる収入の減少もしくは支出の増加」が目立つようになります。

各年代で起きるライフイベントに合わせて、カードローンの申し込みをしていることが分かるでしょう。

カードローンとキャッシングの違いを比較して選ぼう

日本貸金業協会の調査(2023年10月31日)によれば、借り入れの理由として多く挙げられているのは、物価上昇による支出増や資格取得の費用、冠婚葬祭、引越しなどの支出です。借り入れにはさまざまな方法がありますが、特に利用されることが多いのが「カードローン」と「キャッシング」です。ただし、カードローンとキャッシングには金利や利用限度額、返済方法などに違いがあるため、ニーズに合わせて適切な方法を選ぶことが大切です。

突発的な支出や収入の減少などで資金繰りに悩んだ際は、カードローンの利用を検討してみるのも1つの方法です。その際は、自分の目的に合わせて、借入額や毎月の返済額を把握し、無理のない返済計画を立てることが重要です。

参照のアンケートはすべて、日本貸金業協会「資金需要者等の借入意識や借入行動に関する調査結果報告」(2023年10月31日)より。

別ウィンドウで日本貸金業協会のウェブサイトへ遷移します。

調査期間:2023年7月12日~2023年7月31日

調査対象:貸金業者からの借入経験のある個人2,000名

よくある質問

Q1:カードローンとキャッシングの違いは何ですか?

「現金を借りられるサービス」という意味では、カードローンとキャッシングはどちらも同じです。

カードローンは、銀行や消費者金融などが提供する現金のお借り入れに特化した金融商品のことです。

一方、キャッシングとは、クレジットカード付帯サービスのキャッシング機能を表す場合と、カードローンも含めた「現金を借りられるサービス」の総称を表す場合があります。

Q2:カードローンとクレジットカード付帯サービスのキャッシング、どちらを選べばいいのか分かりません。

カードローンとクレジットカード付帯サービスのキャッシングには、金利や利用限度額、返済方法、年会費などに違いがあります。それぞれの違いを知って、使い分けるといいでしょう。

- カードローン

まとまったお金のお借り入れをしたい、金利を抑えたい、目的に応じて自由に使える資金が必要という場合 - クレジットカード付帯サービスのキャッシング

お借り入れをする機会がほとんどない、少額しか借りない、海外でも借り入れしたいという場合

Q3:カードローンのメリットと利用上の注意点があれば教えてください。

契約時に設定された利用限度額の範囲内であれば、好きなタイミングで何度でも借り入れができるのがカードローンのメリットです。さらに、借入額が大きいほど金利が低くなる傾向があり、キャッシングよりも有利なケースもあります。

例えばSMBCモビットのカードローンは、金利幅が3.0%~18.0%と、高額な借り入れほど低金利が適用されるため金利差が生じます。一方、大手クレジットカードのキャッシングは、15.0%~18.0%程度で、高額の借り入れには不向きです。

またカードローンは収支状況に応じた柔軟な返済がしやすいのも特徴。ただし、使い過ぎには注意が必要です。借り入れ前に返済計画を立てて、無理のない範囲で利用することが大切です。

今日中に10万円借りるなら

SMBCモビット

カードローン

- お申し込みから最短15分で融資完了

- 来店不要でWEB完結

- 原則電話・郵送物なし

- 審査によりご希望に添えない場合がございます。

- 各種お手続きは、曜日・時間帯によっては翌日の取り扱いとなる場合があります。

東証一部上場企業(現在は東証スタンダード市場)で10年間サラリーマンを務める中、業務中の交通事故をきっかけに企業の福利厚生に興味を持ち社会保障の勉強を始める。以降ファイナンシャルプランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間毎年約100件のセミナー講師なども務める。趣味はフィットネス。健康とお金、豊かなライフスタイルを実践・発信中。

【保有資格】CFP®

金子賢司オフィシャルサイト

金融専門webライター×ファイナンシャルプランナー|金子賢司

モビットカードローン貸付条件

| 利率(実質年率) | 3.0%~18.0% |

|---|---|

| ご利用枠 | 800万円 |

| 遅延損害金 | 年20.0% |

| 担保・保証人 | 不要 |

| ご返済方法 | 借入後残高スライド元利定額返済方式 |

| ご返済期間・回数 |

最長60回(5年)ただし、返済能力その他の事情にかんがみ、 合理的な理由があると当社が認めた場合には、最長106回(8年10ヵ月) |

| 利率 (実質年率) |

3.0%~18.0% |

|---|---|

| 資金使途 | 自由 |

| ご利用枠 | 800万円 |

| 遅延損害金 | 年20.0% |

| 担保・保証人 | 不要 |

| ご返済方法 | 借入後残高スライド元利定額返済方式 |

| ご返済期間・回数 | 最長60回(5年)ただし、返済能力その他の事情にかんがみ、合理的な理由があると弊社が認めた場合には、最長106回(8年10ヵ月) |

関連記事

詳細・お申し込みはこちら

ピックアップ記事

カテゴリ別記事

※お申し込みの曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。

SMBCモビットの

カードローンが

おすすめな理由

お申し込みから最短15分で融資完了※

来店不要で

WEB完結

原則

電話・郵送物

なし

お申し込みの曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。

三井住友カードのその他コンテンツ

お借り入れ条件をご確認のうえ、借りすぎに注意しましょう

返済などでお悩みの方は、弊社の契約する貸金業務に関する指定紛争解決機関へご相談ください。

弊社が契約する貸金業務に係る指定紛争解決機関

![]() 日本貸金業協会

日本貸金業協会

貸金業相談・紛争解決センター 0570-051-051

(受付時間 9:00~17:00 土・日・祝日・12月29日~1月4日を除く)

所在地 〒108-0074 東京都港区高輪3-19-15

三井住友カード株式会社<近畿財務局長(15)第00209号 日本貸金業協会会員第001377号> 〒541-8537 大阪市中央区今橋4-5-15

- 三井住友カード

- LOAN NOTEトップ

- はじめての方へ

- カードローンとキャッシングの違いは?使い分けのポイントや注意点も解説