借り換え・活用法

おまとめローンの審査はゆるい?審査に通りやすい人の特徴や通らない理由を解説

「審査がゆるい・甘い」おまとめローンは存在しません。

なぜなら、金融機関が貸し付けを行う際に、申込者の返済能力を調査する義務があり、入念な審査を行っているからです。

とはいえ、おまとめローンには複数の金融機関からの借り入れをまとめることで返済負担の軽減、金利の見直しにつながるなどのメリットがあります。

本記事では、「審査がゆるい」おまとめローンが存在しない理由や審査通過のポイントなどを詳しく解説します。

この記事でわかること

- おまとめローンは借入額が大きくなりやすいため、返済能力が重視される

- おまとめローンの審査は、主に申込者の属性や信用情報を基に慎重に審査が行われる

- 借入件数や金額が多く、過去に延滞や債務整理の履歴があると審査通過が難しくなることがある

- 目次

審査のゆるい、甘いおまとめローンはない

繰り返しとなりますが、審査基準がゆるい・甘いおまとめローンは存在しません。

おまとめローンは複数の借り入れを1つにまとめて返済負担を軽減するためのローンです。1つにまとめるとことで、借入額が大きくなりやすいため、どの金融機関でも返済能力を重視し、慎重な審査を行っています。また各社の審査基準も具体的には公表されていないため、「この金融機関は審査が甘い」と断定することはできません。

さらに、ローン商品の広告については貸金業法第16条などの規制があり、「借り入れが容易であることを過度に強調すること」も誇大広告とみなされます。このため、どの金融機関も「審査がゆるい」「審査が甘い」などの表現をしていません。

とはいえ、おまとめローンには多くのメリットがあります。「審査がゆるい・甘いおまとめローンがないから」といって借り換えを諦めるのではなく、返済負担を減らす方法がないか考えてみましょう。

おまとめローンのメリット・特徴

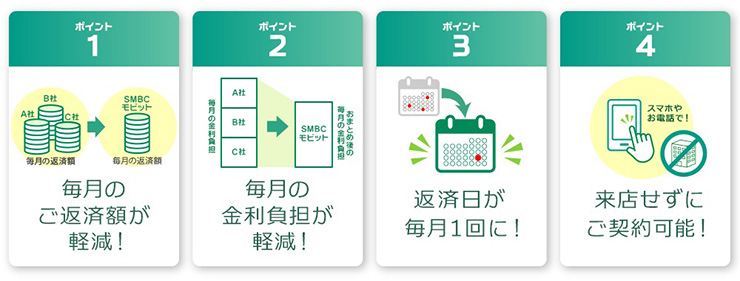

おまとめローンとは複数の金融機関から借り入れているローンを1つにまとめることで金利や月々の返済負担を軽減するためのローン商品です。返済先が1つになることで、返済管理がしやすくなり、計画的に返済を進めやすくなるメリットがあります。

現在よりも低い金利が適用されるしくみとなっているため、利息負担の軽減につながる点が特徴です。

ただし、借り換えの条件によって返済期間が長くなると、その分だけ利息を支払う期間も長くなります。そのため、金利が下がっても最終的に返済総額が増えることもあるため注意が必要です。契約前に返済シミュレーションを行い、毎月の返済額だけでなく、総返済額も確認しておきましょう。

おまとめローンの審査基準で重要なポイントは返済能力

おまとめローンの具体的な審査基準は公開されていませんが、一般的には返済能力が最も重視されているといわれています。返済能力を判断するために、どの金融機関も「申込者の属性」と「信用情報」を確認します。

申込者の属性情報から収入が安定していることを判断

おまとめローンの審査では、申込書に記載されている属性から「安定した継続収入があるか」「借入額に見合った返済能力があるか」ということを判断します。

審査時には、以下のような属性情報が確認されます。

|

例えば、「転職したばかりで勤続年数が短い」場合は、今後も収入が安定するか判断しづらいことから審査で不利になる場合があります。

一方、「勤続年数が長く、十分な収入がある」という場合は、計画的な返済ができると判断されやすい傾向にあります。

その他にも、「正社員かどうか」「家賃や住宅ローンの支払いがどれくらいあるか」という点も審査に影響しやすいといわれています。

信用情報から計画的に返済ができるか判断

おまとめローンの審査では、信用情報も重要なポイントです。信用情報とは、クレジットカードやローンの申込状況、利用状況、返済履歴などを記録した情報のことです。

信用情報は信用情報機関によって管理され、ローンの申し込みやクレジットカード入会時などに金融機関へ共有されます。

登録される主な情報には、契約内容(契約日や利用限度額)、返済状況(入金日や延滞の有無)、申込履歴などが含まれます。金融機関はこれらの情報を確認し、申込者が計画的に返済可能であるかを審査します。

おまとめローンの審査に通らない理由

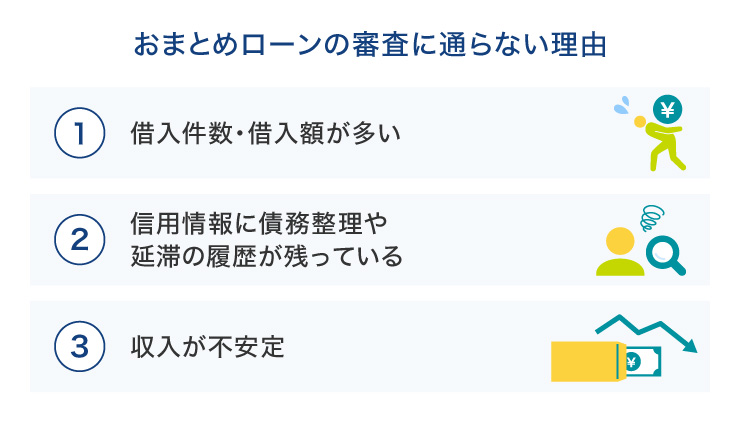

おまとめローンの審査に通らない主な理由として、借入件数や借入総額が多い、信用情報に債務整理や延滞の履歴が残っていることなどが挙げられます。それぞれ詳しく解説していきましょう。

借入件数・借入額が多い

おまとめローンは複数の借り入れを1つにまとめるためのローンであるため、借り入れがあること自体は問題ではありません。しかし、借入件数や借入総額が多すぎると「返済が難しいのでは」と判断され、審査に影響する可能性があります。

信用情報に債務整理や延滞の履歴が残っている

信用情報には他社でのローン返済状況や債務整理や遅延、延滞といった履歴が一定期間登録されます。「過去に債務整理を行っている」「ローンの滞納を繰り返している」といった場合は、返済能力に不安があるとみなされ、審査にも影響を与えてしまう可能性があります。

収入が不安定

ローンの審査では、返済能力が最も重視されます。「月によって収入の変動が大きい」「日雇いなどの短期雇用が主な収入源である」など安定性に欠けるという場合は、返済能力がないと判断されてしまう可能性があります。

ここまで、おまとめローンの審査に通らない主な理由を見てきました。続いては、審査に向けてどのような準備ができるか、具体的な対策を説明します。

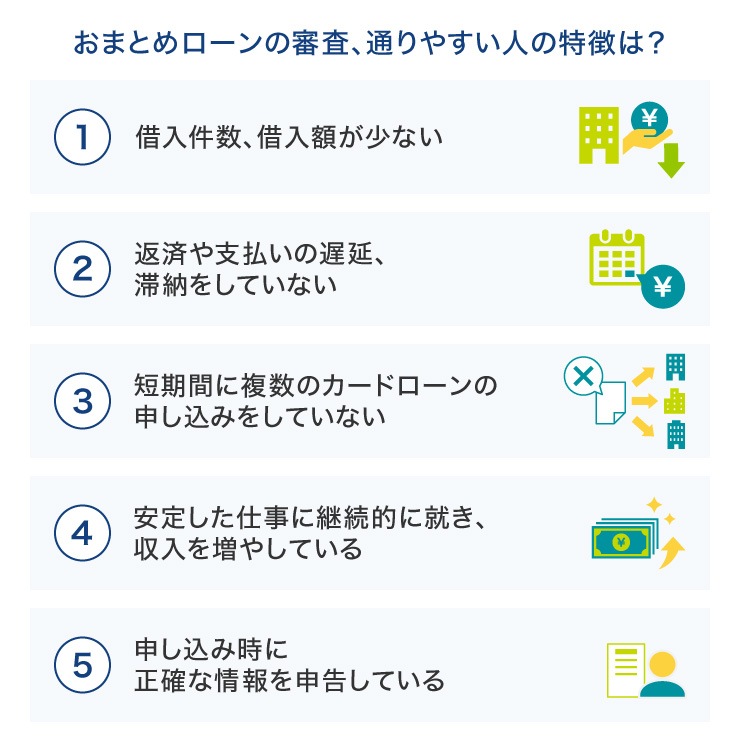

おまとめローンの審査、通りやすい人の特徴は?

おまとめローンの審査に通りやすい人には、「現在の借入件数や借入額が少ない」「返済や支払いの遅延や滞納をしていない」などの特徴があります。

借入件数、借入額が少ない

おまとめローンの審査に通過するためには、すでにある借入件数や借入額を減らしておくことが大切です。あらかじめ借入件数や借入額を減らしておくことで返済能力が向上し、審査でプラスに働く可能性があります。

「借入残高が少ない借入先から順番に繰り上げ返済する」など、少しでも借入状況を整理しておきましょう。

返済や支払いの遅延、滞納をしていない

信用情報にはローンやクレジットカードや、携帯電話端末の分割払いなどの支払い履歴が記録されています。支払いの遅延や滞納がない人は「計画的に返済ができる人」という判断につながりやすいため、審査で重要な要素になります。

反対に、支払いの遅延や滞納などの履歴があると審査では不利になってしまいます。そのため日頃から支払いや返済は必ず期日までに行うことが大切です。

短期間に複数のカードローンの申し込みをしていない

信用情報には、ほかのローン商品やクレジットカードの申込履歴も記録されています。短期間に複数のカードローンを申し込んでいると、「資金繰りに困っているのでは」と判断され、「返済能力に不安がある」とみなされる可能性もあります。

おまとめローンへの借り換えを検討しているときは、新たなカードローンの申し込みは控えたほうがよいでしょう。

安定した仕事に継続して就き、収入を増やしている

おまとめローンは複数の借り入れをまとめるため、借入額が比較的大きくなりやすいという特徴があります。そのため、「安定した収入があり、継続的に返済ができるか」が重視されます。具体的な返済能力を把握するために、収入証明書類の提出を求められるケースも少なくありません。

長期的に働くことができる仕事に就き、安定した収入があることは返済能力を裏付ける要素となります。

申し込み時に正確な情報を申告している

正しい情報の申告は審査を通過する上で基本となります。金融機関は信用情報機関などを通じて実際の収入や借入状況を確認します。

年収を実際より多く記載したり、借入額を少なく申告したりといった事実と異なる情報はすぐに把握され、ネガティブな印象を与える原因になります。

おまとめローンへ申し込む際は、正しい情報を申告するようにしましょう。

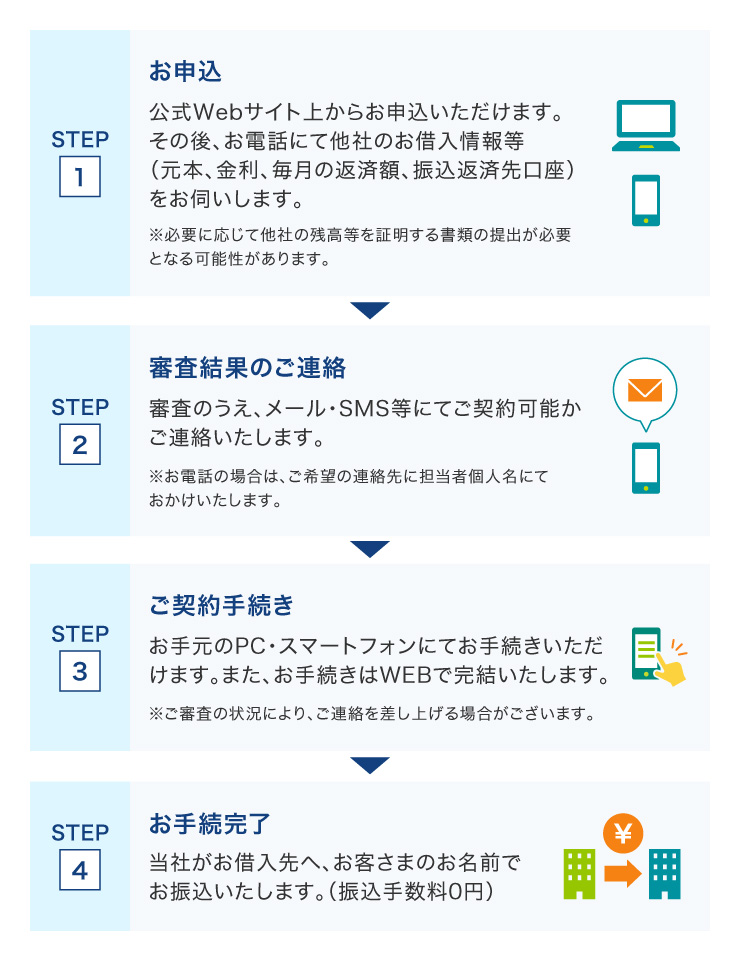

おまとめローンの審査の流れ

おまとめローンの審査の流れは、一般的に「申し込み」「審査」「契約手続き(契約可能な場合)」の順で進みます。

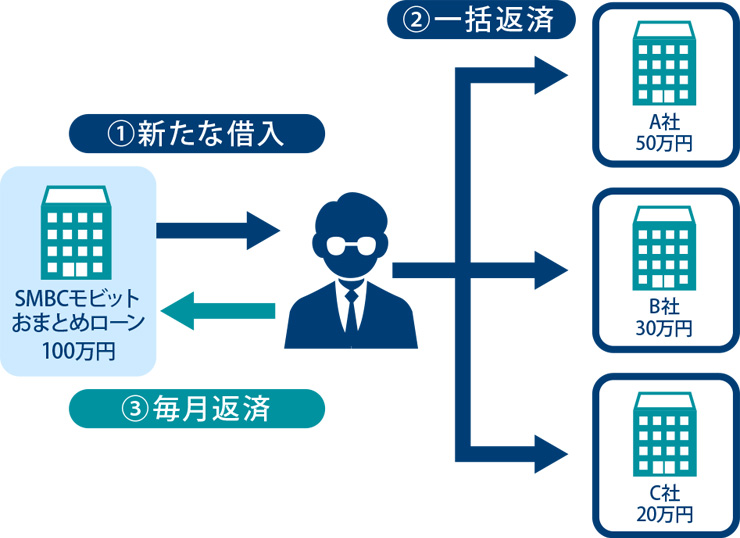

ここでは、SMBCモビットの場合を例に、おまとめローンの審査の流れをご説明します。

まず、複数のお借り入れを新たにSMBCモビットで1つにまとめたいという場合、公式ウェブサイトから申し込みを行います。

その後、電話で現状の借入額や金利、毎月の返済額などについて申告します。借入状況によっては、残高証明書などの提出が必要となる場合もありますので、詳しくは利用する金融機関で確認しましょう。

提出した書類などに基づいて審査が行われた後、メールやSMSで結果が通知されます。無事に審査に通過したら、おまとめローンの契約手続きを行います。

契約手続きの完了後、既存の借入先へ資金が振り込まれ、一括返済が行われます。

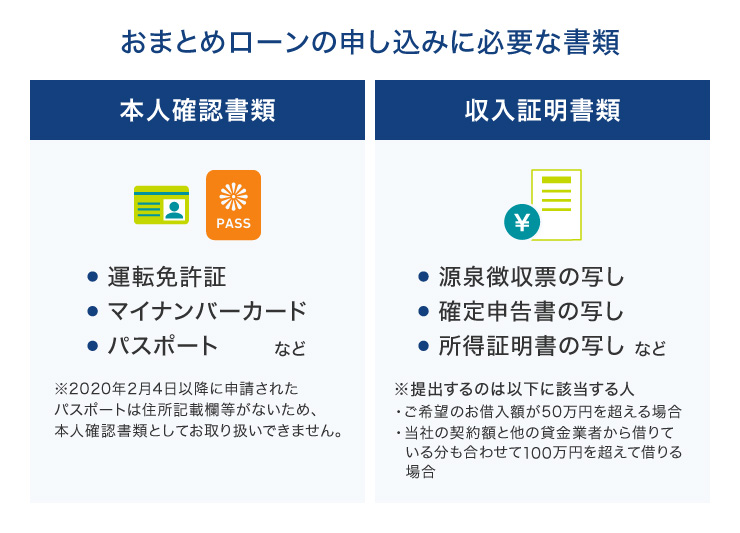

おまとめローンの申し込みに必要な書類

おまとめローンの申し込みに必要な書類は、「本人確認書類」と「収入が確認できる書類」の2つです。それぞれ詳しく確認していきましょう。

本人確認書類

おまとめローンの申し込みには、運転免許証やマイナンバーカードなどの本人確認書類が必要となります。一般的には、次のような書類を本人確認書類として提出することが可能です。

|

収入が確認できる書類

おまとめローンの申し込みには、現在の収入を証明する書類の提出も必要です。収入を証明する書類として、次のような例が挙げられます。

|

収入証明書類については以下のいずれかに該当する場合必要となります。

|

また、これらの条件に当てはまらなくても、審査の過程で収入証明書類の提出を求められることがあります。

書類によっては、勤務先や役場などで発行を依頼する必要があるため、申込手続きは余裕を持って行うようにしましょう。

おまとめローン利用時の注意点

おまとめローンを利用する際は、次の3つの点に注意が必要です。

|

それぞれ詳しく確認していきましょう。

自分の借り入れがおまとめローンの対象かどうか

おまとめローンは複数の借り入れを1つにまとめることができるローン商品ですが、すべての借り入れが対象になるわけではありません。

金融機関によっては、「クレジットカードのリボ払いは対象とならない」「銀行系のカードローンはまとめられない」といった制限がある場合があります。

申し込み前に、まとめたい借り入れが対象となるか必ず確認するようにしましょう。

返済期間によっては総返済額が増える可能性がある

おまとめローンで、借り入れを1つにまとめることで毎月の返済額を軽減することは可能ですが、「総返済額が」必ず減るとは限りません。

金利が下がることで月々の返済額は減りますが、返済期間が長引く分、支払う利息の合計が増え、総返済額が増える可能性があります。

このため、おまとめローンを利用する際は、月々の返済額だけでなく、総返済額も確認した上で返済計画を立てることが重要です。申し込み前に、返済シミュレーションを行い、毎月の返済額だけでなく、返済全体についてしっかり確認しましょう

さらに、家計に余裕がある月には繰り上げ返済を活用すると、利息の負担を抑えながら返済期間を短縮できます。無理のない範囲で繰り上げ返済を行うことも検討してみるとよいでしょう。

追加の借り入れはできない

おまとめローンでは、契約後に追加の借り入れはできません。おまとめローンは、複数の借り入れを一本化して返済管理をしやすくすることを目的としたローンであるためです。

そのため、カードローンのように追加で借りることはできず、契約時に決めた借入額のみを返済していくため、新たな借り入れが必要となった場合は、別のローン商品に新規で申し込む必要があります。

また、借入先によっては、おまとめローンの対象となるローンが限定されている場合があります。まとめたいローンが対象かどうか事前に確認しておくと安心です。

おまとめローンを検討しているならSMBCグループのSMBCモビットがおすすめ

SMBCモビットのおまとめローンの対象となるのは、消費者金融やクレジットカードでのキャッシング(無担保ローン)です。

借入限度額は最大800万円、返済期間は最長13年4ヵ月(160回)と、ゆとりを持った返済計画が立てやすく安心です。手続きはすべてオンラインで完結、おまとめローンの返済でVポイントが貯まるのも特徴です。

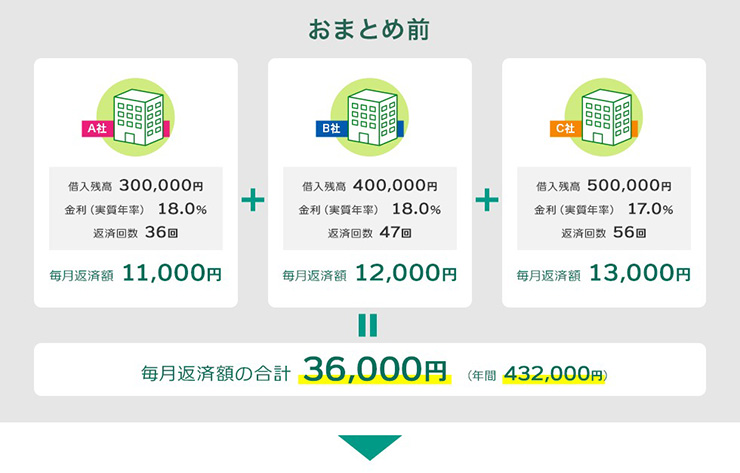

SMBCモビットのおまとめローンを利用した場合のシミュレーション

SMBCモビットのおまとめローンを利用した場合のシミュレーションを見てみましょう。

シミュレーションにおいて算出される結果は、参考値となります。

審査結果により、実際の返済額や金利は異なる場合があります。

上図のように、A社30万円、B社40万円、C社50万円――合計3社からの借り入れをSMBCモビットでおまとめした場合、金利が17.0%または18.0%から14.0%に引き下げられ、毎月の返済額が6,000円軽減されます。年間では72,000円の負担軽減となり、返済額の削減につながる試算となります。

複数の金融機関からの借り入れにより、毎月の返済に負担を感じている方は、SMBCモビットのおまとめローンの利用をぜひご検討ください。

SMBCモビットの簡単入力シミュレーション

SMBCモビットの簡単入力シミュレーションを利用すると、毎月の返済額や返済期間の目安を事前に確認することができます。

無理のない返済計画を立てるために、ぜひ借り入れ前にシミュレーションを活用してみましょう。

- 無理のない返済計画を立てたい:返済シミュレーション

おまとめローンの審査は決して甘くはありません

おまとめローンは複数の借り入れを1つにまとめることができる便利なローンですが、審査は決して甘いものではありません。具体的な審査基準は公開されていませんが、申込者の属性や信用情報を基に、慎重な審査が行われます。

審査に通過するためには、本記事で紹介したポイントを押さえ、自分に合ったローン商品に申し込むようにしましょう。

よくある質問

Q1:審査がゆるい、甘いおまとめローンはありますか?

審査がゆるい、甘いおまとめローンはありません。具体的な審査基準は公開されていませんが、どの金融機関・貸金業者も申込者の属性や信用情報を基に慎重に審査を行っています。

Q2:おまとめローンの利用は信用情報にのりますか?

おまとめローンへの申込情報や契約内容、利用状況などは、信用情報として登録されます。ただし、おまとめローンを契約したこと自体が信用情報に悪影響を与えるわけではありません。きちんと期日通りに返済を続けていれば、信用情報上の問題は生じないでしょう。一方、返済に遅れたり滞納したりした場合は、その事実が信用情報に登録されるため注意が必要です。

Q3:おまとめローンの審査に通らない理由は何ですか?

一般的に、おまとめローンの審査に通らない主な理由は借入件数や借入金額が多いこと、信用情報に債務整理や延滞などの記録があること、そして収入が不安定で返済能力に不安がある場合などが挙げられます。これらは、金融機関がリスクを判断する上で重要な要素となるため、審査に通過しにくくなる可能性があります。

モビットカードローン・おまとめローン貸付条件

| 利率(実質年率) | 3.0%~18.0% |

|---|---|

| ご利用枠 | 800万円 |

| 遅延損害金 | 年20.0% |

| 担保・保証人 | 不要 |

| ご返済方法 | 借入後残高スライド元利定額返済方式・元利定額返済方式 |

| ご返済期間・回数 | 最長60回(5年)ただし、返済能力、契約内容その他の事情にかんがみ、最長160回(13年4ヵ月) |

| 利率 (実質年率) |

3.0%~18.0% |

|---|---|

| 資金使途 | 自由 |

| ご利用枠 | 800万円 |

| 遅延損害金 | 年20.0% |

| 担保・保証人 | 不要 |

| ご返済方法 | 借入後残高スライド元利定額返済方式 |

| ご返済期間・回数 | 最長60回(5年)ただし、返済能力その他の事情にかんがみ、合理的な理由があると弊社が認めた場合には、最長106回(8年10ヵ月) |

関連記事

詳細・お申し込みはこちら

ピックアップ記事

カテゴリ別記事

※お申し込みの曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。

SMBCモビットの

カードローンが

おすすめな理由

お申し込みから最短15分で融資完了※

来店不要で

WEB完結

原則

電話・郵送物

なし

お申し込みの曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。

三井住友カードのその他コンテンツ

お借り入れ条件をご確認のうえ、借りすぎに注意しましょう

返済などでお悩みの方は、弊社の契約する貸金業務に関する指定紛争解決機関へご相談ください。

弊社が契約する貸金業務に係る指定紛争解決機関

![]() 日本貸金業協会

日本貸金業協会

貸金業相談・紛争解決センター 0570-051-051

(受付時間 9:00~17:00 土・日・祝日・12月29日~1月4日を除く)

所在地 〒108-0074 東京都港区高輪3-19-15

三井住友カード株式会社<近畿財務局長(15)第00209号 日本貸金業協会会員第001377号> 〒541-8537 大阪市中央区今橋4-5-15

- 三井住友カード

- LOAN NOTEトップ

- 借り換え・活用法

- おまとめローンの審査はゆるい?審査に通りやすい人の特徴や通らない理由を解説