カードローン入門

お金を借りるおすすめの方法は?現金を即日・審査なし・低金利で借り入れる方法を解説

お金を借りる方法には、カードローンやキャッシング、銀行での借り入れなどいくつかの方法があります。どの借入方法が向いているかは、「急いでお金を借りたい」「なるべく低金利で借りたい」など優先したい条件によってさまざまです。

本記事では、お金を借りたい人の状況や優先度に応じた借入方法を6つのパターンに分けてご紹介します。

今日中に10万円借りるなら

SMBCモビット

カードローン

- お申し込みから最短15分で融資完了

- 来店不要でWEB完結

- 原則電話・郵送物なし

- 審査によりご希望に添えない場合がございます。

- 各種お手続きは、曜日・時間帯によっては翌日の取り扱いとなる場合があります。

- 目次

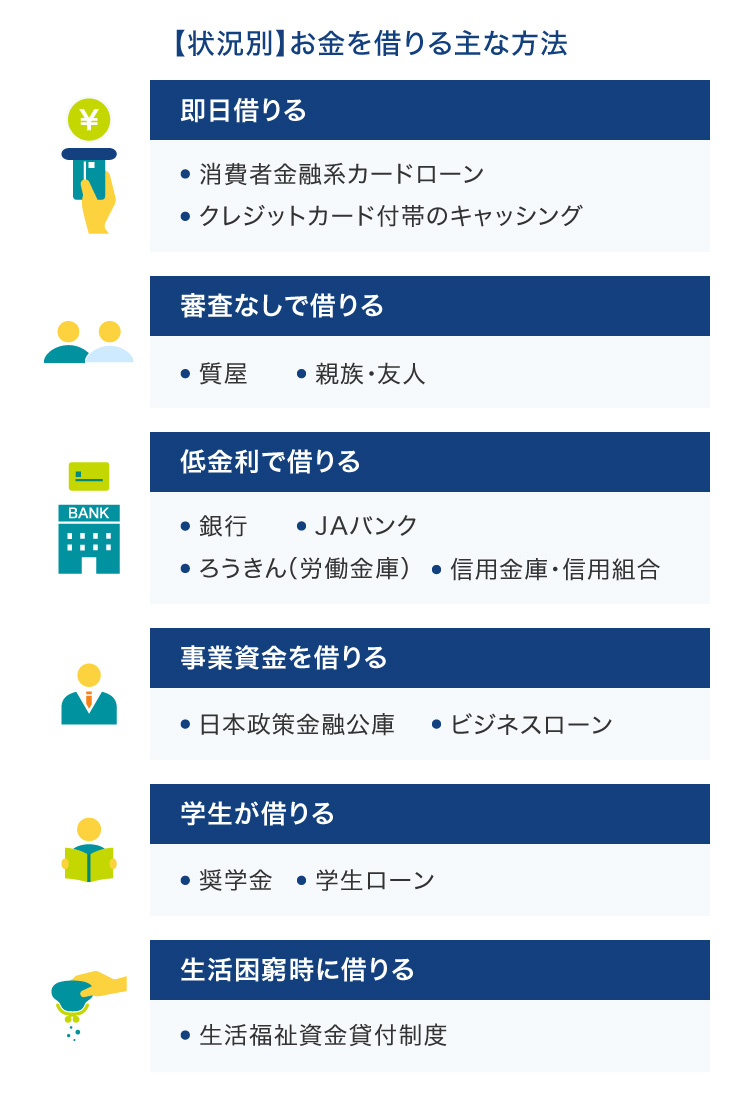

【状況別】お金を借りる主な方法

お金を借りる手段には、身近な人からの借り入れから消費者金融、銀行などの金融機関の利用まで、さまざまな方法があります。しかし、どの方法が適しているかは、ご自身の希望や状況によって異なります。

そこで、「即日で借りる方法」「審査なしで借りる方法」「低金利で借りる方法」「事業資金を借りる方法」「学生が借りる方法」「生活困窮時に借りる方法」という6つケースに分けて借入方法を解説します。

即日でお金を借りる方法

今すぐにでもお金を借りたいという場合は、「消費者金融系カードローン」や「カード付帯のキャッシング」という方法があります。

消費者金融系カードローンで借りる

消費者金融系カードローンは、申し込みから借り入れまでの手続きが迅速で、最短即日でお金を借りることも可能です。ただし、上限金利は18.0%と比較的高めに設定されています。

| メリット | デメリット |

|---|---|

|

|

銀行系カードローン、信販・クレジット系カードローンよりも融資までのスピードが早いため、急ぎの借り入れには消費者金融系カードローンが適しています。

さらに消費者金融系カードローンは提携ATMでの引き出しや指定口座への振込、電子マネーへのチャージなど利用手段が豊富です。そのため、使い道に合わせてお金の受け取り方を選びたいという人にも向いています。

カード付帯のキャッシングで借りる

クレジットカードにキャッシング枠が設定されている場合、手持ちのクレジットカードを利用して提携ATMなどから即日で現金を引き出すことができます。金利は15.0%~18.0%と金利幅が限定されている点が特徴です。

ただし、キャッシング枠が設定されていない場合は、新たに申し込みをし、審査に通過する必要があります。この場合当日の借り入れは難しくなる可能性があるため注意が必要です。

| メリット | デメリット |

|---|---|

|

|

カード付帯のキャッシングは、新たにカードを増やしたくない人に向いています。

また、消費者金融系カードローンに比べて利用限度額が低い傾向にあることから、少額の借り入れを希望する人にも向いている方法です。

SMBCモビットは即日融資に対応!お申し込みから最短15分で融資完了

カードローンのSMBCモビットなら、お申し込みはWEBで完結、スマートフォンからのお申し込みも可能です。お借り入れが可能かどうか、すぐに分かる10秒簡易審査結果表示があり、本審査を経て契約可能であれば最短15分で融資が完了します。

ご契約後は、スマートフォンで原則24時間、お借り入れ・ご返済ができます。銀行振込によるお借り入れやインターネット返済のほか、SMBCモビット公式スマホアプリを利用して、セブン銀行ATM・ローソン銀行ATMにてカードレス(スマホATM取引)によるお借り入れ・ご返済が可能です。またSMBCモビットでのお借り入れをPayPayマネーへチャージすることもできるため、大変便利です。

■SMBCモビットの特徴

24時間申込対応:毎月最終月曜日の2:00~7:00の間はメンテナンスのためお申し込みできません。

10秒簡易審査結果表示:別途本審査がございます。

最短15分で融資完了:お申し込みの時間帯や審査の状況により、融資完了までにお時間がかかる場合があります。

SMBCモビットをご利用された方の感想

(アンケート結果より)

三井住友銀行系なのでモビットを選びました。

審査が早いのはネットで知っていましたが、本当に早くて驚きました。とても満足です。

返済の相談で電話をしたところ、ご丁寧に相談に応じていただけました。

また、元気な声もありがとうございます。

SMBCモビットが実施した2025年度「お客さま満足度アンケート」より代表的な声を抜粋しています。

お客さま満足向上への取り組み|SMBCモビットの評価|SMBCモビット

<SMBCモビットの簡単入力シミュレーション>

- 借入可能か確認したい:お借入診断

- 無理のない返済計画を立てたい:返済シミュレーション

今日中に10万円借りるなら

SMBCモビット

カードローン

- お申し込みから最短15分で融資完了

- 来店不要でWEB完結

- 原則電話・郵送物なし

- 審査によりご希望に添えない場合がございます。

- 各種お手続きは、曜日・時間帯によっては翌日の取り扱いとなる場合があります。

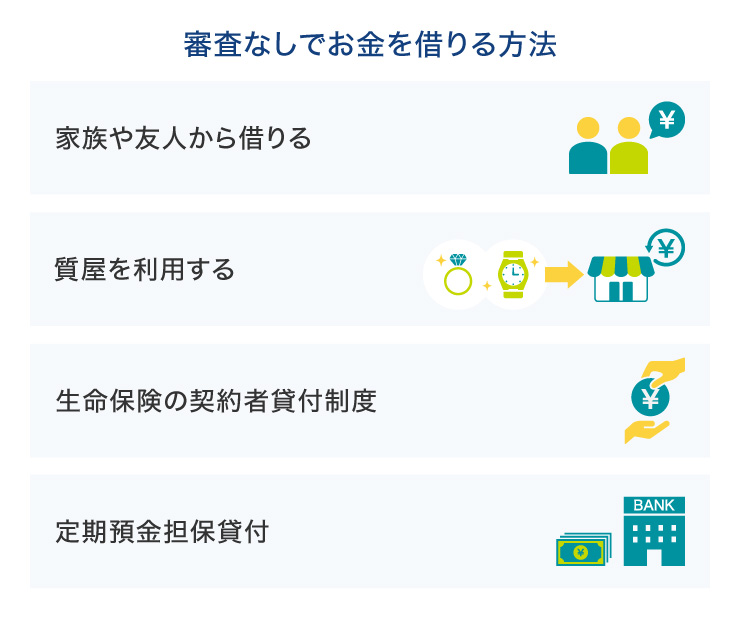

審査なしでお金を借りる方法

金融機関から借り入れを行う場合は、必ず返済能力に関する審査が行われます。

そのため、「審査に通るか不安」「審査を避けたい」という場合は、質屋の利用や家族・友人からの借り入れなど、金融機関以外でお金を借りる方法を検討してみるとよいでしょう。

家族や友人から借りる

親族や友人にお金を借りる場合、審査が不要で、無利子で貸してもらえる可能性があります。ただし、お金の貸し借りが原因で、関係が悪化するリスクがあるため注意が必要です。

親しい間柄であっても、お金を借りる際は借用書を作成するなど、トラブルを防ぐ対策を講じるようにしましょう。

質屋を利用する

質屋では、品物を担保として預けることで、お金を借りることができます。原則として審査は不要で、身分証があれば利用可能です。万が一期限内に返済できなかった場合でも督促されることはなく、預けた品物がそのまま質屋の所有物となります。

ただし、高額な融資を希望する場合には、担保価値のある物が必要です。ブランド製品や貴金属、高級腕時計、カメラ、パソコンなど、市場価値が高い品物でなければ、希望する金額が借りられないこともあります。

また、質屋でお金を借りる際は、「質料」と呼ばれる費用が発生します。

質料とはローンにおける金利に相当するもので、一般的なローンの金利に比べて高めに設定されている傾向があります。利用前に質料の金額や支払い条件についてきちんと確認しておきましょう。

生命保険の契約者貸付制度

生命保険の契約者貸付制度とは、生命保険の解約返戻金を担保にお金を借り入れできる制度です。

解約返戻金の一定の範囲内で借りられるため、利用にあたって審査がありません。また、保険契約を解約せずに資金調達できるメリットがあります。

ただし、借り入れには利息がかかるため、返済を行わない、または、返済が困難になった場合は注意が必要です。利息が元金に組み入れられ、返済すべき総額(元金+利息)が年々膨らんでいく可能性があります。

こうした未返済の状態が続いたまま満期を迎えたり、被保険者が死亡したりした場合には、満期保険金や死亡保険金から元金および利息が差し引かれるため、受取額が減ることがあります。

また、返済できない状態が続くと保険契約が失効するリスクがある点に注意が必要です。

なお、契約者貸付制度は解約返戻金のある保険が対象となっており、掛け捨てタイプの保険では利用することができません。商品によっては利用できない場合もあるため、事前に確認しておきましょう。

定期預金担保貸付

定期預金担保貸付とは、金融機関へ預け入れている定期預金を担保にお金を借り入れできる制度です。

定期預金を担保にすることから、一般的なローンのような審査は行われません。借入限度額は金融機関によって異なりますが、預入金額の90%程度としていることが一般的です。

定期預金を解約せずに必要なお金を準備できるため、急な出費にも対応しやすいメリットがあります。ただし、借り入れには利息がかかる点に注意しましょう。

なるべく低金利で金を借りる方法

借り入れを行うときに気になるのが、金利負担です。返済の負担を軽減するために、「なるべく低金利で借りたい」と考えている人は多いでしょう。

金融機関のローン商品は、借り入れまでに時間がかかることが多いものの、比較的低金利で借り入れができる傾向にあります。

ここでは、銀行やJAバンク、ろうきん(労働金庫)、信用金庫・信用組合などの借り入れの特徴を紹介しましょう。

- 銀行

- JAバンク

- ろうきん(労働金庫)

- 信用金庫・信用組合

銀行で借りる

銀行の融資サービスには、カーローン、住宅ローン、教育ローンといった用途が限定されたものと、用途を問わないフリーローン、カードローンなどがあります。

銀行のローンは金利の低さが魅力ですが、「提出書類が多い」「担保や保証人を求められることがある」「融資までに時間がかかる」といった傾向があります。さらに、ローンの種類によって金利水準や利用条件が大きく異なる点にも注意が必要です。

銀行系カードローンは、メガバンクや地方銀行・信用金庫などが提供する個人向けの融資サービスです。上限金利は14.0%~14.6%程度と、消費者金融系カードローンより低めに設定されています。

ただし、融資までのスピードは銀行によってさまざまで、申し込みから融資までに1週間程度かかる場合もあります。一部の銀行では最短即日借り入れができることもありますが、急いでお金を借りたいという場合は事前に確認しておくことが大切です。

また、銀行は貸金業者にはあたらないため、総量規制の対象となりません。しかし、銀行が独自に設けている自主規制ルールがあるため、必ずしも総量規制の水準を超えた借り入れができるとは限りません。

今日中に10万円借りるなら

SMBCモビット

カードローン

- お申し込みから最短15分で融資完了

- 来店不要でWEB完結

- 原則電話・郵送物なし

- 審査によりご希望に添えない場合がございます。

- 各種お手続きは、曜日・時間帯によっては翌日の取り扱いとなる場合があります。

JAバンクで借りる

JAバンクは、JAバンク会員(JA・信用農業協同組合連合会・農林中央金庫)で構成するグループの総称です。カーローンや住宅ローンのほか、農業を仕事にしている人向けの農業融資、多目的ローン、カードローン、フリーローンなど、多彩なローンがあります。

金利は比較的低めですが、融資までに時間がかかる傾向があります。申し込みは、各地域のJA店舗で行います。

ろうきん(労働金庫)で借りる

労働金庫は「ろうきん」とも呼ばれ、労働組合や生活協同組合の出資によって運営されている金融機関です。

住宅ローンやカーローンのほか、カードローン、フリーローン、インプラント手術や介護施設への入居費用などに使える福祉ローンなどがあります。

金利は低めで利用しやすい一方、保証人は不要でも保証協会による保証が必要となるため、融資までに時間がかかるケースが多いです。

信用金庫・信用組合で借りる

信用金庫や信用組合でも銀行と同様の融資サービスを提供しています。信用金庫や信用組合のほうが、より地域の実情に沿ったプランが多く、小口融資にも柔軟に対応しているのが特徴です。

事業資金を借りる方法

新規事業の立ち上げや設備投資など事業資金の調達には、主に「日本政策金融公庫での借り入れ」と「ビジネスローンの借り入れ」の2つの方法があります。

- 日本政策金融公庫で借りる

- ビジネスローンで借りる

日本政策金融公庫で借りる

日本政策金融公庫とは、中小企業や小規模事業者向けに融資や支援を行う政府系の金融機関です。創業資金、運転資金、設備投資資金などさまざまな資金使途での借り入れに対応しており、一般的な金融機関に比べて低金利で借り入れができる傾向にあります。

また、融資だけでなく、抱えている経営課題や資金繰りの改善について相談できる点も大きな強みです。

ビジネスローンで借りる

事業資金は、銀行や信販・クレジットカード会社が提供するビジネスローンを利用して借り入れることもできます。

日本政策金融公庫に比べると金利は高めになる傾向があるものの、普段利用している金融機関で相談できる安心感があります。

ただし、借入金利や借入金額などは金融機関によって異なり、中には決算書の提出や担保の設定が必要となるケースもあります。

学生におすすめのお金を借りる方法

「一時的に生活費が足りない」、「資格試験で受験費用が必要」といった場合、学生であれば奨学金や学生ローンを活用してお金を借りることができます。

- 奨学金で借りる

- 学生ローンで借りる

奨学金を借りる

奨学金は、学生が経済的な理由で学業を諦めることのないよう、学費や生活費を貸与・支給する制度です。

代表的なものとして日本学生支援機構が行う奨学金制度がありますが、その他にも地方自治体や民間団体、学校などさまざまな機関が独自の奨学金制度を設けています。

中には、無利子で借りられるものや返済が不要な給付型の奨学金もあります。自身の状況に合った制度があるか、対象条件を確認してみるとよいでしょう。

学生ローンで借りる

金融機関によっては、学生を対象とした専用のローン商品を提供しているところもあるため、そうした商品で借り入れを行うのもひとつの方法です。

学生ローンの場合、満18歳を迎えていれば申し込みができる商品もあります。ただし、ローン会社によっては満20歳以上を条件としている場合もあるため、利用前に各会社の条件を確認することが重要です。

また、借り入れたお金は必ず返済しなければなりません。安易な気持ちでローンを利用せず、必ず返済計画を立てた上で無理のない借入金額を決めるようにしましょう。

生活に困窮しているときにお金を借りる方法

失業や減収などによって生活が困窮している場合は、国や地方自治体が実施している公的融資制度を活用する方法もあります。

横にスライドしてください

| 制度 | 内容 |

|---|---|

| 生活福祉資金貸付制度 | 低所得者世帯や障がい者世帯、高齢者世帯などが利用できる公的な貸付制度。福祉資金や教育支援資金などの種類があり、連帯保証人を立てる場合は無利子で借り入れができる。 |

| 求職者支援資金融資制度 | 職業訓練受講給付金を受給しても生活費が不足 する場合に受けられる融資制度。担保や保証人の設定は不要で、年3.0%の金利で借り入れができる。 |

| 母子父子寡婦福祉資金貸付金制度 | 20歳未満の子どもを扶養するひとり親世帯が修学資金や生活資金を借りられる制度。資金の種類によって条件が異なっており、保証人を立てることで無利子となる場合もある。 |

| 教育一般貸付(国の教育ローン) | 日本政策金融公庫が提供する公的な融資制度。世帯年収についての条件を満たす世帯が利用でき、原則子ども1人につき上限350万円まで借りられる。金利は年3.15%の固定金利。 |

2025年12月執筆現在

例えば、「生活福祉資金貸付制度」では、一定の条件に当てはまる人に対して生活支援費や住居入居費などの貸し付けを行っています。「生計を立て直したいが、当面の生活費が足りない」「引越しの敷金・礼金が用意できない」といった場合は、生活福祉資金貸付制度が活用できないか検討してみましょう。

その他にも「求職者支援資金融資制度」や「母子父子寡婦福祉資金貸付金制度」「教育一般貸付(国の教育ローン)」など、資金の目的や世帯の状況に応じて利用できる公的融資制度があります。中には無利子で借りられるものもありますので、対象条件に当てはまらないか確認してみるとよいでしょう。

借入先の選び方

- 申込条件を満たしているか

- 借りる目的に合っているか

- 借り入れまでにかかる時間はどのくらいか

- 上限金利はどのくらいか

- どんな借入方法や返済方法があるか

借入先を選ぶ際は、申込条件や借りる目的、借り入れまでにかかる時間、金利、借入方法・返済方法などを比較することが大切です。ここでは、借入先を選ぶときのポイントを紹介します。

申込条件を満たしているか

金融機関や消費者金融で借り入れを行う際は、各社が定める申込条件を満たす必要があります。具体的には、「満20歳以上の方」「安定した収入がある方」といった条件などです。

申込条件を満たしていなければ、申し込み後の審査に通過することが難しくなります。まずは、ご自身が申込条件を満たしているか事前に確認するようにしましょう。

借りる目的に合っているか

借り入れを行う目的と借入方法が合っているかを確認することも大切です。

例えば、「自動車を購入するお金を借りたい」という場合はカーローンの利用、「なるべく早くお金を借りたい」という場合は即日融資が可能な消費者金融系カードローンの利用が向いているでしょう。

このように借入方法によって使い道や手続きにかかる時間が異なるため、それぞれのローン商品の特徴やメリット・デメリットをよく理解しておく必要があります。

借り入れまでにかかる時間はどのくらいか

申し込みから借り入れまでにかかる時間も重要なポイントです。

銀行が提供する目的別ローンは比較的金利が低いものの、手続きに時間がかかる傾向にあります。一方、消費者金融系カードローンやカード付帯のキャッシングは、最短即日でお金を借りることが可能です。

お金が必要な時期が決まっている場合は、その時期に間に合う借入方法を選ぶようにしましょう。

上限金利はどのくらいか

借り入れの際は必ず金利も比較する必要があります。金利は毎月の返済額に直結し、金利が高くなるほど返済負担も大きくなります。

とはいえ、実際に適用される金利は審査を経て決まります。そのため比較する際は、各社が定める上限金利に注目しましょう。

上限金利をもとに返済シミュレーションを行い、無理なく借り入れができるところを選ぶことがおすすめです。

どんな借入方法や返済方法があるか

借入方法や返済方法も比較しておきたいポイントです。

借入方法には、提携ATMや口座振込、電子マネーへのチャージなどの方法があり、返済方法も口座振替や提携ATM、ネットバンキングなど多岐にわたります。

例えば、電子マネーへのチャージができる場合、普段使っている決済方法にそのまま入金できるため、現金を引き出したりチャージ手続きを行ったりする手間がかかりません。

自分のライフスタイルに合わせて、手間なくスムーズに利用できる方法が用意されているか確認するようにしましょう。

申し込みからお金を借りるまでの流れ

金融機関からお金を借りる際の一般的な流れは、以下のようなステップで進みます。

多くの金融機関や消費者金融では、WEB申し込みに対応しているため、スマートフォンやパソコンから手続きが可能です。

まずはウェブサイトにアクセスし、申込画面へ進みましょう。

その後、必要事項の入力と必要書類の提出を行います。必要書類は金融機関によって異なりますが、本人確認書類や必要に応じて収入証明書類の提出を求められることがあります。

書類提出後、申込内容に基づいて審査が実施されます。無事に審査に通過したら、契約手続きへ進み、契約が完了したら、借り入れが可能になります。

提携ATMの利用や指定口座への振込、電子マネーへのチャージなど、用意されている方法の中から利用しやすい方法を選んで借り入れを行いましょう。

お金を借りる際に必要なもの

金融機関や消費者金融で借り入れを行う際は、一般的に本人確認書類や収入証明書類の提出が必要となります。

本人確認書類として認められているのは、運転免許証やマイナンバーカード、パスポート(2020年2月4日以降に申請されたパスポートは不可)などです。

また、借入希望額や他社での借り入れ状況によっては、収入証明書類の提出を求められることがあります。具体的には、源泉徴収票の写しや税額通知書の写し、給与明細書の写しなどを収入証明書類として提出します。

お金を借りる際に知っておきたいポイント

お金を借りる際は利便性を重視するだけでなく、リスクや返済の負担についてしっかりと理解しておく必要があります。ここでは、借り入れを行う前に知っておきたい注意点を確認していきましょう。

- お金を借りる際は計画的に

- 契約内容をしっかり確認する

- 審査が甘い金融機関はないと考えておく

お金を借りる際は計画的に

お金を借りた後は、必ず返済を行わなければなりません。もし金融機関で借り入れたローンの返済が滞った場合、今後新たな借り入れやクレジットカードの作成が難しくなる可能性があります。

また、無計画な借り入れを行うと返済負担が大きくなり、その後の収支バランスが崩れてしまうことも珍しくありません。

無理なく返済を続けていくためには、借り入れを行う前に必ず返済計画を立てることが大切です。

契約内容をしっかり確認する

お金を借りる際は、金融機関やローン会社との間に必ず契約が締結されます。契約内容には、借入金額や借入期間、金利など重要な情報が記載されています。

もし契約内容を確認しないまま締結してしまうと、「思ったよりも毎月の返済額の負担が大きい」ということにもなりかねません。期日どおりに返済していくためには、事前に契約内容をしっかりと確認することが大切です。

審査が甘い金融機関はないと考えておく

金融機関からお金を借りる際は必ず審査が行われますが、「審査が甘い」金融機関はありません。

どの金融機関も具体的な審査基準は公表していませんが、申込者の属性や信用情報、他社の借入状況などを総合的に判断し、慎重な審査が行われます。

「審査に通るか不安」と感じることもあるかもしれませんが、どの金融機関も一定の基準に基づいて厳正に審査を実施しているということを理解しておきましょう。

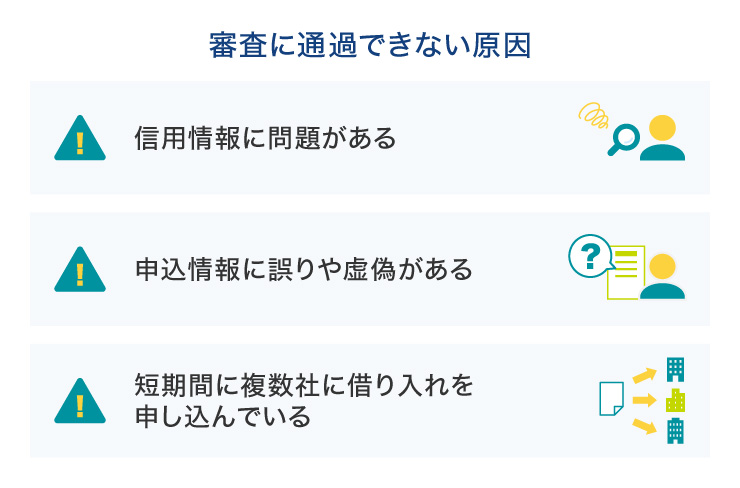

審査に通らない原因

各金融機関の審査基準は公開されていませんが、一般的に審査に通らない原因として考えられるのは、下記のとおりです。

信用情報に問題がある

金融機関における審査では、必ず信用情報がチェックされます。信用情報とは、ローンやクレジットカードの利用状況、申込履歴などを記録したものです。

例えば、ローンの延滞履歴が残っている場合、金融機関に「貸し付けをしても返済してもらえないのでは?」と懸念を抱かれ、審査に影響を与える可能性があります。

信用情報にどのような記録が残っているかは開示請求を行うことで確認ができます。不安がある場合は一度チェックしておくと安心です。

申込情報に誤りや虚偽がある

申込情報に誤りや虚偽があると、審査に時間がかかる要因となります。また、虚偽の内容を申告していることが分かれば審査に通過できない可能性が高くなります。

「少しくらい内容をごまかしても問題ないだろう」と思うかもしれませんが、金融機関やカード会社は過去の取引情報によるデータベースや信用情報を基に申告内容などをチェックしています。

審査に通りたいからといって、実際よりも年収を多く申告したり、他社での借入額を少なく申告したりすることはやめましょう。

短期間に複数社に申し込んでいる

信用情報には、ローンの申込履歴も記録されます。短期間に複数の金融機関のローンに申し込んでいると、「生活に困窮し、資金繰りが悪化しているのでは?」と懸念され、審査に影響を与える可能性があります。

急いでお金を借りたいときは、「とりあえず複数のローンに申し込んでみよう」と思うかもしれません。しかし、いくつものローンに同時に申し込んでもすべての審査に通過することは難しい上、信用情報に申込履歴に記録が残るため注意が必要です。

まずは、1社に絞って申し込みを行うようにしましょう。

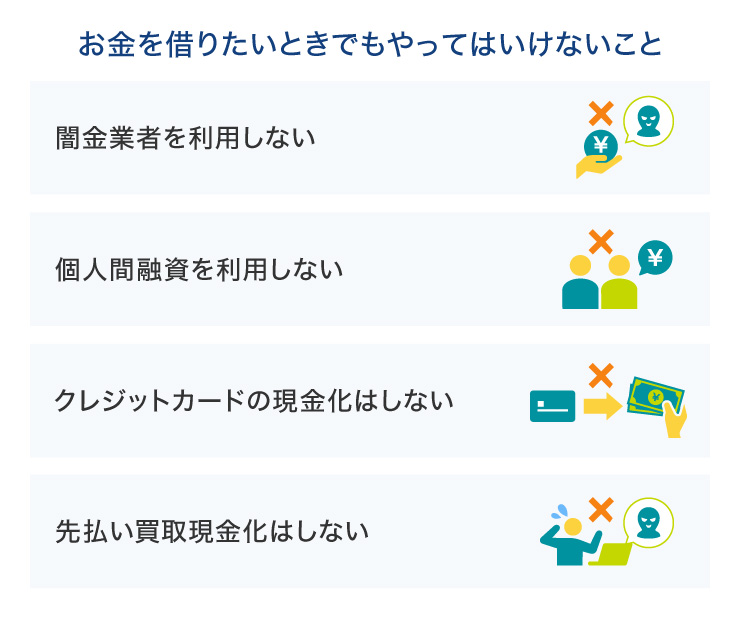

お金を借りたいときでもやってはいけないこと

急な出費などでお金を借りたい場合でも、絶対に借りてはいけない相手や、やってはいけないことがあります。

闇金業者を利用しない

闇金業者とは、貸金業としての登録を行わずに違法でお金を貸し付けている業者です。闇金業者は「誰でもすぐに借りられる」といった甘い言葉で勧誘を行っていますが、利用すると法外な利息を請求されたり、悪質な取り立てをされたりするリスクがあります。

個人情報を悪用される危険性もあるため、絶対に利用しないようにしましょう。

また、不要なトラブルを避けるためにも、借り入れを行う際は金融庁の「登録貸金業者情報検索入力ページ」で貸金業法に基づく登録を受けている業者かということを必ず確認することが重要です。

個人間融資を利用しない

個人間融資とは、SNSやインターネット上の掲示板などで知り合った相手とお金の貸し借りを行うことです。

一見、個人間でお金の貸し借りを行うことは問題がないように見えるかもしれません。しかし、実際は闇金業者が個人を装って貸し付けを行っているケースがほとんどです。一度利用すると闇金と同様に法外な利息を請求されたり、悪質な取り立てをされたりする危険性があります。

お金を借りたい場合でも、SNSや掲示板などを通じて知り合った人との間で貸し借りを行うのは絶対にやめましょう。

クレジットカードの現金化はしない

クレジットカードの現金化とは、カードのショッピング枠を利用して現金を得る行為です。「すぐに現金が手に入る」といったうたい文句で勧誘されることがありますが、クレジットカードの現金化はカード会社の規約で禁止されています。

現金化したことが分かると、カードの利用を停止されたり、強制解約されたりする恐れがあります。信用情報にも影響を及ぼし、クレジットカードの利用が制限されるリスクもあります。そのため、クレジットカードの現金化は絶対に利用しないようにしてください。

先払い買取現金化はしない

先払い買取現金化とは、商品を買い取ることを装って代金を支払い、その後高額な違約金やキャンセル料を請求してくる悪質な手口です。クレジットカードの現金化と同様に「すぐに現金が手に入る」などと誘っていますが、実際は法外な手数料やキャンセル料が発生するケースが多いです。

不要なトラブルに巻き込まれないためにも、安易に利用しないようにしましょう。

お金を借りる際は自分の目的や優先条件に合った方法を選ぼう

お金を借りる方法には、金融機関が提供するローン商品や使途自由のカードローン、国や自治体の公的融資制度などさまざまな選択肢があります。

今すぐにお金を借りたいのであれば、SMBCモビットなどの消費者金融系カードローンがおすすめです。借り入れの回数が少なく、新たにカードを作る手間をかけたくない場合は、カード付帯のキャッシング枠を活用する方法もあります。

このようにどこからお金を借りるのがよいかは個人の借入目的や優先条件によって異なります。無理なく返済していくために、目的や優先条件に合った最適な方法を選ぶことをおすすめします。

よくある質問

Q1:お金を借りる方法には何がありますか?

個人がお金を借りる場合、身近な手段として「カードローン」と「クレジットカードに付帯したキャッシング機能」があります。このほかに、銀行や信用金庫、信用組合からの融資などがあります。

Q2:即日でお金を借りたいときにおすすめの方法は?

即日でお金を借りたいときは、消費者金融系カードローンとクレジットカードに付帯したキャッシング機能がおすすめです。ただし、クレジットカードにキャッシング枠が設定されていない場合は、新たに審査が必要になるため実際の借り入れまで時間を要する場合があります。

即日借り入れを行いたい場合は、融資スピードが早い消費者金融系カードローンがおすすめです。

Q3:審査なしでお金を借りる方法は?

審査なしでお金を借りたい場合は、家族や友人から借りる方法があります。ただし、その際は借用書を作成するなどして、後々のトラブルを防ぐようにしましょう。その他、質屋の利用、生命保険の契約者貸付制度、定期預金担保貸付を利用する方法などがあります。

今日中に10万円借りるなら

SMBCモビット

カードローン

- お申し込みから最短15分で融資完了

- 来店不要でWEB完結

- 原則電話・郵送物なし

- 審査によりご希望に添えない場合がございます。

- 各種お手続きは、曜日・時間帯によっては翌日の取り扱いとなる場合があります。

東証一部上場企業(現在は東証スタンダード市場)で10年間サラリーマンを務める中、業務中の交通事故をきっかけに企業の福利厚生に興味を持ち社会保障の勉強を始める。以降ファイナンシャルプランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間毎年約100件のセミナー講師なども務める。趣味はフィットネス。健康とお金、豊かなライフスタイルを実践・発信中。

【保有資格】CFP®

金子賢司オフィシャルサイト

金融専門webライター×ファイナンシャルプランナー|金子賢司

モビットカードローン貸付条件

| 利率(実質年率) | 3.0%~18.0% |

|---|---|

| ご利用枠 | 800万円 |

| 遅延損害金 | 年20.0% |

| 担保・保証人 | 不要 |

| ご返済方法 | 借入後残高スライド元利定額返済方式 |

| ご返済期間・回数 |

最長60回(5年)ただし、返済能力その他の事情にかんがみ、 合理的な理由があると当社が認めた場合には、最長106回(8年10ヵ月) |

| 利率 (実質年率) |

3.0%~18.0% |

|---|---|

| 資金使途 | 自由 |

| ご利用枠 | 800万円 |

| 遅延損害金 | 年20.0% |

| 担保・保証人 | 不要 |

| ご返済方法 | 借入後残高スライド元利定額返済方式 |

| ご返済期間・回数 | 最長60回(5年)ただし、返済能力その他の事情にかんがみ、合理的な理由があると弊社が認めた場合には、最長106回(8年10ヵ月) |

関連記事

詳細・お申し込みはこちら

ピックアップ記事

カテゴリ別記事

※お申し込みの曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。

SMBCモビットの

カードローンが

おすすめな理由

お申し込みから最短15分で融資完了※

来店不要で

WEB完結

原則

電話・郵送物

なし

お申し込みの曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。

三井住友カードのその他コンテンツ

お借り入れ条件をご確認のうえ、借りすぎに注意しましょう

返済などでお悩みの方は、弊社の契約する貸金業務に関する指定紛争解決機関へご相談ください。

弊社が契約する貸金業務に係る指定紛争解決機関

![]() 日本貸金業協会

日本貸金業協会

貸金業相談・紛争解決センター 0570-051-051

(受付時間 9:00~17:00 土・日・祝日・12月29日~1月4日を除く)

所在地 〒108-0074 東京都港区高輪3-19-15

三井住友カード株式会社<近畿財務局長(15)第00209号 日本貸金業協会会員第001377号> 〒541-8537 大阪市中央区今橋4-5-15

- 三井住友カード

- LOAN NOTEトップ

- カードローン入門

- お金を借りるおすすめの方法は?現金を即日・審査なし・低金利で借り入れる方法を解説