カードローン入門

在籍確認なしのカードローンはある?電話の内容や職場に知られない方法を解説

在籍確認が不要なカードローンはありませんが、勤務先への電話連絡を行わないカードローンは存在します。

例えば SMBCモビットは、原則として勤務先への電話による在籍確認を行っていません。

この記事では、カードローンの審査で行われる在籍確認の方法や、電話連絡がある場合の内容や流れについて解説します。

この記事でわかること

- 在籍確認なしのカードローンはないが、勤務先へ電話連絡をしないカードローンはある

- 給与明細書や源泉徴収票、社員証のコピーなどの書類の提出で在籍確認をする場合もある

- 電話連絡による在籍確認でも、配慮がなされることが多く、カードローンの利用が職場に知られる可能性は低い

今日中に10万円借りるなら

SMBCモビット

カードローン

- お申し込みから最短15分で融資完了

- 来店不要でWEB完結

- 原則電話・郵送物なし

- 審査によりご希望に添えない場合がございます。

- 各種お手続きは、曜日・時間帯によっては翌日の取り扱いとなる場合があります。

- 目次

在籍確認なしのカードローンはないが、電話連絡をしないケースもある

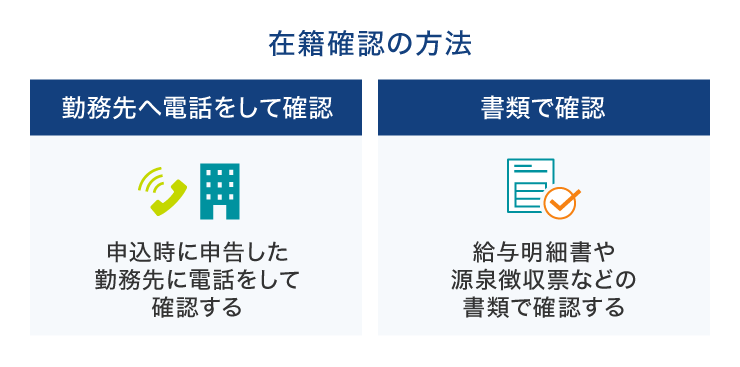

カードローンの審査では在籍確認なしにすることはできません。ただし、勤務先への電話連絡を行わないカードローンもあります。在籍確認には、勤務先へ電話連絡のほかに、提出書類の確認という方法もあるからです。

金融機関によっては、提出された給与明細書・源泉徴収票・社員証のコピーなどを基に勤務先への在籍を確認する場合があります。勤務先への電話連絡を避けたい方は、「在籍確認の電話は原則なし」と公式サイトで明示されているカードローンを選ぶとよいでしょう。

ただし、申込内容や審査状況によっては、電話による在籍確認が必要となる場合もあります。

在籍確認の方法が不安な場合は、事前に確認しておくと安心です。

カードローンで在籍確認が必要な理由

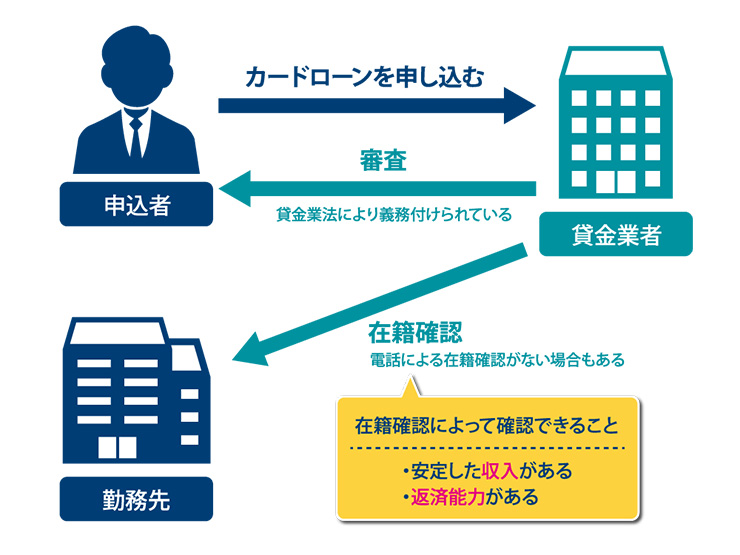

カードローンにおける在籍確認とは、申込者が申告した勤務先で実際に働いているかを金融機関が確認するための手続きです。

カードローンの審査では、消費者金融などの貸金業者は貸金業法によって、銀行は業界の自主規制によって、「申込者に返済能力があるか」の調査が求められています。返済能力はさまざまな要素から総合的に判断されますが、中でも勤務先は収入の水準や安定性を見極めるための重要なポイントです。

そのため、在籍確認は審査において必要不可欠なステップであり、なしにすることはできません。

電話での在籍確認を避けるコツ

電話による在籍確認を避けたい場合には、「勤務先へ電話連絡を行わないことを明示しているカードローンを選ぶ」「事前にオペレーターに相談する」という2つの方法があります。

「勤務先への電話連絡なし」と明示しているカードローンを選ぶ

公式サイトで「勤務先への電話連絡なし」と明示しているカードローンを選ぶ方法が有効です。こうした電話連絡なしのカードローンでは、社員証や給与明細書などの書類を提出することによって在籍確認が行われるのが一般的です。

公式サイトを確認しても在籍確認の方法が分からない場合は、申し込み前にカードローン会社へ問い合わせて確認しておくとよいでしょう。

ただし、申込内容や審査状況によっては電話による在籍確認が必要となる場合もあるので注意してください。

事前にオペレーターに相談する

申込時にカードローン会社のオペレーターに事情を説明し、「電話による在籍確認を避けてほしい」と相談することもひとつの方法です。

例えば、「電話に出られる時間帯を指定したい」「書類による確認に対応してもらいたい」などの希望を伝えることで、柔軟に対応してもらえる場合があります。ただし、申込内容や審査状況によっては電話による在籍確認が必要と判断されるケースもあるため、あらかじめ理解しておきましょう。

SMBCモビットは原則電話連絡による在籍確認なし

SMBCモビットでお借り入れをする場合、パソコンやスマートフォンなどWEBからのお申し込みであれば、原則勤務先への電話による在籍確認はありません。

また、「オンライン本人確認」を行うことで郵送物の送付なしで契約することもできるため、カードローンの利用を周囲に知られずにお金を借りることができます。

書類の不備など審査状況により電話による確認が必要となる場合、事前にお客さまの同意を得たうえで連絡をいたします。

SMBCモビットへのお申し込みはWEBで完結することも可能です。お借り入れが可能かどうか、すぐに分かる10秒簡易審査結果表示があり、本審査を経て契約可能であれば最短15分で融資が完了します。

ご契約後は、スマートフォンで原則24時間、お借り入れ・ご返済ができます。銀行振込によるお借り入れやインターネット返済のほか、SMBCモビット公式スマホアプリを利用して、セブン銀行ATM・ローソン銀行ATMでのお借り入れ・ご返済が可能です。

またSMBCモビットでのお借り入れをPayPayマネーへチャージすることもできるため、大変便利です。

■SMBCモビットの特徴

24時間申込対応:毎月最終月曜日の2:00~7:00の間はメンテナンスのためお申し込みできません。

10秒簡易審査結果表示:別途本審査がございます。

最短15分で融資完了:お申し込みの時間帯や審査の状況により、融資完了までにお時間がかかる場合があります。

SMBCモビットをご利用された方の感想

(アンケート結果より)

三井住友銀行系なのでモビットを選びました。

審査が早いのはネットで知っていましたが、本当に早くて驚きました。とても満足です。

返済の相談で電話をしたところ、ご丁寧に相談に応じていただけました。

また、元気な声もありがとうございます。

SMBCモビットが実施した2025年度「お客さま満足度アンケート」より代表的な声を抜粋しています。

お客さま満足向上への取り組み|SMBCモビットの評価|SMBCモビット

SMBCモビットでは、借り入れ可能かの確認や返済月数などの計画が立てられるシミュレーションを用意していますので、まずはチェックしてみることをおすすめします。

- 借入可能か確認したい:お借入診断

- 無理のない返済計画を立てたい:返済シミュレーション

今日中に10万円借りるなら

SMBCモビット

カードローン

- お申し込みから最短15分で融資完了

- 来店不要でWEB完結

- 原則電話・郵送物なし

- 審査によりご希望に添えない場合がございます。

- 各種お手続きは、曜日・時間帯によっては翌日の取り扱いとなる場合があります。

SMBCモビットの申し込み手順

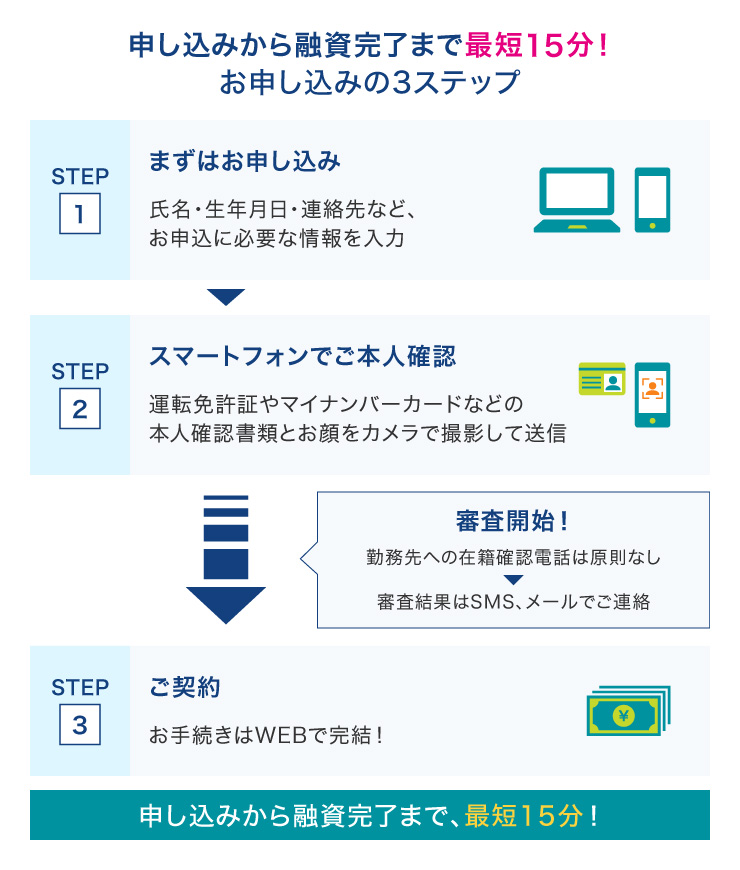

SMBCモビットの申し込み手順は以下のとおりです。

最短15分で融資が完了:お申し込みの時間帯や審査の状況により、融資完了までにお時間がかかる場合があります。

まず、パソコンやスマートフォンから、氏名・生年月日・連絡先などの必要情報を入力します。

次に、スマートフォンで運転免許証やマイナンバーカードなどの本人確認書類と、自分の顔を撮影して送信します。アップロードを行うと申し込みが終了し、審査が始まります。

通常、この審査の段階で在籍確認が行われますが、SMBCモビットでは原則として電話による在籍確認は行っていません。ただし、審査状況によっては確認が必要となる場合があり、その際は、事前にお申込者の同意を得たうえで電話連絡をすることがあります。安心してお申し込みください。

審査結果はSMSやメールで通知され、審査に通過すれば、設定された利用可能枠の範囲内で、借り入れが可能です。

電話による在籍確認が行われる場合の流れと内容

ここでは、電話による在籍確認がどのように行われるのか、その流れや確認内容について解説します。

あわせて、勤務先にカードローンの利用が知られる可能性や、聞かれた場合の説明方法などについても説明します。

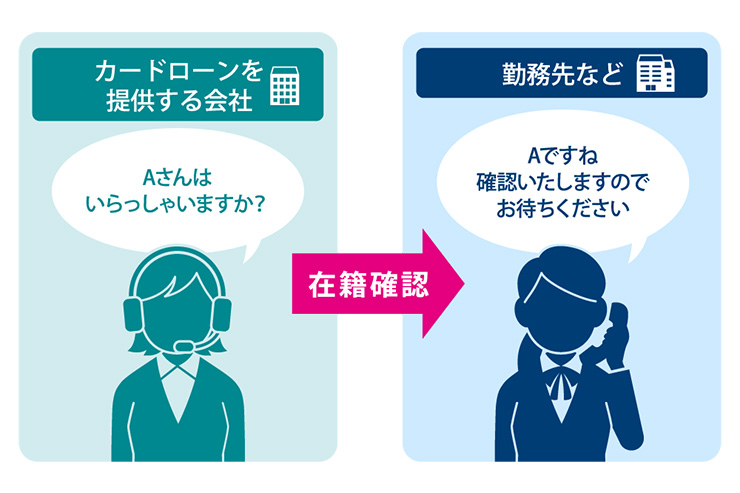

在籍確認の電話は、勤務先にかかってくる

在籍確認は、基本的にカードローン会社の担当者が、申込者の勤務先に電話をかけて行われます。そのため、申込時には勤務先の代表番号ではなく、所属部署の直通番号や内線番号など、自分につながりやすい番号を記載しておくとスムーズです。

カードローンの在籍確認であることは伝えられない

電話では、勤務先に「カードローンの在籍確認です」と伝えられることはありません。

消費者金融系のカードローンの場合、担当者が個人名でかけるのが一般的で、勤務先にカードローンの利用が知られないよう配慮されています。

銀行系や信販・クレジット系のカードローンでは、会社名でかける場合もあります。銀行やクレジットカード会社であれば、カードローン以外にも住宅ローンなどさまざまな商品やサービスを提供しているため、電話を受けた人がカードローンに関する連絡だと思うことは少ないでしょう。

在籍確認はあくまで「申込者がその会社に実際に在籍しているか」を確認するためのもので、第三者にカードローンの利用を伝えることはありません。申込者のプライバシー保護が徹底されています。

それでも不安がある場合は、申込時に電話をかけてくる担当者の性別などの希望を伝えると、配慮してくれる場合があります。

本人が電話に出なくても在籍が確認できれば終了

カードローンの在籍確認は、申込者の勤務先にカードローン会社の担当者が電話をし、申込者が電話に出ることができれば、その時点で在籍確認は終了します。不在の場合でも、職場の同僚が在籍していることを回答すれば問題ありません。

例えば

「◯◯は外出しております」

「本日はお休みで、次の出社日は明日になります」

などと答えれば、勤務先に在籍している事実の確認が取れたと判断され、在籍確認は完了します。

在籍確認を心配する人は多いようですが、このように本人や同僚が在籍を答えるだけで完了するため、過度に心配する必要はないでしょう。

SMBCモビットでは、原則として電話による在籍確認はありません。審査で必要な場合のみ、事前に申込者の同意を得て行われます。

今日中に10万円借りるなら

SMBCモビット

カードローン

- お申し込みから最短15分で融資完了

- 来店不要でWEB完結

- 原則電話・郵送物なし

- 審査によりご希望に添えない場合がございます。

- 各種お手続きは、曜日・時間帯によっては翌日の取り扱いとなる場合があります。

在籍確認の電話について聞かれた場合の説明方法

周囲の人から「◯◯という人から電話があったけど、どういう用件?」と聞かれる可能性はゼロではありません。

正直に答えたくない場合は、下記のように説明している方もいるようです。

- クレジットカードの登録情報の確認

- 新たなサービス、キャンペーンの案内

- 不正利用の確認の電話

クレジットカードに申し込みをした際も、カードローンの審査と同じように、電話による在籍確認が実施されることもあるため、「クレジットカードの申し込みをしたので、本人確認の電話でした」と答えれば、不自然に思われることはないでしょう。

また、銀行系や信販系の会社であれば、新たなサービスやキャンペーンの案内で、電話をかけてくるケースもあります。最近では、「お客さまのカードが悪用(不正利用)されている可能性があります」という、セキュリティ確認の連絡もあります。どちらも実際にありうることですので、職場の人に説明しても不自然に思われることは少ないでしょう。

電話による在籍確認をスムーズに終わらせるには?

電話による在籍確認をスムーズに終えるための工夫もあります。

時間を指定して自分で電話を取る

勤務先に電話がかかる場合、電話を自分で受け取れるよう時間を指定できれば、スムーズに在籍確認を終えることができます。

例えば、「この時間帯は社内におります」など、希望する時間帯があればカードローン会社に相談してみるとよいでしょう。

職場が休みの日を考慮して申し込む

「なるべく早くお金を借りたい」という場合は、職場の休日にも注意しながら申し込むタイミングを調整するようにしましょう。

職場が休みで電話がつながらない場合、在籍確認ができず、審査も先に進みません。その分、借り入れ可能になるまでの時間も遅れてしまいます。

部署直通の電話番号や内線番号を伝えておく

直接本人につながりやすい電話番号を記載しておくことが重要です。代表番号に電話がかかると、在籍確認が取れるまでに時間がかかる可能性があります。

カードローンの申込時には、部署直通の電話番号や内線番号がある場合は、そちらを記載しておきましょう。

事前に自分あての電話がかかってくることを伝えておく

事前に、職場の同僚に自分あての電話がかかってくることを伝えておくのもひとつの方法です。あらかじめ周囲に伝えておくことで、スムーズに電話を取り次いでもらうことができます。

カードローンの利用を知られたくない場合は、「事務手続きに関する確認の電話がある」といった説明をしておくとよいでしょう。

派遣社員やパート・アルバイトの在籍確認について

在籍確認は申込者が申告した勤務先で本当に働いているかを確認するための手続きです。そのため、派遣社員やパート・アルバイトなど雇用形態に関係なく必ず実施されます。

派遣社員の場合の在籍確認

派遣社員の場合、在籍確認の電話が派遣元または派遣先のどちらにかかるかは、カードローン会社によって異なります。

多くの場合は、申込時に申告した勤務先へ電話がかかりますが、カードローン会社や審査内容によっては、派遣先に在籍確認が行われる場合もあります。

そのため、派遣社員の方は事前に「どちらに電話がかかるのか」をカードローン会社に確認しておくとよいでしょう。また、職場の人にも自分あての電話があることを伝えておくとスムーズに取り次いでもらうことができます。

パートやアルバイトの場合の在籍確認

パートやアルバイトの方の場合、自分が勤務している店舗や部署などつながりやすい電話番号を申告しておくことが大切です。本社などの代表電話を申告すると、在籍確認に時間がかかってしまう可能性があるためです。

さらに、シフト制などで出勤日が限定されている場合は、「◯日の○時以降に勤務しています」など自分の出勤日時を伝え、カードローン会社にその時間に電話をかけてもらえないか、事前に相談しておくとよいでしょう。

在籍確認ができてもカードローンの審査に通過できない場合もある

在籍確認が完了してもカードローンの審査に通過できない原因として、「信用情報に問題がある」「申込情報に誤りや虚偽がある」「短期間に複数社に借り入れを申し込んでいる」といった例が挙げられます。

信用情報に問題がある

信用情報に延滞や債務整理などの履歴が残っている場合、審査に通過できない可能性が高くなります。

信用情報とは、クレジットカードやローンの利用履歴・返済状況などを記録したもので、貸金業者が審査の際に確認するものです。延滞履歴などのネガティブな情報は一定期間記録されるため、審査に影響を与えることがあります。

自分の信用情報にどのような内容が記録されているかは、信用情報機関に開示請求することで確認できます。不安がある場合は申し込み前に一度確認しておくとよいでしょう。なお、開示請求には所定の費用がかかります。

申込情報に誤りや虚偽がある

申込情報に誤りや虚偽が含まれている場合も、審査に通過できないことがあります。

収入や勤務先を実際と異なる内容で申告しても、信用情報の照会や在籍確認など、審査の過程で事実と違うことが判明するため、正確な内容を申告することが大切です。

また、故意ではない入力ミスであっても虚偽申告とみなされる可能性があり、審査に影響することがあります。氏名・勤務先・収入などの入力内容は、送信前に必ず確認するようにしましょう。

短期間に複数社に借り入れを申し込んでいる

短期間に複数社のカードローンへ申し込むことでも、審査に通過できない可能性が高くなります。

カードローンへの申し込み履歴は信用情報に記録され、短期間に申し込みが集中すると「資金繰りに困っているのでは」とみなされ、審査で不利になることがあります。

申し込みは1社に絞り、前回の申し込みから半年ほど間隔を空けてから申し込むようにしましょう。

在籍確認で勤務先に知られることは、基本的にない

在籍確認とは「申告した勤務先に在籍しているかどうか」を確認するための手続きです。申込者本人が電話に出れば、手続きはすぐに終わります。

もし申込者本人が不在の場合でも、職場の方が「◯◯は外出しています」「本日は休みで、明日は出勤します」といった回答をすれば、その時点で在籍確認は完了します。そのため過度に心配する必要はありません。

また、電話を受けた同僚から用件を聞かれた場合でも、「カードローンの審査で電話しました」と伝えられることはありませんので、安心してください。

どうしても不安な場合は、書類による在籍確認に対応しているカードローンを選ぶ方法もあります。

SMBCモビットの場合、WEBからのお申し込みを利用すれば、電話による在籍確認は原則として行われません。

審査状況により電話による確認が必要となる場合、事前にお客さまの同意を得たうえで連絡をいたします。

よくある質問

Q1:在籍確認がないカードローンはある?

在籍確認を行わないカードローンはありません。ただし、電話ではなく、社員証や勤務先が発行した収入証明書類などの書類提出によって在籍確認を行う場合もあります。カードローン会社によって在籍確認の方法が異なるため、事前に確認しておくとよいでしょう。

Q2:なぜカードローンの審査に在籍確認があるの?

在籍確認は、申込者の返済能力を判断するために行われます。返済能力は、年収や家族構成、借入残高などさまざまな要素を基に判断されますが、勤務先は収入の安定性を見極める上で重要な要素となります。そのため、「申告された勤務先で本当に働いているのか」を確認する手続きが必要になります。

Q3:会社に在籍確認の電話がかかってきたら周りに知られる?

在籍確認の電話が職場にかかってきても、カードローンに申し込んでいることが周囲に知られる可能性は低いと考えられます。在籍確認は、あくまで「申込者が申告した勤務先に在籍しているかどうか」の確認に限られ、本人が電話に出ればその時点で確認は完了します。職場の人が電話に出た場合でも「◯◯は外出しております」といった返答で在籍確認は完了します。

今日中に10万円借りるなら

SMBCモビット

カードローン

- お申し込みから最短15分で融資完了

- 来店不要でWEB完結

- 原則電話・郵送物なし

- 審査によりご希望に添えない場合がございます。

- 各種お手続きは、曜日・時間帯によっては翌日の取り扱いとなる場合があります。

東証一部上場企業(現在は東証スタンダード市場)で10年間サラリーマンを務める中、業務中の交通事故をきっかけに企業の福利厚生に興味を持ち社会保障の勉強を始める。以降ファイナンシャルプランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間毎年約100件のセミナー講師なども務める。趣味はフィットネス。健康とお金、豊かなライフスタイルを実践・発信中。

【保有資格】CFP®

金子賢司オフィシャルサイト

金融専門webライター×ファイナンシャルプランナー|金子賢司

モビットカードローン貸付条件

| 利率(実質年率) | 3.0%~18.0% |

|---|---|

| ご利用枠 | 800万円 |

| 遅延損害金 | 年20.0% |

| 担保・保証人 | 不要 |

| ご返済方法 | 借入後残高スライド元利定額返済方式 |

| ご返済期間・回数 |

最長60回(5年)ただし、返済能力その他の事情にかんがみ、 合理的な理由があると当社が認めた場合には、最長106回(8年10ヵ月) |

| 利率 (実質年率) |

3.0%~18.0% |

|---|---|

| 資金使途 | 自由 |

| ご利用枠 | 800万円 |

| 遅延損害金 | 年20.0% |

| 担保・保証人 | 不要 |

| ご返済方法 | 借入後残高スライド元利定額返済方式 |

| ご返済期間・回数 | 最長60回(5年)ただし、返済能力その他の事情にかんがみ、合理的な理由があると弊社が認めた場合には、最長106回(8年10ヵ月) |

関連記事

詳細・お申し込みはこちら

ピックアップ記事

カテゴリ別記事

※お申し込みの曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。

SMBCモビットの

カードローンが

おすすめな理由

お申し込みから最短15分で融資完了※

来店不要で

WEB完結

原則

電話・郵送物

なし

お申し込みの曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。

三井住友カードのその他コンテンツ

お借り入れ条件をご確認のうえ、借りすぎに注意しましょう

返済などでお悩みの方は、弊社の契約する貸金業務に関する指定紛争解決機関へご相談ください。

弊社が契約する貸金業務に係る指定紛争解決機関

![]() 日本貸金業協会

日本貸金業協会

貸金業相談・紛争解決センター 0570-051-051

(受付時間 9:00~17:00 土・日・祝日・12月29日~1月4日を除く)

所在地 〒108-0074 東京都港区高輪3-19-15

三井住友カード株式会社<近畿財務局長(15)第00209号 日本貸金業協会会員第001377号> 〒541-8537 大阪市中央区今橋4-5-15

- 三井住友カード

- LOAN NOTEトップ

- カードローン入門

- 在籍確認なしのカードローンはある?電話の内容や職場に知られない方法を解説