カードローン入門

カードローン審査で見られているポイントは?審査の流れを紹介

カードローンに申し込むときに気になるのが、審査についてです。「どんな項目がチェックされるの?」「審査ではどのような点に気を付ければいいの?」といった不安を感じている人も多いかもしれません。

ここでは、カードローンで審査を行う目的や審査の流れ、審査に通らない主な理由について解説します。審査に落ちてしまった場合の対処についても紹介しますので、カードローンを申し込む際の参考にしてください。

- 目次

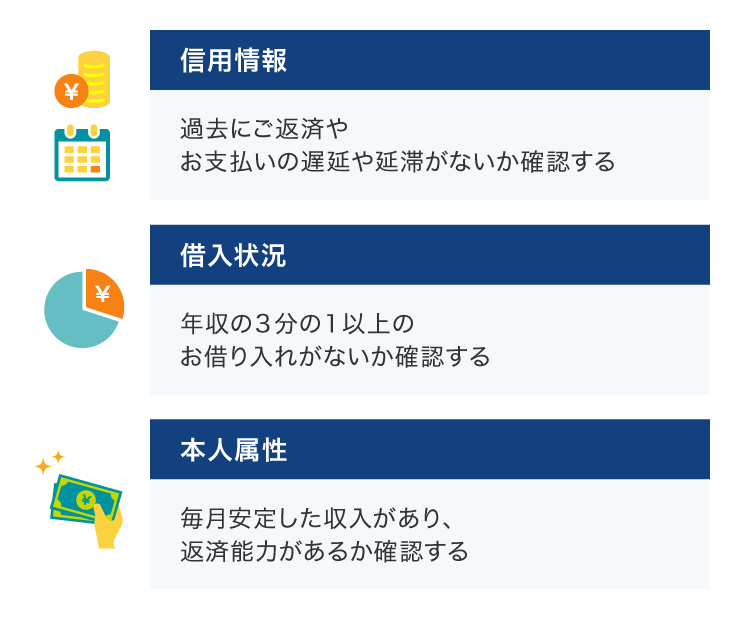

カードローンの審査で確認される項目

審査基準はカードローンの提供会社によって異なっており、具体的な審査ポイントは公開されていません。しかし、申込者の返済能力を判断するためには「信用情報」「借入状況」「本人属性」の3つがチェックされることが一般的です。

信用情報

カードローンに申し込むと、カードローンの提供会社は契約前に信用情報機関が保有する信用情報(申込者のこれまでの金融取引、クレジットカードやローンの利用履歴・支払い状況、延滞・債務整理の有無)を照会して、返済能力を調査する義務があります。

これまでクレジットカードやローンなどを遅滞なく、期日どおりに支払っていれば、お金をきちんと返済するという良い信用を築いていることになり、カードローンの審査で有利に働く可能性があります。

反対に、支払いを延滞したり、複数のローンに同時に申し込んだりしている場合は、審査にとおりにくくなったり、金利が高くなったりすることもあるかもしれません。

借入状況

カードローンの審査では、他社での借入状況もチェックされます。これは「総量規制」に抵触しないかを確認するためです。

総量規制とは貸金業法に基づいて定められたもので、「申込者の年収の3分の1を超える貸し付けを行ってはならない」という規制です。例えば、年収300万円の人は総額100万円までしか借り入れることができません。

カードローンの審査では、信用情報機関から提供される情報を基に審査を行い、他社からの借り入れが多い場合などは審査に影響を与えることがあります。

本人属性

本人の属性とは、返済能力を判断するためのさまざまな基準です。具体的には、下記のような点が挙げられます。

- 勤務先

- 年収

- 雇用形態

- 勤続年数

- 家族構成

- 家賃支払いの有無(持ち家/賃貸など)

例えば、「勤続年数が長く安定した収入がある」といった場合は、審査でプラスに働く可能性があります。とはいえ、属性をどのように判断するかはカードローンの提供会社によって異なるため、一概に「年収が高ければ審査にとおりやすい」、「自営業者はとおりにくい」といった基準があるわけではありません。

カードローン審査の内容

前述のとおり、カードローンの審査では「信用情報」「借入状況」「本人属性」の3点が確認されますが、具体的にどのような点が評価されるかはカードローンの提供会社によって異なります。

審査項目をどう評価しているのか?

例えば、信用情報に関する評価では、これまでのローンやクレジットカードの利用状況について、「支払いを延滞した履歴はないか」、「一度に多くのカードローンを申し込んでいないか」といった点が評価されます。

ただし、「一度でも延滞の履歴があると審査に通らない」というわけではなく、信用情報をどのように評価するかはカードローンの提供会社によってさまざまです。

これは借入状況や本人属性についても同様で、「他社での借入額が少なければ必ず通る」といった明確な基準があるわけではありません。そのため、「A社のカードローンには落ちたけど、B社には通った」というケースも多く見られます。

審査にかかる時間は?

審査にかかる時間についてもカードローンの提供会社によってさまざまです。

一般的には消費者金融系カードローンは審査時間が短い傾向にあり、申し込みから最短即日で融資が完了するところもあります。ただし、カードローンの提供会社によっては、1週間以上の時間がかかるところもあるなどさまざまです。

「なるべく早く借り入れを行いたい」といった場合は、申し込み前に発行までの最短時間を確認しておくとよいでしょう。

カードローンの審査を行う目的とは?

カードローンの審査の目的は、主に2つあります。ひとつは申込者の返済能力を確認するため、もうひとつは申込者の借入状況を確認するためです。

カードローンの提供会社は、「銀行系」「信販・クレジット系」「消費者金融系」の3つのタイプに分類できます。

このうち、信販・クレジット系と消費者金融系のカードローンは貸金業法の対象となります。

返済能力の確認をするため

カードローンの提供会社は、信用情報機関に登録された信用情報を参考に融資の判断をしています。

信用情報に何らかの問題がある場合、「返済する能力がない」がないと判断されてしまうこともあります。

また返済能力の調査は、「貸し付けたお金を回収できるか」という点だけでなく、利用者が多重債務や自己破産に陥ることがないよう、貸し過ぎ、借り過ぎを抑止するためでもあるのです。

借入状況の確認をするため

貸金業法には、借り主の年収の3分の1を超える貸し付けを原則禁止する「総量規制」というルールがあり、違反した業者は業務指導や営業停止などの行政処分を受けることになるため、貸金業者は審査を行って申込者の借入状況を知っておく必要があります。

総量規制は貸金業者に対する規制のため、貸金業にあたらない銀行系カードローンには、総量規制は適用されません。代わりに、銀行法と銀行の内部ルールなどによる貸付制限を設け、同じように申込者の借入状況をチェックしています。

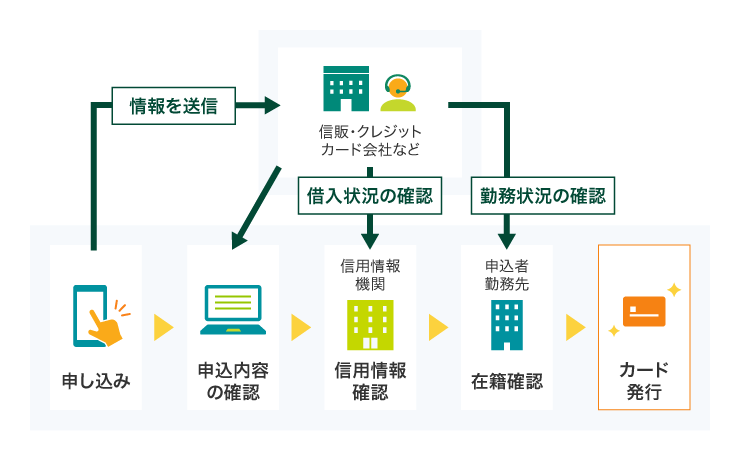

カードローン審査の流れ

カードローンは、申込手続き後に申込内容や信用情報の確認、勤務先への在籍確認などのステップを経てカードが発行されます。

申し込み

カードローンは、店頭窓口や契約機、電話、インターネットなどさまざまな申込方法があります。スマートフォンやパソコンの操作に慣れている人であれば、オンライン上で手続きが完結できるインターネット申し込みが便利でしょう。

申し込み時には、氏名や生年月日、住所などの情報のほかに借入希望額や他社での借入状況、年収といった情報を申告します。

申込内容の確認

申込手続き後、カードローンの提供会社側で申込内容の確認を行います。送付された本人確認書類と入力した情報が一致するか、申込者の属性を踏まえた上で「貸付を行っても問題がないか」という審査が実施されます。

信用情報の確認

カードローンの審査では、カードローンの提供会社から信用情報機関に信用情報の照会が行われます。そこで、これまでの金融取引の状況や延滞の履歴などが貸金業者に提供され、「貸し付けたお金をきちんと返済できるか」という判断が下されます。

在籍確認

カードローンの審査では、在籍確認が行われます。

在籍確認は申告したその勤務先で働いているかどうか、返済能力があるか判断の根拠とするための手続きです。

カードローン会社などの貸金業者は、契約前に返済能力調査を行う義務があります。

確認方法はカードローンの提供会社によって異なりますが、勤務先に電話をかけて行う方法が一般的です。

カード発行

審査完了後、メールや電話によって審査結果が通知されます。無事に審査に通過したら、カードが発行されます。

ただし、中にはカードが発行されないカードローンや、カードの到着前に借り入れができるカードローンもあります。カードの到着には1週間ほどかかることもあるため、急ぎの資金需要がある場合はカードの送付の有無や、到着前に借り入れができるかどうかを確認しておくと安心です。

カードローンの審査に必要な書類

カードローンの申し込み時や審査に必要な書類は、「本人確認書類」と「収入証明書類」の2点です。

SMBCモビットの場合は以下のとおりです。

<SMBCモビットのお申し込みでご用意いただくもの>

<本人確認書類>いずれも有効期限内、もしくは現在有効なもの

本人確認書類2点のご提出が必要となる場合もございます。

- 運転免許証

変更事項がある方については、裏面コピーも必要

- マイナンバーカード

個人番号(マイナンバー)が見えないように加工してご提出ください。

- パスポート

顔写真および住所のページ

2020年2月4日以降に申請されたパスポートは住所記載欄などがないため、本人確認書類としてお取り扱いできません。

<収入証明書類>

- 源泉徴収票の写し

- 税額通知書の写し

- 確定申告書の写し

- 所得証明書の写し

- 給与明細書の写し(直近の2ヵ月分)

収入証明書類については以下のいずれかに該当する場合必要となります。

- ご希望のお借り入れ額が50万円を超える場合

- 弊社の契約額とほかの貸金業者から借りている分も合わせて100万円を超えて借りる場合

カードローンの審査に通らない理由

カードローンの審査に通らない主な理由として、「申込条件を満たしていない」「信用情報に問題がある」といった理由が挙げられます。もし審査に落ちてしまった場合は、下記のいずれかに当てはまる要因がないか確認してみましょう。

申込条件を満たしていない

カードローンでは、「満20歳以上」「安定した収入がある人」といった申込条件が定められています。定められた申込条件を満たしていない場合は、審査に落ちてしまう可能性が高いでしょう。

申込条件はカードローンの提供会社によって異なるため、事前に申込条件をきちんと確認しておくことが大切です。

信用情報に問題がある

信用情報機関から提供される信用情報は、審査に大きな影響を与えるポイントです。もし「延滞の履歴がある」「過去に自己破産をしている」といった場合は、審査に通らない可能性が高いといえます。

自分の信用情報がどのように記録されているか気になる場合は、開示請求を行うのもひとつの方法です。

在籍確認ができない

カードローンの審査では「在籍確認」を行います。在籍確認とは、申込者が自己申告している職場で働いているかどうか確認するプロセスです。

確認が取れない場合、審査に落ちてしまうことがあります。

例

- 申告した電話番号が間違っている

- 在籍確認の電話にほかの従業員が出て「○○という従業員はいません」と回答してしまった

- 勤務先が個人情報の観点から回答しなかった

このように申告したとおりの勤務先で働いているか確認が取れなかった場合、審査を行う上で重要となる収入の水準や安定性を判断することができず、審査に落ちてしまいます。

在籍確認は本人の属性を判断する重要なステップですので、申し込み後はスムーズに在籍確認が取れるように準備しておきましょう。

すでに年収の3分の1を超える借り入れがある

信販・クレジット系と消費者金融系のカードローン会社は、貸金業法の総量規制によって年収の3分の1を超える貸し付けが行えません。そのため、すでに他社での借り入れがあり、借入額が年収の3分の1を超えている場合は法的な規制により借り入れを行えないようになっています。

また、年収の3分の1を超えない場合であっても、借入額が多く「総量規制に抵触しそうだ」と判断された場合には審査に落ちてしまうことも考えられます。

同時期に複数のカードローンに申し込んでいる

同時期に複数のカードローンを申し込んでいる場合も、審査で不利に働く可能性があります。これは、「計画性がないのではないか」「資金繰りが厳しいのではないか」と判断されやすいためです。

もし「複数のカードローンを使い分けたい」といった要望がある場合は、同時に複数社に申し込むのではなく、一定期間を空けてから申し込むようにしましょう。

カードローン審査に通らなかったらどうする?

カードローンに申し込み、審査に落ちてしまったという履歴は、信用情報機関に6ヵ月間保有されます。

審査に落ちた会社に再度申し込むことはできますが、審査に落ちる可能性が高いでしょう。

しかし、ほかの会社であれば審査基準が異なるため、審査に通る可能性があります。

また、下記のような状況の変化があれば、審査に通過する可能性は高くなるかもしれません。一定期間を空けたうえで、申し込みを検討しても良いでしょう。

<状況の変化例>

転職して安定した収入が得られるようになった

転職から1年以上が経過した

他社での借入残高が減った

返済遅延を解消した

過去に返済遅延をしたが、その後は遅延なく5年以上が経過した

カードローン審査を受ける際の注意点

申告内容と事実にずれがあったり、添付書類に不備があったりすると、審査はスムーズに進みません。審査を受ける際には、次のような点に注意しましょう。

情報は正確に申告する

年収や職業、他社からの借入状況といった情報は、事実を正確に申告することが大切です。たとえ他社からの借入状況を伏せたとしても、信用情報機関に照会して申込者の信用情報を取得しますので、把握されることとなります。

年収についても、裏づけとなる年収証明書の提出を求められますので、正確に申告しましょう。

総量規制を超えていないかチェックする

情報をどう評価するかはカードローンの提供会社ごとにより異なりますが、「借り主の年収の3分の1を超える貸し付けは原則禁止」という総量規制は法律上のルールなので、もしこれに抵触する場合は審査に通らないと考えられます。

すでにお借り入れがある場合は、新たに借り入れようとする金額との合計が年収の3分の1を超えていないか、事前にチェックしておきましょう。

なお、クレジットカードのショッピング枠は、総量規制の対象となりません。

カードローン審査の目的を知った上で申し込みをしてみよう

カードローンの審査は、ご本人の返済能力や借入状況を確認するために行われます。その判断材料には信用情報や借入状況、本人属性などが挙げられ、カードローンの提供会社の基準に沿って審査が実施されます。

カードローンに申し込む際はどのような点が審査で重視されるかを理解し、無理のない返済計画を立てた上で手続きを行うようにしましょう。

よくある質問

カードローン審査で確認される項目は?

審査基準はカードローンの提供会社によって異なりますが、一般的なチェック項目は「信用情報」「借入状況」「本人属性」の3つです。例えば、信用情報では過去の金融取引がチェックされ、「延滞の履歴がないか」「自己破産の経験はないか」といったことが調べられます。

カードローン審査の目的は?

カードローン審査の目的は、申込者の返済能力と借入状況を確認することです。これは「貸し付けたお金をきちんと回収できるか」ということを判断する目的に加えて、「利用者が多重債務に陥る可能性はないか」といったことを判断する目的もあります。

カードローンの審査に通らなかったら?

カードローンの審査に通らなかったとしても、その後の状況が変われば違う結果になる可能性があります。例えば、「安定した収入が得られるようになった」「他社の借入残高が減った」といった変化がある場合は、一定期間を空けた上で再度申し込みをしてみるとよいでしょう。

モビットカードローン貸付条件

| 利率(実質年率) | 3.0%~18.0% |

|---|---|

| ご利用枠 | 800万円 |

| 遅延損害金 | 年20.0% |

| 担保・保証人 | 不要 |

| ご返済方法 | 借入後残高スライド元利定額返済方式 |

| ご返済期間・回数 |

最長60回(5年)ただし、返済能力その他の事情にかんがみ、 合理的な理由があると当社が認めた場合には、最長106回(8年10ヵ月) |

| 利率 (実質年率) |

3.0%~18.0% |

|---|---|

| 資金使途 | 自由 |

| ご利用枠 | 800万円 |

| 遅延損害金 | 年20.0% |

| 担保・保証人 | 不要 |

| ご返済方法 | 借入後残高スライド元利定額返済方式 |

| ご返済期間・回数 | 最長60回(5年)ただし、返済能力その他の事情にかんがみ、合理的な理由があると弊社が認めた場合には、最長106回(8年10ヵ月) |

関連記事

詳細・お申し込みはこちら

ピックアップ記事

カテゴリ別記事

※お申し込みの曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。

SMBCモビットの

カードローンが

おすすめな理由

お申し込みから最短15分で融資完了※

来店不要で

WEB完結

原則

電話・郵送物

なし

お申し込みの曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。

三井住友カードのその他コンテンツ

お借り入れ条件をご確認のうえ、借りすぎに注意しましょう

返済などでお悩みの方は、弊社の契約する貸金業務に関する指定紛争解決機関へご相談ください。

弊社が契約する貸金業務に係る指定紛争解決機関

![]() 日本貸金業協会

日本貸金業協会

貸金業相談・紛争解決センター 0570-051-051

(受付時間 9:00~17:00 土・日・祝日・12月29日~1月4日を除く)

所在地 〒108-0074 東京都港区高輪3-19-15

三井住友カード株式会社<近畿財務局長(15)第00209号 日本貸金業協会会員第001377号> 〒541-8537 大阪市中央区今橋4-5-15

- 三井住友カード

- LOAN NOTEトップ

- カードローン入門

- カードローン審査で見られているポイントは?審査の流れを紹介