カードローン入門

消費者金融の限度額とは?年収との関係や増額方法などを解説

消費者金融の限度額とは、「消費者金融が利用者に貸し付けできる限度額」もしくは「利用者が消費者金融から借り入れできる限度額」を指します。急な出費などで消費者金融の利用を検討している方にとって、「いくら借りられるのだろう」という点は最も気になるポイントかもしれません。

この記事では、消費者金融の限度額の決まり方や上げ方、注意点について解説します。

今日中に10万円借りるなら

SMBCモビット

カードローン

- お申し込みから最短15分で融資完了

- 来店不要でWEB完結

- 原則電話・郵送物なし

- 審査によりご希望に添えない場合がございます。

- 各種お手続きは、曜日・時間帯によっては翌日の取り扱いとなる場合があります。

- 目次

消費者金融の限度額とは?

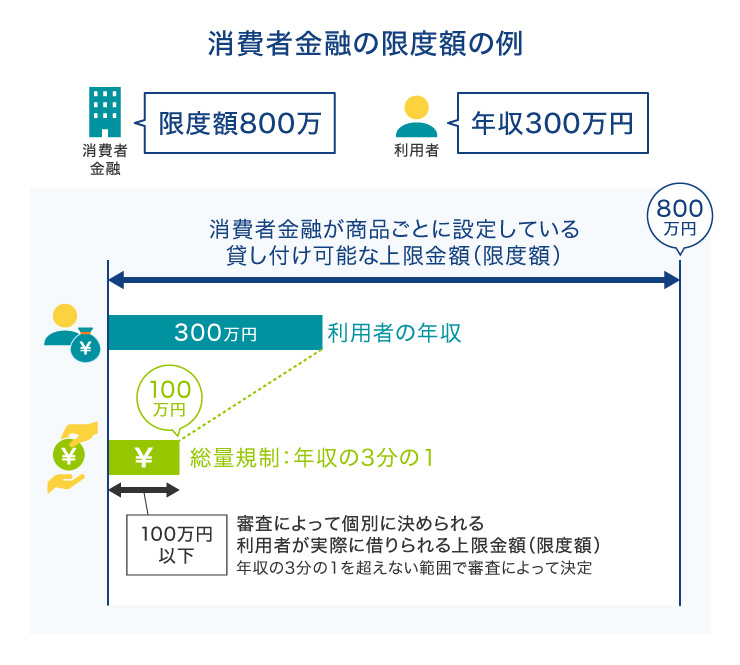

消費者金融における「限度額」には2つの意味があります。

1つは、「消費者金融が商品ごとに設定している貸し付け可能な上限金額(限度額)」のことです。

もう1つは「審査によって個別に決められる、利用者が実際に借りられる上限金額(限度額)」のことです。

後者の利用者が実際に借り入れできる限度額は年収の3分の1を上限として、その範囲内で審査によって決められます。例えば、利用者の年収が300万円の場合、100万円を上限にして審査で限度額が決まるしくみです。「借入限度額」や「契約極度額」といわれることもあります。

消費者金融が利用者に貸し付けできる限度額

消費者金融が提供するローン商品の限度額は、「1万円~50万円」「最大300万円」「1万円~500万円」など貸金業者やローン商品ごとに異なります。

ただし、実際に利用者が借りられる限度額は審査によって決定されるため、必ずしも希望する金額を借りられるとは限りません。そのため借入希望額が大きい場合は、希望額以上の限度額を設定している消費者金融を選ぶとよいでしょう。

例えば、SMBCモビットの限度額は1万円~800万円の間で設定されており、審査に通過すれば限度額の範囲内であれば何度でも繰り返しお借り入れいただけます。

今日中に10万円借りるなら

SMBCモビット

カードローン

- お申し込みから最短15分で融資完了

- 来店不要でWEB完結

- 原則電話・郵送物なし

- 審査によりご希望に添えない場合がございます。

- 各種お手続きは、曜日・時間帯によっては翌日の取り扱いとなる場合があります。

利用者が消費者金融から借り入れできる限度額

利用者が消費者金融から借り入れできる限度額は、貸金業者が実施する審査結果をもとに個別に設定されます。

なお、前述のとおり、仮に消費者金融が最大500万円までの貸付枠を設けていたとしても、すべての利用者がその上限額まで借りられるわけではありません。

申込者の信用情報・他社借入状況、年収などを総合的に判断したうえで決定されます。

なお、審査でどのようなポイントを評価するかは各消費者金融によって異なり、具体的な審査基準は公表されていません。そのため、申し込む貸金業者によって借り入れの可否や設定される限度額に差が生じる可能性もあります。

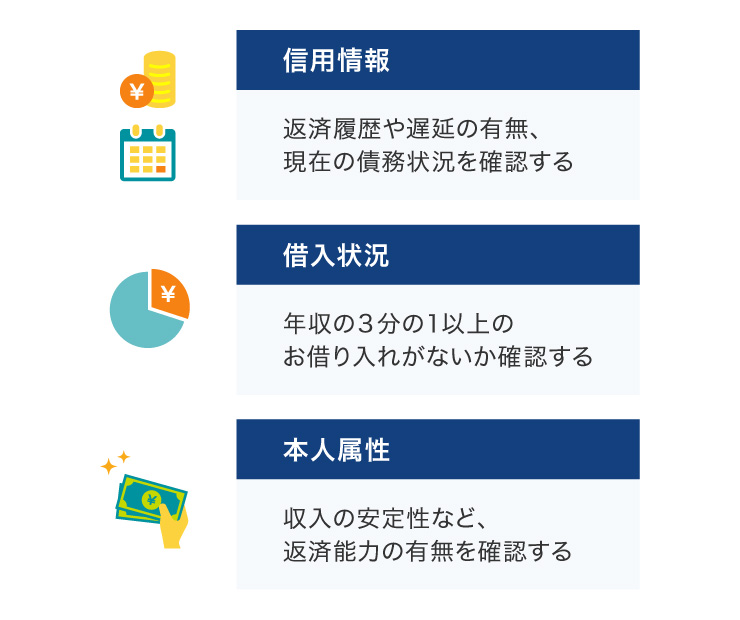

利用者の限度額を決定する要素

利用者が消費者金融から借り入れできる金額は、貸金業者が実施する審査によって決定されます。審査基準は各貸金業者によって異なりますが、主に以下のような点を重視しているとされています。

- 信用情報

- 借入状況

- 本人属性

具体的にどのような要素を重視しているのか、それぞれ解説します。

信用情報

消費者金融の審査では、申込者の信用情報が重視されます。信用情報とは、クレジットカードやローンの契約内容、支払い状況などに関する情報です。

信用情報は「信用情報機関」に登録されており、貸金業者や金融機関が申込者の返済能力を判断する際に共有されます。主に「過去もしくは現在、返済に遅れたり、延滞をしたりしていないか」といったことが確認され、貸し付けの可否や限度額を決定する際の重要な判断基準となります。

また、「同時に複数の消費者金融に申し込んでいないか」ということもチェックされるポイントのひとつです。

借入状況

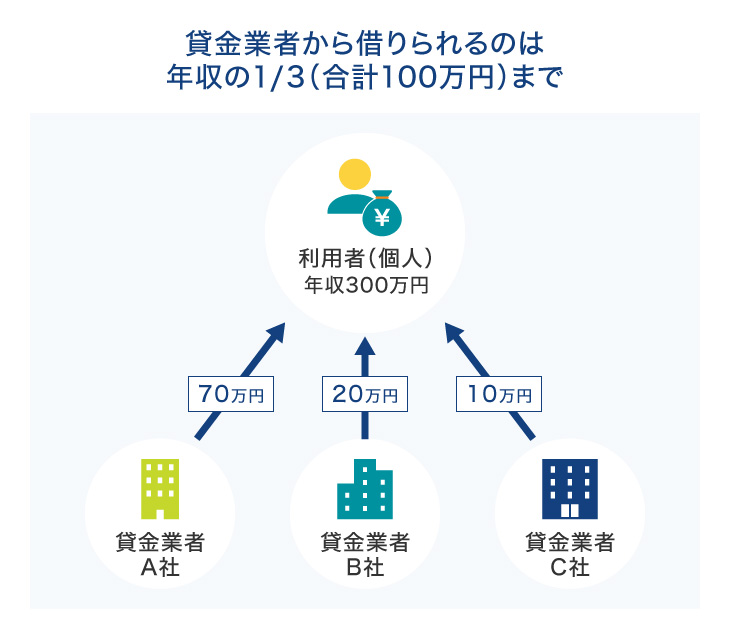

貸金業者の審査では、「申込者が他社でどれくらい借り入れをしているか」という借入状況も確認されます。これは、「総量規制」というルールがあるためです。

総量規制とは「貸金業者は借入総額が年収の3分の1を超える貸し付けを行ってはいけない」というルールで、貸金業法で定められている規制です。例えば、年収300万円の場合、貸金業者から借りられるのは合計100万円までとなります。

この総量規制は、1社からの借り入れでなく、複数社からの借入総額で判断されます。そのため、消費者金融が限度額を決定する際は必ず他社での借入状況についても確認され、総量規制に抵触しない範囲内で限度額が定められます。

総量規制は貸金業法に基づく規制であり、消費者金融などの貸金業者が対象です。銀行が提供するカードローンなどは対象となりませんが、現在では多くの銀行が業界自主規制を導入しています。

本人属性

消費者金融の審査では、本人属性も重視されるポイントのひとつです。本人属性とは、主に下記のような情報を指します。

- 勤務先

- 年収

- 雇用形態

- 勤続年数

- 家族構成

- 家賃支払いの有無(持ち家/賃貸など)

例えば、勤務先や年収、雇用形態、勤続年数などは収入の水準や安定性を判断するための重要な要素となります。消費者金融ではこうした情報をもとに返済能力の有無を判断し、利用限度額を決定しています。

消費者金融の限度額を上げる方法

消費者金融から借り入れできる限度額は契約時の審査結果に基づいて設定されますが、後から増額を申請することも可能です。増額する主な流れは下記のとおりです。

- 消費者金融に増額の申し込みをする

- 再審査を受ける

- 審査結果が通知される

- 増額される

増額を申し込んだ後は収入状況や返済履歴などをもとに再度審査が実施され、審査に通過すると増額されるしくみです。なお、審査に通過するためには収入の減少や、返済遅延・延滞がある場合だけでなく、そもそも利用状況などによって、増額の対象外と判断されることもあるため注意が必要です。

SMBCモビットでは、SMBCモビット公式スマホアプリ、または会員専用サービス「Myモビ」(PC版)にて増額をお申し込みいただけます。

今日中に10万円借りるなら

SMBCモビット

カードローン

- お申し込みから最短15分で融資完了

- 来店不要でWEB完結

- 原則電話・郵送物なし

- 審査によりご希望に添えない場合がございます。

- 各種お手続きは、曜日・時間帯によっては翌日の取り扱いとなる場合があります。

限度額増額審査のポイント

限度額を増額する際の審査では、主に次のようなポイントが重視されます。

- 半年以上の利用実績

- これまでの返済実績

- 現在の収入

一般的に、その消費者金融で半年以上の利用実績がないと増額は難しいといわれています。増額を申し込みたい場合は、新規契約から半年以上の利用実績を積んでから申し込むとよいでしょう。

また、返済実績も重視される点のひとつです。返済に遅れたり延滞したりすると審査で不利に働く可能性があるため、返済は必ず毎月の返済期限までに行ってください。

加えて、消費者金融は総量規制の対象となっていることから、現在の収入状況も改めて確認されます。もし契約時よりも年収が増加していれば、返済能力が上がっていると判断されることもあるかもしれません。

消費者金融の限度額を上げるメリット

消費者金融の限度額を上げるメリットとして、次のような点が挙げられます。

- 金利が下がる場合がある

- 急な出費や大きな出費に対応できる

- 新規借り入れより審査が迅速

- 借入先を増やさないため借入管理がしやすい

それぞれ詳しく解説していきます。

金利が下がる場合がある

一般的に、消費者金融では借入額が大きくなるほど適用金利が低くなる傾向にあります。これは貸金業法で定められている上限金利が関係しています。

貸金業法では借入金額に応じて上限金利が定められており、借入金額が大きくなるほど上限金利が低くなるしくみとなっています。

| 借入金額 | 上限金利(年利) |

|---|---|

| 元本の金額が10万円未満 | 年20% |

| 元本の金額が10万円以上~100万円未満 | 年18% |

| 元本の金額が100万円以上 | 年15% |

そのため、消費者金融では限度額を増額することで低い金利が適用される可能性があり、金利の見直しにつながることもあります。

借入金利は返済の負担に直結するポイントですので、金利が下がることで返済総額の軽減につながるメリットがあります。

ただし、実際の適用金利は審査結果によって異なるため、必ずしも金利が下がるとは限りません。

急な出費や大きな出費に対応できる

増額の申し込みによって限度額を上げておくことで、急な出費や大きな出費にも柔軟に対応することができます。例えば、病気やケガなどの治療費、家具・家電の故障による修理費・買い替え費用など、突発的に支出が発生することも珍しくありません。

限度額に余裕があれば、こうした想定外の出費にもあわてずに対応することができます。利用予定がなくても、いざというときのために増額を申し込んでおくこともひとつの方法です。

なお、限度額を増額しただけでは実際に借り入れが発生するわけではないため、返済額がただちに増えることを意味しません。あらかじめ借入可能な上限を引き上げておくことで、予期せぬ出費に備えるという安心感を得ることができます。

新規借り入れより審査が迅速

限度額の増額はすでに利用している消費者金融に申し込むため、新たに他社から借り入れるよりも手続きがスムーズで、審査も比較的迅速に行われます。多くの場合、消費者金融の会員専用ページやアプリなどから手軽に申し込めることが特徴です。

一方、新たに他社へ申し込む場合は必要事項の入力や本人確認書類が必要となっており、場合によっては収入証明書類の提出を求められることもあります。急な資金需要に対応したい場合や、なるべく手間をかけずに申し込みをしたい場合は、すでに契約している消費者金融へ増額申請する方が便利といえるでしょう。

借入先を増やさないため借入管理がしやすい

複数の消費者金融から借り入れを行う場合、1社で借り入れる場合に比べて管理が煩雑になる可能性があります。消費者金融は各貸金業者によって金利や返済日、返済額などが異なっており、複数社を利用する場合はそれらの違いを理解しながら管理を行わなければなりません。

特に返済日については、きちんと管理しておかなければ遅延や延滞につながってしまうリスクもあります。

その点、増額の申し込みであれば借入先が増えないため、管理が煩雑になる心配がありません。

限度額の増額を申し込む際に知っておきたいこと

限度額の増額を申し込む際は、下記2点についても知っておきましょう。

- 金額によっては収入証明書類の提出が必要

- 限度額が下がる可能性もある

それぞれ詳しく解説していきます。

金額によっては収入証明書類の提出が必要

増額の手続きは新規申し込みに比べてスムーズに行えるものの、金額によっては収入証明書類の提出が必要となることがあります。収入証明書類とは、源泉徴収票の写しや給与明細書の写しなどです。

収入証明書類の提出が求められるケースは、下記のとおりです。

- 既存の借入残高を含め、申し込みをする会社から50万円を超える借り入れを行う場合

- 他社からの借入残高を含め、合計100万円を超える借り入れを行う場合

もし上記に当てはまる場合は、事前に収入証明書類を準備しておくようにしましょう。

限度額が下がる可能性もある

増額は限度額を増やすための申し込みですが、審査結果によってはかえって現在の限度額よりも引き下げられてしまう可能性があります。

特に、契約時よりも年収が減少している場合、総量規制による限度額が引き下がることになります。

例えば、総量規制では年収300万円の人の限度額は100万円ですが、年収240万円だと最大80万円までしか借り入れることができません。

転職などによって年収に変動がある場合は、事前にその点を留意しておきましょう。

また年収の減少だけでなく、他社借入金額の増加や返済の遅延なども限度額の見直しの要素となっていますので注意してください。

消費者金融の限度額についての注意点

消費者金融の限度額についての注意点は下記のとおりです。

- 限度額に関わらず、使いすぎに注意する

- 限度額を上げたくても虚偽の申告はNG

それぞれ詳しく解説していきます。

限度額に関わらず、使いすぎに注意する

消費者金融を利用する際は、計画的に返済できる金額を借り入れることが大切です。もし無計画に借り入れを行うと、返済ができずに信用情報に悪い影響をあたえてしまうかもしれません。

設定されている限度額に関わらず、まずは「どれくらいなら無理なく返済していけるか」ということを考えてみましょう。そのうえできちんと返済計画を立て、借りすぎないように注意してください。

限度額を上げたくても虚偽の申告はNG

限度額を引き上げたい場合でも、「実際の年収よりも多く申告する」など虚偽の申告を行ってはいけません。

仮に虚偽の申告をしたとしても、提出する書類や信用情報などで事実は貸金業者に把握されることになります。かえって虚偽の申告をしたことによって審査で不利に働いてしまうため、結果として借り入れができなくなる可能性があります。

申し込みの際は、きちんと正しい情報を申告するようにしましょう。

SMBCモビットならお申し込みから最短15分で融資完了

カードローンのSMBCモビットなら、お申し込みはWEBで完結、スマートフォンからのお申し込みも可能です。お借り入れが可能かどうか、すぐに分かる10秒簡易審査結果表示があり、本審査を経て契約可能であれば最短15分で融資が完了します。

ご契約後は、スマートフォンで原則24時間、お借り入れ・ご返済ができます。銀行振込によるお借り入れやインターネット返済のほか、SMBCモビット公式スマホアプリを利用して、セブン銀行ATM・ローソン銀行ATMでのお借り入れ・ご返済が可能です。またSMBCモビットでのお借り入れをPayPayマネーへチャージすることもできるため、大変便利です。

10秒簡易審査結果表示:別途本審査がございます。

最短15分で融資完了:お申し込みの時間帯や審査の状況により、融資完了までにお時間がかかる場合があります。

■SMBCモビットの特徴

24時間申込対応:毎月最終月曜日の2:00~7:00の間はメンテナンスのためお申し込みできません。

10秒簡易審査結果表示:別途本審査がございます。

最短15分で融資完了:お申し込みの時間帯や審査の状況により、融資完了までにお時間がかかる場合があります。

<SMBCモビットの簡単入力シミュレーション>

- 無理のない返済計画を立てたい:返済シミュレーション

今日中に10万円借りるなら

SMBCモビット

カードローン

- お申し込みから最短15分で融資完了

- 来店不要でWEB完結

- 原則電話・郵送物なし

- 審査によりご希望に添えない場合がございます。

- 各種お手続きは、曜日・時間帯によっては翌日の取り扱いとなる場合があります。

限度額のしくみを知って無理のない借り入れをしよう

消費者金融の限度額は、総量規制や貸金業者の審査によって決定されます。契約後に後から増額を申し込むこともできますので、急な出費などに備えて引き上げておくこともおすすめです。

ただし、借り入れの際は計画的に利用することが大切です。設定されている限度額に関わらず、ご自身の収支などを踏まえたうえで無理のない範囲内で借り入れを行うようにしましょう。

よくある質問

Q1:消費者金融の限度額とは?

消費者金融における「限度額」には2つの意味があります。1つは、「消費者金融が商品ごとに設定している貸し付け可能な上限金額(限度額)」です。もう1つは「審査によって個別に決められる、利用者が実際に借りられる上限金額(限度額)」のことです。後者の場合「借入限度額」や「契約極度額」といわれることもあります。利用者ごとの限度額は貸金業法の「総量規制」によるルールがあり、貸金業者は借入総額が年収の3分の1を超える貸し付けを行うことはできません。

Q2:消費者金融の限度額はどう決まる?

消費者金融の限度額は、貸金業者が行う審査によって個別に決定されます。審査では、主に信用情報や借入状況、本人属性などが重視される傾向にあります。借入状況については、他社での借り入れも合算したうえで総量規制に抵触しないかが判断されます。

Q3:年収は消費者金融の限度額に影響する?

貸金業者は、総量規制によって借入総額が年収の3分の1を超える貸し付けは行ってはいけないと定められています。そのため、年収は消費者金融の限度額に大きく影響します。

また、限度額は年収だけでなく信用情報や他社の借入状況などさまざまな要素をもとに決定されます。そのため、必ずしも年収の3分の1まで借りられるとは限りません。

今日中に10万円借りるなら

SMBCモビット

カードローン

- お申し込みから最短15分で融資完了

- 来店不要でWEB完結

- 原則電話・郵送物なし

- 審査によりご希望に添えない場合がございます。

- 各種お手続きは、曜日・時間帯によっては翌日の取り扱いとなる場合があります。

モビットカードローン貸付条件

| 利率(実質年率) | 3.0%~18.0% |

|---|---|

| ご利用枠 | 800万円 |

| 遅延損害金 | 年20.0% |

| 担保・保証人 | 不要 |

| ご返済方法 | 借入後残高スライド元利定額返済方式 |

| ご返済期間・回数 |

最長60回(5年)ただし、返済能力その他の事情にかんがみ、 合理的な理由があると当社が認めた場合には、最長106回(8年10ヵ月) |

| 利率 (実質年率) |

3.0%~18.0% |

|---|---|

| 資金使途 | 自由 |

| ご利用枠 | 800万円 |

| 遅延損害金 | 年20.0% |

| 担保・保証人 | 不要 |

| ご返済方法 | 借入後残高スライド元利定額返済方式 |

| ご返済期間・回数 | 最長60回(5年)ただし、返済能力その他の事情にかんがみ、合理的な理由があると弊社が認めた場合には、最長106回(8年10ヵ月) |

関連記事

詳細・お申し込みはこちら

ピックアップ記事

カテゴリ別記事

※お申し込みの曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。

SMBCモビットの

カードローンが

おすすめな理由

お申し込みから最短15分で融資完了※

来店不要で

WEB完結

原則

電話・郵送物

なし

お申し込みの曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。

三井住友カードのその他コンテンツ

お借り入れ条件をご確認のうえ、借りすぎに注意しましょう

返済などでお悩みの方は、弊社の契約する貸金業務に関する指定紛争解決機関へご相談ください。

弊社が契約する貸金業務に係る指定紛争解決機関

![]() 日本貸金業協会

日本貸金業協会

貸金業相談・紛争解決センター 0570-051-051

(受付時間 9:00~17:00 土・日・祝日・12月29日~1月4日を除く)

所在地 〒108-0074 東京都港区高輪3-19-15

三井住友カード株式会社<近畿財務局長(15)第00209号 日本貸金業協会会員第001377号> 〒541-8537 大阪市中央区今橋4-5-15

- 三井住友カード

- LOAN NOTEトップ

- カードローン入門

- 消費者金融の限度額とは?年収との関係や増額方法などを解説