カードローン入門

今すぐお金が必要なときの対処法は?即日融資や借りる以外の方法も紹介

今すぐお金が必要な場合は、持っている物を売る、クレジットカードのキャッシングやカードローンを利用するなどの方法があります。どのような方法が適しているかは、緊急度やそのときの状況によって異なります。

ここでは、「緊急度が高い場合」と「多少の時間的余裕がある場合」に分けて資金を用意する方法を紹介します。併せて急ぎの方でも安心して利用できるカードローンについて解説しますので、参考にしてください。

今日中に10万円借りるなら

SMBCモビット

カードローン

- お申し込みから最短15分で融資完了

- 来店不要でWEB完結

- 原則電話・郵送物なし

- 審査によりご希望に添えない場合がございます。

- 各種お手続きは、曜日・時間帯によっては翌日の取り扱いとなる場合があります。

- 目次

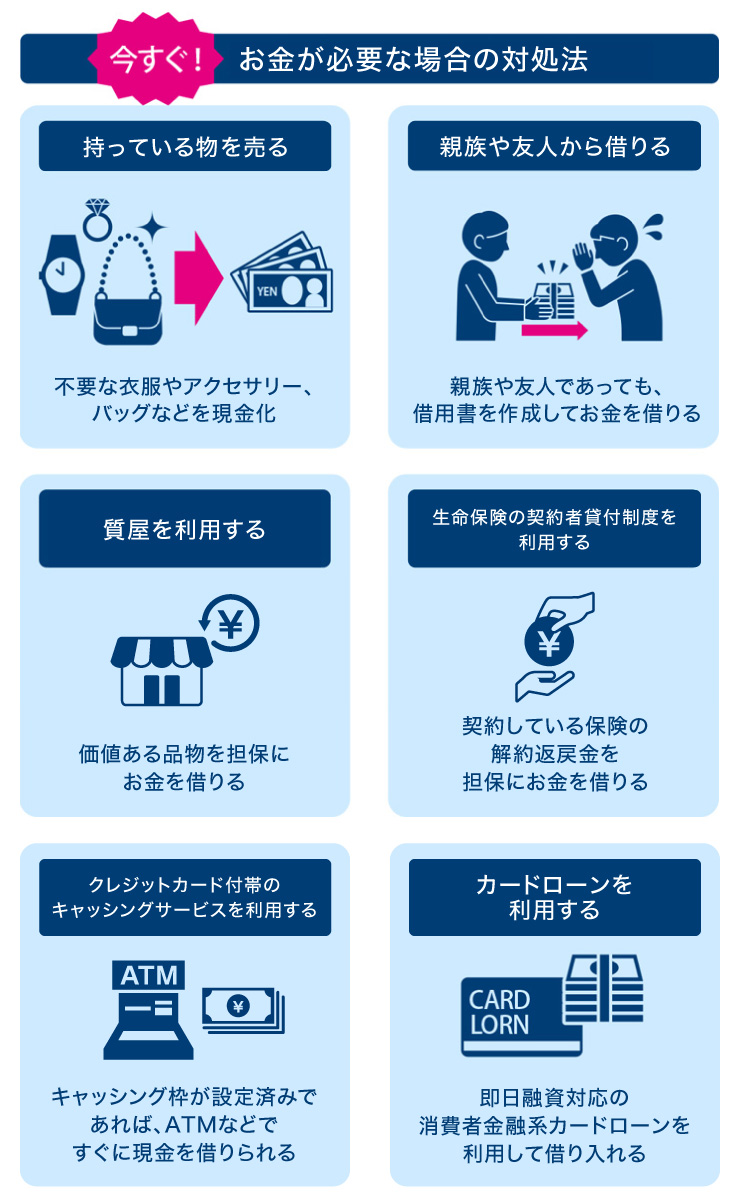

緊急度高め!今日中~2、3日以内にお金が必要な場合

「明日、お葬式に行かなければいけない」「支払い期限が迫っている」など、すぐにでもお金を用意しなければいけない場合、大きく分けて次の6つの資金調達方法があります。

持っている物を売る

急いでお金を用意したいとき、手持ちの物を売って現金化するというのもひとつの方法です。

不要な衣服やアクセサリー、バッグ、家具、家電製品、本、趣味の品々、車、バイクなど、ほとんどの物は売ることができます。リサイクルショップの出張買い取りサービスなどを利用すれば、手間も時間もさほどかかりません。

ただし、ブランド品などでない限り、希望価格や高値での買い取りは期待できません。フリーマーケットアプリなどを利用して、個人間の売買を行えば高値で売れる可能性はありますが、買い手がつかなければお金にはなりません。

親族や友人から借りる

快く助けてくれる人がいるのであれば、親族や友人からお金を借りるのもひとつの方法です。金融機関のような事前審査もなく、利息や返済期間なども相談できたりする場合が多いでしょう。しかし親しい間柄であるがゆえに口約束で済ませてしまいがちです。

返済を滞らせたり頻繁に借りたりすると人間関係が壊れたり、金銭トラブルに発展したりする可能性もあります。返済義務を曖昧にしないためにも、借用書を作成するとよいでしょう。

ただし、親族や友人から借りることができたとしても、金融機関などに比べて借りられる金額は少なくなる場合が多いです。

質屋を利用する

質屋では、価値のある品物を担保として預けることでお金を借りられます。金融機関のような事前審査はなく、期限内に返済を行えば預けた品物も返却してもらえるメリットがあります。

ただし、期限内に返済を行わない場合は「質流れ」となり、品物の所有権が質屋に移り、品物は手元に戻りません。また、質屋でも借り入れに対する利息が定められていますが、その水準は金融機関と比較するとやや高めといえます。

また、地域によっては近くに質屋がなく、すぐに利用できないなど手間がかかる場合もあります。

「返済期限までに返せる見込みがある」「担保として利用できる品物がある」という場合は、質屋の利用を検討してみるとよいでしょう。

生命保険の契約者貸付制度を利用する

生命保険の中には、「契約者貸付制度」を利用できる商品があります。生命保険の契約者貸付制度とは、解約返戻金を担保にお金を借り入られる制度です。

解約返戻金の一定の範囲内で借りられるため、利用にあたって審査がありません。また、保険契約を解約せずに資金調達できるメリットがあります。

ただし、借り入れには利息がかかるため、返済を行わない、または、返済が困難になった場合は注意が必要です。利息が元金に組み入れられ、返済すべき総額(元金+利息)が年々膨らんでいく可能性があります。

こうした未返済の状態が続いたまま満期を迎えたり、被保険者が死亡したりした場合には、満期保険金や死亡保険金から元金および利息が差し引かれるため、受取額が減ることがあります。

また、返済ができなくなった場合は保険契約が失効するリスクがある点に注意が必要です。

なお、契約者貸付制度は解約返戻金のある保険が対象となっており、掛け捨てタイプの保険では利用することができません。商品によっては利用できない場合もあるため、事前に確認しておきましょう。

クレジットカードに付帯するキャッシングサービスを利用する

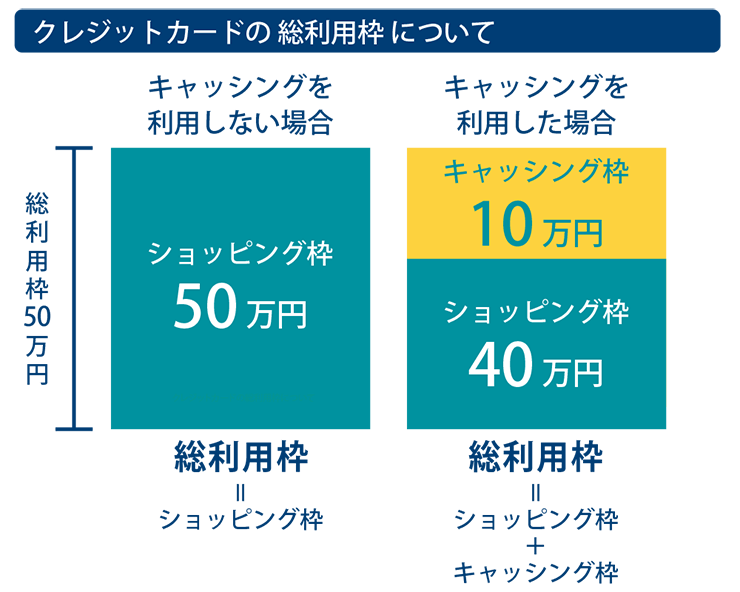

手持ちのクレジットカードに「キャッシング枠」が設定されている場合、キャッシング枠内であれば何度でも借り入れが可能です。コンビニのATMなどからすぐに借り入れができるので、急いでいるときに便利です。ただし、キャッシング枠を設定していなかった場合は、キャッシング枠設定の申し込みや審査が必要になるため、当日のキャッシング利用は難しいでしょう。

また、キャッシングを利用するとその分「ショッピング枠」の利用可能額が減ることになります。例えばクレジットカードの総利用枠が50万円の場合、キャッシングを利用しなければ50万円までショッピングができますが、10万円キャッシングした場合、ショッピングで利用できるのは50万円-10万円=40万円になります。

なお、カード付帯のキャッシングサービスは「総量規制」の対象となりますので、借りられる金額は最大で年収の3分の1までとなります。

カードローンを利用する

カードローンとは、現金の借り入れに特化した、キャッシング専用サービスです。

カードローンは、審査によって決められた限度額の範囲内であれば何度でも借り入れが可能です。

一般的に借入可能額の上限はクレジットカードのキャッシング枠よりも高く設定される場合が多いです。

カードローンは、発行元によって「消費者金融系」「銀行系」「信販・クレジット系」の3種類があり、次のような違いがあります。

横にスライドしてください

| 消費者金融 | 銀行 | 信販・クレジット会社 | |

|---|---|---|---|

| 上限金利 | 17.8%~18.0% | 15.0%程度 | 18.0%程度(低金利の商品もある) |

| 審査にかかる時間 | 最短即日 | 最短当日~1週間程度 | 数日~1週間程度 |

| 適用される法律 | 貸金業法 | 銀行法 | 貸金業法 |

消費者金融系カードローンは上限金利が17.8%~18.0%程度で、申し込みから融資までのスピードが非常に速く、即日融資に対応していることが特徴です。

銀行系カードローンは消費者金融や信販・クレジット会社に比べて上限金利が低めに設定される傾向にあります。審査に時間がかかるため、融資まで日数を要することが多いですが、一部の銀行では最短で当日に借り入れできる場合があります。また、消費者金融や信販・クレジット会社と違って銀行法が適用される点が特徴です。

信販・クレジット系カードローンは、消費者金融系カードローンと同じく上限金利が18.0%程度となっていますが、商品によっては低い金利が設定されているものもあります。ただし、即日融資には対応していないことが多く、利用までにやや時間がかかる傾向にあります。

■今すぐお金が必要な場合の資金調達方法まとめ

横にスライドしてください

| 方法 | メリット | 注意点 |

|---|---|---|

| 持っている物を売る |

|

|

| 親族や友人から借りる |

|

|

| 質屋を利用する |

|

|

| 生命保険の契約者貸付制度を利用する |

|

|

| クレジットカードに付帯するキャッシングサービスを利用する |

|

|

| カードローンを利用する |

|

|

SMBCモビットなら最短15分での融資も可能

例えば、SMBCモビットなら、お申し込みはWEBで完結、スマートフォンからのお申し込みも可能です。お借り入れが可能かどうか、すぐに分かる10秒簡易審査結果表示があり、本審査を経て契約可能であれば最短15分で融資が完了します。

ご契約後は、スマートフォンで原則24時間、お借り入れ・返済ができます。銀行振込によるお借り入れやインターネット返済のほか、SMBCモビット公式スマホアプリを利用して、セブン銀行ATM・ローソン銀行ATMにてカードレス(スマホATM取引)によるお借り入れ・ご返済が可能です。またSMBCモビットでのお借り入れをPayPayマネーへチャージすることもできるため、大変便利です。

■SMBCモビットの特徴

24時間申込対応:毎月最終月曜日の2:00~7:00の間はメンテナンスのためお申し込みできません。

10秒簡易審査結果表示:別途本審査がございます。

最短15分で融資が完了:お申し込みの時間帯や審査の状況により、融資完了までにお時間がかかる場合があります。

お金を借りるには必ず審査が必要となりますが、お申し込み前に借入可能かをチェックできるお借入診断、返済月数などが確認できる返済シミュレーションも利用できるので、安心してお申し込みいただけます。

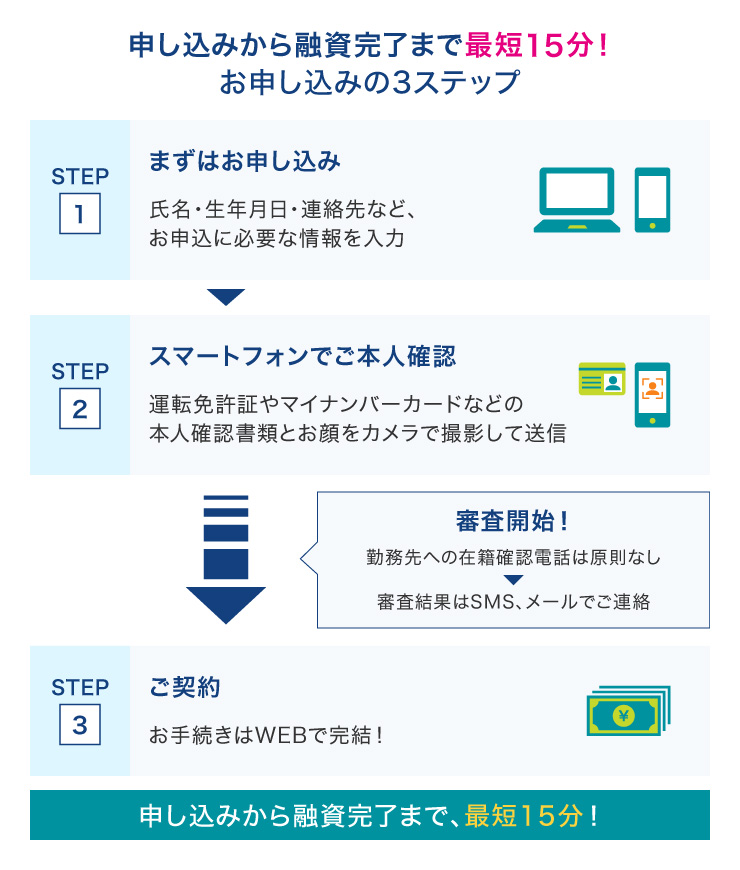

申し込みから融資完了までの流れ

最短15分で融資が完了:お申し込みの時間帯や審査の状況により、融資完了までにお時間がかかる場合があります。

SMBCモビットはお申し込みから融資完了まで最短15分です。

手続きは3つのステップのみで完了します。

まずインターネットから申し込みを行い、氏名や生年月日、連絡先など必要な情報を入力します。

次に、スマートフォンで本人確認書類とご本人の写真を撮影して送信します。

その後、審査が行われ、審査結果をSMSやメールでご連絡します。

なお、SMBCモビットでは原則勤務先への電話連絡は行っていません。

審査に通過したら、WEBでご契約手続きを行い融資完了です。

SMBCモビットで即日融資を受けるには

- インターネットから申し込みを行う

- スマートフォンでご本人確認を行う

- 審査完了後、WEBでご契約手続き(最短15分)

即日融資を受けるには、審査受付時間内に申し込みを完了する必要があります。

SMBCモビットの新規申し込みの審査受付時間は9:00~21:00となっているため、21:00以降に申し込みをした場合は、即日融資はできません。

即日融資を希望する場合は余裕をもってなるべく早い時間帯に申し込むのが安心です。

<SMBCモビットの簡単入力シミュレーション>

- 借入可能か確認したい:お借入診断

- 無理のない返済計画を立てたい:返済シミュレーション

今日中に10万円借りるなら

SMBCモビット

カードローン

- お申し込みから最短15分で融資完了

- 来店不要でWEB完結

- 原則電話・郵送物なし

- 審査によりご希望に添えない場合がございます。

- 各種お手続きは、曜日・時間帯によっては翌日の取り扱いとなる場合があります。

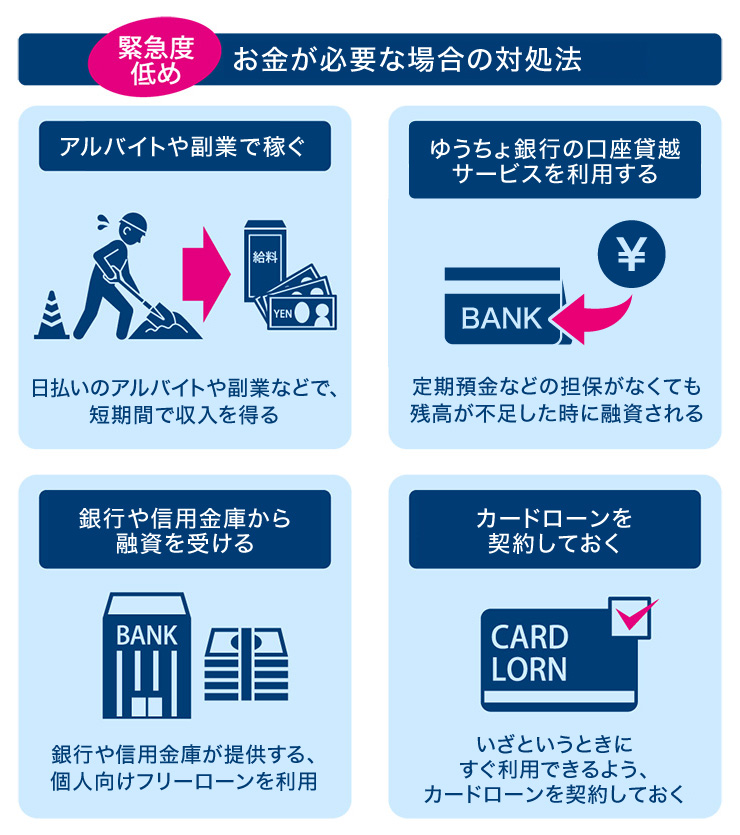

緊急度低め!1週間~1ヵ月以内にお金が必要な場合

臨時でお金が必要になるものの、時間に多少の余裕がある場合は、先に紹介した6つに加えて次のような資金調達方法も考えられます。

アルバイトや副業で稼ぐ

日払いのアルバイトやクラウドソーシングで仕事をすることで、短期間で収入を得ることができます。

ただし副業の場合は、本業の勤務先で副業を禁止していないか、本業以外の時間を確保できるかどうかを注意する必要があります。

ゆうちょ銀行の口座貸越サービスを利用する

ゆうちょ銀行の口座貸越サービスは公共料金やクレジットカードの引き落とし日に入金が間に合わない、給料日前でお金が足りないなど、通常貯金の口座残高が不足したとき、自動的に不足分の融資が受けられるサービスです。

口座貸越サービスを利用するには、申込条件を満たし、審査に通る必要があります。

銀行や信用金庫から融資を受ける

金利を重視してお金を借りたいという場合は上限金利が低めの銀行や信用金庫のフリーローンを検討するとよいでしょう。

また、資金の使い道が決まっている場合は目的別ローンも利用できます。目的別ローンとは、マイカーローンや住宅ローン、リフォームローンなど資金使途が限定されているローン商品です。

目的別ローンは資金使途以外の目的には使えないものの、その分カードローンやフリーローンに比べて金利が低い傾向にあります。「車を買い替えたい」、「自宅の修繕リフォームを行いたい」というときは、目的別ローンが利用できないか検討してみましょう。

カードローンを契約しておく

万一の事態に備えるため、即日融資に対応できるカードローンを契約しておくのもひとつの方法です。カードローンは、契約だけして借り入れしなくても、原則入会金や年会費はかかりません。契約しておけばいざというときに慌てずに対応できるというメリットがあります。

■1ヵ月以内にお金が必要な場合の資金調達方法まとめ

横にスライドしてください

| 方法 | メリット | 注意点 |

|---|---|---|

| アルバイトや副業で稼ぐ |

|

|

| ゆうちょ銀行の口座貸越サービスを利用する |

|

|

| 銀行や信用金庫から融資を受ける |

|

|

| カードローンを契約しておく |

|

|

【職業別】お金が必要なときの対処法

お金が必要なときの対処法は、職業によっても異なります。ここからは、検討すべき借入方法を職業別に紹介します。

会社員の方が検討できる方法

会社員の方は、勤務先の従業員貸付制度や給与の前払いサービスを利用することも選択肢のひとつです。従業員貸付制度は金融機関での事前審査がなく、低金利で借りやすいメリットがあります。

ただし、従業員貸付制度や給与の前払いを利用できるかは企業によって異なります。中には、「勤続年数◯年以上」など条件を定めている場合もあるため、事前に勤務先へ確認してみるとよいでしょう。

専業主婦(主夫)の方が検討できる方法

専業主婦(主夫)の方は、配偶者に収入があれば「配偶者貸付」によってお金を借りられる金融機関があります。配偶者貸付とは、ご本人と配偶者の収入を合算した年収の3分の1まで借りられる制度です。

例えばご本人の年収が60万円で、配偶者の年収が300万円の場合、合算した二人の年収360万円の3分の1である120万円まで借り入れができるようになるしくみです。

これにより、専業主婦(主夫)のように収入が少ない方でも必要な金額を借りられる可能性があります。ただし、配偶者貸付を利用する際は、必ず配偶者の方の同意が必要となります。

大学生の方が検討できる方法

大学生の場合、アルバイトなどで収入があれば学生ローンでお金を借り入れる方法を検討できます。学生ローンとは、学生を対象とした消費者金融のローン商品です。

また、学生の場合は奨学金制度を活用するのも選択肢のひとつです。奨学金制度は大学や地方公共団体、企業、財団などさまざまな団体が実施しており、中には無利子で借り入れができるものもあります。

種類によっては、入学金や授業料だけでなく、生活費に充てられるものもありますので、活用できる奨学金制度がないか確認してみましょう。

無職の方が検討できる方法

無職で収入がなくお金が借りられない場合は、生活福祉資金貸付制度の利用を検討できます。生活福祉資金貸付制度とは、低所得世帯や障害者世帯、高齢者世帯を対象に生活資金の貸付を行う支援制度です。

「就職のために引越したいけど敷金礼金を支払えない」、「生活を再建するために技能を習得したい」といった場合は、生活福祉資金貸付制度を利用できる可能性があります。

また、再就職やスキルアップを目指している方は、「求職者支援制度」を利用することも可能です。求職者支援制度は、就職を目指す方が職業訓練を受講できる制度です。

要件を満たすと、月10万円の給付金を受給しながら、無料の職業訓練を受講することができます。「本人の収入が月8万円以下」などいくつかの受給要件が定められていますので、就職を目指している方は活用できないか確認してみましょう。

今すぐお金が必要でもやってはいけないこと

一刻も早くお金がいる、生活が苦しいなどで困っていても、違法な高金利や犯罪などに巻き込まれないよう以下の点に気を付けることが大切です。

- 「ブラックOK」「審査なし」を謳う業者から借りない

- インターネット上の個人間融資を利用しない

- クレジットカードのショッピング枠を現金化しない

- ギャンブルでお金を増やそうとしない

- 闇バイトに応募しない

「ブラックOK」「審査なし」をうたう業者から借りない

「ブラックでもOK」「審査なし」などの表現で勧誘してくるような業者は違法業者である可能性が高いです。そのような違法業者からお金を借りてしまうと、法外な利息を請求されたり、違法な取り立てや嫌がらせにあったりする可能性があります。「審査なし」などとうたっている違法業者からの借り入れは絶対に避けましょう。

インターネット上の個人間融資を利用しない

SNSやインターネットを通じて、見知らぬ人からお金を借りる「個人間融資」ですが、個人であっても不特定多数に融資を繰り返し行う意思がある場合、貸金業者として登録する必要があります。このような個人間融資は貸金業者として登録をせず、違法で行われていることが多いため、法外な利息を要求されるケースが少なくありません。

クレジットカードのショッピング枠を現金化しない

クレジットカードの現金化とは、商品やサービスの購入をして後払いにする「ショッピング枠」を現金入手のために利用することです。

例えば、「換金性の高い商品や金券類をショッピング枠で購入し、現金化業者によって換金する」方法や「現金化業者が指定した商品を購入し、購入特典としてキャッシュバックを受け取る」などの方法がありますが、これら方法で現金を受け取ったとしても、受け取った金額以上の債務を負うことになります。

さらに現金化業者に提供したカード番号を悪用され、犯罪に巻き込まれたりする恐れがあります。

またクレジットカード会社は、ショッピング枠を換金目的で利用することを会員規約で禁止しているため、規約違反に問われる可能性もあります。

ギャンブルでお金を増やそうとしない

今すぐお金が必要であってもギャンブルでお金を増やそうとするのはやめましょう。必要な金額を借り入れできなかったときに、借り入れできたお金を元手にギャンブルでお金を増やそうとすると、さらに状況が悪化して返済の負担が増す可能性があります。お金を取り戻そうと負のスパイラルに陥ってしまうことも少なくありません。

闇バイトに応募しない

闇バイトとは、犯罪行為の実行役になることで報酬を受け取るアルバイトのことです。最近ではSNSやインターネット上などで募集されており、「短期間で高収入が得られる」といった甘い言葉で勧誘が行われています。

しかし、一度応募すると断っても犯罪行為を強要されたり、個人情報を悪用して脅されたりするなど危険な目に遭うリスクがあります。

相場よりも極端に報酬が高いものや、仕事内容が不明確なものは闇バイトである可能性が高いため、どれだけお金が必要であっても絶対に応募しないようにしましょう。

お金に困らないために日頃からやっておきたいこと

お金に困らないようにするためには、日頃から家計の見直しや先取り貯蓄、資産運用などに取り組むことが大切です。

家計の見直し

適切な収支バランスを保つためには収入と支出を正しく把握しておく必要があります。特に支出については改めて見直してみると、節約できる出費や無駄遣いの習慣が見つかったりするものです。

例えば、「必要以上に高額なスマートフォン料金プランになっていないか」「保障内容が重複している保険に加入していないか」「利用していないサブスクリプションサービスに登録していないか」などを確認してみるとよいでしょう。

先取り貯蓄

お金に困らないようにするためには、先取り貯蓄でいざというときに備えておくことが大切です。

先取り貯蓄とは、収入が入った時点で一定額を貯蓄に回す方法です。先に貯蓄に回すことで使いすぎを防ぎながら、毎月しっかり貯蓄額を確保できるメリットがあります。

急な出費が発生した場合でも積み立てた貯蓄から対応できるため、いざというときにも困りません。

資産運用

資産形成を行うためには、先取り貯蓄だけでなく資産運用に取り組むことも重要です。

資産運用は、値動きがある金融商品へ投資することで利益を得られる可能性があります。例えばNISA制度を活用すれば利益が非課税となるため、税金の負担を抑えながら資産形成に取り組むことができます。

ただし、市場の状況によっては損失が発生することもあるため、リスクを理解した上で取り組むことが大切です。

また、「必ずもうかる」といったうたい文句は投資詐欺である可能性もあるため注意しましょう。

お金を借りる際の注意点

カードローンなどを利用してお金を借りる際は、「金利や手数料をしっかり確認する」「完済までの返済計画を立てる」「繰り上げ返済も検討する」といったことに注意が必要です。

金利や手数料をしっかり確認する

お金を借り入れる際は、必ず金利や手数料を事前にしっかり確認することが重要です。

金融機関では必ず金利が定められており、借入期間や借入金額に応じた利息を支払う必要があります。実際に借り入れた後に「返済負担が大きい」ということにならないよう、適用される金利や総返済額を事前に把握しておきましょう。

また、借り入れに適用される金利は法律によって上限が定められています。法外な金利になっていないかということも確認しておくと安心です。

完済までの返済計画を立てておく

お金を借りる際は、完済するまでの返済計画を立てることも大切です。計画性のない借り入れを行うと、収支バランスを崩してしまったり、借入額が膨らんでしまったりするリスクがあります。

きちんと返済していくためには、総返済額や毎月の返済額を算出した上で、無理なく返済できるスケジュールを立てるようにしてください。

繰り上げ返済も検討する

借り入れ後は、繰り上げ返済の活用についても検討してみましょう。繰り上げ返済とは、毎月決まった返済額に加えて余裕のあるときに追加返済を行う方法です。

繰り上げ返済を行うと総返済額を抑えられるほか、返済期間を短くできるメリットがあります。

家計に余裕があるときや、臨時収入が入ったときなどは、繰り上げ返済の資金に充ててみましょう。

お金が必要ならカードローンがおすすめ!特徴を知った上で活用しよう

すぐにお金が必要という場合は消費者金融系のカードローンがおすすめです。

多くのカードローンがWEB申込に対応しており、当日中に審査を完了することで即日融資が受けられます。今すぐお金を用意しなければならないという場合は、消費者金融系カードローンの利用を検討するとよいでしょう。

またカードローンは、年会費も入会金も原則としてかかりませんので、いざというときに備えて契約しておくと安心です。

今日中に10万円借りるなら

SMBCモビット

カードローン

- お申し込みから最短15分で融資完了

- 来店不要でWEB完結

- 原則電話・郵送物なし

- 審査によりご希望に添えない場合がございます。

- 各種お手続きは、曜日・時間帯によっては翌日の取り扱いとなる場合があります。

よくある質問

Q1:今すぐお金が必要なときはどうしたらいい?

今すぐお金が必要なときは、カードローンを利用することを検討してみましょう。消費者金融系のカードローンであれば最短即日で融資が受けられるなど、便利に利用できます。

その他にも、親族・友人から借りる方法や、質屋を利用する方法、生命保険の契約者貸付制度を利用する方法などが挙げられます。

Q2:近々お金が必要になりそうなときにできることは?

近々お金が必要になりそうなときには、カードローンの契約だけ先にしておくとよいでしょう。カードローンは入会金や年会費などが原則として発生しないため、契約を完了させておくことで必要なときにすぐに借り入れができる安心感があります。

その他にも、アルバイトや副業で収入を得る方法や、金融機関からの借り入れを行う方法などが挙げられます。

Q3:お金がどうしても必要なときに注意するべきことは?

お金がどうしても必要な場合でも、「ブラックOK」「審査なし」をうたう闇金業者から借り入れることはやめましょう。闇金業者を利用すると、法外な利息を請求されたり、違法な取り立てや嫌がらせにあったりする可能性があるためです。

不要なトラブルに巻き込まれないためには、カードローンなど安全な方法で借り入れることが大切です。

今日中に10万円借りるなら

SMBCモビット

カードローン

- お申し込みから最短15分で融資完了

- 来店不要でWEB完結

- 原則電話・郵送物なし

- 審査によりご希望に添えない場合がございます。

- 各種お手続きは、曜日・時間帯によっては翌日の取り扱いとなる場合があります。

東証一部上場企業(現在は東証スタンダード市場)で10年間サラリーマンを務める中、業務中の交通事故をきっかけに企業の福利厚生に興味を持ち社会保障の勉強を始める。以降ファイナンシャルプランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間毎年約100件のセミナー講師なども務める。趣味はフィットネス。健康とお金、豊かなライフスタイルを実践・発信中。

【保有資格】CFP®

金子賢司オフィシャルサイト

金融専門webライター×ファイナンシャルプランナー|金子賢司

モビットカードローン貸付条件

| 利率(実質年率) | 3.0%~18.0% |

|---|---|

| ご利用枠 | 800万円 |

| 遅延損害金 | 年20.0% |

| 担保・保証人 | 不要 |

| ご返済方法 | 借入後残高スライド元利定額返済方式 |

| ご返済期間・回数 |

最長60回(5年)ただし、返済能力その他の事情にかんがみ、 合理的な理由があると当社が認めた場合には、最長106回(8年10ヵ月) |

| 利率 (実質年率) |

3.0%~18.0% |

|---|---|

| 資金使途 | 自由 |

| ご利用枠 | 800万円 |

| 遅延損害金 | 年20.0% |

| 担保・保証人 | 不要 |

| ご返済方法 | 借入後残高スライド元利定額返済方式 |

| ご返済期間・回数 | 最長60回(5年)ただし、返済能力その他の事情にかんがみ、合理的な理由があると弊社が認めた場合には、最長106回(8年10ヵ月) |

関連記事

詳細・お申し込みはこちら

ピックアップ記事

カテゴリ別記事

※お申し込みの曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。

SMBCモビットの

カードローンが

おすすめな理由

お申し込みから最短15分で融資完了※

来店不要で

WEB完結

原則

電話・郵送物

なし

お申し込みの曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。

三井住友カードのその他コンテンツ

お借り入れ条件をご確認のうえ、借りすぎに注意しましょう

返済などでお悩みの方は、弊社の契約する貸金業務に関する指定紛争解決機関へご相談ください。

弊社が契約する貸金業務に係る指定紛争解決機関

![]() 日本貸金業協会

日本貸金業協会

貸金業相談・紛争解決センター 0570-051-051

(受付時間 9:00~17:00 土・日・祝日・12月29日~1月4日を除く)

所在地 〒108-0074 東京都港区高輪3-19-15

三井住友カード株式会社<近畿財務局長(15)第00209号 日本貸金業協会会員第001377号> 〒541-8537 大阪市中央区今橋4-5-15

- 三井住友カード

- LOAN NOTEトップ

- カードローン入門

- 今すぐお金が必要なときの対処法は?即日融資や借りる以外の方法も紹介