カードローン入門

お金がないときはどうする?乗り切るための対処法や注意点、やってはいけないことを解説

お金がないという悩みは、1人ひとりの状況もさまざまでデリケートな問題です。友人の結婚式など冠婚葬祭による急な出費でお金がないという状況もあれば、給料日前はいつもお金がないという人もいるでしょう。

無駄遣いをしているつもりはない人でも、お金がない状況になってしまうのはなぜでしょうか。この記事では、お金がなくなってしまう理由と、お金がないときの対処法についてご紹介します。

- 目次

お金がないときにまず確認が必要なこと

お金がない場合、何が原因なのかを明らかにしていく必要があります。それによって解決策が見えてくることもあります。

お金がない場合にまず確認しておきたいことは下記のとおりです。

- なぜお金がないのか?

- いつまでにいくら必要か?

- 次の収入はいつか?

- その間のやりくりをどうするか?

なぜお金がないのか?

無駄遣いをしているつもりがないのに、なぜかいつもお金がない…。そのようなときはまず、自分の収入と支出の状態を把握できているかどうかを振り返ってみてください。

貯金があったとしても、収入より支出のほうが多ければ、当然ながらお金はだんだん減っていきます。しかし、収入と支出の状態が把握できていないと、支出が収入を超えていても気が付けません。その結果、「なぜかいつもお金がない」「いつのまにか貯金が減っている」という状態になってしまうのです。

いつまでにいくら必要か?

お金がない状況を切り抜けるために、いつまでにいくらのお金が必要かを整理することが必要です。明確な目標を設定することが、収支のバランスを考えるきっかけになります。

いつになれば収入があるか?

必要なお金が手に入る見込みはあるか?ある場合、それはいつなのかを確認します。それによりお金が入るまでに何をすべきか具体的な解決策を検討することができます。

その間のやりくりをどうするか?

お金が入る見込みがあれば、その間の短期的な対処方法を検討することが可能です。お金が入る見込みがない場合は、お金を増やす手段がほかにないか検討しましょう。

お金がないときの対処法

お金がないときは、主に「無駄な支出を減らす」「収入を増やす」「お金を借りる」の3つの方法で対処することができます。

続いての章で、それぞれどのように対処すればよいのか詳しくご紹介します。

無駄な支出を減らす方法

お金がないということは、収入に対して支出が多い状態なので、月々の支出を洗い出し、減らせるものがないか確認しましょう。

固定費を見直す

家賃や水道光熱費、通信費、保険などの固定費が高いと、毎月の支出は多くなってしまいます。節電・節水を心がける、供給会社や契約プランを変更する、保険を見直すといったことは、固定費の削減に有効です。

変動費を見直す

変動費は月によって変動がある支出を指し、食費、被服費、交際費、娯楽費などのことです。外食を減らして自炊をする、衝動買いをしないといった節制が必要です。

家計簿をつけて管理する

収入と支出の状態を把握するには、家計簿をつけるのが一番です。おおよその収入と支出を把握することが重要で、費目を細分化する必要もありません。1~3ヵ月程続ければ、収支の流れを把握できるでしょう。

短期間で収入を増やす方法

急場をしのぐために、短期間で収入を増やすには次のような方法があります。

- アルバイトをする

- 不用品を売却する

それぞれ詳しく解説していきます。

アルバイトをする

一時的にお金がない場合、便利なアプリを活用して日雇いや短期アルバイトをする方法があります。最近では、自宅にいながらクラウドソーシングなどで仕事ができますので、副収入を得る方法が有効です。

不用品を売却する

不要なブランド品やアクセサリーのほか、乗っていない車・バイクなどを売却すれば、お金を作ることができます。ただし、価値があるブランド品などでなければ、あまり高値での買い取りは期待できません。

中長期で収入を増やす方法

一時的な増収だけではなく、中長期で収入を増やす方法を見つけていかなくては、根本的な解決にはなりません。

- 本業を頑張る

- 副業を始める

- 転職活動を行う

- 支援制度を利用する

本業を頑張る

本業で昇給などによって収入を増やす方法を検討しましょう。資格を取得することで給料が増える可能性があります。また長期的に見れば自分のスキルアップにもつながります。資格手当や奨励金が出る会社もありますので、改めて会社の就業規則を確認しましょう。

副業を始める

時間や体力に余裕があるなら、副業を始めるのもひとつの方法です。週に1回または1日数時間から働けるアルバイトや在宅でできる仕事を選べば、本業の合間に働いて収入を増やすことができる可能性があります。ただし、企業に勤めている方は、会社の規定に抵触しないかを確認してから始めるようにしてください。

転職活動を行う

本業で昇給が見込めない場合や副業が行えない場合は、転職も視野に入れましょう。自分のスキルを活かした会社や、給与水準の高い業界へ転職するなどで収入アップを図ることも有効です。転職時の収入アップのためにも資格取得に力を入れることが大切です。

支援制度を利用する

生活や住居に困っている場合は、要件を満たすことで国の支援制度を利用できる可能性があります。生活困窮者自立支援制度、生活保護制度、社会保険料・税金の支払いが猶予される制度などを、確認してみましょう。

お金を借りる方法

お金がないときは、一時的に下記のような方法で借り入れを行う方法もあります。

それぞれどのような借入方法か詳しくご紹介します。

家族や友人から借りる

各種支払いの滞納をするよりも、いったんは家族に相談してみましょう。何らかの解決策が見つかるかもしれません。

ただし家族や友人から借りる場合、返済が遅れると信頼関係が崩れるきっかけにもなってしまいます。どれだけ親しい間柄の人であっても、きちんと借用書を作成して約束どおり返済を行いましょう。

カード付帯のキャッシングを利用する

クレジットカードには、ショッピング枠とは別に、ATMなどで現金を引き出して借り入れが行える「キャッシング機能」が付帯されていることがあります。すでにクレジットカードを保有している場合は、設定されているキャッシング枠の範囲内ですぐに借り入れを行える可能性があります。

ただし、すべてのクレジットカードにキャッシング機能が自動で付帯されているわけではありません。キャッシング枠が設定されていない場合は、カード会社に対して別途申し込み手続きを行い、審査を受ける必要があります。

質屋を利用する

質入れできる品物があれば、質屋の利用も検討してみましょう。質屋では、腕時計やブランドバッグ、貴金属など価値のあるものを担保として預け入れることで、お金を借りることができます。

ただし、借りられる金額は質入れするものの査定額によって決められる点に注意が必要です。

なお、質屋では期限内に元金と利息を返済することで預けた品物が返却されるため、近いうちに返済できる見込みがあるときに向いている方法です。

生命保険の契約者貸付を利用する

生命保険には契約者貸付制度が利用できるものがあります。契約者貸付制度とは、保険の解約返戻金の範囲内で借り入れが行える制度です。

保険を解約せずに資金調達が行えるメリットがあり、万が一の保障や積立などを崩さずに急な出費に対応することができます。

ただし、契約者貸付制度は貯蓄性のある生命保険で利用できる制度で、掛け捨ての医療保険などでは取り扱っていません。解約返戻金がある保険商品に加入している場合は、契約者貸付制度が利用できないか確認してみるとよいでしょう。

定期預金担保貸付を利用する

金融機関で定期預金を預け入れている場合は、定期預金担保貸付を活用できます。定期預金担保貸付とは、預けている定期預金を担保に借り入れが行える制度です。「一時的にお金が必要だけど定期預金を解約したくない」という場合は、定期預金担保貸付の活用が向いているかもしれません。

カードローンを利用する

カードローンは、消費者金融業者や銀行や信販・クレジットカード会社などが提供する、個人向け融資に特化したサービスです。利用限度額内であれば何度でも借り入れができます。

コンビニや銀行のATMを利用して融資を受けたり返済したりすることができるため、利便性の高さが特徴です。インターネットから申し込み、直接自分の支払い口座に振り込むサービスを提供している場合もあります。

カードローンは、提供している発行元によって、下記のような違いがあります。

消費者金融系カードローン

消費者金融業者が提供するカードローンは、最短即日など、融資までの時間が非常に短いのが特徴です。最高金利は17.0%~18.0%程度となっています。

消費者金融系カードローンの最大の魅力は利便性の高さでしょう。申し込みはWEBで完結し、店頭窓口などへ出向く必要がありません。最近ではスマホアプリから借り入れや返済ができるものが増えており、原則24時間、手続きを行うことができます。

今日中に10万円借りるなら

SMBCモビット

カードローン

- お申し込みから最短15分で融資完了

- 来店不要でWEB完結

- 原則電話・郵送物なし

- 審査によりご希望に添えない場合がございます。

- 各種お手続きは、曜日・時間帯によっては翌日の取り扱いとなる場合があります。

銀行系カードローン

メガバンクや地方銀行が提供している銀行系カードローンは、最高金利は14.0%~15.0%程と低めに設定されており、銀行がサービスを提供しているということで安心感があります。一方で、お申し込みから融資までの時間は比較的長く、遅ければ1週間程かかることもあります。

また、地方銀行では、利用者を営業エリア内に居住している人に限定しているケースも珍しくありません。銀行系カードローンを利用する際は、申込条件や融資までにかかる時間を確認しておくとよいでしょう。

信販・クレジット系カードローン

信販会社やクレジットカード会社が提供しているカードローンは、銀行系に比べると金利が高めの傾向にありますが、商品によっては金利が低いもの、借入限度額の枠に応じた金利が設定されているものがあります。消費者金融系や銀行系カードローンと同様にWEB上での申し込みに対応しており、来店不要で申し込みが行える利便性があります。

また、最短即日融資に対応しているところもあり、すぐにお金を借りたいときにも便利な借入方法です。

フリーローンを利用する

銀行や信用金庫では、カードローンのほかに「フリーローン」も取り扱っています。

フリーローンとは、原則資金使途を問わないローン商品です。そのため、カードローンのように借り入れたお金を自由に使えるメリットがあります。

ただし、フリーローンは一度に決まった金額を借り入れる「証書貸付」のローン商品となっており、カードローンのように利用枠内で繰り返し借り入れることはできません。

また、返済は毎月定められた金額を返す方法が一般的で、繰り上げ返済を行うときは書面での手続きが必要となったり、手数料がかかったりする場合があります。

目的別ローンを利用する

銀行や信用金庫では、資金使途が定められた目的別ローンの借り入れも行うことができます。具体的には、住宅ローンや教育ローン、カーローンなどが挙げられます。

目的別ローンは資金使途が限定されていることから、一般的にカードローンやフリーローンに比べて金利が低い傾向にあり、返済の負担を軽減できるメリットがあります。

ただし、ローンによっては見積書や領収書などで資金使途の確認が行われることもあるため、その分手続きに手間がかかることもある点に注意が必要です。

お金がない人に当てはまる特徴

お金がない人には、共通して見られるいくつかの特徴があります。

- 収支を把握していない

- 浪費や衝動買いが多い

- 預貯金をしていない

収支を把握していない

毎月どれくらいのお金が入ってくるかは何となく分かっていても、どれくらいのお金が出ていくのかについて正しく把握していない人は珍しくありません。

毎月の支出を正しく把握していなければ、「これくらい大丈夫だろう」とつい財布の紐が緩んでしまうことにつながります。結果として支出が収入を上回ってしまい、健全な家計を保つことが難しくなります。

浪費や衝動買いが多い

お金がない人は、欲しいものがあるとすぐ購入してしまい、毎月の支出の内訳を見たときに浪費が多いことに気が付く傾向にあります。そのときの勢いや感情に任せて無駄遣いをしてしまうので、後から振り返って後悔することもしばしばです。

衝動買いが多いことから、毎月支出が膨らんでしまい、常に支払いに追われる状況に陥るケースも少なくありません。

預貯金をしていない

お金がない人は毎月の家計に余裕がないため、万が一の際に備えた預貯金がない傾向にあります。月々の支払いで精いっぱいになってしまうことから、家電の買い替えや冠婚葬祭など予想外の出費に対応できないケースも多く見られます。

予期せぬ出費に対応するためには、毎月少しずつでも貯蓄に取り組むことが大切です。

お金がないときの注意点

お金がないときでも、支払いの滞納に注意しましょう。信用情報に記録される可能性があります。

家賃やスマホの利用料金などの滞納に注意する

家賃やスマホをクレジットカード払いにしている場合は、支払いを滞納すると信用情報に記録される可能性があります。その結果、いま住んでいる家に住めなくなったり、スマホの新規契約ができなくなったりする可能性があります。

どうしても支払いが難しいときには、無断で滞納するのではなく、まずは借入先に事情を説明して、相談してみましょう。

お金を借りる際は計画的に利用する

カードローン、キャッシング、クレジットカードなども支払いが遅れると遅延損害金が発生したり信用情報に記録されたりするため、家賃などと同様に注意が必要です。返済できる目途や金額をきちんと確認したうえで利用することが大切です。

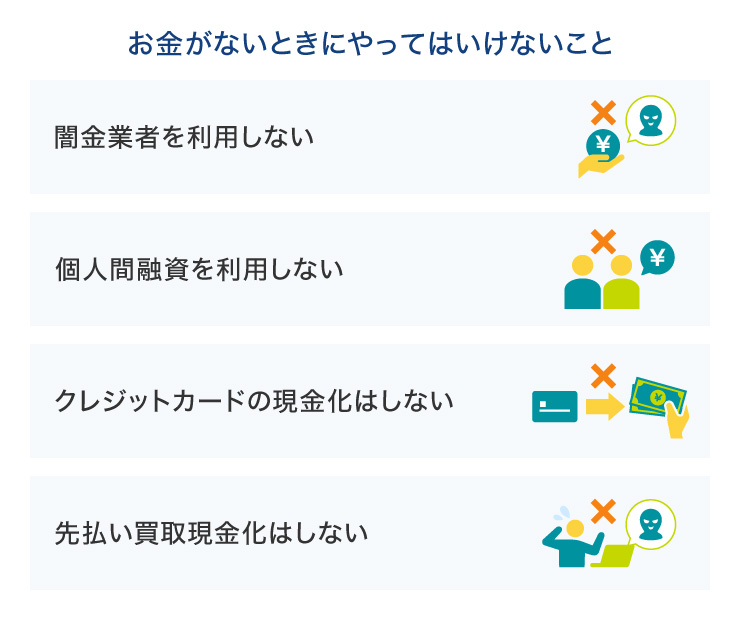

お金がないときにやってはいけないこと

お金がないときでも、絶対に避けるべきことがいくつかあります。それぞれご説明します。

闇金業者を利用しない

闇金業者とは、貸金業者としての登録を行わずに貸付を行っている違法業者です。「ブラックOK」「誰でも借りられる」といった言葉で勧誘を行っており、一度借りてしまうと法外な利息を請求されたり、個人情報を悪用されたりするケースが見られます。

借り入れを行うときは絶対に闇金業者を利用せず、必ず貸金業者として認可を受けている業者を利用するようにしましょう。

個人間融資を利用しない

個人間融資とは、SNSなどで知り合った人との間でお金の貸し借りを行うことです。個人間融資自体は違法ではないものの、見知らぬ人とお金の貸し借りを行うことはトラブルにもつながりかねません。

また、中には闇金業者が個人を装って貸付を行っているケースもあるようです。安全にお金を借りるためにも個人間融資は利用せず、貸金業者として登録を受けているとこから借り入れを行うことが大切です。

クレジットカードの現金化はしない

クレジットカードの現金化とは、カードのショッピング枠を利用して現金を得る方法です。インターネットなどで現金化の広告を見かけることがありますが、カード会社の規定では現金化を禁止行為としています。

もしカードを現金化に利用したことが発覚した場合は、カードの利用停止や強制退会などのペナルティを受けることもあります。犯罪や思わぬトラブルに巻き込まれるリスクもありますので、絶対に利用しないようにしましょう。

先払い買取現金化はしない

先払い現金化とは、業者が商品を買い取ることを前提に代金を支払い、その後高額な違約金を請求してくる闇金の手口です。加えて、提供した個人情報を悪用されるケースもあり、トラブルや犯罪に巻き込まれるリスクがあります。

「今すぐ現金化」、「手軽に現金」といった甘い謳い文句で勧誘している業者は、闇金業者の可能性が高いため利用しないようにしましょう。

お金を借りる場合、どの方法がおすすめ?

今回ご紹介した3つのお金を借りる方法には一長一短がありますが、日常的に使い勝手がいいのは、限度額内ならいつでも借入可能なカードローンやカード付帯のキャッシングサービスです。

特に個人向けの融資サービスに特化し、24時間利用可能などの利便性の高さが魅力のカードローンがおすすめです。ただし、お金がないからと安易に借りようとすることは避けましょう。家計を見直して、返済計画が立てられるよう収支のバランスを把握したうえで、カードローンに申し込むようにしてください。

カードローンは、持っているだけであれば原則として年会費などの維持費がかかりません。申し込んでおき、いざというときに、いつでも使えるようにしておくと便利です。

<SMBCモビットの簡単入力シミュレーション>

- 借入可能か確認したい:お借入診断

- 無理のない返済計画を立てたい:返済シミュレーション

お申し込みから最短15分で融資完了!即日融資対応のSMBCモビット

カードローンのSMBCモビットなら、お申し込みはWEBで完結、スマートフォンからのお申し込みも可能です。お借り入れが可能かどうか、すぐに分かる10秒簡易審査結果表示があり、本審査を経て契約可能であればお申し込みから最短15分で融資が完了します。

ご契約後は、スマートフォンで原則24時間、お借り入れ・ご返済ができます。銀行振込によるお借り入れやインターネット返済のほか、SMBCモビット公式スマホアプリを利用して、セブン銀行ATM・ローソン銀行ATMでのカードレスでのお借り入れ・ご返済が可能です。またSMBCモビットで借り入れたお金をPayPayマネーへチャージすることもできるため、大変便利です。

■SMBCモビットの特徴

24時間申込対応:毎月最終月曜日の2:00~7:00の間はメンテナンスのためお申し込みできません。

10秒簡易審査結果表示:別途本審査がございます。

最短15分で融資完了:お申し込みの時間帯や審査の状況により、融資完了までにお時間がかかる場合があります。

今日中に10万円借りるなら

SMBCモビット

カードローン

- お申し込みから最短15分で融資完了

- 来店不要でWEB完結

- 原則電話・郵送物なし

- 審査によりご希望に添えない場合がございます。

- 各種お手続きは、曜日・時間帯によっては翌日の取り扱いとなる場合があります。

よくある質問

Q1:お金がないときの対処法は?

慢性的にお金がない場合は、まず家計を見直して固定費や無駄遣いを減らすようにしましょう。一時的にお金が足りない場合は、短期アルバイトや不用品を売却するなどして収入を増やす方法があります。また、安定した収入があれば、カードローンを利用して一時的にお金を借りることも方法のひとつです。

Q2:今すぐお金が必要なとき、借りる方法は?

急にお金が必要になった場合、カードローンか、クレジットカードに付帯するキャッシングサービスの利用をおすすめします。特に、カードローンは個人向けの融資に特化したサービスですので、利用限度額内であれば何度でも借り入れが可能です。

Q3:どのカードローンがおすすめ?

おすすめは、SMBCモビットのような、消費者金融系のカードローンです。最短即日といった、融資までのスピードが早いという特徴があります。スマートフォンがあれば簡単に申し込める利便性の高さも魅力です。

今日中に10万円借りるなら

SMBCモビット

カードローン

- お申し込みから最短15分で融資完了

- 来店不要でWEB完結

- 原則電話・郵送物なし

- 審査によりご希望に添えない場合がございます。

- 各種お手続きは、曜日・時間帯によっては翌日の取り扱いとなる場合があります。

モビットカードローン貸付条件

| 利率(実質年率) | 3.0%~18.0% |

|---|---|

| ご利用枠 | 800万円 |

| 遅延損害金 | 年20.0% |

| 担保・保証人 | 不要 |

| ご返済方法 | 借入後残高スライド元利定額返済方式 |

| ご返済期間・回数 |

最長60回(5年)ただし、返済能力その他の事情にかんがみ、 合理的な理由があると当社が認めた場合には、最長106回(8年10ヵ月) |

| 利率 (実質年率) |

3.0%~18.0% |

|---|---|

| 資金使途 | 自由 |

| ご利用枠 | 800万円 |

| 遅延損害金 | 年20.0% |

| 担保・保証人 | 不要 |

| ご返済方法 | 借入後残高スライド元利定額返済方式 |

| ご返済期間・回数 | 最長60回(5年)ただし、返済能力その他の事情にかんがみ、合理的な理由があると弊社が認めた場合には、最長106回(8年10ヵ月) |

関連記事

詳細・お申し込みはこちら

ピックアップ記事

カテゴリ別記事

※お申し込みの曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。

SMBCモビットの

カードローンが

おすすめな理由

お申し込みから最短15分で融資完了※

来店不要で

WEB完結

原則

電話・郵送物

なし

お申し込みの曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。

三井住友カードのその他コンテンツ

お借り入れ条件をご確認のうえ、借りすぎに注意しましょう

返済などでお悩みの方は、弊社の契約する貸金業務に関する指定紛争解決機関へご相談ください。

弊社が契約する貸金業務に係る指定紛争解決機関

![]() 日本貸金業協会

日本貸金業協会

貸金業相談・紛争解決センター 0570-051-051

(受付時間 9:00~17:00 土・日・祝日・12月29日~1月4日を除く)

所在地 〒108-0074 東京都港区高輪3-19-15

三井住友カード株式会社<近畿財務局長(15)第00209号 日本貸金業協会会員第001377号> 〒541-8537 大阪市中央区今橋4-5-15

- 三井住友カード

- LOAN NOTEトップ

- カードローン入門

- お金がないときはどうする?乗り切るための対処法や注意点、やってはいけないことを解説