カードローン入門

審査が甘い・ゆるいカードローンはある?審査で見られる項目と通りやすくするポイントを解説

審査が甘い・ゆるい、または審査なしのカードローンは存在しません。

金融機関が貸し付けを行う際は、申込者の返済能力を調査する義務があるため、どのカードローンでも必ず審査が実施されます。

本記事では、なぜ審査が甘い・ゆるい、または審査なしのカードローンが存在しないのか、またカードローンの審査で確認されるポイントについてご説明します。

この記事でわかること

- 審査が甘い・ゆるい、または審査なしのカードローンがない理由は、返済能力の調査が法律で義務付けられているから

- 「審査が甘い・ゆるい」「審査なし」と広告している業者は違法業者であるため、注意が必要

- カードローンの審査では、主に信用情報、借入状況、本人属性の3つの項目がチェックされる

今日中に10万円借りるなら

SMBCモビット

カードローン

- お申し込みから最短15分で融資完了

- 来店不要でWEB完結

- 原則電話・郵送物なし

- 審査によりご希望に添えない場合がございます。

- 各種お手続きは、曜日・時間帯によっては翌日の取り扱いとなる場合があります。

- 目次

審査が甘い・ゆるい、または審査なしのカードローンがない理由

カードローンを提供する金融機関や貸金業者は、「銀行法」や「貸金業法」に基づいて貸し付けを行っています。銀行も貸金業者も、融資の際には申込者の属性や収入などを審査し、返済能力を調査する必要があります。

従って、審査が甘い・ゆるい、または審査なしのカードローンは存在しません。

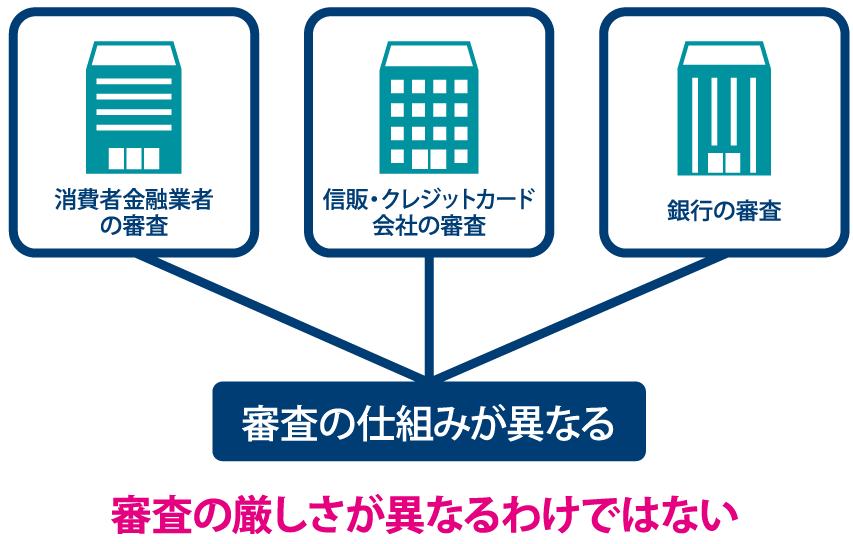

また、「銀行系カードローンは審査が厳しい」「大手より中小規模のローン会社のほうが審査が甘い、ゆるい」といった話を耳にすることがあるかもしれません。

しかし、審査基準は各金融機関や貸金業者によって異なっており、どのような点が重視されているかは公開されていません。そのため、「○社より×社のほうが審査が甘い」など一概に審査の難易度を比較することはできません。

銀行・貸金業者ともに審査が甘い・ゆるい、または審査なしのカードローンが存在しない理由は、以下のとおりです。

|

返済能力を調査する義務がある

貸金業法第13条により、貸金業者が個人に貸し付けをする場合には、返済能力の調査を行う必要があります。返済能力の調査にはクレジットやローンなどの申し込みや支払いに関する記録である「信用情報」が使われます。

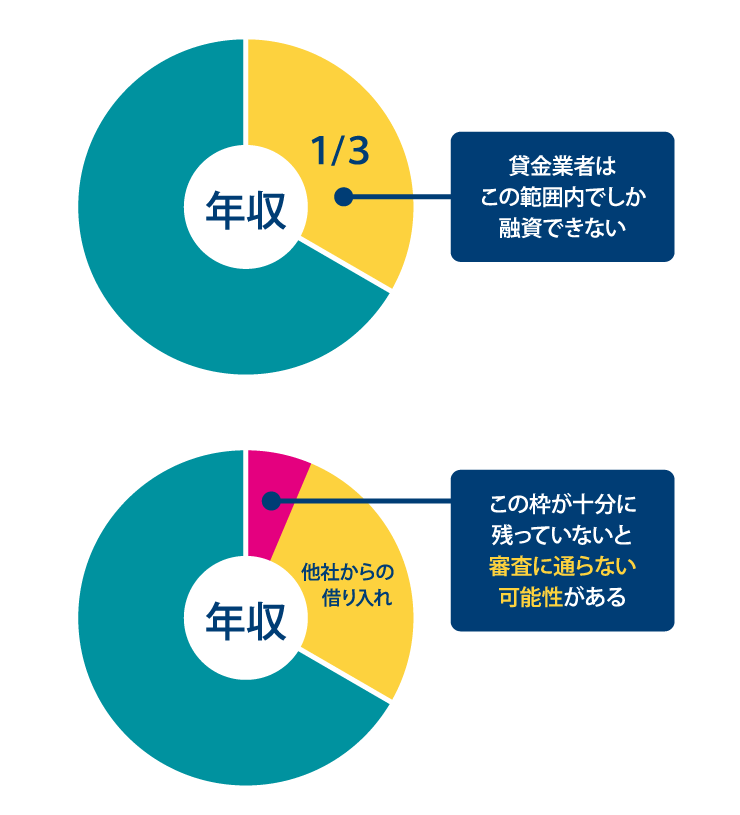

返済能力を超える貸し付けの禁止(総量規制)

貸金業法第13条の2により、個人の返済能力を超える貸し付けを防ぐため、貸金業者は個人の年収の3分の1を超える貸し付けが原則として禁止されています。

この制度を「総量規制」といいます。

例えば複数の貸金業者から借り入れがある場合、すべての貸金業者からの合計金額が年収の3分の1以内である必要があります。

つまり、年収300万円の人であれば、最大でも100万円までしか借りることができません。

総量規制は貸金業者を対象とした規制であり、銀行法が適用される銀行は対象となりませんが、銀行も自主規制を設けていますので、「上限なくいくらでも借りられる」というわけではありません。

銀行でも年収に対して大きな借り入れは難しくなります。

審査が甘いなどの表示の禁止

貸金業法第16条において貸金業者は、「実際のものよりも著しく有利であると人を誤認させるような表示」などを禁止されています。

「審査が甘い」「審査がゆるい」「審査なし」といった表現は、返済能力がない人にも借り入れが可能であると誤解されるため、違法となります。

以上の点から、必ず審査に通る、あるいは審査の甘いカードローンはありません。

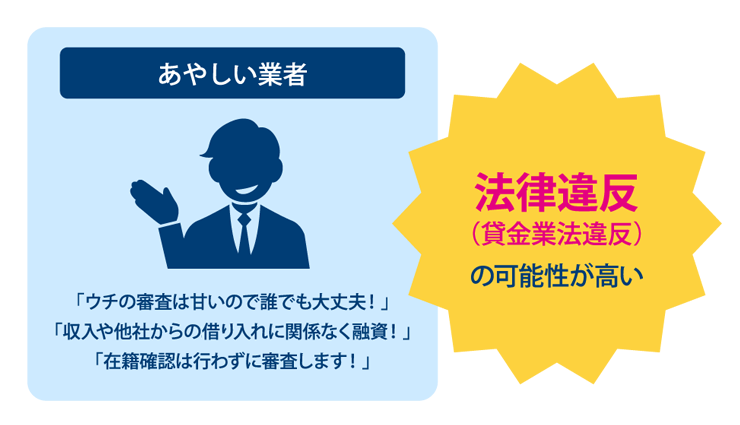

「審査が甘い」と広告している業者には注意が必要

カードローンの申し込みにあたって注意したいのが、「審査が甘い」「審査がゆるい」といった広告をしている業者です。

前述のとおり、カードローンを提供する貸金業者には、審査をする義務がありますし、「審査が甘い」「審査がゆるい」といった宣伝自体も貸金業法第16条で禁止されている違法行為となります。

このような違法業者から借り入れをすると、後々大きなトラブルに巻き込まれる可能性も高いため、絶対に利用しないようにしましょう。

ネット上の個人間融資は危険がいっぱい

違法業者と合わせて注意したいのが、SNS上などで行われる個人間融資です。

最近では、SNSや掲示板を通じて見知らぬ人とやり取りし、個人間でお金の貸し借りを行うケースについて、金融庁が警告しています。この中には個人を装った闇金業者が貸し付けを行っているケースも多く、高金利で貸し付けられたり、個人情報が悪用されたりするといったトラブルが報告されています。

不要なトラブルを避けるためにも、金融庁の登録貸金業者情報検索ページを利用して登録を受けている貸金業者から借り入れを行うようにしましょう。

別ウィンドウで金融庁のサイトへ遷移します。

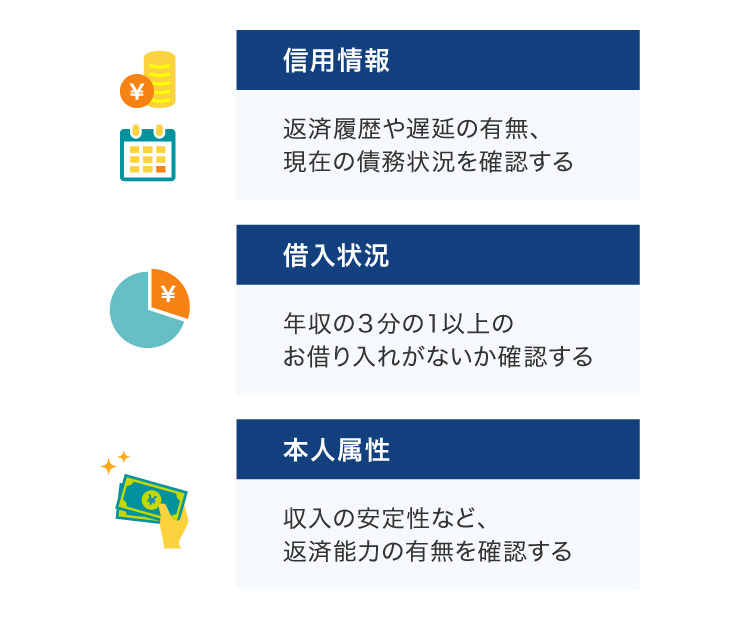

カードローンの審査で主に見られる3つの項目

繰り返しになりますが、各貸金業者は審査基準を公表していないため、詳細を把握することができません。

ただし、申し込み時に入力する勤務先や勤続年数、年収などから返済能力があるか、主に以下の3点を総合的にチェックしていると推測できます。

信用情報

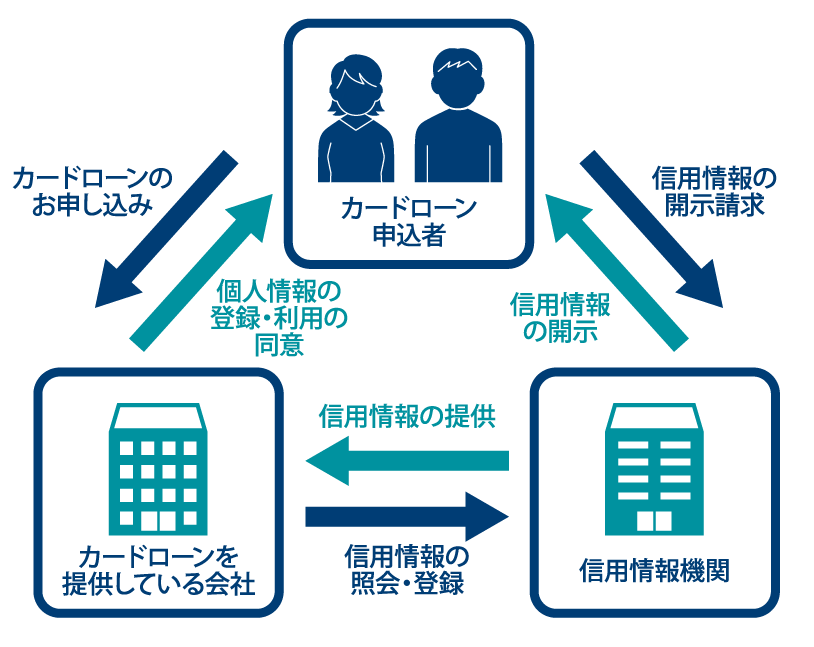

信用情報とは、ローンやクレジットカードの取引に関する履歴のことです。信用情報はCIC、JICC、全国銀行個人信用情報センターなどの信用情報機関に登録されています。

カードローンを提供している会社は、信用情報機関に情報を照会し、他社の借入状況、ローンやクレジットカードなどの契約内容や支払状況、残高などの情報をチェックし、各社の基準で審査を行っています。

■信用情報が照会される流れ

繰り返す延滞も信用情報に影響

例えば「過去に一度、数日間返済が遅れた」程度であれば、審査が不利になることは基本的にはありません。

しかし、延滞を放置していたり、延滞期間が長期にわたったりした場合は審査にとおりにくくなる可能性があります。

信用情報機関において「延滞」の異動情報は、以下のように定義されています。

| CIC | 返済日より61日以上または3ヵ月以上の支払遅延(延滞)があるもの、またはあったもの |

|---|---|

| JICC | 入金予定日から3ヵ月以上何ら入金がなく元金、利息ともに遅延している情報 |

| 全国銀行個人信用情報センター | 約束の返済日が過ぎても一定の期間ご返済をされなかったことを示す |

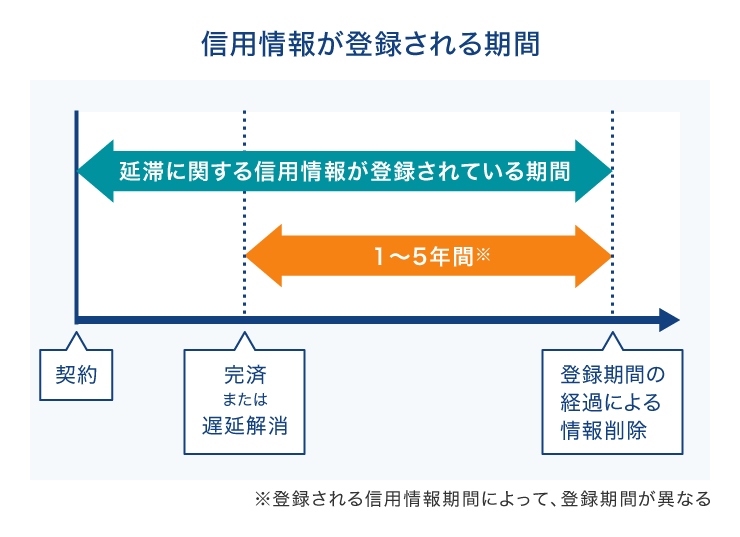

つまり、ローンやクレジットカードなどの返済を2~3ヵ月以上延滞すると、その事実が信用情報機関に登録されます。登録されたデータは、間違いでない限り利用者都合で消去することはできず、内容を変更することもできません。

データは、延滞・遅延状態が解消した後も5年間、信用情報機関に登録され、信販・クレジットカード会社や金融機関の照会に応じて開示されるため、審査への影響は避けられません。

■信用情報が登録される期間について

借入状況

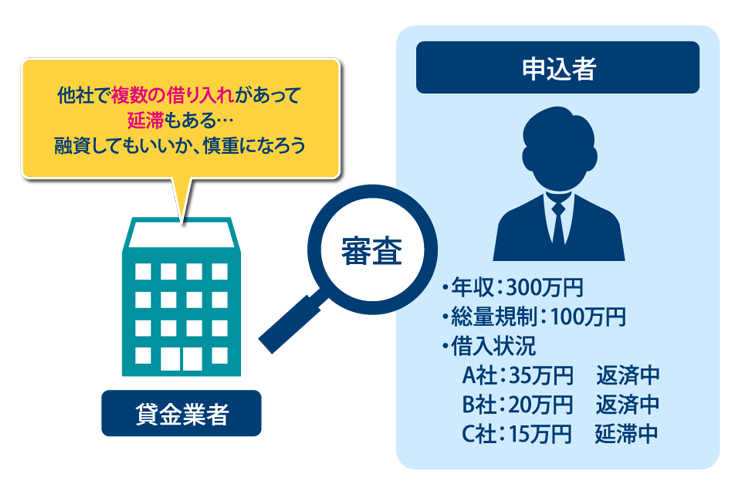

カードローンの審査で重視されるのが現在の借入状況です。

他社の借入状況は信用情報機関への照会で確認できます。他社からの借り入れがあるからといって、審査に不利になるわけではありませんが、「総量規制」に抵触すると、審査に通らない可能性があります。

ただし、住宅ローンや自動車ローンは総量規制の対象外のため、借入総額に含まれません。

例えば、住宅ローンなどの借入金額が年収の3分の1を超えていた場合でも、審査により返済能力があると認められれば、カードローンの借り入れが可能です。

また、総量規制だけでなく、借入件数や毎月の返済状況も審査に影響します。収入に見合わない複数の借り入れ、延滞などがあれば返済能力がないと判断されることがあります。

■複数の借り入れがある場合の例

申込者の属性

カードローンを提供している多くの会社が申込条件としているのが「満20歳以上」「安定した定期収入があること」の2点です。この条件を満たしていない場合、申し込み自体ができません。

なお、成人年齢引き下げに伴い、18歳、19歳でも申し込み可能な場合もあります。詳細は各社の条件を事前に確認してください。

その他にチェックされるのは、主に次のような項目です。

<審査時にチェックされる本人の属性>

|

申し込み時に入力する情報はすべて審査の判断材料になります。返済能力があるかどうかのポイントとなるのは「職業/勤務先」「勤続年数」「年収」でしょう。

また、カードローンの審査では、「持ち家は審査に有利」「自営業は審査にとおりにくい」といった話を耳にすることがあります。しかし実際にはさまざまな要素を総合的に判断しているため、単一の条件だけで「審査に有利」や「不利」と断定することはできません。審査に通るかどうかは、実際に申し込みをしてみないと分からないのです。

カードローンの審査に通らない主な理由

金融機関によって審査基準は異なりますが、カードローンの審査に通らない主な理由は下記のとおりです。

短期間に複数のカードローンに申し込んでいる

短期間で複数社にカードローンの申し込みを行うと、審査に通らない可能性があります。

審査では、申込者の信用情報がチェックされており、ローンやクレジットカードなどの申込記録も残るため、他社への申し込み状況も把握されるからです。

また、短期間に複数社に申し込んでいると、「切羽詰まってお申し込みをしているのではないか」「お金にルーズなのではないか」「計画性がないのではないか」といった印象を持たれ、審査に影響してしまいます。

現在もしくは過去に支払いの滞納をしている

ローンやクレジットカード、携帯電話端末代の分割払いなどで支払いを滞納すると、その情報は信用情報に記録されます。特に

|

などの異動情報が残っている場合、「返済能力に問題がある可能性が高い」と判断されやすく、審査に通らないケースが多くなります。

収入が不安定

金融機関は「毎月確実に返済できるか」を重視するため、安定した収入がない場合は審査に通りにくくなります。

主な理由は以下のとおりです。

|

ただし、転職したばかりで在職期間が短くても、年収アップにつながる転職もあるため、必ずしも「返済能力がない」とみなされるわけではありません。

審査が不安な場合はセルフチェックやお借り入れ診断がおすすめ

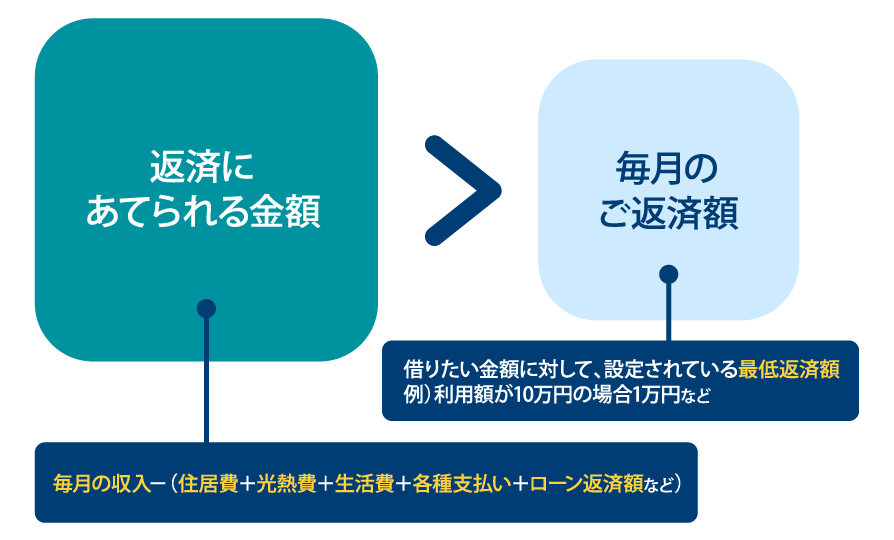

審査が甘くないと聞くと「審査に通らないのでは…」と不安になるかもしれませんが、自分の返済能力をセルフチェックすることができます。

基本は、毎月の返済額が、毎月返済にあてられる金額よりも小さければ返済能力はあると考えられます。

■簡単なセルフチェックの例

また大手消費者金融の場合、申し込み前に借り入れが可能かどうかを簡単に診断できるツールが用意されています。審査に通るか不安な方はお借入診断を、返済可能かどうかセルフチェックをしたい方は、返済シミュレーションを活用するのがよいでしょう。

ただし、実際の審査は提供された情報をもとに総合的に判断されるため、お借入診断の結果とは異なる場合があります。

今日中に10万円借りるなら

SMBCモビット

カードローン

- お申し込みから最短15分で融資完了

- 来店不要でWEB完結

- 原則電話・郵送物なし

- 審査によりご希望に添えない場合がございます。

- 各種お手続きは、曜日・時間帯によっては翌日の取り扱いとなる場合があります。

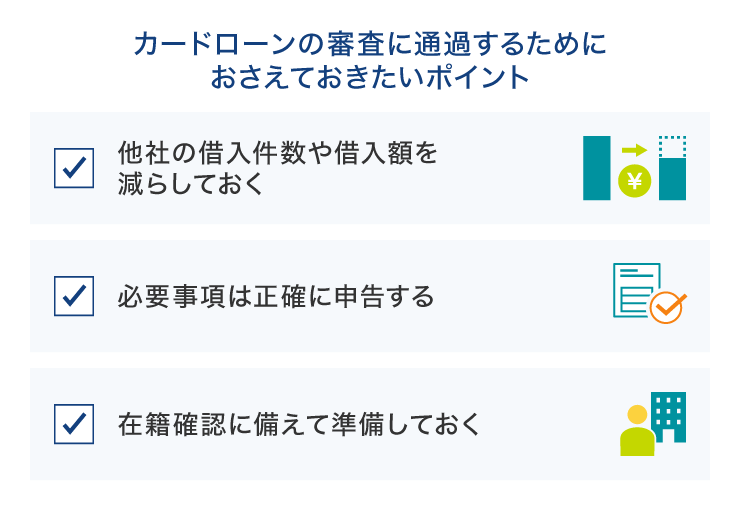

カードローンの審査に通過するためにおさえたいポイント

カードローンを申し込む際に気をつけたいのは、「他社の借入件数や借入額を減らしておく」「必要事項は正確に申告する」「在籍確認に備えて準備しておく」の3つです。

1.他社の借入件数や借入額を減らしておく

カードローンの審査では、他社からの借入件数や借入額が多いほど審査に不利になります。

特に消費者金融は「総量規制」の対象であり、年収の3分の1を超える借り入れがある場合、新たな借り入れは原則できません。

そのため審査に通過するためには、返済できる分は事前に返しておくなど、借入件数・借入額を減らしておくことが重要です。

2.必要事項は正確に申告する

申告内容に誤りがあると、確認に時間がかかり、審査がスムーズに進みません。基本情報は正確に入力しましょう。

また、カードローンを提供する金融機関が定める申込条件を事前に確認しましょう。

3.在籍確認に備えて準備しておく

カードローンの審査では、申込者が申告した勤務先で実際に働いているかを確認する、在籍確認が行われます。

方法は勤務先への電話による確認のほか、書類提出で対応できるケースもあります。

スムーズに在籍確認を完了させるために、

|

などの準備をしておくと安心です。

なお、SMBCモビットは原則として電話による在籍確認はありません。勤務先への電話が不安な人でも利用しやすい点が特徴です。

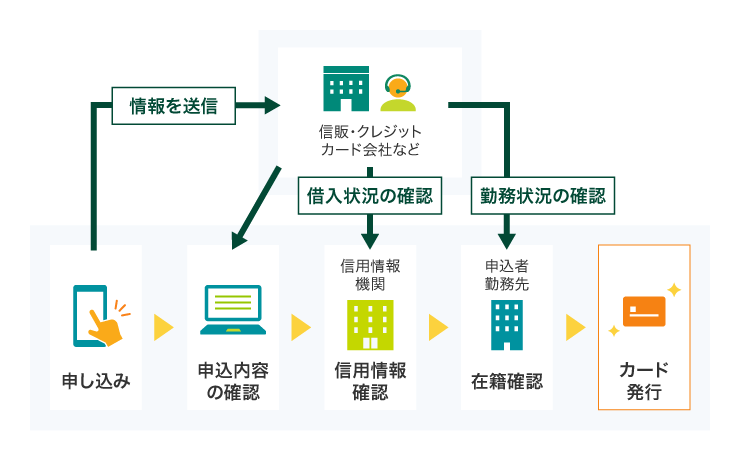

カードローンの審査の流れ

多くの貸金業者や金融機関では、WEB上でカードローンを申し込むことが可能です。氏名や住所、生年月日、年収、勤務先など必要な項目を入力後、その情報をもとに審査が実施されます。

また、その際は信用情報機関に信用情報の照会が行われ、ローンやクレジットカードの利用状況、支払状況に関する情報もチェックされます。

審査では継続的に安定した収入があるかも重要なポイントとなります。申込者の返済能力を判断するために「申告した勤務先で本当に働いているのか」を確認する在籍確認も実施されます。

在籍確認の方法は各社によって異なりますが、勤務先への電話連絡または書類提出などが一般的です。

審査通過後、契約手続きを完了すると借り入れが可能になります。なお、申込方法によってはカードの発行を選択でき、カードレスで利用することも可能です。

SMBCモビットならお申し込みから最短15分で融資完了

カードローンのSMBCモビットなら、お申し込みはWEBで完結、スマートフォンからのお申し込みも可能です。お借り入れが可能かどうか、すぐに分かる10秒簡易審査結果表示があり、本審査を経て契約可能であれば最短15分で融資が完了します。

ご契約後は、スマートフォンで原則24時間、お借り入れ・ご返済ができます。銀行振込によるお借り入れやインターネット返済のほか、SMBCモビット公式スマホアプリを利用して、セブン銀行ATM・ローソン銀行ATMでのお借り入れ・ご返済が可能です。またSMBCモビットで借り入れたお金をPayPayマネーへチャージすることもできるため、大変便利です。

10秒簡易審査結果表示:別途本審査がございます。

最短15分で融資完了:お申し込みの時間帯や審査の状況により、融資完了までにお時間がかかる場合があります。

■SMBCモビットの特徴

24時間申込対応:毎月最終月曜日の2:00~7:00の間はメンテナンスのためお申し込みできません。

10秒簡易審査結果表示:別途本審査がございます。

最短15分で融資完了:お申し込みの時間帯や審査の状況により、融資完了までにお時間がかかる場合があります。

SMBCグループのカードローン

SMBCモビットは三井住友銀行をはじめとする、SMBCグループの消費者金融系カードローンです。メガバンクグループの傘下であり、コールセンターの応対品質は業界初の5つ星(HDI-JAPANのHDI格付けベンチマークの「対応記録/クオリティ格付け(センター評価:電話)」)を獲得。

困ったことがあった場合には、安心してご相談いただけます。

SMBCモビットをご利用された方の感想

(アンケート結果より)

三井住友銀行系なのでモビットを選びました。

審査が早いのはネットで知っていましたが、本当に早くて驚きました。とても満足です。

返済の相談で電話をしたところ、ご丁寧に相談に応じていただけました。

また、元気な声もありがとうございます。

SMBCモビットが実施した2025年度「お客さま満足度アンケート」より代表的な声を抜粋しています。

お客さま満足向上への取り組み|SMBCモビットの評価|SMBCモビット

<SMBCモビットの簡単入力シミュレーション>

- 借入可能か確認したい:お借入診断

- 無理のない返済計画を立てたい:返済シミュレーション

今日中に10万円借りるなら

SMBCモビット

カードローン

- お申し込みから最短15分で融資完了

- 来店不要でWEB完結

- 原則電話・郵送物なし

- 審査によりご希望に添えない場合がございます。

- 各種お手続きは、曜日・時間帯によっては翌日の取り扱いとなる場合があります。

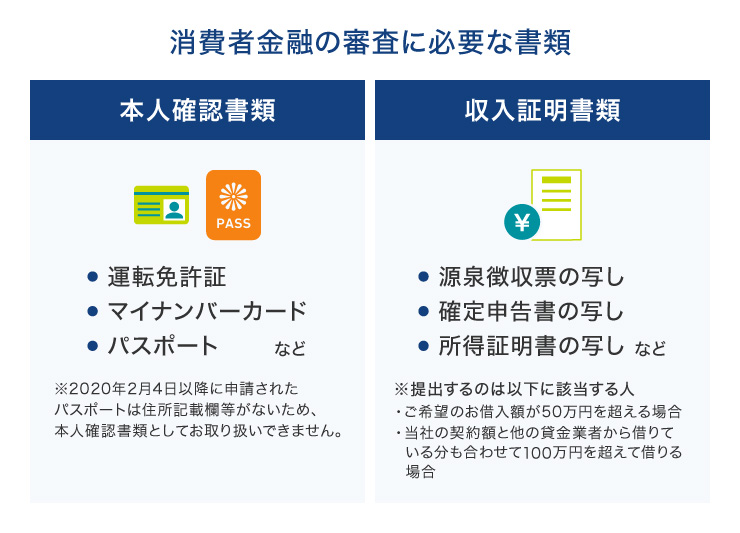

カードローンの審査に必要な書類

例えば、消費者金融カードローンでは一般的に下記のような書類が必要です。

|

<本人確認書類>いずれも有効期限内、もしくは現在有効なもの

|

|

<収入証明書類>

|

収入証明書類については以下のいずれかに該当する場合必要となります。

|

また、これらの条件に当てはまらなくても、審査の過程で収入証明書類の提出を求められることがあります。

書類によっては勤務先や役場などで発行を依頼する必要があるため、申し込み手続きは余裕を持って行うようにしましょう。

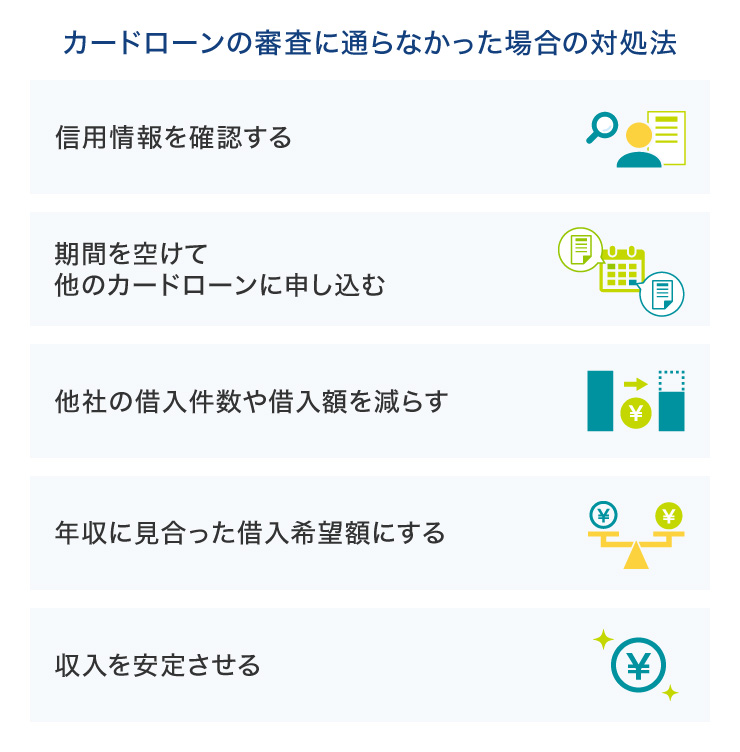

カードローンの審査に通らなかった場合の対処法

もしカードローンの審査に通らなかった場合、その原因を分析して次の対策を考えることが大切です。そのまま別のカードローンへ申し込んでも、また審査に落ちてしまう可能性があります。

信用情報を確認する

カードローンの審査では、信用情報機関が提供する信用情報をもとに返済能力が判断されます。信用情報にはクレジットカードやローンの利用状況や返済情報などが含まれますが、この情報は開示請求することができます。

開示請求はオンラインや郵送で行うことができますので、自分の契約情報や支払状況がどのように登録されているのか確認してみるのも1つの方法です。

期間を空けてほかのカードローンに申し込む

カードローンを提供している会社の審査基準はそれぞれ異なります。そのため、A社では審査に通らなくても、B社の審査には通ることがあります。

ただし、総量規制を超える借り入れを希望している場合や、過去に何度も長期の延滞をしているような場合は、別の会社に申し込んでも審査に通る可能性は低いといえます。

また、信用情報にはローンの申込情報も記録されます。短期間に複数のローンに申し込んでいると、審査に影響を与えてしまう可能性もあります。

ほかのカードローンに申し込む場合は、一定期間を空けてから申し込むようにしましょう。

他社の借入件数や借入額を減らす

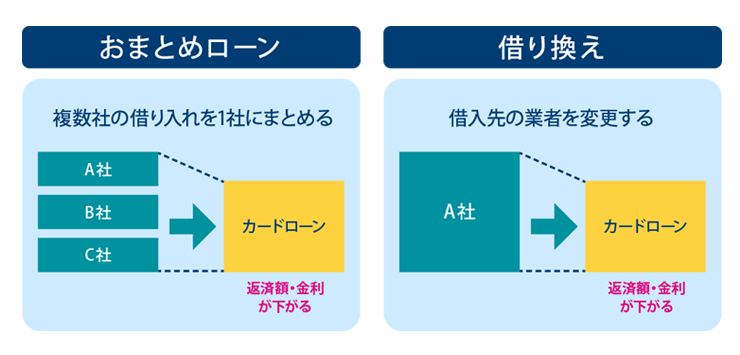

他社での借入件数や借入額が多い場合は、おまとめローンを利用して借り入れを1社にまとめるのも1つの方法です。おまとめローンとは、複数社のローンを1社に集約するローン商品で、月々の返済額や金利を下げられるメリットがあります。

カードローンの審査では他社での借入状況も重視されます。「複数社で借り入れをしている」「毎月の返済負担が大きい」という場合は、おまとめローンでの借り換えを検討してみましょう。

■おまとめローンと借り換えの違い

借り換えやおまとめローンは、「すでに借り入れがあるが、金利を下げたい」「複数の返済日をまとめたい」という人にとって、返済負担を軽減できる可能性があります。そのため選択肢の1つとして考えるのもよいでしょう。

ただし、毎月の返済額を軽減することで、返済期間が長引くと、結果的に利息の総額が増えてしまうこともありますので、慎重に判断してください。

年収に見合った借り入れ希望額にする

貸金業法では「総量規制」が定められており、貸金業者からの借り入れは原則として年収の3分の1を超えてはならないとされています。例えば、年収300万円の人は100万円を超える借り入れが行えないしくみです。

そのため、年収に見合わない借入希望額にすると、総量規制に抵触してしまう可能性があります。この総量規制は他社での借り入れも含めて判断されますので、すでに借り入れている金額も考慮したうえで年収に見合った希望額を設定することが大切です。

収入を安定させる

カードローンの審査では、一般的に収入が安定しているかどうかが重要です。そのため収入が不安定だと「返済能力がない」と判断され、審査に通りにくくなる可能性があります。

パートやアルバイトでも審査に通過することは可能ですが、カードローンの審査では雇用形態や勤続年数、年収などが重視される傾向にあります。そのため、正社員などの安定した雇用形態であれば、審査が通りやすくなる傾向があるといえるでしょう。

審査が甘いカードローンはないため、ポイントをおさえて申し込もう

カードローンを利用するとき、「審査が甘いところで借りたい」「審査がゆるいところを選びたい」と思うことがあるかもしれません。しかし、「審査が甘い」カードローンはありません。

カードローンの審査基準は各金融機関によって異なるものの、いずれも申込者の属性や収入、現在の借入状況をしっかり確認しています。カードローンによってはWEB上で簡易診断を提供しているので、申し込み前に利用してみるのもよいでしょう。

また、カードローンの利用時は、借入先が貸金業者としての登録を受けているかどうかも確認することが大切です。

よくある質問

Q1:審査が甘い・ゆるい、または審査なしのカードローンを教えてください

「審査が甘い・ゆるい」「審査不要」のカードローンはありません。お金を貸す貸金業者は「貸金業法」に基づき、お金を借りる人の返済能力を調査する義務があるからです。

Q2:カードローンの審査で重視される項目は?

カードローンの審査では、主に「信用情報」「現在の借入状況」「申込者の属性」の3つの項目が重視されます。

|

Q3:カードローンの審査を受けるために必要な書類は?

カードローンの申し込みや審査に必要な書類は、「本人確認書類」と「収入証明書類」です。

<本人確認書類として使えるもの>

|

<収入証明書類として使えるもの>

|

今日中に10万円借りるなら

SMBCモビット

カードローン

- お申し込みから最短15分で融資完了

- 来店不要でWEB完結

- 原則電話・郵送物なし

- 審査によりご希望に添えない場合がございます。

- 各種お手続きは、曜日・時間帯によっては翌日の取り扱いとなる場合があります。

東証一部上場企業(現在は東証スタンダード市場)で10年間サラリーマンを務める中、業務中の交通事故をきっかけに企業の福利厚生に興味を持ち社会保障の勉強を始める。以降ファイナンシャルプランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間毎年約100件のセミナー講師なども務める。趣味はフィットネス。健康とお金、豊かなライフスタイルを実践・発信中。

【保有資格】CFP®

金子賢司オフィシャルサイト

金融専門webライター×ファイナンシャルプランナー|金子賢司

モビットカードローン貸付条件

| 利率(実質年率) | 3.0%~18.0% |

|---|---|

| ご利用枠 | 800万円 |

| 遅延損害金 | 年20.0% |

| 担保・保証人 | 不要 |

| ご返済方法 | 借入後残高スライド元利定額返済方式 |

| ご返済期間・回数 |

最長60回(5年)ただし、返済能力その他の事情にかんがみ、 合理的な理由があると当社が認めた場合には、最長106回(8年10ヵ月) |

| 利率 (実質年率) |

3.0%~18.0% |

|---|---|

| 資金使途 | 自由 |

| ご利用枠 | 800万円 |

| 遅延損害金 | 年20.0% |

| 担保・保証人 | 不要 |

| ご返済方法 | 借入後残高スライド元利定額返済方式 |

| ご返済期間・回数 | 最長60回(5年)ただし、返済能力その他の事情にかんがみ、合理的な理由があると弊社が認めた場合には、最長106回(8年10ヵ月) |

関連記事

詳細・お申し込みはこちら

ピックアップ記事

カテゴリ別記事

※お申し込みの曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。

SMBCモビットの

カードローンが

おすすめな理由

お申し込みから最短15分で融資完了※

来店不要で

WEB完結

原則

電話・郵送物

なし

お申し込みの曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。

三井住友カードのその他コンテンツ

お借り入れ条件をご確認のうえ、借りすぎに注意しましょう

返済などでお悩みの方は、弊社の契約する貸金業務に関する指定紛争解決機関へご相談ください。

弊社が契約する貸金業務に係る指定紛争解決機関

![]() 日本貸金業協会

日本貸金業協会

貸金業相談・紛争解決センター 0570-051-051

(受付時間 9:00~17:00 土・日・祝日・12月29日~1月4日を除く)

所在地 〒108-0074 東京都港区高輪3-19-15

三井住友カード株式会社<近畿財務局長(15)第00209号 日本貸金業協会会員第001377号> 〒541-8537 大阪市中央区今橋4-5-15

- 三井住友カード

- LOAN NOTEトップ

- カードローン入門

- 審査が甘い・ゆるいカードローンはある?審査で見られる項目と通りやすくするポイントを解説