カードローン入門

学費が払えない時の対処法は?大学や専門学校の入学金や授業料の目安、利用できる制度も紹介

大学や専門学校への進学には、入学金や授業料などまとまった金額の支払いが必要となります。計画的に準備をしていなければ、「納入期限までに支払いが難しい」ということもあるかもしれません。

この記事では、入学金や授業料の目安や支払えないときの対処法、学費の負担を軽減する手段などについて解説します。

今日中に10万円借りるなら

SMBCモビット

カードローン

- お申し込みから最短15分で融資完了

- 来店不要でWEB完結

- 原則電話・郵送物なし

- 審査によりご希望に添えない場合がございます。

- 各種お手続きは、曜日・時間帯によっては翌日の取り扱いとなる場合があります。

- 目次

大学や専門学校の学費はいくらかかる?

高校卒業後にかかる学費は、国立大学や私立大学、専門学校などの進学先によって異なります。

それぞれ確認していきましょう。

国公立大学の入学金・授業料

法令、文部科学省の資料によれば国公立大学の入学金・授業料は下記表のとおりです。

国立大学の学費(2024年度標準額)

横にスライドしてください

| 年間授業料 | 入学金 | 合計額 | |

|---|---|---|---|

| 国立大学 | 53万5,800円 | 28万2,000円 | 81万7,800円 |

出典:e-Govポータル「国立大学等の授業料その他の費用に関する省令」

国立大学では法令によって標準額が定められており、年間授業料が53万5,800円、入学金が28万2,000円となっています。

公立大学の学費(2024年度 大学昼間部)

横にスライドしてください

| 年間授業料 | 入学金 | 合計額 | |

|---|---|---|---|

| 公立大学(地域内)※ | 53万6,340円 | 22万5,808円 | 76万2,148円 |

| 公立大学(地域外)※ | 38万8,561円 | 92万4,901円 |

公立大学の額は平均である

出典:文部科学省 2024年度 学生納付金調査結果(大学昼間部)

一方、公立大学については学校によって授業料や入学金が異なっており、上記表はその平均額を示しています。また、入学金はその学校がある地域内から進学する場合と、地域外から進学する場合とで異なっており、地域外からの進学の方が高く設定される傾向にあります。

私立大学・専門学校の入学金・授業料・施設設備費

私立大学と専門学校では授業料や入学金に加えて、施設設備費もかかることが一般的です。

文部科学省の資料によればそれぞれ下記のとおりです。

私立大学等の学費(2023年度)

横にスライドしてください

| 年間授業料 | 入学金 | 施設設備費 | 合計 | |

|---|---|---|---|---|

| 文科系学部 | 82万7,135円 | 22万3,867円 | 14万3,838円 | 119万4,841円 |

| 理科系学部 | 116万2,738円 | 23万4,756円 | 13万2,956円 | 153万451円 |

| 医歯系学部 | 286万3,713円 | 107万7,425円 | 88万566円 | 482万1,704円 |

| その他学部 | 97万7,635円 | 25万1,164円 | 23万1,743円 | 146万542円 |

| 専門学校 | 73万6,000円 | 17万8,000円 | 17万円 | 108万4,000円 |

金額は出典資料のまま。端数処理により、合計において一致しない場合がある

出典:文部科学省「令和5年度 私立大学入学者に係る初年度学生納付金等 平均額(定員1人当たり)の調査結果について」

私立大学の学費は学部によって大きく異なっており、文科系学部よりも理科系学部や医歯系学部の方が高額になる傾向にあります。

一方、専門学校は私立大学に比べるとやや学費が抑えられるものの、やはり医療分野の専門学校は授業料が高めで、なかには年間授業料が100万円を超えるところもあるようです。

大学や専門学校の学費が払えないときの対処法

大学や専門学校の学費が払えないときは、学校に延滞・分納・減額を相談することや祖父母への相談、奨学金制度の利用などいくつかの対処法があります。

それぞれ詳しく紹介します。

学校に延納・分納・減額を相談する

学費が払えない場合、事情によっては延納や分納、減額などの特例措置を講じてもらえることがあります。支払いが難しいと分かったら、まずは学校側に状況を相談してみましょう。

延納や分納については申請期限が定められていることもありますので、なるべく早めに相談しておくことが大切です。

また、一定条件に当てはまる場合は「高等教育の修学支援新制度」を利用することができます。高等教育の修学支援新制度とは家庭の事情によって学費の支払いが難しい学生を支援するための制度で、世帯収入や資産の状況などの要件を満たすと学費の減免や給付型奨学金の支給を受けられるものです。

親の収入が少ないなどの事情で学費の支払いが難しい場合は、高等教育の修学支援新制度の活用をできないか確認してみましょう。

祖父母に相談する

祖父母がいる場合は、学費の支援をお願いするのも1つの方法です。家族の関係性や資産の状況によっては学費の支援を受けられるかもしれません。

なお、まとまったお金を受け取る場合は贈与税がかかります。年間110万円以下の場合など贈与税がかからないケースもあるので、祖父母からお金を受け取る場合は贈与税についても考慮しましょう。

贈与について不明点や不安な点があれば、事前に税理士など専門家への相談も検討しましょう。

奨学金制度を利用する

奨学金制度とは、経済的な理由で就学が困難な学生を支援するための制度で、学費の貸し付けや給付を受けることが可能です。主に返済が必要な「貸与型」と、返済が必要ない「給付型」の2種類があり、それぞれ世帯収入や学力などの条件が定められています。

奨学金といえば「日本学生支援機構(JASSO)」によるものがよく知られていますが、そのほかにも自治体、大学・民間団体が実施しているものなどさまざまな種類があります。

それぞれ条件や支援内容が異なりますので、自分に合ったものを探してみるとよいでしょう。

教育一般貸付(国の教育ローン)を利用する

教育一般貸付(国の教育ローン)とは、日本政策金融公庫が提供している公的な教育ローンです。

2025年5月1日現在の金利は年3.15%(固定金利・保証料別)となっており、比較的低金利で借り入れることができます。加えて一定の条件を満たすと‐0.4%の優遇金利を受けられるため、利息の負担を抑えながら借り入れができることが特徴です。

また、奨学金との併用も可能なため、奨学金だけで学費をまかなえない場合は、国の教育ローンの利用も検討してみるとよいでしょう。

ただし、借り入れを行うのは学生本人ではなく保護者(主に家計を維持している人)で、所得が一定の金額以内であることが条件として定められています。

銀行や信用金庫の教育ローンを利用する

銀行や信用金庫などの金融機関でも教育ローンを提供しています。金利は金融機関によって異なりますが、年率3~4%の比較的低い金利で借りることができます。

また、金融機関での教育ローンは国の教育ローンと違って、学生本人が契約可能なものがあることも特徴です。

ただし、審査に通るためには、収入や返済能力などの条件を満たす必要があります。親に頼らずに自分で資金調達を行いたい人にも便利なローンといえます。

生活福祉資金貸付制度を利用する

生活福祉資金貸付制度とは、低所得者世帯や障害者世帯、高齢者世帯が生活資金の借り入れや支援を受けることができる制度です。

生活福祉資金貸付制度では、生活支援費や住宅入居費などさまざまな用途で貸し付けを受けられますが、教育支援資金もその1つに含まれます。例えば、大学への進学では月6万5,000円以内まで貸し付けを受けることができ、無金利であることが特徴です。

利用には申請手続きが必要となるため、詳細については居住地域の社会福祉協議会へたずねてみましょう。

母子父子寡婦福祉資金貸付金を利用する

ひとり親世帯の場合は「母子父子寡婦福祉資金貸付金」の対象となる可能性があります。

母子父子寡婦福祉資金貸付金とは、20歳未満の子どもを育てているひとり親世帯や寡婦の方が借り入れできる制度です。

例えば、大学に進学した場合は月額14万6,000円まで借り入れを行うことができ、金利も発生しません。

利用するには申請手続きが必要となりますので、詳細については居住している自治体の福祉担当窓口へ確認してみましょう。

即日融資が必要ならカードローンの利用も選択肢の1つ

費の納入期限が迫っているときは、即日融資に対応しているカードローンを利用するのも1つの方法です。

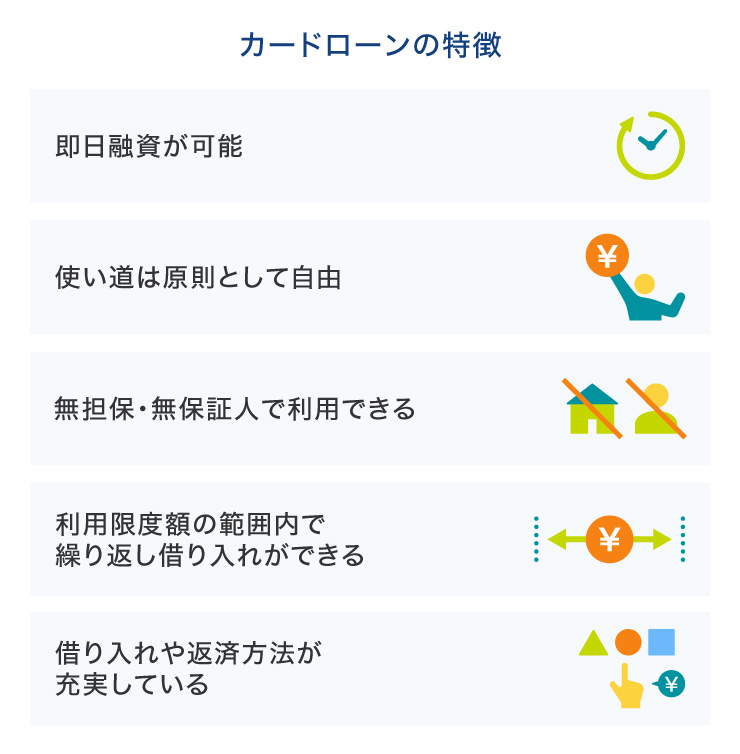

即日融資が可能

カードローンは申し込みから借り入れまでのスピードが早い傾向にあり、特に消費者金融系のカードローンでは即日融資に対応しているところもあります。

学費の納入期限までに時間がない場合は、スピーディーに借り入れができるカードローンを検討してみましょう。

ただし、申し込み時間や審査の状況によっては、即日融資が行えないケースもあるため注意が必要です。

使い道は原則として自由

個人向けローンにはさまざまな商品がありますが、なかには住宅ローンやマイカーローンのように資金使途が限定されているものも珍しくありません。

しかし、カードローンで借り入れた資金は使い道が原則自由となっています。そのため、大学や専門学校へ支払う入学金や授業料だけでなく、教材の購入費や通学費用、1人暮らしの生活費などに充てることもできます。

無担保・無保証人で利用できる

ローンによっては、借り入れの際に担保や保証人の設定を求められることがあります。そのため、担保となるような不動産などの資産を持たない人や、保証人の依頼をしにくい環境にある人にとっては、借り入れのハードルが高くなってしまいます。

その点、カードローンは基本的に担保や保証人が不要となっています。申し込みのハードルが比較的低いことから、学費を調達するときにも利用しやすいメリットがあります。

利用限度額の範囲内で繰り返し借り入れができる

カードローンは、契約時に設定される利用限度額の範囲内であれば追加の借り入れが可能です。

例えば、利用限度額が50万円で20万円を借り入れた場合、残りの30万円はいつでも追加で借り入れができるしくみです。

教育ローンなどはその都度申し込みが必要ですが、カードローンは一度契約すれば繰り返し借り入れが可能です。さらに利用限度額の見直しも、希望に応じていつでも審査を受けることができる柔軟性があります。

ただし他社での借り入れの増加、長期延滞があるなどリスクと判断されると新たな借り入れができなくなる場合もあります。

借り入れや返済方法が充実している

カードローンは、借り入れや返済の方法が多いことも特徴です。主に振込や提携ATM、スマホATM取引、インターネットバンキングなどがあり、振込による借り入れでは、スマホアプリから手続きを行うだけで指定口座に資金が振り込まれるようになっています。

また、返済の際もいつでもインターネットで手続きが行えるので、わざわざATMで手続きを行う手間がかかりません。

SMBCモビットならお申し込みから最短15分で融資完了

カードローンのSMBCモビットなら、お申し込みはWEBで完結、スマートフォンからのお申し込みも可能です。お借り入れが可能かどうか、すぐに分かる10秒簡易審査結果表示があり、本審査を経て契約可能であれば最短15分で融資が完了します。

ご契約後は、スマートフォンで原則24時間、お借り入れ・ご返済ができます。銀行振込によるお借り入れやインターネット返済のほか、SMBCモビット公式スマホアプリを利用して、セブン銀行ATM・ローソン銀行ATMでのお借り入れ・ご返済が可能です。またSMBCモビットでのお借り入れをPayPayマネーへチャージすることもできるため、大変便利です。

10秒簡易審査結果表示:別途本審査がございます。

最短15分で融資完了:お申し込みの時間帯や審査の状況により、融資完了までにお時間がかかる場合があります。

■SMBCモビットの特徴

24時間申込対応:毎月最終月曜日の2:00~7:00の間はメンテナンスのためお申し込みできません。

10秒簡易審査結果表示:別途本審査がございます。

最短15分で融資完了:お申し込みの時間帯や審査の状況により、融資完了までにお時間がかかる場合があります。

今日中に10万円借りるなら

SMBCモビット

カードローン

- お申し込みから最短15分で融資完了

- 来店不要でWEB完結

- 原則電話・郵送物なし

- 審査によりご希望に添えない場合がございます。

- 各種お手続きは、曜日・時間帯によっては翌日の取り扱いとなる場合があります。

カードローン利用時の注意点

カードローンを利用する際は、下記のような点に注意が必要です。

- 計画的に利用する

- 契約内容を確認してから契約する

- 借りすぎないようにする

計画的に利用する

カードローンで借り入れを行う際は、事前にしっかりと返済計画を立てることが重要です。

カードローンの返済が遅れると信用情報に影響を与え、その後の借入審査にも悪影響を及ぼす可能性があります。「毎月どれくらいなら無理なく返済ができるか」ということを確認し、借入額を決めるようにしましょう。

多くのカードローン会社では、ホームページ上で返済シミュレーションの機能を提供しています。借り入れの際は、こうしたサービスを活用して毎月の返済額や総返済額、返済期間などを確認しておくと安心です。

また、追加で借り入れを行った際は、その都度返済計画を見直すことも大切です。

<SMBCモビットの簡単入力シミュレーション>

- 無理のない返済計画を立てたい:返済シミュレーション

契約内容を確認してから契約する

カードローンを利用する際は、金利や借入限度額などの契約内容を事前にしっかりと確認することが大切です。

特に、金利については返済負担にもつながるポイントですので、「総返済額がどれくらいになるのか」を事前に把握しておきましょう。

また、なかには法外な金利で貸し付けを行う違法業者も存在します。金利は利息制限法によって上限金利が定められており、借入額に応じて年率15~20%となっています。

借り入れの際は、提示された金利が上限金利を超えていないか確認するようにしましょう。もし法外な金利を提示された場合は違法業者である可能性が高いため、絶対に契約しないようにしてください。

借りすぎないようにする

カードローンは利用限度内の範囲内で繰り返し借り入れができる利便性がある一方、借りすぎてしまう点には注意が必要です。気軽な気持ちで借り入れを繰り返していると、家計の収支バランスが崩れてしまうきっかけにもなるかもしれません。

借り入れる際は事前に資金計画を立て、本当に必要な金額だけを借りるようにしましょう。また、借り入れた後も家計に余裕があるときは多めに返済することも大切です。

大学や専門学校の学費を払えないと除籍処分になる可能性がある

大学や専門学校では、学費を納入期限までに支払えない場合、除籍処分になる可能性があります。除籍後でも再入学が可能な学校もありますが、その際は再受験や入学金の支払いが必要となる場合があります。

また、除籍処分を受ける前に休学届を出して、その間に学費を調達する方法もあるものの、学校によっては休学中に「在籍料」がかかるところも少なくありません。休学をする際は、事前に在籍料について学校に確認しておくようにしましょう。

将来の学費が払えない事態を避けるため、事前にできる対策

将来の学費をきちんと準備しておく方法として、下記のような対策が挙げられます。

- 児童手当を貯めておく

- 学資保険に加入しておく

- NISAのつみたて投資枠で積み立てておく

それぞれ詳しく紹介していきましょう。

児童手当を貯めておく

児童手当は、子どもが0~3歳未満まで毎月1万5,000円、3歳以上~高校卒業まで毎月1万円が支給されます。受け取れる総額は子どもの誕生月によって異なりますが、およそ230万円以上を受け取れる計算です。

児童手当だけで学費のすべてをまかなうことは難しいかもしれませんが、入学金や1人暮らしを始める際の初期費用などの助けにはなるでしょう。

学資保険に加入しておく

学資保険とは、将来子どもにかかる教育費に備えるための保険商品です。毎月保険料を支払い、子どもが卒業・進学するタイミングなどに合わせて祝い金や満期保険金を受け取ることができます。

学資保険は加入する際に「いついくら受け取れるか」が明確に提示されるため、将来の資金計画を立てやすいことが特徴です。

また、学資保険には「払込免除特約」がついていることが多く、契約者(親など)に万が一のことがあった場合、その後の保険料の払込が免除されます。祝い金や満期保険金は当初の契約どおり支払われることから、万が一のリスクにも備えられるメリットがあります。

NISAのつみたて投資枠で積み立てておく

NISAとは、上場株式や投資信託への投資で得た利益が非課税になる制度です。「つみたて投資枠」と「成長投資枠」の2つの非課税枠があり、つみたて投資枠では長期の積立・分散投資に適した投資信託が投資対象となっています。

国の定める基準をクリアした銘柄のみが採用されていることから、将来の学費を積み立てるのにも適しているといえるでしょう。ただし、投資信託は元本保証がなく、金融市場の動向によっては損失が出るリスクもあるため注意が必要です。

大学や専門学校の学費が払えないときは早めに対処することが大切

大学や専門学校の学費が払えないときは、まず学校に延納・分納・減額の相談をしましょう。

多くの学校でやむを得ない事情があると判断した場合、延納・分納などの相談に応じてくれますが申請期間などがあるので、早めの相談が肝心です。

そのほかにも祖父母からの支援を受けたり、奨学金や教育ローンを利用したりする方法もあります。奨学金には給付型と貸与型があり、条件を満たせば返済不要の支援を受けられる可能性があります。

もし納入期限が迫っている場合は、即日融資が可能なカードローンを利用するのも1つの方法です。学費が払えないと除籍処分を受ける可能性もあるため、支払いが難しいと分かった段階で早めに対処するようにしましょう。

よくある質問

Q1:大学や専門学校の学費はどのくらいかかる?

国立・国公立大学の場合、入学金と年間の授業で合計約80~90万円の学費が必要となります。また、私立大学は国立・国公立大学に比べて学費が高くなりやすく、文科系学部で年間約120万円。医歯系学部で年間約500万円の学費がかかります。

また、専門学校は私立大学に比べて授業料が安価なところが多いものの、なかには年間授業料が100万円を超えるところもあるようです。

Q2:大学の学費が払えない場合はどうする?

まずは、大学に延納や分納、減額などの対応をしてもらえないか相談してみましょう。また、奨学金制度や教育ローン、生活福祉資金貸付制度などの利用ができないか検討することも1つの方法です。

Q3:大学や専門学校の学費が払えないとどうなる?

大学や専門学校の学費を納入期限までに支払えない場合、除籍処分になるおそれがあります。除籍処分を受けた後でも再入学が可能な学校もありますが、その際は再受験や入学金の支払いが必要となる場合があります。また、学費を貯めるために一時的に休学する方法もあるものの、休学中に在籍料がかかる学校もあるので注意が必要です。

今日中に10万円借りるなら

SMBCモビット

カードローン

- お申し込みから最短15分で融資完了

- 来店不要でWEB完結

- 原則電話・郵送物なし

- 審査によりご希望に添えない場合がございます。

- 各種お手続きは、曜日・時間帯によっては翌日の取り扱いとなる場合があります。

モビットカードローン貸付条件

| 利率(実質年率) | 3.0%~18.0% |

|---|---|

| ご利用枠 | 800万円 |

| 遅延損害金 | 年20.0% |

| 担保・保証人 | 不要 |

| ご返済方法 | 借入後残高スライド元利定額返済方式 |

| ご返済期間・回数 |

最長60回(5年)ただし、返済能力その他の事情にかんがみ、 合理的な理由があると当社が認めた場合には、最長106回(8年10ヵ月) |

| 利率 (実質年率) |

3.0%~18.0% |

|---|---|

| 資金使途 | 自由 |

| ご利用枠 | 800万円 |

| 遅延損害金 | 年20.0% |

| 担保・保証人 | 不要 |

| ご返済方法 | 借入後残高スライド元利定額返済方式 |

| ご返済期間・回数 | 最長60回(5年)ただし、返済能力その他の事情にかんがみ、合理的な理由があると弊社が認めた場合には、最長106回(8年10ヵ月) |

関連記事

詳細・お申し込みはこちら

ピックアップ記事

カテゴリ別記事

※お申し込みの曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。

SMBCモビットの

カードローンが

おすすめな理由

お申し込みから最短15分で融資完了※

来店不要で

WEB完結

原則

電話・郵送物

なし

お申し込みの曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。

三井住友カードのその他コンテンツ

お借り入れ条件をご確認のうえ、借りすぎに注意しましょう

返済などでお悩みの方は、弊社の契約する貸金業務に関する指定紛争解決機関へご相談ください。

弊社が契約する貸金業務に係る指定紛争解決機関

![]() 日本貸金業協会

日本貸金業協会

貸金業相談・紛争解決センター 0570-051-051

(受付時間 9:00~17:00 土・日・祝日・12月29日~1月4日を除く)

所在地 〒108-0074 東京都港区高輪3-19-15

三井住友カード株式会社<近畿財務局長(15)第00209号 日本貸金業協会会員第001377号> 〒541-8537 大阪市中央区今橋4-5-15

- 三井住友カード

- LOAN NOTEトップ

- カードローン入門

- 学費が払えない時の対処法は?大学や専門学校の入学金や授業料の目安、利用できる制度も紹介