融資の基礎知識

消費者金融(サラ金)とは。闇金とは違うの?メリットやデメリット、銀行等との違いも解説

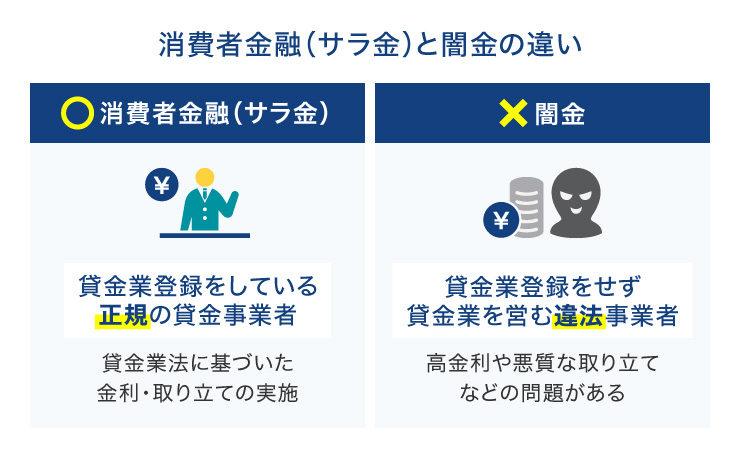

消費者金融とは、主に個人に対して融資を行っている貸金業者です。かつてはサラ金(サラリーマン金融)とも呼ばれていました。違法業者である闇金とは異なり、貸金業法に基づいて運営されているため、安心して借り入れできるサービスです。

この記事では、主にカードローンによる融資を行う消費者金融についてご説明します。闇金との違い、利用のメリット・デメリット、銀行等との違いについても解説します。

- 目次

消費者金融(サラ金)とは?

消費者金融とは、主に個人に対してカードローンなどの貸し付けを行っている貸金業者です。

消費者金融はかつて「サラ金」とも呼ばれていた時期がありました。これは主にサラリーマンを対象とした小口融資を行っていたことが理由です。

「高い金利で貸し付ける」「返済が滞ると取り立てが怖い」といった社会問題が取り上げられたこともあり、マイナスなイメージを持つ人もいるかもしれません。しかし「サラ金」と呼ばれていた時代と異なり、現在の消費者金融は、法規制の強化や透明性の向上により、健全なサービスとなっています。

闇金との違いは?

消費者金融と闇金との違いは貸金業法に基づいて運営しているか否かです。

闇金は、貸金業の登録を行わずに違法で貸金業務を行っている業者です。中には、法外な高金利で貸し付けを行ったり、悪質な取り立てを行ったりする業者も存在し、一度借り入れを行うと雪だるま方式に利息が膨らむ可能性が高いです。

こうした違法業者からの借り入れを避けるためには、「誰でも借りられる」「ブラックOK」などの甘い言葉で勧誘を行っている業者を利用しないことが大切です。インターネットの掲示板やSNSなどで個人を装って貸し付けを行っている業者も闇金業者の可能性が高いため、貸金業者としての登録を行っている業者以外からは借り入れを行わないようにしましょう。

なお、貸金業者としての登録を受けているかどうかは、金融庁の「登録貸金業者情報検索サービス」で調べることができます。貸金業者を利用する際は、事前に登録の有無を調べておくと安心です。

消費者金融は安全に利用できるサービス

消費者金融が「サラ金」と呼ばれていた当時は、利息制限法の上限金利(15.0~20.0%)を超えても出資法の上限金利(29.2%)を超えなければ刑罰の対象にはならない「グレーゾーン金利」が存在しました。そのため、高金利での貸し付けによる借り手の負担が大きくなり、社会問題にも発展した背景があります。

しかし、その後貸金業法の改正によってグレーゾーン金利は撤廃され、消費者金融の上限は15.0~20.0%へと引き下げられています。また、過剰な貸し付けを取り締まる「総量規制」も設けられ、年収の3分の1を超える借り入れは原則として行うことができません。

取り立てについても、私生活や業務の平穏を害するような行為は貸金業法第21条により禁止されています。

消費者金融のメリット

消費者金融は、手軽に借り入れを行いたい人にとって多くのメリットがあります。

申し込みから借り入れまでが早い

消費者金融系のカードローンは、銀行系や信販・クレジット系のカードローンに比べて、申し込み~審査~借り入れまでにかかる時間が短い傾向にあります。即日融資に対応しているところも多く、急な出費や支払いにも対応しやすいことが特徴です。

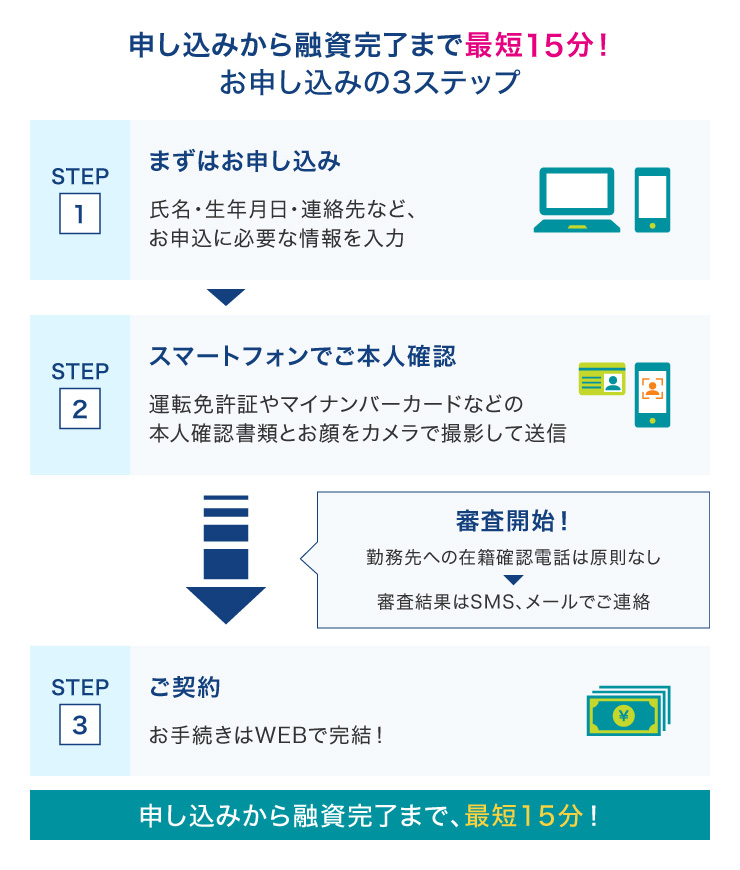

SMBCモビットでは、お申し込みから最短15分で融資が完了します。来店不要でWEB上で完結できるため、急いで現金を用意したいとき、大変便利です。

使用用途を問われない

消費者金融の借り入れは、原則として使用用途が問われないことが特徴のひとつです。

例えば住宅ローンやマイカーローンでは、あらかじめ定められた使途以外には借入金を充てることができません。見積書や領収書などで確認され、申込内容と一致しない場合は契約ができないことも珍しくありません。

その点、消費者金融の借り入れでは使用用途が原則自由となっています。生活費や家具家電の購入、旅行代など自由に使うことができ、急に資金が必要になったときでも利用しやすいというメリットがあります。

担保や保証人が不要

消費者金融では、原則として担保や保証人が不要です。

金融機関からの借り入れでは、保有する不動産を担保として提供することや、保証人を求められることがあります。しかし、「担保に利用できるものがない」「保証人をお願いできる人がいない」という人も少なくありません。

その点、消費者金融では原則として担保や保証人が不要となっており、若年層や資産が少ない人でも借り入れのハードルが低く、利用しやすいといえます。

多様な借入方法や返済方法がある

消費者金融が提供するカードローンには、借入方法や返済方法が豊富に用意されています。借入方法では、提携ATMで借り入れる方法、指定した銀行口座へ振り込む方法、さらには借り入れたお金を電子マネーへチャージする方法などもあり、状況に合わせて借入方法を選べることが魅力です。

また、返済手続きについても口座からの引き落としだけでなく、ATMやインターネットで任意のタイミングで返済が行えるなど多くの方法があります。

借り入れ・返済いずれも複数の中から好きな方法を選ぶことができ、より自分のニーズに合った利用が可能となるでしょう。

返済サイクルの自由度が高い

消費者金融では、複数の選択肢の中から返済期日を選べるなど、返済サイクルを自由に選択することができます。銀行のカードローンでは、月1回の返済期日をあらかじめ指定されていることが多い一方、消費者金融では自分で返済日を選ぶことができ、給料日などに合わせて返済日を設定することができます。

また、余裕ができたときはATMやインターネットで繰り上げ返済も行えるため、柔軟に返済しながら利息の負担を軽減することも可能です。

消費者金融のデメリット

消費者金融には多くのメリットがある一方、いくつかのデメリットも存在します。

上限金利が高め

消費者金融が提供するカードローンは、上限金利が高い傾向にあります。もちろん利息制限法で定められている15.0~20.0%の上限を超えることはないものの、銀行や信販・クレジットカード会社と比較すると、金利が高めに設定されている場合が多い点には注意が必要です。

最終的な金利は審査によって決定されますが、借り入れの際はどれくらいの利息の負担があるのかということをきちんと確認しておきましょう。

総量規制の対象

消費者金融は、貸金業法の定める「総量規制」の対象になります。総量規制とは、年収の3分の1を超える貸し付けを原則禁止する規制で、利用者の過度な借り入れを防ぐことを目的としています。

例えば、年収300万円の場合、借り入れができるのは最大100万円までとなります。

なお、複数の貸金業者から借り入れをしている場合は、その合計額が総量規制に抵触しないかが判断されます。

SMBCモビットならお申し込みから最短15分で融資完了

カードローンのSMBCモビットなら、お申し込みはWEBで完結、スマートフォンからのお申し込みも可能です。お借り入れが可能かどうか、すぐに分かる10秒簡易審査結果表示があり、本審査の結果を経て契約可能であれば最短15分で融資が完了します。

ご契約後は、スマートフォンで原則24時間、借入・返済ができます。銀行振込や提携ATMでのお借り入れや返済のほか、SMBCモビット公式スマホアプリを利用して、セブン銀行ATM、ローソン銀行ATMでのお借り入れ・返済が可能です。またモビットで借り入れたお金をPayPayマネーへチャージすることもできるため、大変便利です。

10秒簡易審査結果表示:別途本審査がございます。

最短15分で融資完了:お申し込みの時間帯や審査の状況により、融資完了までにお時間がかかる場合があります。

■SMBCモビットの特徴

24時間申込対応:毎月最終月曜日の2:00~7:00の間はメンテナンスのためお申し込みできません。

10秒簡易審査結果表示:別途本審査がございます。

最短15分で融資完了:お申し込みの時間帯や審査の状況により、融資完了までにお時間がかかる場合があります。

今日中に10万円借りるなら

SMBCモビット

カードローン

- お申し込みから最短15分で融資完了

- 来店不要でWEB完結

- 原則電話・郵送物なし

- 審査によりご希望に添えない場合がございます。

- 各種お手続きは、曜日・時間帯によっては翌日の取り扱いとなる場合があります。

カードローンの3つの種類と違い

個人向け融資サービスを提供しているカードローンは、大きく次の3つに分けられます。

- 消費者金融系カードローン

- 銀行系カードローン

- 信販・クレジット系カードローン

■3つの個人向け融資サービスの違い

横にスライドしてください

| 消費者金融系 | 銀行系 | 信販・クレジット系 | |

|---|---|---|---|

| 融資までの スピード |

即日融資可能 | 最短当日 | 最短即日 |

| 金利 | 高め(18.0%) | 低め(14.0%前後) | 低め~高めまでさまざま(6.60~18.0%) |

| 借入方法 |

対応している場合のみ |

|

|

| 返済方法 |

|

|

|

| 特徴 | 審査スピードが早く即日融資が可能 無利息期間を設けている場合がある |

運営元がメガバンクの場合、安心感がある 相対的に低金利 |

金利は一部銀行系より低いものから消費者金融系と同等なものまで、さまざま |

消費者金融系カードローンと銀行系カードローンの違い

銀行系カードローンは、大手銀行や地方銀行などの金融機関が提供しているサービスです。メガバンクが運営しているカードローンであれば、さらに安心感は高いといえるでしょう。

消費者金融系と比較すると、14.0%~15.0%と上限金利はやや低めに設定されていますが、審査およびお借り入れまでに時間がかかる場合があります。

また、銀行系カードローンは「銀行法」に基づいた貸し付けであることも特徴です。そのため、消費者金融のように「貸金業法」による総量規制は適用されません。

しかし、銀行でも自主規制によって過剰な貸し付けを防いでおり、借入状況や年収などの情報を踏まえたうえで貸し付けの可否を判断しています。

消費者金融系カードローンとクレジット系カードローンの違い

信販・クレジット系カードローンとは、信販会社やカード会社が提供しているカードローンです。

信販・クレジット系のカードローンは、貸金業法に基づき貸し付けを行っているため、消費者金融と同様に総量規制の対象となります。従って、利用者は年収の3分の1を超える金額を借り入れることはできません。

金利については一部銀行系より低いものから消費者金融系と同等なものまでさまざまです。

消費者金融で借りたお金の返済が遅れるとどうなる?

消費者金融では、借り入れに対する返済期日が定められています。もし返済に遅れた場合でも、貸金業者では貸金業法によって取り立て行為に関する規制が定められており、取り立ての方法や連絡する時間帯などに細かい決まりが設けられています。

そのため、厳しい取り立ての心配はありませんが、もちろん返済に遅れてもよいわけではありません。

ここでは、返済に遅れた場合のリスクについて確認しましょう。

遅延損害金の支払いが発生する

消費者金融では、返済に遅れた際に「遅延損害金」が発生します。遅延損害金とは返済が遅れた際に、本来の支払日から発生する賠償金です。あらかじめ定められた遅延利率のもと支払うべき遅延損害金が算出されます。

遅延損害金は返済期日から遅延した期間に応じて加算されるため、遅れるとその分だけ遅延損害金も膨らみます。返済総額が増えるのを避けるためにも、返済期日は必ず守るようにしましょう。

信用情報に返済遅延の情報が登録される

信用情報とは、クレジットカードやローンの利用状況や支払い状況など、個人の金融取引に関する情報です。

借り入れの返済に遅れると、信用情報にその履歴が登録され、一定期間保存されます。

信用情報は、クレジットカードやローンの審査の際に照会されるため、返済に遅れた履歴が記録されていると今後受ける審査で不利になる可能性があります。月々の返済が滞らないよう期日どおりに支払うことが大切です。

消費者金融で借り入れをする方法

消費者金融では、申し込みから借り入れまで簡潔なステップで手続きを進めることができます。手続きの内容を確認していきましょう。

申し込み

消費者金融の借り入れは、インターネットから申し込みできることが一般的です。自動契約機でも申し込みができますが、「空いている時間に手続きを行いたい」「自動契約機へ手続きに行く時間がない」という人はインターネットでの申し込みがおすすめです。

消費者金融の公式サイトから申込フォームへ進み、必要事項を入力しましょう。

必要書類の提出

消費者金融の借り入れでは、「本人確認書類」と「収入証明書類」の提出が必要となります。提出する書類は主に下記のとおりです。

【本人確認書類】※いずれも有効期限内、もしくは現在有効なもの、2点の提出が必要になる場合もある

- 運転免許証

変更事項がある方については、裏面コピーも必要 - マイナンバーカード

個人番号(マイナンバー)が見えないように加工してご提出ください。

- パスポート

2020年2月4日以降に申請されたパスポートは住所記載欄などがないため、本人確認書類としてお取り扱いできません。

【収入証明書類】

- 源泉徴収票の写し

- 税額通知書の写し

- 所得証明書の写し

- 確定申告書の写し

- 給与明細書の写し(直近の2ヵ月分)

収入証明書類については以下のいずれかに該当する場合必要となります。

- ご希望のお借り入れ額が50万円を超える場合

- 申し込みする貸金業者の契約額とほかの貸金業者から借りている分を合わせて100万円を超える場合

審査

申し込み完了後、消費者金融側で審査が行われます。審査基準は貸金業者によって異なっており、詳細は公開されていないものの、信用情報や個人の属性などが重視されることが一般的です。

また、審査にあたって勤務先の在籍確認が行われることもあります。

借り入れ

審査完了後、メールや電話で審査結果の通知が行われます。無事に審査に通過したら、借り入れ手続きが行えるようになります。

借り入れ手続きはATMや銀行振込など複数の方法がありますので、利用しやすい方法を選びましょう。

SMBCモビットのお申し込みステップ

SMBCモビットであれば、スマートフォンの利用でお申し込みから融資完了まで最短15分。手順は、下記のとおりです。

審査に通るのか、しっかり返済していけるのかといった不安がある場合は、まずウェブサイトでのシミュレーションの利用をおすすめします。

<SMBCモビットの簡単入力シミュレーション>

- 借入可能か確認したい:お借入診断

- 無理のない返済計画を立てたい:返済シミュレーション

今日中に10万円借りるなら

SMBCモビット

カードローン

- お申し込みから最短15分で融資完了

- 来店不要でWEB完結

- 原則電話・郵送物なし

- 審査によりご希望に添えない場合がございます。

- 各種お手続きは、曜日・時間帯によっては翌日の取り扱いとなる場合があります。

消費者金融系カードローンの賢い利用方法

消費者金融系カードローンは、必要なときに必要な分だけお借り入れができる便利なサービスです。しかし、借りたお金は、返済しなければいけません。下記の点も踏まえて計画的に利用することが大切です。

- お金を借り入れする目的が、本当に必要なことなのか改めて考える

- 収入のタイミングおよび金額を考慮し、返済の目途をしっかり立ててから借り入れする

消費者金融系カードローンは、決して危ないサービスではありませんが、あくまで利用者自身の「使い方次第」ともいえるでしょう。

消費者金融系とは主に個人を対象に融資を行う事業者

消費者金融は主に個人を対象に貸し付けを行う貸金業者で安心かつ安全に利用できるサービスを提供しています。申し込みから借り入れまで最短即日で行えるところも多く、急な出費や支払いにも対応できる点が大きなメリットです。ただし、借り入れの際は計画的な利用を心がけてください。

また、カードローンには銀行系や信販・クレジット系の商品もあります。自分に合ったカードローンを選んで賢く活用しましょう。

よくある質問

Q1:消費者金融とは?

消費者金融は貸金業法に基づき、主に個人に対して貸し付けを行う貸金業者です。貸金業を行うには登録が必要で、登録を受けた消費者金融は、貸金業法の定めに従って融資を行います。融資の申し込みから実際の借り入れまでのスピードが早く、即日融資も可能ですが銀行に比べて金利は高めとなっています。

Q2:消費者金融は危なくない?

かつてのサラ金のイメージから高金利や悪質な取り立てなどを不安に思う方もいるでしょう。しかし消費者金融は貸金業法に基づき運営されています。上限金利は借入金額に応じて年15%~20%、「融資金額は最大でも年収の3分の1まで」という総量規制が定められていること、悪質な取り立てが禁止されているなど安心して利用できるサービスとなっています。安心感を求めている人には銀行グループの傘下に入っている大手消費者金融の利用を検討するのもよいでしょう。

Q3:消費者金融系カードローンの特徴は?

消費者金融系カードローンの特徴は、融資までの時間が短い点と返済の自由度が高い点です。

申し込み~審査~お借り入れまでにかかる時間が短い傾向があり、「今すぐにお金が必要」という場面において、消費者金融系カードローンは強い味方となってくれるでしょう。また、返済の自由度も高く、返済日を複数の候補から選べたり、お金に余裕があるときは任意のタイミングで返済したりすることができます。

今日中に10万円借りるなら

SMBCモビット

カードローン

- お申し込みから最短15分で融資完了

- 来店不要でWEB完結

- 原則電話・郵送物なし

- 審査によりご希望に添えない場合がございます。

- 各種お手続きは、曜日・時間帯によっては翌日の取り扱いとなる場合があります。

モビットカードローン貸付条件

| 利率(実質年率) | 3.0%~18.0% |

|---|---|

| ご利用枠 | 800万円 |

| 遅延損害金 | 年20.0% |

| 担保・保証人 | 不要 |

| ご返済方法 | 借入後残高スライド元利定額返済方式 |

| ご返済期間・回数 |

最長60回(5年)ただし、返済能力その他の事情にかんがみ、 合理的な理由があると当社が認めた場合には、最長106回(8年10ヵ月) |

| 利率 (実質年率) |

3.0%~18.0% |

|---|---|

| 資金使途 | 自由 |

| ご利用枠 | 800万円 |

| 遅延損害金 | 年20.0% |

| 担保・保証人 | 不要 |

| ご返済方法 | 借入後残高スライド元利定額返済方式 |

| ご返済期間・回数 | 最長60回(5年)ただし、返済能力その他の事情にかんがみ、合理的な理由があると弊社が認めた場合には、最長106回(8年10ヵ月) |

関連記事

詳細・お申し込みはこちら

ピックアップ記事

カテゴリ別記事

※お申し込みの曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。

SMBCモビットの

カードローンが

おすすめな理由

お申し込みから最短15分で融資完了※

来店不要で

WEB完結

原則

電話・郵送物

なし

お申し込みの曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。

三井住友カードのその他コンテンツ

お借り入れ条件をご確認のうえ、借りすぎに注意しましょう

返済などでお悩みの方は、弊社の契約する貸金業務に関する指定紛争解決機関へご相談ください。

弊社が契約する貸金業務に係る指定紛争解決機関

![]() 日本貸金業協会

日本貸金業協会

貸金業相談・紛争解決センター 0570-051-051

(受付時間 9:00~17:00 土・日・祝日・12月29日~1月4日を除く)

所在地 〒108-0074 東京都港区高輪3-19-15

三井住友カード株式会社<近畿財務局長(15)第00209号 日本貸金業協会会員第001377号> 〒541-8537 大阪市中央区今橋4-5-15

- 三井住友カード

- LOAN NOTEトップ

- 融資の基礎知識

- 消費者金融(サラ金)とは。闇金とは違うの?メリットやデメリット、銀行等との違いも解説