融資の基礎知識

消費者金融の金利はどれくらい?決まり方や利息の計算方法も解説

申し込みから審査完了までのスピードが早いことが魅力の消費者金融。しかし、「金利が高いのでは?」と不安に感じている人もいるかもしれません。

カードローンは金利によって支払う利息額が変わるため、できるだけ低い金利でお金を借りたいと思うのは当然のことです。ここでは、消費者金融の金利の相場や計算方法、金利を低くする方法について解説します。

- 目次

大手消費者金融の金利の相場

消費者金融の金利はそれぞれの会社が独自に定めており、どの消費者金融を利用するかによって適用される金利が異なります。

ただし大手消費者金融では、同程度の金利が提示されています。下限金利と上限金利の一般的な水準は、下記のとおりです。

|

下限金利:年3.0%~4.5% 上限金利:年17.8%~18.0% (※2024年7月現在) |

なお、実際に適用される金利は、個人の属性や信用情報、返済能力、借入希望額などをもとに決められます。また、利用実績に応じて金利が変動することもあるため、利用を続けることで金利が下がるケースも少なくありません。

消費者金融の金利は法律で上限が決まっている

消費者金融をはじめとするカードローンの金利は、利用者の金利負担を軽減するため、法律によって上限が決められています。ここでは、消費者金融の金利のしくみについて確認しましょう。

利息制限法と出資法による借入金額ごとの上限金利

カードローンの金利には、「利息制限法」と「出資法」の2つの法律が関係しています。

利息制限法では貸付額に応じて15~20%の上限金利が定められており、上限金利を超える超過部分については無効になることに加えて、貸付を行った貸金業者は行政処分の対象となります。

また、出資法では上限金利が20%と定められており、それを超えた貸付を行った業者は刑事罰の対象となります。

横にスライドしてください

| 利息制限法の上限金利 | 出資法の上限金利 | |

|---|---|---|

| 元本の金額が10万円未満 | 20% | 20% |

| 元本の金額が10万円以上100万円未満 | 18% | 20% |

| 元本の金額が100万円以上 | 15% | 20% |

このように、消費者金融の上限金利には法的な制限が設けられていることが分かります。

消費者金融の借入金利(適用金利)はどう決まる?

消費者金融の借り入れで適用される金利には下限から上限までの幅があり、その業者が定める金利水準や利用者の属性、信用情報などによって異なります。具体的な金利は審査を経て決定されるため、実際に申し込みをしてからでないと分かりません。

ここでは、消費者金融で金利が決定される要因について確認していきましょう。

消費者金融機関による金利設定の差

消費者金融の金利は法律の範囲内で各社が独自に設定しているため、どの会社を利用するかで金利が異なります。

例えば、SMBCモビットの金利は年3.0%~18.0%です。この場合、下限金利(3.0%)と上限金利(18.0%)の間で金利が適用されます。

申込者の属性や信用情報などの審査結果

消費者金融の金利は審査を経て決定されますが、その際に重視されるのは主に下記のような点です。

- 申込者の属性

- 信用情報

例えば、申込者の属性にあたる職業や勤続年数、年収、雇用形態などは「安定した収入があるか」の判断に重要です。

また、「クレジットカードやローンの返済に遅れたことがない」など信用情報が良好な場合は、審査に有利に働く可能性があります。

反対に、「年収に対して借入希望額が大きい」「転職したばかりで収入が安定していない」という場合は、審査でネガティブな印象を与えてしまうこともあるかもしれません。

いずれにせよ、審査では複数の項目を総合的に判断したうえで金利が決定されます。

契約する利用限度額の大きさ

カードローンでは、審査の結果で利用限度額が決められます。

最終的な借入金利は、その利用限度額や所定の条件などをもとに決められますが、一般的には、利用限度額が大きくなるほど借入金利が低くなる傾向にあります。

個々の利用限度額は、前項で述べた申込者の属性や信用情報をふまえた審査により決まり、金利決定の要素となります。

金利とよく混同されるのが「利息」や「利子」

消費者金融を利用するときに混同しがちなのが金利や利息、利子といった言葉です。改めて確認しておきましょう。

横にスライドしてください

| 金利 | 借り入れた金額に対してどれくらいの利息や利子が発生するかを表す利率 |

|---|---|

| 利息(利子) | 元本債権(借り入れた金額)から生ずる所得のことで利子ともいう。消費者金融の利用者は借り入れたお金に「利息」を加えて返済する |

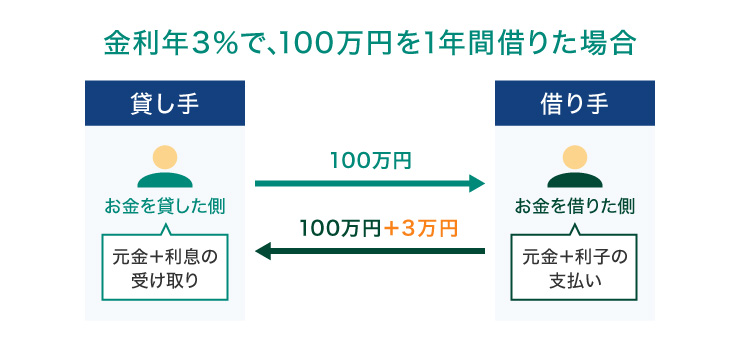

消費者金融には必ず金利が定められており、利用者はその利率に応じて利息や利子を支払います。例えば、金利が年3%で100万円を借り入れた場合、年間計算ですと利用者は元金の100万円に利息3万円を上乗せして返済するしくみです。

なお、利息と利子は同じ意味で用いられることが多いものの、利息制限法では「利息」、所得税法では「利子」が用いられるといった違いがあります。

消費者金融の金利から利息を計算する方法

利息の計算は、「借入残高」と「金利」と「返済日までの利用日数」により決まります。

| 利息=借入残高×金利÷365日(うるう年は366日)×返済日までの利用日数 |

例えば、金利3%で100万円を借り入れし、30日後に返済したとします。その場合に支払う利息は下記のとおりです。

| 100万円×3%÷365日×30日=2,465円 |

支払う利息の負担は、適用される金利が高くなるほど大きくなります。支払総額を抑えるためには、なるべく金利の低い消費者金融を利用するようにしましょう。

返済シミュレーションを活用して利息を把握する

借入金額を1年間で分割返済する場合、毎月の返済をして借入残高が減っていくと、その分利息も少なくなります。

例えば、100万円を実質年率15%で借りて、最初の返済日が30日後の場合は、上記の利息の計算式に当てはめて、最初の利息は以下のようになります。

| 100万円×15%÷365×30日≒12,328円 |

毎月の返済額が10万円の場合は、元本の返済に充てられるのは10万円-12,328円で87,672円となります。翌月の利息は元本返済が済んでいる金額を引いたもので計算することになるので、100万円-87,672円=912,328円を借入金額として利息計算することになります。よって、最初の返済時よりも利息額は少なくなるのです。

この減少していく利息分も計算に入れて返済計画を立てるには、消費者金融の各社が用意している返済シミュレーションが便利です。

希望額・金利・毎月の返済額または返済月数を入力すると、下記の計算式に基づいて「毎月の返済額」や「返済にかかる期間」などが試算できます。

| 借入額÷月数=毎月の返済額 |

| 借入額÷毎月の返済額=返済にかかる月数 |

また、返済シミュレーションを活用して、借入額に対するおよその利息額を確認することも可能です。

例えば、100万円を借入利率(実質年率)15.00%、12ヶ月で返済する場合のシミュレーション結果は以下の通りです。

横にスライドしてください

| 毎月の返済額 | 90,258円 |

| 最終回の返済額 | 90,256円 |

12ヶ月で返済するトータルの金額 90,258円×11ヶ月+90,256円(最終回)=1,083,094円

12ヶ月で返済する場合の利息 1,083,094円-1,000,000円=83,094円

計画的に返済していくためにも、事前にシミュレーションを利用してどれくらいの返済額になるのか確認しておくようにしましょう。

SMBCモビットの返済シミュレーションは以下よりご利用いただけます。 返済シミュレーション

実際に負担する利息は返済計画によって変わる

このように返済シミュレーションでは、借入額に対するおよその利息額を試算することができます。ただし、実際に負担する利息は適用される金利や毎月の返済額、返済期間、ボーナス時に返済額を増やすかどうかなどによって異なります。

特に、適用される金利は審査によって異なりますので、シミュレーションはあくまで概算として捉えておくとよいでしょう。

消費者金融の金利を比較するときのポイント

消費者金融を利用するときは、複数の会社を比較して申込先を決めることがおすすめです。ここからは、どのようなポイントを比較すればよいのか確認していきましょう。

銀行カードローンやクレジットカードのキャッシング機能との金利比較

借り入れは消費者金融だけでなく、銀行カードローンやクレジットカードのキャッシング機能を利用する選択肢もあります。

横にスライドしてください

| 借入先 | 金利 |

|---|---|

| 消費者金融 | 年利3.0~18.0% |

| 銀行カードローン | 年利1.5~14.5% |

| クレジットカードのキャッシング機能 | 年利15.0~18.0% |

金利は銀行カードローンがやや低い傾向にあるものの、消費者金融は借り入れまでのスピードが早いことが魅力です。借入先を決めるときは、金利とともに借入条件なども比較するようにしましょう。

上限金利の低い商品かどうか

カードローンの金利は法律によって上限が最大20%までに制限されており、消費者金融の上限金利は平均して18.0%となっていますが、それより低めに設定している会社もあります。

金利の水準は、その後の返済負担に直結する重要なポイントです。特に、借入金額が大きい場合や、借入期間が長い場合は、少しの金利の差が総返済額に大きな影響を与えます。

少しでも金利の負担を軽減するためには、上限金利が低いところを選ぶようにするとよいでしょう。

利用している銀行や金融機関などがある場合は、「優遇金利が適用されるカードローンはあるか」

銀行などの金融機関では、自社サービスやグループ企業でカードローン商品を提供しているところが多くあります。中には、金融機関の利用者に対して優遇金利のカードローンを提供している例も少なくありません。

具体的には、「住宅ローンを借り入れている人は、優遇金利のカードローンを利用できる」といった例です。

いつも利用している金融機関がある場合は、優遇金利が適用されるカードローンはないか確認してみるとよいでしょう。

ATM利用手数料も要チェック

消費者金融を利用する際は、金利だけでなくATMの利用手数料もチェックしておきたいポイントです。

消費者金融は提携のATMを利用して借り入れや返済の手続きを行いますが、その際に利用手数料がかかることがあります。1回あたりの手数料は少額でも、利用回数が多くなれば手数料の負担も大きくなりかねません。

中には、「特定の銀行のATMは利用手数料がかからない」といった特典もありますので、なるべく利用コストを抑えるためには、安価な手数料で利用できるかどうかも確認しておきましょう。

消費者金融の金利を低くする方法はある?

返済負担に大きな影響を与える消費者金融の金利ですが、実は工夫次第では金利を低くすることも可能です。ここでは、低い金利で借り入れる方法について紹介していきましょう。

借入可能枠を増額する

前述のとおり、利息制限法では借入額に応じて金利の上限が定められています。例えば、借入額が100万円未満の場合は上限金利が18%ですが、100万円以上の場合は上限金利が15%まで引き下げられます。

このしくみを活用して、借入可能枠を増額することで上限金利を引き下げられる可能性があります。

とはいえ、誰でも増額申請ができるわけではありません。まずは、きちんと利用実績を積んだうえで借入先に増額申請を行ってみるとよいでしょう。

利用実績が良好な場合は、借入先の方から増額を提案されることもあります。すぐに借り入れを行う予定がなくても、「万が一のときに対応できる」という安心感につながるのは大きなメリットです。

金利の低いカードローンへ借り換える

より金利の低いカードローンへ借り換えることを検討するのもひとつの方法です。

消費者金融で適用される金利は借入先によって異なり、同じ金額を借り入れる場合であっても利用する会社によって支払う利息が異なります。現在借りている金利が高いと感じる場合は、他社へ乗り換えることを検討してみるとよいでしょう。

ただし、同時に複数のカードローンに申し込むことで信用情報に影響を与えてしまう可能性があります。信用情報を保つためには、借り換えを行う際であっても、必要以上に複数の会社へ申し込むことは避けることがおすすめです。

金利優遇キャンペーンなどを利用する

多くの消費者金融では、金利を優遇するキャンペーンを実施しています。例えば、「初めてカードローンを利用する人に向けて特別金利を提供する」といったものや、「一定の条件を満たす人に優遇金利で貸し出す」といったものなどです。

こうしたキャンペーンは、お得に借り入れを行ううえでぜひ活用したい特典です。借り入れを行う際は、利用できるキャンペーンがないか公式サイトや公式SNSなどで確認してみましょう。

ただし、キャンペーンには優遇金利が適用される条件や期間が定められています。キャンペーンを利用する際は、事前に情報をよく確認しておくと安心です。

おまとめローンに借り換えることで、金利負担が軽減される可能性

現在、複数の消費者金融から借り入れを行っている場合は、「おまとめローン」への借り換えを検討してみることも選択肢のひとつです。おまとめローンとは、複数社からの借り入れをひとつの返済にまとめるローン商品です。

カードローンは、借入額が大きくなるほど上限金利が低くなる特徴があります。そのため、複数社に分かれている借り入れをひとつにまとめることで、現在適用されている金利よりも低い金利が適用される可能性があります。

また、借入先が1社になることで、返済の管理に手間がかからなくなるのも嬉しいポイントです。

消費者金融の金利は年18.0%が目安!キャンペーンなどを上手に使って借り入れしよう

消費者金融の金利水準は各社によって異なりますが、上限金利は18.0%程度とされていることが一般的です。ただし、キャンペーンなどを上手に活用すると、さらに低い金利で借り入れを行うこともできます。

少しでも返済の負担を軽減するためには、複数社の金利や利用できるキャンペーンを比較してみるとよいでしょう。

カードローンを検討しているなら審査スピードが早いSMBCモビットがおすすめ

SMBCモビットは、三井住友銀行をはじめとするSMBCグループが運営する消費者金融系カードローンです。お申し込み・お借り入れ・ご返済がすべてスマホで完結することが特徴で、本審査の前にはお借り入れが可能かどうかが分かる、10秒簡易審査結果表示もご利用いただけます。

お申し込みから融資完了まで最短15分、即日融資に対応していますので、スピーディーなお借り入れを求めている方にピッタリのカードローンです。

10秒簡易審査結果表示:別途本審査がございます。

最短15分で融資完了:お申し込みの時間帯や審査の状況により、融資完了までにお時間がかかる場合があります。

<SMBCモビットの簡単入力シミュレーション>

- 無理のない返済計画を立てたい:返済シミュレーション

今日中に10万円借りるなら

SMBCモビット

カードローン

- お申し込みから最短15分で融資完了

- 来店不要でWEB完結

- 原則電話・郵送物なし

- 審査によりご希望に添えない場合がございます。

- 各種お手続きは、曜日・時間帯によっては翌日の取り扱いとなる場合があります。

よくある質問

Q1:消費者金融の金利の相場はどれくらいですか?

大手消費者金融の金利は、下限金利が年3.0%~4.5%、上限金利が年17.8%~18.0%程度がおよその相場となっています。ただし、実際に適用される金利は、個人の属性や信用情報、返済能力、借入希望額などをもとに決められます。

Q2:消費者金融の金利は、銀行のカードローンより高いですか?

一般的に、消費者金融の金利は銀行のカードローンよりも高い傾向にあります。ただし、借入可能枠を増額したり、金利優遇キャンペーンを利用したりといった工夫をすることで、消費者金融でも金利を低くできる可能性があります。

Q3:契約後に金利を下げてもらうこともできますか?

利用実績が良好な場合などは、金利の引き下げが可能な場合があります。適用金利の引き下げを希望する場合は、一度借入先に相談してみるのもよいでしょう。なお、実際に金利を引き下げてもらえるかは各社の判断によって異なるため、必ず引き下げができるわけではありません。

今日中に10万円借りるなら

SMBCモビット

カードローン

- お申し込みから最短15分で融資完了

- 来店不要でWEB完結

- 原則電話・郵送物なし

- 審査によりご希望に添えない場合がございます。

- 各種お手続きは、曜日・時間帯によっては翌日の取り扱いとなる場合があります。

モビットカードローン貸付条件

| 利率(実質年率) | 3.0%~18.0% |

|---|---|

| ご利用枠 | 800万円 |

| 遅延損害金 | 年20.0% |

| 担保・保証人 | 不要 |

| ご返済方法 | 借入後残高スライド元利定額返済方式 |

| ご返済期間・回数 |

最長60回(5年)ただし、返済能力その他の事情にかんがみ、 合理的な理由があると当社が認めた場合には、最長106回(8年10ヵ月) |

| 利率 (実質年率) |

3.0%~18.0% |

|---|---|

| 資金使途 | 自由 |

| ご利用枠 | 800万円 |

| 遅延損害金 | 年20.0% |

| 担保・保証人 | 不要 |

| ご返済方法 | 借入後残高スライド元利定額返済方式 |

| ご返済期間・回数 | 最長60回(5年)ただし、返済能力その他の事情にかんがみ、合理的な理由があると弊社が認めた場合には、最長106回(8年10ヵ月) |

関連記事

詳細・お申し込みはこちら

ピックアップ記事

カテゴリ別記事

※お申し込みの曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。

SMBCモビットの

カードローンが

おすすめな理由

お申し込みから最短15分で融資完了※

来店不要で

WEB完結

原則

電話・郵送物

なし

お申し込みの曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。

三井住友カードのその他コンテンツ

お借り入れ条件をご確認のうえ、借りすぎに注意しましょう

返済などでお悩みの方は、弊社の契約する貸金業務に関する指定紛争解決機関へご相談ください。

弊社が契約する貸金業務に係る指定紛争解決機関

![]() 日本貸金業協会

日本貸金業協会

貸金業相談・紛争解決センター 0570-051-051

(受付時間 9:00~17:00 土・日・祝日・12月29日~1月4日を除く)

所在地 〒108-0074 東京都港区高輪3-19-15

三井住友カード株式会社<近畿財務局長(15)第00209号 日本貸金業協会会員第001377号> 〒541-8537 大阪市中央区今橋4-5-15

- 三井住友カード

- LOAN NOTEトップ

- 融資の基礎知識

- 消費者金融の金利はどれくらい?決まり方や利息の計算方法も解説