融資の基礎知識

給与ファクタリングとは?しくみや違法性、リスクについて解説

緊急な出費や思いがけない支払いが生じた際には、月末の給料日を待つことができず、給料を早く入金してほしいと考えるケースがあるかもしれません。そのような方は「給与ファクタリング(給料ファクタリング)」を利用することがあるようです。

しかし、個人向けの給与ファクタリングは違法業者が運営しているケースが多いため、利用はおすすめできません。生活費などのお金が足りない場合は、カードローンなど別の方法を利用しましょう。

本記事では、給与ファクタリングしくみ・違法性・リスクなどについて解説します。

- 目次

給与ファクタリングとは?

「給与ファクタリング」とは、利用者の給与債権を業者が買い取り、額面から手数料を差し引いた額を支払うサービスです。給料日前にお金がほしい方の間で、給与ファクタリングの利用が広まっています。

給与ファクタリングが広まった背景

給与ファクタリングが広まった背景には、給料日前にお金を手に入れたいという利用者のニーズが存在します。特に給与が低く抑えられ、日常的にお金に困っているような方は、突発的な支出などをきっかけとして給与ファクタリングを利用する傾向にあるようです。

業者との間で行われる給与ファクタリングは、勤務先に発覚する可能性が低く、また審査も甘い傾向にあります。利用者にとっての心理的なハードルが低くなりがちな点も、給与ファクタリングの普及を後押ししたといえるでしょう。

ファクタリングの基礎知識

「ファクタリング」とは元々、事業者が有する売掛金債権を支払い期限より前に買い取るサービスを意味します。これを個人の給与債権にも転用したのが「給与ファクタリング」です。

売掛金債権のファクタリングは、原則として違法ではありません。民法上、債権は原則として譲渡できるものとされており(民法466条1項)、売掛金債権のファクタリングはこの規定に基づいて行われています。

ただし給与ファクタリングについては、後述するように貸金業法との関係で違法性が指摘されています。

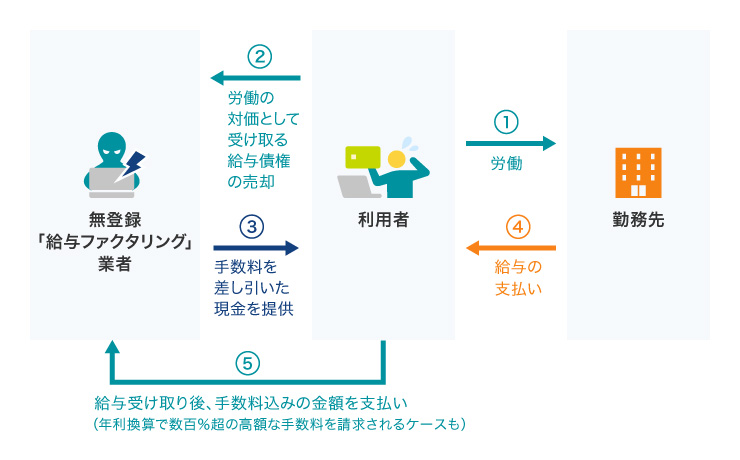

給与ファクタリングのしくみと流れ

給与ファクタリングを利用する際の大まかな流れは、以下のとおりです。

給与ファクタリングのしくみ

ファクタリングの流れ

① 給与ファクタリングの利用を申し込む

利用者が業者に対して、給与ファクタリングの利用を申し込みます。

② 業者が審査を行う

給与の額や支払いの見込みなどについて、業者が審査を行います。

③ 利用契約を締結する

審査を通過した場合には、利用者と業者の間で給与ファクタリングの利用契約を締結します。

④ 業者に対して給与債権を売却する

利用契約に従い、利用者が業者に対して、将来給与を受け取る権利(=給与債権)を売却します。

⑤ 業者から手数料を引いた額が支払われる

給与債権の売却対価として、額面から手数料を差し引いた金額が、業者から利用者に対して支払われます。

⑥ 勤務先から給与が支払われる

利用者が勤務先から給与を受け取ります。

⑦ 受け取った給与額を業者に対して支払う

利用者が業者から給与債権を買い戻し、その対価として、勤務先から受け取った給与を業者にそのまま渡します。業者は手数料分の利益を得ることになります。

給与の前払いとは違うの?

給与ファクタリングは、いわゆる「給与の前払い」とは異なるものです。

給与の前払いは、使用者が善意で行う場合と、労働基準法25条に定められた「非常時払」の規定に基づいて行われる場合の2パターンがあります。これらはいずれも、使用者が労働者に対して直接給与の前払いをするものです。

これに対して給与ファクタリングは、使用者が知らないところで労働者とファクタリング業者が取引をし、あたかも給与が前払いされたかのような状況を創り出しているに過ぎません。

使用者に知られないようにするために特殊なスキームを用いているのですが、それによって貸金業法違反などのリスクが生まれてしまっています。

貸金業登録なしの給与ファクタリングを行うことは違法

金融庁および最高裁判所の判断により、給与ファクタリングは「貸し付け」に該当し、貸金業の登録を受けなければ行うことができないという解釈が確立されています。

「貸金業」とは、金銭の貸し付けまたは金銭の貸借の媒介で業として行うものをいいます(貸金業法2条1項)。

一般的なファクタリング(売掛金ファクタリング)は、債権を譲り受けたファクタリング業者が回収不能リスクを負担しつつ、自ら債権の取り立てを行うため、貸し付け(貸金業)には該当しません。

これに対して給与ファクタリングは、実質的に返済合意がある金銭の交付と同様の機能を有するため、貸し付け(貸金業)に該当すると解されています。

ファクタリング業者は、利用者から給与債権を譲り受けたとしても、利用者の勤務先に対して直接その支払いを求めることはできません。労働基準法24条1項に定められた「直接払いの原則」により、使用者は労働者に対して直接給与を支払うことが義務付けられているためです。

従ってファクタリング業者は、利用者に給与債権を買い戻させることによって、利用者から資金を回収することになります。利用者としても、勤務先に給与ファクタリングの利用が知られることを防ぐため、給与債権の買い戻しに応じざるを得ません。

こうした実情に鑑みて、給与ファクタリングは返済合意のある金銭の交付と同様の機能を有するため「貸し付け」に該当すると解されています。

貸し付けに該当する以上、給与ファクタリングを行うためには、金融庁による貸金業の登録を受けなければなりません(貸金業法3条1項)。また、給与ファクタリングの手数料などにつき、出資法および利息制限法に定められた上限利率が適用されます。

横にスライドしてください

| 売却する債権 | 貸金業の登録 | 出資法・利息制限法の適用 | |

|---|---|---|---|

| 一般的なファクタリング(売掛金ファクタリング) | 売掛金債権 | 不要 | なし |

| 給与ファクタリング | 給与債権 | 必要 | あり |

給料ファクタリングのリスク

給与ファクタリングと称するサービスの中には、法外な手数料の請求、過酷な取り立てをする違法業者によって運営されているものも多いので、給与ファクタリングの利用は避けましょう。

法外な手数料をとられることがある

最高裁令和5年2月20日決定において違法と判断された給与ファクタリングでは、額面の4割程度に及ぶ高額の手数料が設定されていました。

給与ファクタリングは貸し付けに当たるため、出資法の上限利率(年20%)や利息制限法の上限利率(年15%~20%)の規制が適用されます。

しかし実際には、給与ファクタリングの手数料は、年率に換算すると数百%や数千%に及ぶケースが多くなっています。これは明らかに、利用者に対する違法な搾取です。

全国の消費生活センターなどには「7万円を手渡しで受け取り、次の給料日に12万円を銀行振込で返済する予定だった。期日に遅れた訳ではないのに勤務先や自宅に電話がかかってきた。年利を計算すると700%以上になるので違法ではないか」「5万円を申し込んだが、実際に振り込まれたのは手数料を引いた3万円。次の給料日には5万円を返済しなければならないが、手数料が高額で返済できない。」などの相談が寄せられ、国民生活センターも給与ファクタリングに利用に注意を呼びかけています。

法外な手数料をとられてしまうと、ますます生活が困窮してしまうので、給与ファクタリングの利用は避けるべきでしょう。

過酷な取り立てなどを受けることがある

給与ファクタリングを行う違法業者は、資金の回収が危ぶまれる状況になると、利用者に対して暴力的な取り立てを行うケースがあるようです。

過酷な取り立てを受けると、精神的にも大きく疲弊してしまいます。違法業者の多い給与ファクタリングではなく、正規の免許や登録を得て営業している金融機関などを利用しましょう。

給与ファクタリングでトラブルになった時の相談先

給与ファクタリングを利用した結果、業者とトラブルになってしまった場合には、以下の窓口へ早急に相談しましょう。

横にスライドしてください

|

○金融庁 金融サービス利用者相談室(平日10時00分~17時00分) 別ウィンドウで金融庁のサイトへ遷移します。 ○多重債務相談窓口連絡先 別ウィンドウで金融庁のサイトへ遷移します。 ○日本貸金業協会 貸金業相談・紛争解決センター 別ウィンドウで貸金業相談・紛争解決センターのサイトへ遷移します。 ○警察 別ウィンドウで政府広報オンラインのサイトへ遷移します。 ○消費生活センターなどの消費生活相談窓口 別ウィンドウで国民生活センターのサイトへ遷移します。 ○弁護士などの専門家 各法律事務所や弁護士会のウェブサイトなどを参照 |

個人が安全にお金を借りるには消費者金融のカードローンがおすすめ

生活費などのお金に困っている場合は、給与ファクタリングよりも、消費者金融のカードローンを利用する方が安全です。

消費者金融のカードローンには、主に以下のメリットがあります。

消費者を過度な借り入れから守る総量規制がある

消費者金融のカードローンには「総量規制」が適用され、年収の3分の1を超える金額を借り入れることは原則としてできなくなっています。

そのため、過度な借り入れによって返済が困難になってしまうリスクが小さく、安心してご利用いただけます。

担保なし、保証人なしで利用可能

消費者金融のカードローンは、多くの会社で担保の差し入れや保証人による保証を要することなくご利用いただけます。財産をお持ちでない方や、保証人になってくれるご家族などがいない方でも、消費者金融のカードローンは幅広くご利用可能です。

最短即日融資のスピード感

消費者金融のカードローンの審査は、最短即日で完了します。すぐにお金がほしいという方は、消費者金融のカードローンの利用をご検討ください。

WEBだけで手続きが完了する

消費者金融のカードローンの利用手続きは、WEB上で完結させることも可能です。手軽な操作でスムーズにお金を借りることができます。

カードローンならSMBCモビットが便利

カードローンを利用したい方は、ぜひ「SMBCモビット」をご検討ください。大手金融機関であるSMBCグループが提供しているカードローンです。

SMBCモビットの特徴

カードローンのSMBCモビットなら、お申し込みはWEBで完結、スマートフォンからのお申し込みも可能です。お借り入れが可能かどうか、すぐに分かる10秒簡易審査結果表示があり、本審査の結果を経て契約可能であればお申し込みから最短15分で融資が完了します。

お申し込み後は、スマートフォンで原則24時間、借入返済ができます。銀行振込によるお借り入れやインターネット返済のほか、SMBCモビット公式スマホアプリを利用して、セブン銀行ATM、ローソン銀行ATMでのお借り入れやご返済にも対応しているため、大変便利です。

カードローンの利用をご検討中の方は、ぜひSMBCモビットをお試しください。

10秒簡易審査結果表示:別途本審査がございます。

最短15分で融資完了:お申し込みの時間帯や審査の状況により、融資完了までにお時間がかかる場合があります。

<SMBCモビットの簡単入力シミュレーション>

- 無理のない返済計画を立てたい:返済シミュレーション

今日中に10万円借りるなら

SMBCモビット

カードローン

- お申し込みから最短15分で融資完了

- 来店不要でWEB完結

- 原則電話・郵送物なし

- 審査によりご希望に添えない場合がございます。

- 各種お手続きは、曜日・時間帯によっては翌日の取り扱いとなる場合があります。

「給与ファクタリング」の利用は慎重に!

給与ファクタリングのサービスは、貸金業の登録を受け、かつ手数料を一定水準以下に抑えなければ提供できません。しかし実際には、無登録にもかかわらず給与ファクタリングを行い、さらに法外な手数料を請求する違法業者が横行しています。

お金に困っているとしても、給与ファクタリングの利用は避け、別の方法を検討しましょう。登録を受けた業者が適法に運営しているカードローンを利用すれば、適正水準の金利で安心してお金を借りることができます。

よくある質問

Q1:ファクタリングは違法ですか?

ファクタリングは、元々売掛金債権などを買い取って現金化するサービスであり、それ自体は違法ではありません。

これに対して給与ファクタリングは、実質的に貸し付けと同様の機能を有するため、貸金業の登録を受けた上で手数料の水準を一定以下に抑える必要があります。

しかし実際には、無登録で給与ファクタリングを行い、さらに上限を大きく超える手数料を請求する違法業者が横行している状況です。

Q2:給与ファクタリングを利用するとどんなリスクがありますか

違法業者の給与ファクタリングを利用すると、年率換算で数百%や千数百%になる手数料を支払わされたり、私生活の平穏を害するような悪質な取り立てを受けたりする危険性があります。

また、給与ファクタリング業者に高額な手数料を支払ってしまうと、本来の賃金よりも少ない金額の金銭しか受け取れず、生活が破綻するおそれがあります。

Q3:給与ファクタリング以外の借入方法はどんなものがありますか

消費者金融のカードローンや、クレジットカードのキャッシングなどがあります。大手金融機関系のカードローンなど、安心できるサービスを利用しましょう。

今日中に10万円借りるなら

SMBCモビット

カードローン

- お申し込みから最短15分で融資完了

- 来店不要でWEB完結

- 原則電話・郵送物なし

- 審査によりご希望に添えない場合がございます。

- 各種お手続きは、曜日・時間帯によっては翌日の取り扱いとなる場合があります。

モビットカードローン貸付条件

| 利率(実質年率) | 3.0%~18.0% |

|---|---|

| ご利用枠 | 800万円 |

| 遅延損害金 | 年20.0% |

| 担保・保証人 | 不要 |

| ご返済方法 | 借入後残高スライド元利定額返済方式 |

| ご返済期間・回数 |

最長60回(5年)ただし、返済能力その他の事情にかんがみ、 合理的な理由があると当社が認めた場合には、最長106回(8年10ヵ月) |

| 利率 (実質年率) |

3.0%~18.0% |

|---|---|

| 資金使途 | 自由 |

| ご利用枠 | 800万円 |

| 遅延損害金 | 年20.0% |

| 担保・保証人 | 不要 |

| ご返済方法 | 借入後残高スライド元利定額返済方式 |

| ご返済期間・回数 | 最長60回(5年)ただし、返済能力その他の事情にかんがみ、合理的な理由があると弊社が認めた場合には、最長106回(8年10ヵ月) |

関連記事

詳細・お申し込みはこちら

ピックアップ記事

カテゴリ別記事

※お申し込みの曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。

SMBCモビットの

カードローンが

おすすめな理由

お申し込みから最短15分で融資完了※

来店不要で

WEB完結

原則

電話・郵送物

なし

お申し込みの曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。

三井住友カードのその他コンテンツ

お借り入れ条件をご確認のうえ、借りすぎに注意しましょう

返済などでお悩みの方は、弊社の契約する貸金業務に関する指定紛争解決機関へご相談ください。

弊社が契約する貸金業務に係る指定紛争解決機関

![]() 日本貸金業協会

日本貸金業協会

貸金業相談・紛争解決センター 0570-051-051

(受付時間 9:00~17:00 土・日・祝日・12月29日~1月4日を除く)

所在地 〒108-0074 東京都港区高輪3-19-15

三井住友カード株式会社<近畿財務局長(15)第00209号 日本貸金業協会会員第001377号> 〒541-8537 大阪市中央区今橋4-5-15

- 三井住友カード

- LOAN NOTEトップ

- 融資の基礎知識

- 給与ファクタリングとは?しくみや違法性、リスクについて解説