融資の基礎知識

ショッピングローンとは?メリット・デメリットや審査基準を解説

「欲しい商品があるけれど、高額で1回払いでは購入できない」というときは、商品の代金を複数回に分けて支払う分割払いが便利です。分割払いにはさまざまな方法がありますが、店舗によっては信販会社などの「ショッピングローン」を提供しています。

この記事では、ショッピングローンのメリット・デメリットや利用の流れ、審査基準について紹介します。

- 目次

ショッピングローンとは?

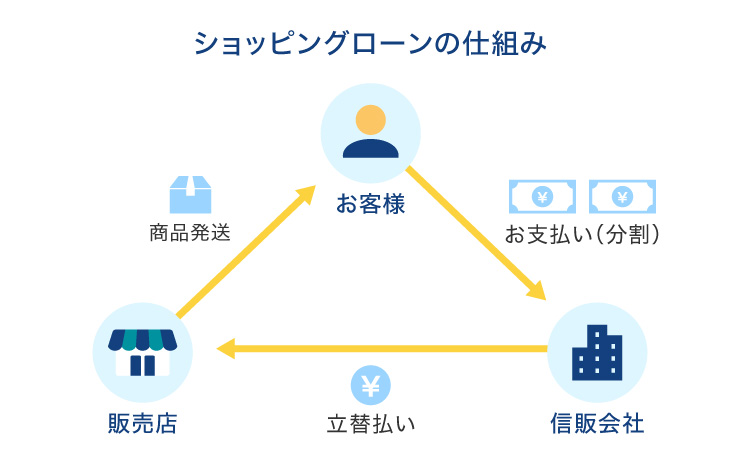

ショッピングローンとは、高額な商品を購入するときに利用できる支払い方法です。信販会社が商品の代金を立て替えて支払い、その後利用者が信販会社に代金を返済していく仕組みで、店舗によっては「ショッピングクレジット」といった名称で取り扱っている場合もあります。

具体的には、高額家電やジュエリー、高級時計など商品の代金が高額になりやすい店舗で取り扱われており、クレジットカードがなくても分割払いができることが特徴です。

支払い回数や金利などの借入条件は信販会社によって異なっており、中には無金利で利用できるショッピングローンもあります。

ショッピングローンのメリット

ショッピングローンには、高額商品を購入できる点や、分割手数料がかからない場合がある点など多くのメリットがあります。

高額商品の購入時の支払い方法として、計画的な返済が可能

ショッピングローンは、「1回払いをするのは難しい」というような高額商品を購入するときに便利な支払い方法です。

例えば、自宅の家電が壊れて急きょ買い直す際、「一度に大きな金額を支払う余裕がない」ということもあるでしょう。しかし、生活に欠かせない家電であれば、「購入代金が貯まってから買い直す」ということも難しいかもしれません。

その点、ショッピングローンであれば1回払いと同じようにすぐに家電を購入できる上に、毎月分割払いで少しずつ代金を支払っていくことができます。手元にまとまった金額がなくても必要な商品を購入できる点は、高額商品の買い物をするときにも便利な支払い方法です。

また、商品の購入代金以上の借り入れにならないため、計画的な返済ができるのもメリットです。

分割手数料(金利)が0円の場合がある

ショッピングローンでは、ほかの分割払いと同様に利用金額や支払い回数に応じて分割払い手数料(金利)がかかります。そのため、「ショッピングローンを利用したいが、金利の負担が不安」と感じている人もいるかもしれません。

ただし、中には「最大〇回まで手数料無料」など、一定の条件下であれば分割払い手数料が0円で借りられる場合があります。金利負担なく商品を購入できるのは、健全な家計を保つうえでも嬉しいポイントです。

総量規制の対象にならない

カードローンやクレジットカードのキャッシングサービスを利用している人は、総量規制についても気になるポイントです。総量規制とは「年収の3分の1を超える借り入れはできない」という規制で、利用者のローンの借りすぎを防ぐ目的があります。

そのため、「ショッピングローンを利用すると、今後カードローンやキャッシングサービスを利用できないかもしれない」と不安に思う人もいるかもしれません。

しかし、総量規制では「貸金業者からの借り入れ」を対象としているため、ショッピングローンは総量規制の対象となりません。従って、今後カードローンやクレジットカードのキャッシングを利用する際にも、ショッピングローンの残高は総量規制における借入残高に算入されません。

ショッピングローンのデメリット

多くのメリットがあるショッピングローンですが、一方でいくつかのデメリットも存在します。

ショッピングローンを利用できる商品は限定されている

便利なショッピングローンですが、どのような商品でも利用できるわけではありません。ショッピングローンが利用できるのは家具や家電、貴金属、高級時計などの高額商品に限定されており、日用品や食料品、衣類などの購入には使えないことが一般的です。

また、店舗によってはショッピングローンを取り扱っていない場合もあるため、ショッピングローンを利用して購入したい場合は事前に取り扱いの有無を確認しておくとよいでしょう。

利用の度に審査を受ける必要がある

ショッピングローンは、購入する商品ごとに信販会社と契約して立替払いを行ってもらいます。従って、繰り返しショッピングローンを利用する際は、その都度信販会社での審査を受ける必要があります。

例えば、カードローンでは契約時に設定された利用限度額の範囲内であれば、何度でも利用することができます。そのため、複数回審査を受けたり、ローンを申し込んだりする手間がかかりません。

一方、ショッピングローンでは商品を購入する度に手続きが必要となるため、その手間が煩わしいと感じる人もいるかもしれません。

返済額変更の自由度が低い

多くのショッピングローンでは、返済方法が限定的である点もデメリットのひとつです。

カードローンでは、その月の収入状況に合わせて返済額を増やしたり、まとまった資金が入った際に一括返済したりすることが可能です。しかし、ショッピングローンでは分割払いから1回払いへの変更はできるものの、「その月によって返済額を増額させる」などの柔軟性はありません。

基本的には契約時に決めた分割回数と月々の返済額を変更することはできないため、「お金に余裕があるときは多めに支払いたい」といった人には向かないといえるでしょう。

ショッピングローンの返済方法

ショッピングローンは、分割払いによって返済していく方法が一般的です。契約時に決めた「12回払い」などの回数に従って返済を行いますが、最大分割回数は各信販会社によって異なります。

また、返済時には分割払い手数料がかかり、「返済額+手数料」を信販会社へ支払います。ただし、中には「最大〇回までは手数料無料」というように、分割払い手数料がかからない場合もあります。

なお、信販会社によってはボーナス払いによる返済を取り扱っている場合もあります。ボーナス払いとは、通常の返済に加えてボーナス月に別途返済を行う方法です。

どのような返済方法を取り扱っているかも信販会社によって異なるため、購入前に確認しておくとよいでしょう。

ショッピングローンの利用の流れ

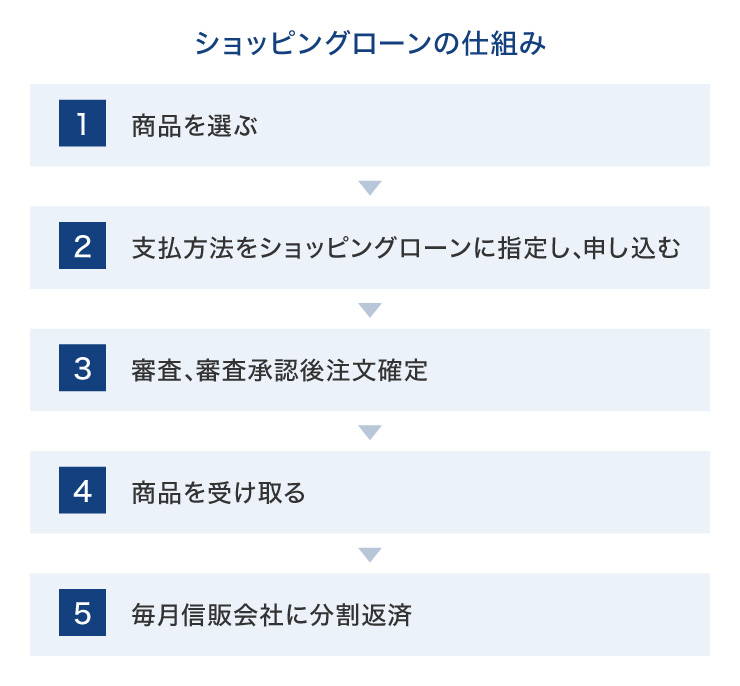

ショッピングローンは店頭だけでなく、オンラインストアでも利用することができます。

まず購入したい商品を選び、支払い方法を「ショッピングローン」に指定します。その後、ショッピングローンの申込画面に遷移しますので、必要事項を入力しましょう。

申し込みが完了したら、信販会社にて審査が実施されます。無事に審査に通ると商品の注文が確定する流れです。

無事に商品が到着したら、その後は契約時の内容に従って毎月信販会社へ返済を行います。「うっかり引き落としができなかった」ということにならないよう、毎月の返済日や返済額をきちんと把握しておきましょう。

ショッピングローンの審査基準とは?

ショッピングローンの利用時には審査が行われますが、この審査は商品を購入する店舗ではなく、ショッピングローンを提供する信販会社が実施します。審査では利用者の支払い能力などがチェックされ、審査に通らない場合はショッピングローンを組むことができません。

具体的な審査基準はどの信販会社も公表していませんが、一般的には下記のようなポイントが重視されるといわれています。

- 希望する利用額

- 年収・勤務先

- 勤続年数

- その他の借入残高

- 信用情報

信用情報とはローンやクレジットカードの利用履歴のことで、「ローンや料金などを遅滞なく支払っているか」という支払情報です。もしローンの支払いを滞納したり、クレジットカードを強制解約されたりした履歴がある場合は、審査で不利に働くことがあるかもしれません。

ショッピングローンではなくカードローンで支払うという方法も

ショッピングローンは、店舗によって取り扱いの有無が異なっていたり、利用できる商品が限られていたりします。購入したい商品にショッピングローンが利用できないときは、カードローンを利用するのもひとつの方法です。

原則資金使途が自由

ショッピングローンは資金使途が対象商品の購入に限定されており、対象商品の購入以外に使うことはできません。

一方、カードローンでは資金使途が原則自由であるため、ショッピングローンを利用できない商品を購入するときでも資金調達が行える利便性があります。「高額商品を購入したいけれど、ショッピングローンを取り扱っていない」という場合は、カードローンの利用を検討してみましょう。

また、カードローンは契約時に定められた利用限度額の範囲内であれば何度でも借り入れが行えるので、「複数の商品を購入したい」というときにも便利です。

返済額変更の自由度が高く、返済方法が多様

ショッピングローンは、基本的に契約時に定めた返済額を毎月信販会社に返済します。1回払いへ変更することはできるものの、月によって返済方法や返済額を変更することはできません。

カードローンも契約時の内容に従って毎月1回返済を行いますが、「余裕があるときは多めに返済する」というように柔軟に返済額を変えることができます。

返済方法も「提携ATMで返済する」「インターネット上で返済する」「振込で返済する」など多様な方法があり、都合に合わせて返済することができます。

SMBCモビットならお申し込みから最短15分で融資完了

カードローンのSMBCモビットなら、お申し込みはWEBで完結、スマートフォンからのお申し込みも可能です。お借り入れが可能かどうか、すぐに分かる10秒簡易審査結果表示があり、本審査の結果を経て契約可能であれば最短15分で融資が完了します。

お申し込み後は、スマートフォンで原則24時間、借入・返済ができます。銀行振込によるお借り入れやインターネット返済のほか、SMBCモビット公式スマホアプリを利用して、セブン銀行ATM、ローソン銀行ATMでのお借り入れやご返済にも対応しています。また、お借り入れをPayPayマネーへ直接チャージしてショッピングなどに利用することも可能なため、大変便利です。

10秒簡易審査結果表示:別途本審査がございます。

最短15分で融資完了:お申し込みの時間帯や審査の状況により、融資完了までにお時間がかかる場合があります。

■SMBCモビットの特徴

24時間申込対応:毎月最終月曜日の2:00~7:00の間はメンテナンスのためお申し込みできません。

10秒簡易審査結果表示:別途本審査がございます。

最短15分で融資完了:お申し込みの時間帯や審査の状況により、融資完了までにお時間がかかる場合があります。

<SMBCモビットの簡単入力シミュレーション>

- 無理のない返済計画を立てたい:返済シミュレーション

今日中に10万円借りるなら

SMBCモビット

カードローン

- お申し込みから最短15分で融資完了

- 来店不要でWEB完結

- 原則電話・郵送物なし

- 審査によりご希望に添えない場合がございます。

- 各種お手続きは、曜日・時間帯によっては翌日の取り扱いとなる場合があります。

ショッピングローンの特徴を知って、自分に合った支払い方法を選ぼう

ショッピングローンは、一定回数まで分割払い手数料無料で利用できる場合があるのも大きな魅力です。しかし、ショッピングローンは1つの商品ごとに契約を結ぶため、複数の商品を購入する場合などはカードローンの方が向いているケースもあります。

高額商品のような大きな買い物をするときは、ショッピングローンやカードローンの特徴を知ったうえで、自分に合った支払い方法を選ぶようにしましょう。

よくある質問

Q1:ショッピングローンとは何ですか?

高額な商品を購入するときに利用できる支払い方法です。信販会社が商品の代金を立て替えて支払い、その後利用者が信販会社に代金を返済していく仕組みで、クレジットカードがなくても分割払いを利用できることが特徴です。

Q2:ショッピングローンはクレジットカードが必要ですか

ショッピングローンの利用には、クレジットカードは必要ありません。ショッピングローンは、クレジットカードのショッピング機能とは異なるもので、商品の購入時にのみ使える支払い方法です。

また、ショッピングローンの利用によって新たにクレジットカードが作成されるということもありません。

Q3:ショッピングローンの審査では何を審査するのですか?

ショッピングローンの具体的な審査基準は公表されていませんが、一般的には利用者の信用情報や属性などをもとに審査を行います。具体的には、希望する利用額、年収、勤務先、勤続年数、ローン・クレジットカードの利用履歴などが挙げられます。

今日中に10万円借りるなら

SMBCモビット

カードローン

- お申し込みから最短15分で融資完了

- 来店不要でWEB完結

- 原則電話・郵送物なし

- 審査によりご希望に添えない場合がございます。

- 各種お手続きは、曜日・時間帯によっては翌日の取り扱いとなる場合があります。

モビットカードローン貸付条件

| 利率(実質年率) | 3.0%~18.0% |

|---|---|

| ご利用枠 | 800万円 |

| 遅延損害金 | 年20.0% |

| 担保・保証人 | 不要 |

| ご返済方法 | 借入後残高スライド元利定額返済方式 |

| ご返済期間・回数 |

最長60回(5年)ただし、返済能力その他の事情にかんがみ、 合理的な理由があると当社が認めた場合には、最長106回(8年10ヵ月) |

| 利率 (実質年率) |

3.0%~18.0% |

|---|---|

| 資金使途 | 自由 |

| ご利用枠 | 800万円 |

| 遅延損害金 | 年20.0% |

| 担保・保証人 | 不要 |

| ご返済方法 | 借入後残高スライド元利定額返済方式 |

| ご返済期間・回数 | 最長60回(5年)ただし、返済能力その他の事情にかんがみ、合理的な理由があると弊社が認めた場合には、最長106回(8年10ヵ月) |

関連記事

詳細・お申し込みはこちら

ピックアップ記事

カテゴリ別記事

※お申し込みの曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。

SMBCモビットの

カードローンが

おすすめな理由

お申し込みから最短15分で融資完了※

来店不要で

WEB完結

原則

電話・郵送物

なし

お申し込みの曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。

三井住友カードのその他コンテンツ

お借り入れ条件をご確認のうえ、借りすぎに注意しましょう

返済などでお悩みの方は、弊社の契約する貸金業務に関する指定紛争解決機関へご相談ください。

弊社が契約する貸金業務に係る指定紛争解決機関

![]() 日本貸金業協会

日本貸金業協会

貸金業相談・紛争解決センター 0570-051-051

(受付時間 9:00~17:00 土・日・祝日・12月29日~1月4日を除く)

所在地 〒108-0074 東京都港区高輪3-19-15

三井住友カード株式会社<近畿財務局長(15)第00209号 日本貸金業協会会員第001377号> 〒541-8537 大阪市中央区今橋4-5-15

- 三井住友カード

- LOAN NOTEトップ

- 融資の基礎知識

- ショッピングローンとは?メリット・デメリットや審査基準を解説