借り換え・活用法

入院費が払えないときの対処法は?費用相場や分割払い、公的制度を解説

入院費は突然の病気やケガなどによって発生します。日本では公的医療保険制度が利用できるとはいえ、入院が長期化したり治療費がかさんだりすると、「入院費が払えない」というケースも珍しくありません。

この記事では、入院費の相場を確認したうえで、医療費が払えないときの対処法や利用できる制度について解説します。

今日中に10万円借りるなら

SMBCモビット

カードローン

- お申し込みから最短15分で融資完了

- 来店不要でWEB完結

- 原則電話・郵送物なし

- 審査によりご希望に添えない場合がございます。

- 各種お手続きは、曜日・時間帯によっては翌日の取り扱いとなる場合があります。

- 目次

入院費の相場はいくら?

入院にかかる費用は、治療の内容や入院期間によって大きく異なります。まずは一般的な入院費の相場を確認しておきましょう。

1日の入院費平均

公益財団法人生命保険文化センターの生活保障に関する調査(2022年度)によると、1日あたりの入院費の自己負担額は平均20,070円です。自己負担額の分布を見ると、最も多いのは「10,000~15,000円未満」のゾーンで全体の23.3%にのぼります。

また、1日あたり40,000円以上の自己負担額がかかった人も13.2%となっており、なかには思いがけず高額な費用が発生したケースがあることも分かります。

なお、この費用には治療費以外にも食事代や差額ベッド代、交通費、衣類・日用品費なども含まれています。

1回の入院でかかる費用の相場

同調査によると、1回の入院でかかる自己負担額は平均19.8万円です。

ただし、どれくらいの自己負担額が発生するかは入院日数によっても大きく異なります。

| 入院日数 | 平均自己負担額 |

|---|---|

| 5日未満 | 8.7万円 |

| 5~7日 | 15.2万円 |

| 8~14日 | 16.4万円 |

| 15~30日 | 28.4万円 |

| 31~60日 | 30.9万円 |

| 61日以上 | 75.9万円 |

上記表を見ると、入院日数が長くなるほど自己負担額も大きくなることが分かります。

なお、入院日数の平均は17.7日で、高齢層になるほど長期化する傾向にあるようです。いずれにせよ、入院にはまとまった出費が伴うことが多く、家計にとって大きな負担となるといえます。

入院費は健康保険適用になる?

入院費には公的医療保険が適用になるものとそうでないものがあります。具体的にどのような費用が公的医療保険の対象となるのか確認していきましょう。

健康保険適用になる入院費

入院でかかる費用のうち、下記のような費用については公的医療保険の対象となります。

<公的医療保険の適用となる主な入院費>

- 診察費

- 検査費

- 治療費

- 投薬費

- 入院基本料

- 入院時食事療養費(別途、標準負担額の支払いあり)

公的医療保険の対象となる費用については、原則3割負担(所得や年齢によって異なる)となり、比較的自己負担額を抑えることができます。

なお、入院中の食事代については公的医療保険の対象となるものの、年齢や所得に応じて「標準負担金」を支払う必要があるため注意が必要です。例えば、住民税が課税されている一般世帯の場合、1食あたり510円の支払いが生じます。

健康保険適用にならない入院費

一方、入院中に発生する次のような費用は公的医療保険の適用外となり、全額自己負担で支払う必要があります。

<公的医療保険の適用外となる主な入院費>

- 差額ベッド代

- 高度先進医療費

- 自由診療費

- 入院中の日用品・消耗品費

例えば、入院中は「個室で気を使わず過ごしたい」ということも少なくありません。その際の差額ベッド代は公的医療保険の対象となりませんので、全額自己負担で支払わなければなりません。

また、がんの治療などで受ける高度な先進医療についても、公的医療保険の対象となりません。先進医療にかかる費用は治療内容によって大きく異なり、なかには高額になるケースもあります。

さらに、入院中に使用するタオル、パジャマ、洗面用品などの日用品や消耗品の費用も自己負担です。これらは病院側でレンタルや購入の形で提供されることもありますが、その費用は全額自分で負担する必要があります。

入院費を払えないときの対処法

もし入院費を払えない場合は、病院へ相談したり、公的制度を利用したりするなどいくつかの対処法があります。

病院に支払い方法や期限の相談をする

入院費の支払いに不安がある場合は、早めに病院の窓口へ支払い方法や期限について相談しておきましょう。病院によっては、分割での支払いや支払期限の延長などを検討してもらえることもあります。

また、病院の中にはソーシャルワーカーが在籍しているところも多くあります。ソーシャルワーカーとは患者の生活をサポートする専門職で、入院費に関する経済的な不安についても相談することができます。

特に、高額な医療費が見込まれる場合は、退院時ではなく入院中に早めに相談しておくことで、安心して治療に専念できるでしょう。

公的制度を利用する

入院の支払いが難しい場合、公的制度によるサポートを受けられることがあります。主な制度は下記のとおりです。

横にスライドしてください

| 公的制度 | 概要 |

|---|---|

| 高額療養費制度 | 医療機関や薬局で支払った医療費が同一月(1日から月末まで)の1ヵ月で上限額を超えた場合、その超過分が支給される制度 |

| 高額医療費貸付制度 | 高額な医療費の支払いに充てる資金が必要な場合、高額療養費が支給されるまでの間に支払い見込額の8割相当を無利子で借りられる制度。借入額は自治体や健康保険組合によって異なる。 |

| 限度額適用認定証 | 医療費が高額になることが分かっている場合、あらかじめ限度額適用認定証を取得することで窓口での支払いを自己負担限度額内に抑えられる制度 |

| 医療費控除 | 1年間に支払った医療費が一定額を超えた場合に、その超過分を所得から控除できる制度。住民税や所得税の負担を軽減できる。 |

| 傷病手当金 | 病気やケガによって休業する場合、健康保険組合から給付金が支給される制度 |

| 付加給付制度 | 病院で支払った医療費が一定額を超えた場合に、健康保険組合より支給される給付金。給付の内容は各健康保険組合によって異なる。 |

| 無料低額診療事業 | 経済的な理由で医療を受けられない人に対して、無料もしくは低額で診療が行われる制度 |

| 一部負担金減免制度 | 災害や失業などによって所得が著しく減少した場合、3ヵ月を限度に医療費の支払いが減免される制度 |

| 生活保護制度 | 生活が困窮している人に対して、健康で文化的な最低限度の生活を保障する制度 |

なお、各制度には適用条件や対象となる人が定められています。詳細はお住まいの自治体や加入している健康保険組合にて確認しましょう。

クレジットカードで支払う

病院によっては、入院費をクレジットカードで支払うことができます。手元に現金がない場合、クレジットカードで決済することで支払いまでの期間を延ばすことができ、急な支出を手助けするひとつの方法となります。

また、分割払いやリボ払いなど、1回払い以外の支払い方法もあり、家計の状況に合わせて柔軟に支払うことが可能です。特に、入院費が高額になる場合、複数回に分けて支払いができるのは嬉しいポイントといえます。

ただし、分割払いやリボ払いには手数料がかかることがあるため、利用する際は事前に手数料について確認するようにしましょう。

医療ローンを利用する

医療ローンとは、医療費に特化したローン商品で、借り入れた資金を入院費や治療費、検査費などに充てることができます。資金使途が限定されているため比較的金利が低い傾向にあり、金利の負担を和らげながら資金を調達できるメリットがあります。

ただし、申し込みの際には見積書や請求書など使い道が分かる書類の提出が必要となることが一般的で、借り入れまで時間がかかることも少なくありません。

また、医療ローンでは、継続的に安定した収入があることが申し込み条件となっていることが多く、長期の入院で収入が途絶える場合には利用できない可能性があります。

カードローンやフリーローンを利用する

カードローンやフリーローンは原則使い道が自由であるため、借り入れた資金を入院費用に充てることができます。入院費だけでなく退院後の生活費や通院費用などにも使えるため、入院中の予想外の支出から退院後の支出まで幅広く利用できるというメリットがあります。

ただし、医療ローンに比べると比較的金利が高いため、利用時は金利の負担についてきちんと事前に確認しておくことが大切です。

また、カードローンやフリーローンは、医療ローンと同様に継続的かつ安定した収入が申し込み条件となることが一般的です。そのため、長期の入院で収入が途絶える場合は利用できないという可能性があることには注意が必要です。

SMBCモビットならお申し込みから最短15分で融資完了

カードローンのSMBCモビットなら、お申し込みはWEBで完結、スマートフォンからのお申し込みも可能です。お借り入れが可能かどうか、すぐに分かる10秒簡易審査結果表示があり、本審査を経て契約可能であれば最短15分で融資が完了します。

ご契約後は、スマートフォンで原則24時間、お借り入れ・ご返済ができます。銀行振込によるお借り入れやインターネット返済のほか、SMBCモビット公式スマホアプリを利用して、セブン銀行ATM・ローソン銀行ATMでのお借り入れ・ご返済が可能です。またSMBCモビットで借り入れたお金をPayPayマネーへチャージすることもできるため、大変便利です。

10秒簡易審査結果表示:別途本審査がございます。

最短15分で融資完了:お申し込みの時間帯や審査の状況により、融資完了までにお時間がかかる場合があります。

■SMBCモビットの特徴

24時間申込対応:毎月最終月曜日の2:00~7:00の間はメンテナンスのためお申し込みできません。

10秒簡易審査結果表示:別途本審査がございます。

最短15分で融資完了:お申し込みの時間帯や審査の状況により、融資完了までにお時間がかかる場合があります。

<SMBCモビットの簡単入力シミュレーション>

- 無理のない返済計画を立てたい:返済シミュレーション

今日中に10万円借りるなら

SMBCモビット

カードローン

- お申し込みから最短15分で融資完了

- 来店不要でWEB完結

- 原則電話・郵送物なし

- 審査によりご希望に添えない場合がございます。

- 各種お手続きは、曜日・時間帯によっては翌日の取り扱いとなる場合があります。

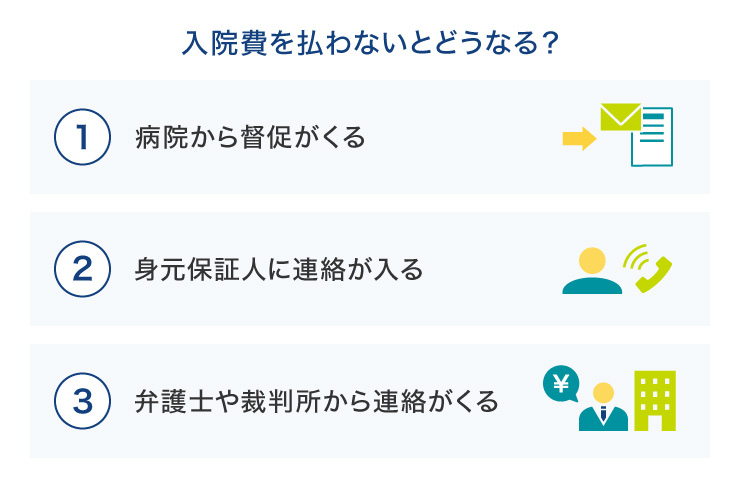

入院費を払わないとどうなる?

入院費を払わない場合、病院から督促がくることに加えて、身元保証人に連絡が入ったり、弁護士・裁判所から連絡がきたりします。

病院から督促がくる

入院費の支払いには期限が定められており、その期限を過ぎてもなお未払いが続いていると病院側から督促を受けることになります。督促の方法はさまざまですが、電話連絡や督促状の送付などが一般的です。

なかには病院の職員が自宅まで訪問して督促を行うケースもあるようです。

未払いのままでいると法的な手続きに進むこともあるため、督促を受けたらすぐに対応するようにしましょう。入院費の支払いが難しい場合は、前述のとおり期限の延長や分割払いができないか相談してみることもひとつの方法です。

身元保証人に連絡が入る

病院へ入院する際、多くの病院では「身元保証人」の届け出を求められます。身元保証人とは、緊急時の連絡窓口になるほか、手続きの対応や入院中のサポートを行う役割を担っています。

この身元保証人は入院費の支払いを保証する役割もあることから、病院からの督促に応じないでいると身元保証人にも連絡が入ります。最初は患者ご本人への連絡を依頼するものであっても、支払いが長期に滞っていれば、身元保証人に支払いを求められるケースも珍しくありません。

なるべく身元保証人へ迷惑をかけないためにも、入院費の支払いが難しければ早めに病院に相談しておくことが大切です。

弁護士や裁判所から連絡がくる

ご本人および身元保証人も入院費を支払わないでいると、病院側は最終的に弁護士を通じて法的な手段を取ることがあります。弁護士を通じた督促には支払期日が定められており、その期日を過ぎた場合の法的措置なども通知されます。

弁護士から通知された支払期日を過ぎてしまうと、裁判所を通じた訴訟へと発展する可能性もあります。この訴訟は支払いを強制するための手続きで、未払いを続けていると財産や給与を差し押さえるなどの措置を取られます。

こうした訴訟や差し押さえを未然に防ぐためには、入院費の支払いが難しいと分かった段階で早めに病院へ相談することが重要です。

入院費が払えない場合、まずは病院に相談を

入院費を払わないでいると、身元保証人にも督促の連絡が入り、民事訴訟に発展したり、財産が差し押さえられたりする恐れがあります。こうしたトラブルを避けるためにも、入院費用が払えないときはまず病院へ相談するようにしましょう。

病院には必ず相談窓口があり、ソーシャルワーカーへ相談することも可能です。利用できる公的制度も多くありますので、入院費が払えないと感じた場合は早めに相談し、適切なサポートを受けるようにしましょう。

よくある質問

Q1:入院費の相場は?

公益財団法人生命保険文化センターの調査によると、1回の入院での自己負担額は平均19.8万円となっています。ただし、自己負担額は入院日数や治療内容などによっても異なっており、入院が長期化するほど費用も高額になる傾向にあります。

Q2:入院費を払えないときはどうする?

入院費を払えないときは、病院の窓口に早めに相談しましょう。その他にも公的制度を利用する方法や、クレジットカードで支払う方法、カードローンやフリーローンを利用する方法などさまざまな選択肢があります。

Q3:入院費を払わないとどうなる?

入院費を支払わないでいると、病院から電話や督促状の送付、自宅訪問などによって督促が行われます。もし患者ご本人に支払いの意思が見られなければ、次は身元保証人へと督促が行われます。

患者ご本人・身元保証人ともに未払いが続くと、弁護士から請求が行われ、裁判所を通じた訴訟へ発展します。最終的に財産や給与を差し押さえられるケースも少なくありません。

今日中に10万円借りるなら

SMBCモビット

カードローン

- お申し込みから最短15分で融資完了

- 来店不要でWEB完結

- 原則電話・郵送物なし

- 審査によりご希望に添えない場合がございます。

- 各種お手続きは、曜日・時間帯によっては翌日の取り扱いとなる場合があります。

モビットカードローン貸付条件

| 利率(実質年率) | 3.0%~18.0% |

|---|---|

| ご利用枠 | 800万円 |

| 遅延損害金 | 年20.0% |

| 担保・保証人 | 不要 |

| ご返済方法 | 借入後残高スライド元利定額返済方式 |

| ご返済期間・回数 |

最長60回(5年)ただし、返済能力その他の事情にかんがみ、 合理的な理由があると当社が認めた場合には、最長106回(8年10ヵ月) |

| 利率 (実質年率) |

3.0%~18.0% |

|---|---|

| 資金使途 | 自由 |

| ご利用枠 | 800万円 |

| 遅延損害金 | 年20.0% |

| 担保・保証人 | 不要 |

| ご返済方法 | 借入後残高スライド元利定額返済方式 |

| ご返済期間・回数 | 最長60回(5年)ただし、返済能力その他の事情にかんがみ、合理的な理由があると弊社が認めた場合には、最長106回(8年10ヵ月) |

関連記事

詳細・お申し込みはこちら

ピックアップ記事

カテゴリ別記事

※お申し込みの曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。

SMBCモビットの

カードローンが

おすすめな理由

お申し込みから最短15分で融資完了※

来店不要で

WEB完結

原則

電話・郵送物

なし

お申し込みの曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。

三井住友カードのその他コンテンツ

お借り入れ条件をご確認のうえ、借りすぎに注意しましょう

返済などでお悩みの方は、弊社の契約する貸金業務に関する指定紛争解決機関へご相談ください。

弊社が契約する貸金業務に係る指定紛争解決機関

![]() 日本貸金業協会

日本貸金業協会

貸金業相談・紛争解決センター 0570-051-051

(受付時間 9:00~17:00 土・日・祝日・12月29日~1月4日を除く)

所在地 〒108-0074 東京都港区高輪3-19-15

三井住友カード株式会社<近畿財務局長(15)第00209号 日本貸金業協会会員第001377号> 〒541-8537 大阪市中央区今橋4-5-15

- 三井住友カード

- LOAN NOTEトップ

- 借り換え・活用法

- 入院費が払えないときの対処法は?費用相場や分割払い、公的制度を解説